В условиях полного хозрасчета и самофинансирования существенно изменяется порядок распределения прибыли, предусмотренный в финансовом плане предприятия. Из прибыли осуществляют платежи в бюджет (плата за производственные ресурсы, отчисления по нормативу в бюджет, в том числе в местный) и отчисления министерству на образование финансовых резервов и централизованного фонда развития производства, науки и техники. Оставшуюся после указанных отчислений прибыль направляют по установленным нормативам в фонды экономического стимулирования предприятия. [c.246]

В условиях полного хозяйственного расчета состав фондов экономического стимулирования изменен. Так, в состав фонда развития производства, науки и техники включены все средства централизованных капитальных вложений (за исключением нового строительства), на финансирование мероприятий из единого фонда развития науки и техники, для погашения долгосрочного кредита, прирост норматива собственных оборотных средств, дорожные работы, расходы на подготовку кадров, изобретательство и рационализацию, покрытие плановых убытков и т.д. Это позволяет сконцентрировать в одном источнике все средства, предназначенные для развития производства, увязать фонды с прибылью и значительно расширить самостоятельность предприятий в выборе направлений наиболее рационального использования средств фонда. [c.20]

Нормативы образования фонда развития производства, науки и техники разработаны с учетом средств фонда развития производства и капитальных вложений в реконструкцию, расширение и техническое перевооружение предприятий, предусмотренных для каждого предприятия в пятилетнем плане, финансировавшихся как из бюджета, так и из средств предприятия. Кроме того, предприятиям в фонд развития производства, науки и техники передана часть средств централизованного единого фонда развития науки к техники на внедрение новой техники, компенсацию повышенных затрат, связанных с освоением новой техники. [c.20]

С переходом предприятий на полный хозрасчет в целях расширения их прав и самостоятельности 30% средств единого фонда по науке и технике министерства, которые расходовались на централизованное финансирование затрат на научные исследования, включены в фонды развития производства, науки и техники предприятий 50% средств, ранее направлявшихся на финансирование повышенных затрат в период освоения новой техники, на подготовку и освоение производства и других мероприятий по новой технике, которые были централизованы в министерстве, передано предприятиям и учтено в нормативах. [c.22]

Расчеты показывают, что именно при второй модели хозрасчета прирост фонда оплаты труда в общем доходе и прирост доли дохода, остающейся в распоряжении предприятий, существенно возрастают. В частности, если бы в 1988 г. все предприятия нефтеперерабатывающей и нефтехимической промышленности работали на второй модели хозрасчета, т.е. с образованием фонда оплаты труда от хозрасчетного дохода, то при тех же фактических результатах отчисления в бюджет были бы на 23 млн руб. меньше, в централизованный фонд и резервы — на 12 млн руб. ниже при соответствующем увеличении средств предприятий. При этом на предприятиях фонды развития производства, науки и техники относительно уменьшились бы на 14 млн руб., фонды социального развития — на 6 млн руб. [c.126]

Управление инвестиционным процессом в условиях полного хозяйственного расчета должно быть централизованным. Для этого и в целях соблюдения принципа самофинансирования целесообразно установить, что финансирование нового строительства осуществляется за счет капитальных вложений, финансируемых из государственного бюджета расширения действующих предприятий — за счет централизованного фонда развития производства, науки и техники реконструкции и технического перевооружения действующих предприятий — за счет прибыли, оставляемой в распоряжении предприятий, т.е. фонда развития производства, науки и техники предприятий. [c.132]

Таким образом, финансы необходимы для обеспечения бесперебойности процесса производства и реализации продукции. Через оборот денег выражаются экономические, хозяйственные отношения между государственными предприятиями — оплата получаемого оборудования, сырья, материалов, реализация готовой продукции между предприятием и работающими — выдача заработной платы и выплаты из фонда материального поощрения между предприятиями и государственными финансовыми органами — внесение в бюджет платы за фонды, свободного остатка прибыли, налога с оборота, получение ассигнований из бюджета между предприятиями и государственной кредитной системой — получение и погашение банковских ссуд и уплата процентов за кредит между предприятиями и министерством — внесение и получение средств из централизованного фонда развития производства, науки и техники, временной финансовой помощи. [c.160]

Расходы и отчисления — второй раздел финансового плана — характеризуют использование доходов. Наибольший удельный вес здесь занимают затраты, идущие на расширение основных и оборотных средств, совершенствование технологии, а также затраты, связанные с капитальными вложениями, модернизацией оборудования. Сюда же включены статьи, за счет которых осуществляется экономическое стимулирование, а также отчисления в централизованный фонд развития производства, науки и техники. [c.162]

В этих случаях средства на премирование могут включаться в сметную стоимость научно-исследовательских и проектно-конструкторских работ в размере до 20 % фонда заработной платы, предусмотренного сметой. Средства, включаемые в сметную стоимость работ, используются на образование фондов лишь по окончании и завершении работ по теме в полном объеме при условии, если фактические затраты по теме не превышают ее плановой (сметной) стоимости. Эти средства могут предусматриваться в сметной стоимости работ, выполняемых как по договорам с организациями других отраслей, так и по заказам-нарядам за счет средств фонда развития производства, науки и техники. От общей суммы этих средств 20 % направляется в централизованный фонд премирования новой техники министерства. [c.292]

| Рис. 12.4. Образование и использование средств централизованного фонда развития производства, науки и техники |  |

По второй модели хозрасчета фонд заработной платы образовывался по остаточному принципу после расчетов с бюджетом, вышестоящей организацией, уплаты процентов за кредит, а также формирования по нормативам фондов денежных средств. Фонды денежных средств включали фонд развития производства, науки и техники, фонд социального развития. В торговле, общественном питании, сфере бытового обслуживания создавался фонд производственного и социального развития. Большое значение в этот период приобрел централизованный фонд производственного и социального развития. Отчисления в этот фонд не были значительными, но в силу роста прибыли (дохода) предприятий их размеры в органах управления достигали значительных размеров. Централизованные фонды служили целевым источником финансирования общеотраслевых программ и мероприятий, включаемых в централизованный план. [c.33]

Предположим, что выручка предприятия от реализации продукции, работ и услуг составляет 60 млн. руб., материальные затраты (кроме заработной платы) - 32 млн. руб. Общая сумма дохода будет 28 млн. руб. При плате за производственные фонды 4,5 млн. руб., за трудовые ресурсы 0,5 млн. руб. и сумме процентов за краткосрочный банковский кредит 100 тыс. руб. расчетный доход предприятия составит 22,9 млн. руб. Если отчисления в бюджет (норматив 3 %) будут 0,69 млн. руб., министерству в централизованный фонд (2 %) -0,46 млн. руб., то хозрасчетный доход окажется равным 21,75 млн. руб. Из него будут образованы фонд развития производства, науки и техники предприятия (норматив 12%)- 3,33 млн. руб. и фонд социального развития (норматив 4 %) - 1,12 млн. руб. Остаток хозрасчетного дохода, предназначенный для фонда оплаты труда, составит 17,3 млн. руб. [c.100]

Источниками финансирования строительства скважин служат государственные централизованные капитальные вложения, фонд развития производства, науки и техники предприятия, централизованный фонд министерства того же наименования и банковский кредит. Финансирование бурения скважин осуществляется через Промстройбанк. Он организует денежные расчеты, кредитует и осуществляет финансовый контроль за бурением. [c.173]

Источниками финансирования научно-технической продукции выступают средства объединений, предприятий и организаций средства централизованного фонда развития производства, науки и техники министерства кредиты банка в необходимых случаях, определяемых Госпланом СССР и Государственным комитетом СССР по науке и технике, бюджетные ассигнования. [c.307]

Материальное обеспечение учащихся на курсах с отрывом от производства предусматривается за счет централизованного фонда развития производства, науки и техники. [c.309]

Сверх фонда заработной платы, исчисленного по нормативу, предприятия используют средства на оплату труда, предусмотренные в сметах работ, услуг, осуществляемых работниками предприятия. Источниками финансирования таких средств являются фонд развития производства науки и техники, фонд социального развития, другие специальные фонды, а также централизованные фонды и резервы министерства, ведомства (28 35). [c.68]

Предприятию могут быть выделены средства за счет резерва по фонду оплаты труда в централизованном фонде развития производства, науки и техники министерства (ведомства). [c.70]

На образование фонда развития производства, науки и техники планово-убыточных и малорентабельных предприятий могут направляться средства централизованного фонда развития производства, науки и техники министерства (ведомства, государственного производственного объединения) (33, п. 5). [c.73]

Типовое положение об образовании и использовании в 1988—1990 годах централизованного фонда развития производства, науки и техники и резервов министерств, объединения, предприятия и организации которых переведены на полный хозяйственный расчет и самофинансирование. Одобрены решением Комиссии по совершенствованию управления, планирования и хозяйственного механизма от 29 сентября 1987 г. (протокол № 84). — Полный хозяйственный расчет и самофинансирование, с. 277. [c.87]

Отчисления от расчетной прибыли (дохода) производятся предприятиями в бюджет (в том числе в местный) и в централизованный фонд развития производства, науки и техники и резервы министерства, ведомства (23 24 25). Нормативы отчислений в бюджет, а также фонды и резервы министерства (ведомства) на практике устанавливаются предприятиям вышестоящими органами в процентах к расчетной прибыли (доходу), дифференцированным по отдельным предприятиям или их группам. [c.100]

В новых условиях хозяйствования за счет централизованных источников предусматривается финансирование только нового строительства. Другие направления капитальных вложений финансируются за счет средств фонда развития производства, науки и техники (фонда производственного и социального развития предприятия)и кредитов банка, т. е. за счет собственных и заемных средств. Таким образом, сами предприятия и вышестоящие организации заинтересованы в правильном разделении вариантов финансирования капитальных вложений. [c.204]

До перевода предприятий на полный хозрасчет преобладающей формой финансирования капитальных вложений и научно-технического прогресса были централизованные источники — бюджетные ассигнования и собственные средства отрасли, которые также использовались по централизованному плану. Их размер не превышал 10 % от общего объема капиталовложений. Практика подтверждает что при безвозмездной форме финансирования снижается экономическая заинтересованность в ускорении процесса строительства, реконструкции и освоении новых мощностей. Поэтому в новых условиях хозяйствования основным источником финансирования капитальных вложений на предприятии становится фонд развития производства науки и техники. [c.268]

Народнохозяйственными пропорциями и задачами по их изменению и совершенствованию должны определяться и нормативы формирования фонда развития производства, науки и техники. Очевидно, задачи, решаемые предприятиями за счет собственных средств, обеспечивают воспроизводство сложившихся пропорций, а формирование новых и изменение существующих пропорций — прерогатива централизованного пла- [c.89]

Плановый размер ФРПНТ включает также средства, получаемые из централизованного фонда развития производства, науки и техники министерства. [c.274]

Амортизационные отчисления, предназначенные на ренованию, остаются в распоряжении предприятия (объединения) и направляются в фонд развития и совершенствования производства по установленному нормативу в зависимости от степени износа фон дов. Е настоящее время они являются одним из основных источников финансирования, обновления основных фондов в электротехнической промышленности. Согласно Закону СССР о государственном предприятии (объединении), им предоставлено право самостоятельного использования амортизационных отчислений (табл. 2.3). Часть средств указанного фонда направляется в централизованный фонд развития производства, науки и техники (ЦФРПНТ) отрасли, на финансирование капиталовложений отраслевого характера по техническому перевооружению, реконструкции, расширению предприятий (объединений). [c.37]

Отчисления из прибыли в централизованный фонд развития производства, науки и техники министерства Расходы по освоению новой техники, подлежащие финансированию из централизованного фонда развития производства, науки и техники Отчисления министерству в порядке перераспределения прибыли Убытки ЖКХ Затраты на НИОКР, выполненные на сторону Прочие расходы и отчисления 031 032 033 034 035 036 2665 2500 2000 150 600 1509 [c.164]

На образование ФРПНТ планово-убыточных и малорентабельных предприятий могут направляться средства централизованного фонда развития производства, науки и техники министерства. [c.193]

Пллн финансирования научно-исследовательских работ устанавливает объем необходимых затрат на указанные цели и источники их получения. Финансирование мероприятий научно-технического прогресса в отрасли в настоящее время осуществляется за счет централизованного фонда развития производства, науки и техники, зюзрасчетного дохода научно-исследовательских и проектно-конструкторских организаций от реализации научно-технической продукции, работ и услуг, хозрасчетного дохода НПО (ПО) от результатов хозяйственной деятельности, кредитов госбанка. [c.213]

При определении норматива образования фонда развития производства, науки и техники необходимо учитывать средства ранее образуемого единого фонда развития науки и техники, прирост собственных оборотных средств, уплату процентов за предоставленный долгосрочный и другие кредиты банков, централизованные капитальные вложения, финансирумеые ранее из бюджета. Это нужно, поскольку финансирование всех проводимых мероприятий по развитию производства, науки, техники и других видов работ будет осуществляться только из собственных (прибыль) или заемных средств (кредиты банков). Последние в последующем возвращаются за счет средств того же фонда. [c.256]

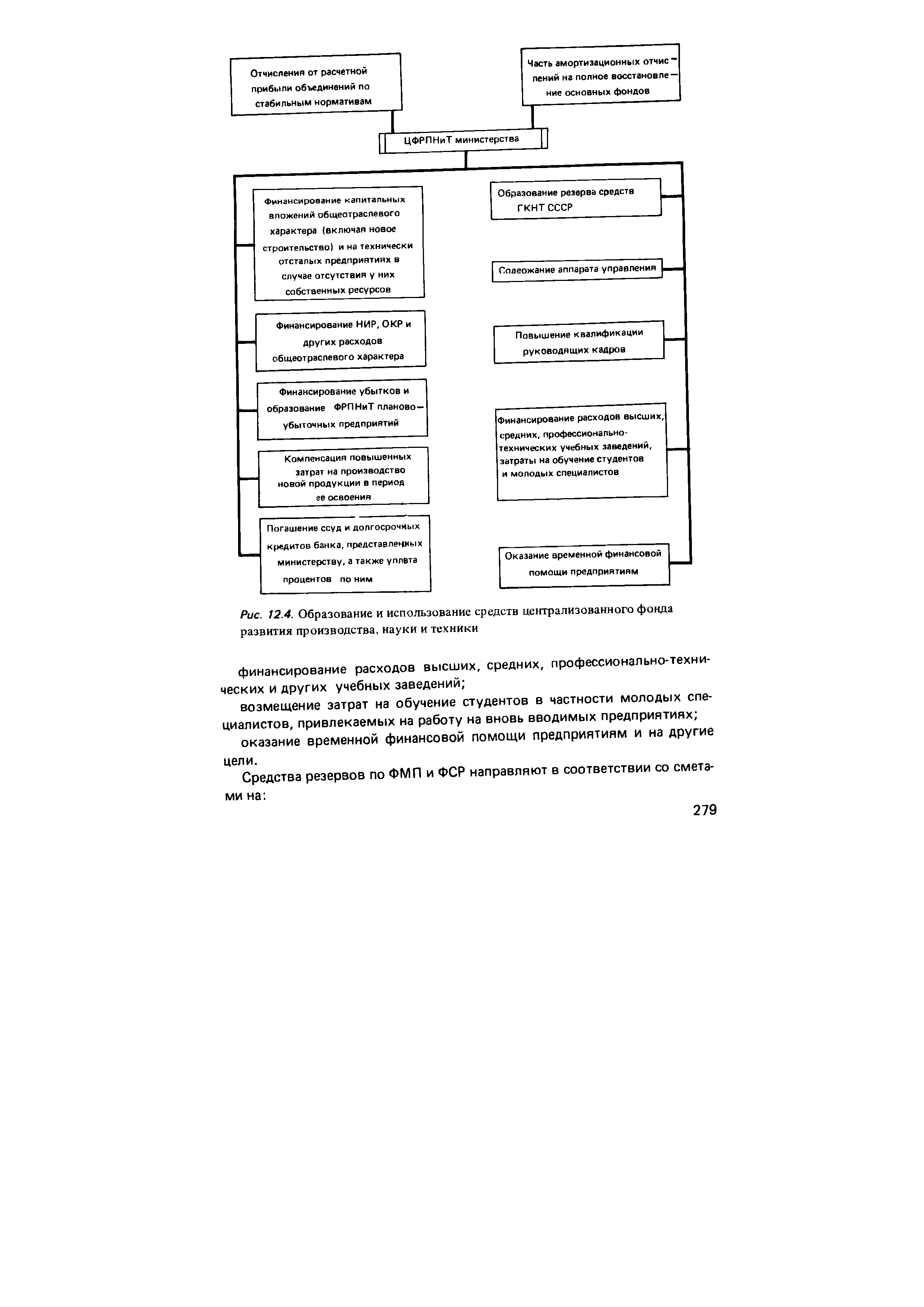

Централизованный фонд развития производства, науки и техники (ЦФРПНиТ), резервы министерства по фондам поощрения (ФМП и ФСР) образуются за счет отчислений министерству от расчетной прибыли (дохода) объединений и предприятий по установленным стабильным нормативам (рис. 12.4, 12.5). Кроме того, в ЦФРПНиТ направляют часть амортизационных отчислений, предназначенных для полного восстановления основных фондов, по установленным нормативам, а в резерв по ФМП — отчисления предприятий и научно-технических организаций, централизуемых для премирования за создание, освоение и внедрение новой техники. При этом резервы по ФСР и ФМП за счет прибыли не должны превышать 15 % плановых размеров каждого из этих фондов в целом по министерству. [c.278]

В период образования новое предприятие наделяют оборотными средствами за счет ассигнований из государственного бюджета или за счот средств централизованного фонда развития производства, науки и техники отраслевых министерств. В дальнейшем, по мере увеличения объема производства, прирост оборотных средств предприятия обеспечивается в первую очередь за счет фонда развития производства, науки и техники, из временно свободных средств, приравненных к собственным оборотным средствам, и из заемных. Таким образом, по источникам формирования оборотные средства подразделяют на собственные и заемные. [c.36]

У Ярославского шинного завода нормативы отчислений в централизованный фонд министерства колеблются по годам пятилетки от 13,0 до 70 % при плате за фонды в размере 7 % и отчислениях в бюджет от прибыли от 15,1 до 24,2 %. Нормативы образования фондов экономического стимулирования по этому заводу резко изменяются по годам по фонду материального поощрения — от 5,6 до 26,2 %, по фонду развития производства, науки и техники — от 9,6 до 80,3 %. Волжскому анилокрасочному заводу при едином на все годы нормативе отчислений в государственный бюджет 39,6 % нормативы платы за фонды и норматив отчислений в централизованный фонд министерства не установлены. [c.68]