Формы учета отличаются друг от друга принципами ведения аналитического и синтетического учета, степенью их взаимосвязи. При использовании ЭВМ, которая обладает емкой памятью и высокой скоростью выполнения арифметических и логических операций, появляется возможность разрешить проблему отставания аналитического учета от синтетического, отказаться от ведения карточек аналитического учета. Для получения регистров бухгалтерского учета как по корреспондирующим синтетическим счетам, так и по объектам аналитического учета применяется единая номенклатура кодов синтетических счетов, субсчетов и аналитических счетов. [c.199]

Разработка и применение, например, единых номенклатур и кодов предусматривает однозначные обозначения тех или иных позиций номенклатур, которые были бы одинаково пригодны для кодирования аналогичных позиций нормативной и плановой, фактической и отчетной информации. Кроме того, единые номенклатуры и их коды должны в обязательном порядке функционировать не только в той или иной производственной единице, но и в масштабе производственного объединения. Причем некоторые из них должны быть также едиными и в масштабе промышленного объединения или отрасли, министерства или народного хозяйства. Некоторые из разрабатываемых номенклатур и кодов должны быть едиными и для связанных с данным объединением внешних организаций (сберегательные кассы, магазины и т. д.). Применение единых номенклатур и кодов обеспечивает в должной мере взаимосвязь различных участков и функций управления. [c.61]

Необходимо отметить, что в производственном объединении обычно централизованно осуществляются бухгалтерский и статистический учет, составление отчетности с помощью современной вычислительной и периферийной техники. Поэтому в производственных единицах объединения применяются унифицированные формы первичной документации, пригодные для машинной обработки информации. Кроме того, для всех производственных единиц, входящих в объединение, разрабатываются в основном единые номенклатуры и коды, за исключением некоторых аналитических номенклатур (например, табельные номера работающих), которые могут быть разработаны для каждой производственной единицы как самостоятельные. [c.278]

При централизации и машинной обработке экономической информации в масштабах объединения, в котором применяется унифицированная первичная документация и единые номенклатуры и коды, имеется широкая возможность осуществлять сбор информации с помощью различных средств периферийной и организационной техники, а затем обрабатывать эту информацию на ВУ. [c.278]

Используемые в системе классификаторы, коды и шифры должны строится, исходя из единых методических принципов построения общесоюзных классификаторов, чтобы обеспечить гармонию нормативной информации от предприятия до Госплана СССР, и учитывать отраслевую специфику. Для уровня предприятий, вследствие более детальной классификации номенклатуры ресурсов, выпускаемой продукции и видов работ, основных фондов, могут быть созданы специальные системы кодов и шифров. Однако эти системы должны быть увязаны с отраслевыми классификаторами, кодами и шифрами. [c.80]

Сумма таможенной пошлины определяется умножением ставки адвалорной таможенной пошлины на таможенную стоимость. Ставки таможенных пошлин являются едиными и в равной мере применяются к товарам, имеющим одинаковые коды товарной номенклатуры внешнеэкономической деятельности. [c.161]

Ставки таможенной пошлины на территории РФ являются едиными и одинаково применяются к товарам, имеющим одинаковые коды товарной номенклатуры внешнеэкономической деятельности. [c.129]

К кодам предъявляется ряд требований они должны охватывать все номенклатуры, подлежащие кодированию быть едиными для разных задач внутри одного экономического объекта (например, коды материалов, подразделений должны быть едиными для задач бухгалтерского учета и материально-технического снабжения) отличаться стабильностью иметь резерв свободных номеров (но не излишний, так как это может привести к увеличению знач-ности кода) длина кодового обозначения должна проектироваться минимальной. Значность кодов данной номенклатуры является одинаковой для всех позиций. Иногда к основному коду через тире добавляют контрольный разряд, который обеспечивает автоматическое нахождение ошибки машиной при неисправном проставлении экономистом какой-либо цифры в коде или при перестановке цифр Как показывает практика, это наиболее частые ошибки, допускаемые при кодировании. Поэтому, например, при обработке банковской информации контрольный разряд имеет номер лицевого счета клиента и номер филиала. [c.102]

Ставки таможенных пошлин являются едиными и в равной мере применяются к товарам, имеющим одинаковые коды товарной номенклатуры внешнеэкономической деятельности. Кроме таможенных пошлин при переходе товара через границу взимаются и другие налоги и сборы. Так, в соответствии с Таможенным кодексом Российской Федерации устанавливаются следующие таможенные платежи [c.247]

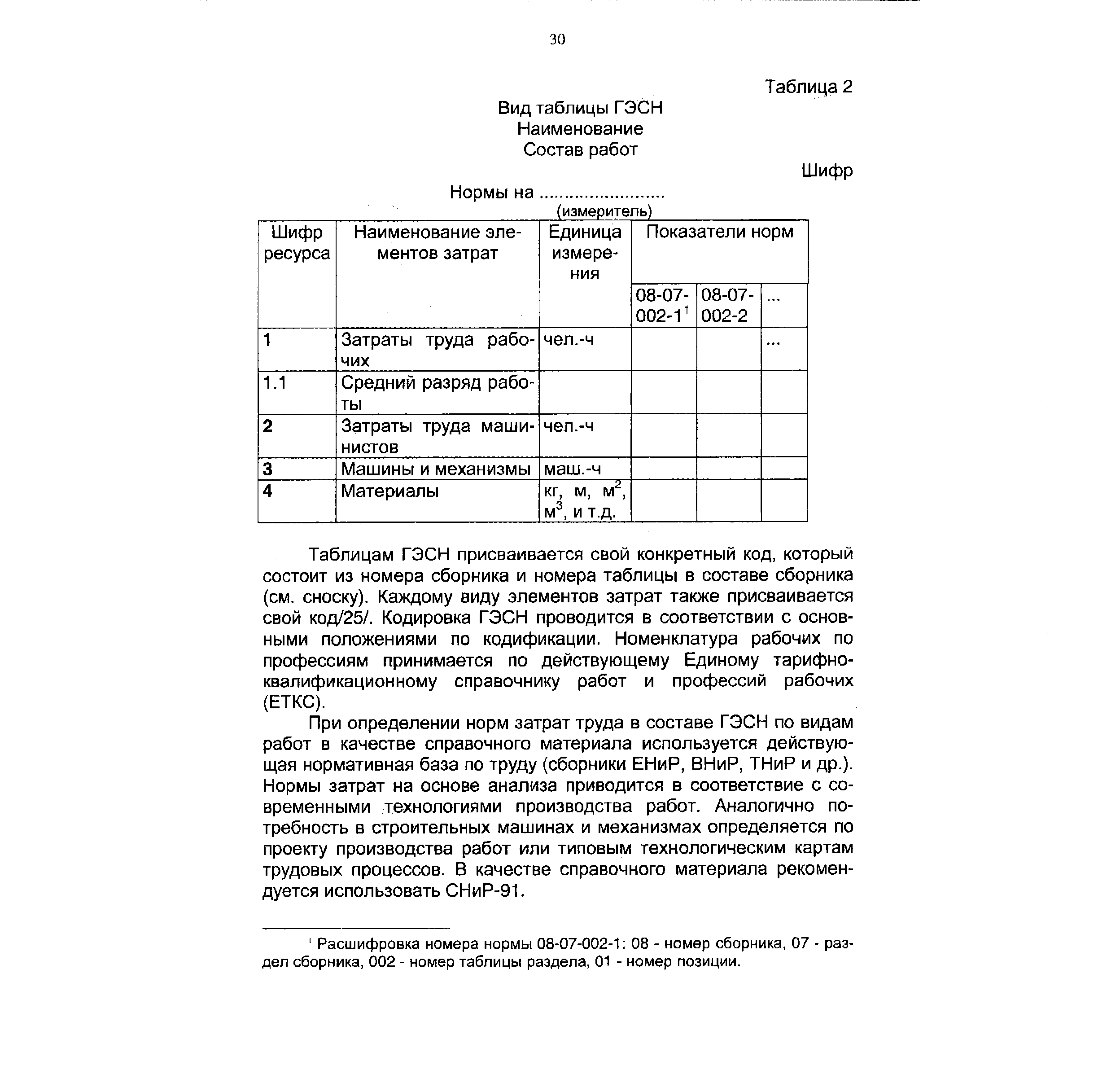

| Таблицам ГЭСН присваивается свой конкретный код, который состоит из номера сборника и номера таблицы в составе сборника (см. сноску). Каждому виду элементов затрат также присваивается свой код/25/. Кодировка ГЭСН проводится в соответствии с основными положениями по кодификации. Номенклатура рабочих по профессиям принимается по действующему Единому тарифно-квалификационному справочнику работ и профессий рабочих (ЕТКС). |  |

Следует обратить внимание, что при определенных производственных условиях (номенклатуре потребляемых материальных ценностей и частоте их поступления в производство, номенклатуре деталей общей и производимой из конкретных видов материалов и др.) на магнитном диске гложет вестись единая база данных о материалах цеха. По каждому коду материалов будут отражаться следующие данные о наличии материалов (учетные и фактические) на начало и конец информационного периода все операции по поступлению и прочему расходу материалов коды и количество деталей, произведенных из данного материала, и соответственно норма расхода на каждый код детали данные о браке и потерях документированные отклонения и др. Приведенная база данных будет служить единственной, но достаточной основой для выдачи всей необходимой выходной информации об учете и использовании материалов в цехе в течение и по окончании информационного периода. [c.219]

Единый для подготовительного передела объект учета производственных затрат при значительной номенклатуре выпускаемых смесей, использовании многочисленных видов материалов приводит к условности исчисления фактической себестоимости смесей. Отклонения фактических затрат от плановых не могут быть отнесены на конкретные коды смесей, что усредняет их рентабельность, ослабляет борьбу за экономное расходование ресурсов. [c.142]

Обязательным условием надлежащей организации учета готовой продукции является наличие номенклатуры-ценника. В нем указываются вид каждого изделия, его отличительные признаки (модель, артикул, марка, фасон и др.), их коды, совокупный номенклатурный номер и цена за единицу измерения. За основу при составлении номенклатуры-ценника обычно принимаются структура и принципы группировки, принятые при разработке всесоюзного классификатора продукции. Отдельные предприятия используют в качестве номенклатурного номера коды продукции, определенные в единых каталогах Государственного комитета СССР по ценам. [c.291]

Номенклатура (перечень) мест возникновения затрат устанавливается на определенный период и закрепляется распоряжением руководителя предприятия, обязательным для выполнения всеми работниками. Подробность их аналитической детализации зависит от целесообразности выделения отдельных объектов с точки зрения трудоемкости учета и возможной эффективности использования получаемой информации. Номенклатура мест возникновения затрат должна предусматривать единую систему их кодирования (лучше с помощью десятичного кода), которая используется при организации обработки учетной информации. Схема построения такого кода должна предусматривать возможность сортировки и группировки данных о затратах по любым закодированным признакам в разных комбинациях [c.102]

Действующие классификации и номенклатуры имеют ряд недостатков. В них не всегда четко могут быть определены выбранные классификационные признаки деления. На одной ступени деление производится одновременно по различным классификационным признакам. Наименование группировок четко не отражает их границы. Не разработаны единые методы кодирования и защиты кодов. [c.15]

Первый уровень, в частности, характерен для этапа применения ЭВМ. второго поколения, с помощью которых решались отдельные задачи. На этом уровне словарь языка документов включал все наименования их унифицированных форм, а грамматика представляла собой совокупность кодов этих форм. Для общесоюзных форм, кодируемых по ОКУД (см. приложение 1), грамматика сводится к морфологическим правилам, характерным для иерархических классификаций. В этом случае код наименований группировки или конкретной унифицированной формы нижестоящего уровня содержит в качестве основы значащие разряды кода вышестоящего уровня. Первый уровень языка характеризуется тем, что отдельное информационное сообщение представляется документом, полученным в результате заполнения одной из унифицированных форм документов. В этом случае создание единой лексики сводится к разработке ограничительных номенклатур форм, а грамматика представляет собой совокупность кодов этих форм. [c.74]

Под едиными кодами обычно понимают обозначения позиций той или иной номенклатуры классификатора, которые были бы одинаково пригодны для кодирования аналогичных позиций нормативной и плановой, фактической и другой информации. [c.15]

Следовательно, разрабатываемые номенклатуры и коды во многих случаях должны быть едиными не только в масштабе одного предприятия или объединения, но и на всех уровнях народного хозяйства. [c.15]

В подсистеме информационного обеспечения АСУП (блоки Ав, Бв, Вв, Гв) решаются задачи по определению состава информационных совокупностей и мест возникновения исходных данных, пунктов сбора и путей (потоков) ее движения, перечня и состава массивов условно-постоянной, переменной и производной информации, а также методов формирования массивов на машинных носителях, объемов информации на каждом потоке и др. Сюда же относятся вопросы кодирования и классификации информации, создания различных классификаторов номенклатур экономической информации и т. д. При разработке номенклатур необходимо исходить из того, что структура кодов номенклатур, а также их позиции во многих случаях должны быть едиными по министерству. [c.35]

Важное место занимает организация системы связи объединения с вышестоящим управленческим звеном (министерством), включающая не только способы и режим передачи информации, но и перечень показателей, виды и формы носителей результатной информации, пригодной к дальнейшей машинной обработке, а также их структуру. В этом случае возникает проблема разработки ряда номенклатур и кодов, единых для всех подразделений вышестоящего управленческого звена (министерства), форм выходной документации с результатной информацией и т. д. [c.279]

Во. внешнеторговых документах используются коды Единой товарной номенклатуры внешней торговли (ЕТН). Укрупненная классификация отказов по степени нарушения работоспособности, причинам, последствиям, периодам возникновения, наличию связи с другими отказами, восстановлением работоспособности и некоторым другим признакам предусмотрена стандартом СТ СЭВ 4364—83. [c.148]

Положением о документах и записях в бухгалтерском учете установлены единые правила их оформления. В соответствии с этим положением документы должны составляться в день совершения операций и содержать все необходимые реквизиты для осуществления хозяйственных операций. Записи в документах должны производиться чернилами, химическим карандашом, шариковой ручкой или при помощи пишущих машинок и средств вычислительной техники. Они должны быть написаны четко, ясно, без помарок. Положением установлен также порядок оформления документов, обрабатываемых при помощи средств вычислительной техники. В этом случае наряду с текстом указываются коды учетных номенклатур. Перфокарты или перфоленты должны содержать все реквизиты документов, предназначенные для оформления конкретной хозяйственной операции. [c.160]

Для обособления фактических прямых затрат от расходов, списываемых на счета комплексных издержек, средств специальных фондов и целевого финансирования, предварительно на всех первичных документах, отражающих потребление производственных ресурсов и являющихся основанием для записей в бухгалтерские регистры, проставляют корреспонденции счетов и коды объектов аналитического учета. Эту работу выполняют бухгалтеры или техники по учету в строгом соответствии с единой номенклатурой шифров балансовых счетов и объектов аналитического учета, действующей на предприятии. При этом не допускается преднамеренное вуалирование расходов посредством их отнесения не по назначению. Выявленные ошибки в указании корреспонденции счетов и кодов объектов аналитического учета подлежат исправлению в месяце их обнаружения. [c.26]

При применении электронно-фактурных машин ЭФМ-446П, бухгалтерской машины Аскота класса 170/45 и других машин подобного типа расчеты нормативных калькуляций на деталь-машинокомплект цеха оформляются в специальных картах, формы которых регламентируются отраслевыми руководящими документами по нормативному учету. При этом основанием для их разработки должна служить систематизированная картотека единой заводской системы норм и нормативов, создаваемой в ОНХ. Число нормативных карт по цеху зависит от подетальных спецификаций на ту номенклатуру продукции, которая закреплена за ним по технологическому маршруту. В нормативных картах на деталь наряду с общей информацией (номер карты, номер чертежа, наименование и коды детали, изделия участков, бригад-изготовителей, цехов-получателей) содержатся сведения о применяемости деталей в узлах и в изделии без узловой подсборки в натуральных измерителях о нормах расхода материалов по каждому номенклатурному номеру с указанием учетной цены на единицу (согласно данным внутризаводской номенклатуры-ценника) в натуральных и стоимостных измерителях об общей нормативной трудоемкости и комплексных расценках на деталь по операциям, выполняемым в цехе в последовательности технологического машрута (по данным цехового альбома норм времени и расценок) указываются дата и номер извещения на изменения текущих норм. На основании комплектовочных ведомостей узлов (как простейших, так и сборочных) комплектуются карты систематизации норм на узлы. Общие данные нормативных карт на узлы (наименование и номер узла, коды цеха, участка, бригады-изготовителя, цеха-получателя) в отличие от данных нормативных карт на детали дополняются информацией расшифровки деталей и узлов собственного производства, а также сведениями о применяемости этого узла в последующих сборках. Остальные показатели карты — те же, что и карт на деталь. Нормативная себестоимость узла равна себестоимости комплекта деталей, входящих в него, и общей сумме норм прямых затрат на сборку узла по машинокомплекту она представляет собор общую сумму прямых затрат по текущим нормам на всю номенклатуру деталей и узлов, закрепленных по технологическому маршруту за данным цехом. Данные каждой нормативной карты детали и узла на счетно-вычислительных машинах группируются по статьям калькуляции. Полученные итоги отражают в ведомости расчета нормативной калькуляции изделий. В ведомости по заводу отдельно показывают оригинальные детали, а затем узлы в сказуемом приводятся нормы затрат по цехам, а внутри каждого цеха (участка, бригады)—затраты по статьям калькуляции. Полученные итоги сверяют с нормативной себестоимостью, указанной [c.177]