Если возможны нелинейные контракты, то оптимальное решение при вертикальном разделении идентично оптимальному решению при вертикальной интеграции. [c.196]

Опцион подобно форвардным и фьючерсным контрактам относится к производным финансовым инструментам или, иначе-, к производным ценным бумагам. Однако в отличие от форвардных и фьючерсных контрактов опцион дает возможность строить нелинейные графики выигрышей. [c.247]

Зависимость между затратами и объемом выполнения может быть нелинейной. Чем больше единиц изготовлено, тем менее дорогостоящим становится строительство, так как подрядчик узнает о наиболее эффективных процедурах и методах строительства проекта. Это наиболее типичная проблема, возникающая при строительстве самолетов. Так, производитель самолетов, согласно контракта с покупателем на разработку и изготовление 100 самолетов, скорее всего понесет больше расходов и достигнет меньшего прогресса при изготовлении первых 10 самолетов, нежели при изготовлении последних 10. Использование количества изготовленных самолетов в качестве меры объема выполненных работ, скорее всего недооценит действительный уровень выполнения. [c.150]

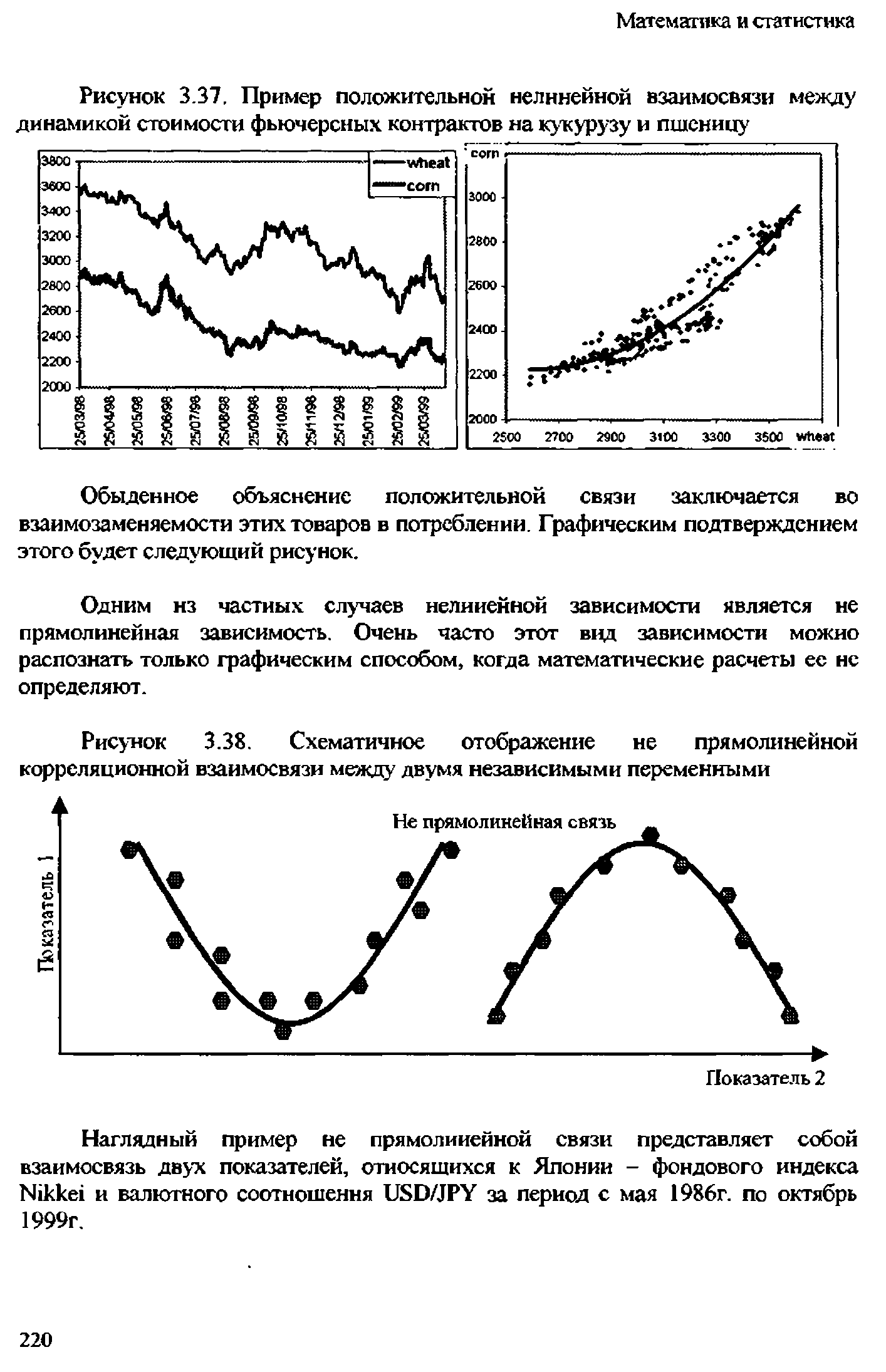

| Рисунок 3.37. Пример положительной нелинейной взаимосвязи между динамикой стоимости фьючерсных контрактов на кукурузу и пшеницу |  |

Допустим, что, помимо определения оптовой цены, вышестоящая фирма может установить фиксированную сумму/, которую должна выплатить фирма R, если она желает так или иначе работать с М. Как и в предыдущей главе, пару (f, w) назовем двухставоч-ным тарифом. Чаще эта фиксированная сумма называется платой за франшизу (несмотря на то, что франшизный контракт включает больше позиций, чем просто определение фиксированной ставки). По аналогии с нелинейным ценообразованием (см. главу 10) контракты такого типа являются примерами нелинейных контрактов. [c.196]

Если возможны нелинейные контракты, то оптимальное решение при вертикальном разделении может быть так же эффективно, как и оптимальное решение при вертикальной интеграции. В противном случае двойная маржинализация влечет неоптимальное и неэффективное ценообразование. [c.205]

Допущение о нормальном распределении доходности не выполняется дш нелинейных инструментов, таких, например, как опционные контракты. Kai показано в [23], два портфеля могут иметь одинаковые средние и дисперсии npi совершенно различных плотностях распределения доходности (рис. 11.4). Оче видно, что портфель б более привлекателен для инвестора, который заин тересован в обеспечении некоторого определенного уровня доходности. По этому модели Ml и М2 неприменимы для портфелей, содержащих опционы [c.714]