Отчего цена на фьючерс оказалась выше цены на наличный товар Интуитивно мы можем предположить, что повышенная цена фьючерса указывает на тенденцию роста цены на свинец. Подобное объяснение ценообразования - это только часть нашего рассказа. Цены фьючерсов формируются путем взаимодействия ряда факторов, включая спрос и предложение на наличных рынках, текущие значения процентных ставок, предчувствия участников рынка, а также такие практические вопросы, как величины дивидендов и транспортных расходов. [c.26]

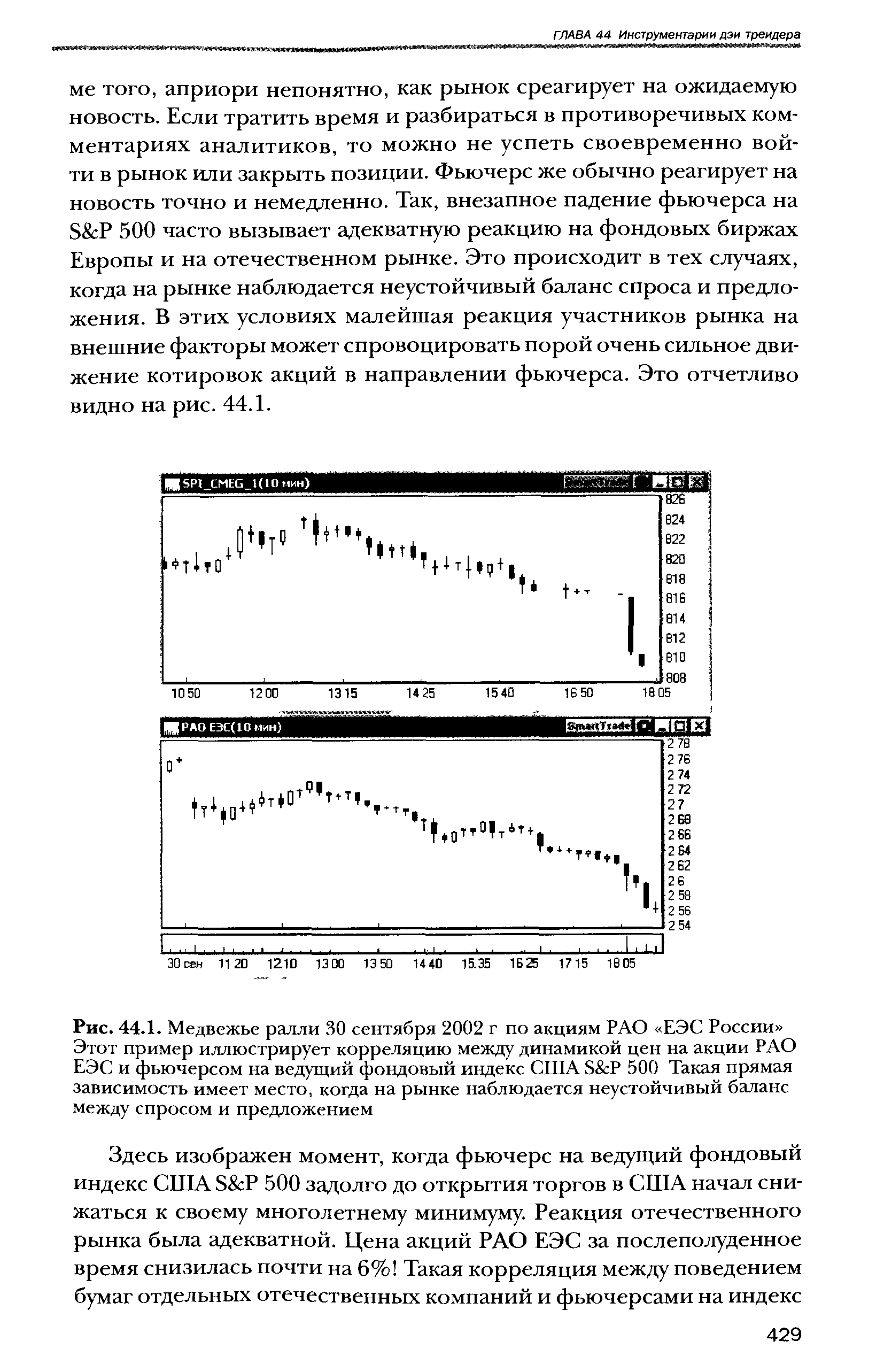

| Рис. 44.1. Медвежье ралли 30 сентября 2002 г по акциям РАО ЕЭС России Этот пример иллюстрирует корреляцию между динамикой цен на акции РАО ЕЭС и фьючерсом на ведущий фондовый индекс США S P 500 Такая прямая зависимость имеет место, когда на рынке наблюдается неустойчивый баланс между спросом и предложением |  |

За последние несколько десятилетий значительно повысилась скорость внедрения инноваций, которые облегчают управление риском. Причина тому — изменения, которые произошли, с одной стороны, в области спроса и, а с другой — в области предложения на рынках, связанных с распределением риска. Новые открытия в области телекоммуникаций, обработки информации и финансовой теории значительно снизили издержки достижения более масштабной диверсификации и специализации при принятии риска. В то же время возросшая изменчивость валютных курсов, процентных ставок и товарных цен повысили спрос на адекватные способы управления риском. Таким образом, стремительное и повсеместное развитие фьючерсов, опционов и свопов, которое началось в 70-80-е годы, в значительной степени можно объяснить реакцией рынка. Наряду с удешевлением затрат на использование инструментов по Управлению риском, произошло увеличением спроса на них. [c.178]

Описанная выше методика отражает модель накопе-ния/распределения для фондового рынка. Тот же самый подход можно использовать и на рынке фьючерсов, но с одним исключением. В то время как для акций нет ограничения в движении цен вверх или вниз в течение торгового дня, на фьючерсных рынках в связи со значительным эффектом рычага действуют строгие пределы дневных колебаний цен. Когда цены достигают предельных значений, торговля останавливается. Сделки могут совершаться и на этих предельных ценах, в зависимости от размера заявок на покупку или продажу, но объем торговли, который способен обеспечить рынок, может быть существенно меньшим, чем если бы подобных ограничений не существовало. Чтобы учесть такой эффект сдерживания спроса или предложения, я рекомендую объединить все дни, начиная с первого дня, когда был достигнут предел цены, до последнего дня данной последовательности. Цена открытия в первый день и цена закрытия в последний день, а также диапазон цен и объем торговли за этот период должны рассматриваться так, как будто вся эта последовательность представляет собой один день. Такой прием согласуется с описанной методикой и устраняет проблемы, связанные с наличием пределов дневных колебаний цен. Можно также полностью исключить объем торговли и воспользоваться формулой, представленной на рисунке 5.9, производя расчеты по временным периодам разной продолжительности — как длительным, так и коротким (см. рис. 5.10). [c.91]

Всякий, кто торгует фьючерсами, должен знать основные факторы предложения и внимательно их отслеживать, например прогнозы погоды в периоды сева и сбора урожая. Трейдеры, которые любят торговать по трендам, предпочитают рынки предложения, а трейдеры, которые любят играть на краткосрочных колебаниях, — рынки спроса. [c.229]

Мое знакомство с традиционным техническим анализом, в котором присутствует немало субъективных, почти художественных определений, произвело на меня гнетущее впечатление. Я взбунтовался и впал в другую крайность начал искать объективные, чисто механические процедуры графического анализа. В то же время, используя свое экономическое и математическое образование, я занялся разработкой моделей спроса-предложения, которые позволяли бы определять благоприятные условия для покупки и для продажи. Данная глава всецело посвящена тому, как мне удалось решить поставленные задачи. Хотя моя методика первоначально предназначалась для анализа фондовых рынков, дальнейшие исследования показали, что она (после внесения незначительных корректив) может успешно применяться и на рынке фьючерсов. Внимательно ознакомившись с различными концепциями и формулами, учитывающими взаимосвязь цены и объема торговли, я создал свой собственный метод, полностью отвечающий моим целям. Согласно основополагающему экономическому постулату, увеличение спроса при статичном или уменьшающемся предложении приводит к повышению цен. И, наоборот, увеличение предложения при постоянном или понижающемся спросе приводит к снижению цен. [c.80]

На фьючерсном рынке работают хеджеры и спекулянты, которые обеспечивают предложение и спрос на фьючерсные контракты. Хеджерами являются производители, поставщики и финансовые менеджеры корпораций, которые используют фьючерсы для защиты их позиций по соответствующим товарам и финансовым инструментам. Спекулянты придают рынку ликвидность путем торговли фьючерсами исключительно в расчете на их потенциал прибыльности. [c.630]

У акций, фьючерсов и опционов не бывает одной фиксированной цены. У них всегда две цены, которые быстро меняются это цена спроса (bid) и цена предложения (ask). Цена спроса — это сумма, за которую у вас купят акцию, а предложения — то, за сколько вам ее продадут. Когда покупателю невтерпеж,, профессионал-биржевик с удовольствием продаст ему немедленно по цене предложения. Дилетант боится опоздать на поезд и переплачивает профессионалу, который дает ему возможность завладеть акциями мгновенно. Профессионалы предлагают такую же услугу держателям акций. Если вы боитесь обвала цен и хотите продать поскорее, профессионал купит ваш товар прямо сейчас — но только по цене спроса. Держатели, напуганные падением, могут выбросить акции по смехотворно низким ценам. Величина проскальзывания зависит от накала эмоций участников рынка. [c.36]

Разница между стоимостью контрактов с различными сроками исполнения называется премией. Хеджеры и трейдеры в зале внимательно следят за ее размером, так как он отражает интенсивность спроса. Когда спрос возрастает или предложение падает, цены ближних фьючерсов повышаются, а премии за отдаленные месяцы понижаются. При сильном росте спроса более близкие контракты могут перерасти в цене отдаленные — на рынке возникает инверсия Это один из основных фундаментальных сигналов о бычьем рынке. Он показывает, [c.226]

Обратный наклон волатильности очень часто преобладает на рынках опционов на индексы с широким основанием. Но такая ситуация была не всегда (до 1987 года существовал небольшой прямой наклон), поэтому когда-нибудь он может снова исчезнуть. Тем не менее он появляется с определенной частотой на рынках опционов на фьючерсы, испытывающих внезапное падение цены. В последние годы обратный наклон появлялся на рынках опционов на говядину, Т-бонды и сырую нефть. На этих рынках обратный наклон исчезал сразу после стабилизации цены базового товара. Однако в случае опционов с широким основанием наклон существует годами, главным образом в связи с факторами маржи и спроса/предложения, обсуждавшимися ранее. [c.347]

Если первый трейдер выберет альтернативу Б, а второй А, как это в большинстве своем происходит, то результат будет следующим. Сначала первый трейдер продолжит стоять в позиции, а второй - попытается купить. Затем уже первый трейдер будет выскакивать с рынка и будет пытаться продать фьючерс на кофе. Таким образом, сначала возникнет перекос в спросе, а затем в предложении. Значит, кто-то должен будет сначала купить, а затем продать. Чтобы заинтересовать этого кого-то и первый и второй трейдеры вынуждены будут пойти на уступки в цене. Только в этом случае посторонний трейдер будет заинтересован войти в игру, а сдвиг в альтернативах будет способствовать появлению уступок. [c.306]

Интервал между енотом и фьючерсом называется базисом. В нашем примере базис равен 410.20 р. - 420.80 р. =-10.60 р. Модуль базиса является важнейшим индикатором перспектив рынка. Если он относительно велик, и сам базис отрицательный, то это говорит о том, что спрос на фьючерсы большой, следовательно, велика вероятность того, что цены в системе спот + фьючерс будут расти. Если наоборот, модуль базиса относительно мал, то избыточное предложение прижимает фьючерс к споту, следовательно, с большой долей вероятности рынок будет либо стоять на месте, либо падать. [c.129]

Во время съездов редакций отраслевых журналов по фьючерсам меня много раз приглашали проводить занятия по техническому анализу, использующему графики "крестики-нолики", с торговцами на рынке коммодити. Я каждый раз соглашался и обнаруживал, что этот опыт открывает мне глаза на некоторые аспекты. Наша компания, Dorsey, Wright Asso iates, не предоставляет профессионалам никаких исследований по товарным позициям. Тем не менее, мы торгуем через собственные счета на рынке товаров за свои деньги в качестве диверсификации других инвестиций, в которые мы вовлечены. Мы управляем также и хедж фондом. Всякий раз, когда я посещаю эти семинары, я поражаюсь, как мало понимания у торговцев коммодити взаимосвязи между спросом и предложением. Большинство из них могут говорить о достоинствах чисел Фибоначчи, фракталах и тому подобном, но о спросе и предложении - почти никто. [c.241]

Затор на рынке сделал Раньери и Ко. обладателями ипотечных облигаций на миллиарды долларов. Рыночное соотношение спроса и предложения оказалось таким, что для них единственным выходом была игра на повышение. Они прыгали от радости, наблюдая за самым мощным в истории подъемом курса облигаций. Прежде всего они должны были благодарить Кауфмана. Когда Генри заявил, что рынок готов к подъему, тот начал расти. Но затем ФРС позволила процентным ставкам упасть. Политики в Вашингтоне, как и предвидел Кауфман, второй раз сделали поворот, выгодный для Раньери и его маклеров. Там были сумасшедшие скачки. За одну неделю фьючерсы на облигации взлетели на 16 пунктов. Невероятно - вспоминает Вольф Нэдулман. Вся фирма завидовала отделу закладных. [c.79]

Волны" - это результат возникающего по той или иной причине дисбаланса между количеством приказов на покупку и продажу, поступающих на пол биржи или на открытый рынок. Когда отношение спроса к предложению на какой-либо продукт увеличивается (или, как в случае с фьючерсами, общее количество приказов на покупку превышает общее число приказов на продажу), цена растет. Такую ситуацию можно назвать восходящей волной (up-wave). Когда отношение спроса к предложению снижается (или общее количество приказов на продажу превышает общее число приказов на покупку), цена падает, создавая нисходящую волну (down-wave). Каждый раз, когда одна сила начинает преобладать над другой, даже если этот перевес длится очень недолго, происходит изменение в направлении движения цен, начинающее новую волну. Силы спроса и предложения находятся в состоянии динамического равновесия. Они то стремятся к восстановлению нарушенного равновесия, то вновь нарушают его, что порождает дисбалансы в масштабах различной величины (Порядка). [c.31]

Что такое манипулирование В самом широком смысле манипулирование представляет собой искусственное изменение рыночных курсов ценных бумаг по сути манипулирование является попыткой продавать ценные бумаги по ценам выше или ниже тех, которые установились бы в результате нормального взаимодействия спроса и предложения. Оператора или группу операторов, практикующих подобное поведение, называют манипуляторами. Классическое же определение манипулирования звучит следующим образом. Манипулирование -это использование монополистической или монопсонистической позиции на фьючерсном рынке и/или на кэш рынке базовых активов вблизи от даты исполнения фьючерса. Ничего себе определение Нельзя ли выражаться пусть и менее четко, но более понятно Нет, нельзя, так как абсолютно точное определение манипулированию дать невозможно. Почему Ответить на этот вопрос нам поможет один (теперь уже всеми забытый) трейдер, который, выступая в далеком 1928 г. на слушаниях американской Комиссии по ценным бумагам и биржам (посвященных расследованию спекуляций на товарном и фондовых рынках), заявил Слово манипуляция ... имеет настолько широкое толкование, что включает любую операцию на [c.207]

В отличие от валютных рынков, на сырьевых рыночные кривые не совпадают с теоретическими. Последние отражают сегодняшнюю стоимость поставок в будущие периоды на рынках товарных фьючерсов при условии неизменных расценок за хранение и ставок банковского процента. Но цена отличается от стоимости из-за рыночных ожиданий спроса и предложения. Поэтому, если сегодня рынок прогнозирует рост спроса на бензин в июле месяце (ввиду летнего пика автопутешествий), то цена на бензин июльской поставки будет выше теоретической. В то же время, если к концу сентября бензохранилища переполнены, цены на октябрьскую поставку могут упасть ниже теоретических цен. [c.111]

Рисовые фьючерсы стали предметом активной спекуляции, и именно она привела к появлению технического анализа. Самым знаменитым трейдером на рисовом фьючерсном рынке был Хомма его деятельность приходится на начало XVIII века. Он заметил, что, помимо соотношения между предложением и спросом на рис, большое влияние на рынок оказывали и эмоции трейдеров. В силу этого временами рыночная оценка будущего урожая отличалась от его фактического размера. Поэтому изучение эмоционального состояния рынка может помочь в прогнозировании цен, заключил он. Иначе говоря, Хомма понял, что между стоимостью и ценой риса есть разница. Эта разница между ценой и стоимостью и сегодня характерна для акций, облигаций и валют в той же мере, что и для рисовых фьючерсов несколько веков назад. [c.26]

Сколько времени вы готовы уделить рынку Вам нужно будет разобраться в фундаментальных факторах по каждой акции, которой торгуете. Вы должны понять состояние отраслевой группы, в которую входит интересующая вас акция. Работая с фьючерсами, нужно учитывать и другие факторы предложение и спрос, сезонные тенденции и спрэды между разными месяцами поставки. Вам надо вести календарь событий, которые могут повлиять на ваш рынок, например заседания руководства Федеральной резервной системы или публикация отчетов о доходности компании. Вам надо будет изучить недельные графики за последние несколько лет и дневные графики не менее чем за год. Вам также придется проверить различные индикаторы, определить, какие лучше подходят для вашего рынка, и, возможно, настроить их параметры. [c.274]

Скальпирование основано на том, что на каждую акцию или фьючерс есть две цены. Одна — это цена спроса (bid), по которой биржевики готовы у вас купить. Другая — это цена предложения (ask), по которой биржевики готовы вам продать. Вы можете отдать приказ на покупку по цене ниже рыночной, но, как сказал один мой московский приятель, вялым бидом рынок не возбудишь . Если вы торопитесь купить, то платите столько, сколько запрашивают продавцы. Если вы торопитесь продать, то можете разместить лимитный приказ выше рыночной цены либо ударить по бидам и продать по цене, предложенной покупателями. [c.157]

Что касается фьючерсных опционов, здесь, похоже, взаимосвязь между повышенным опционным объемом и движением базового фьючерса тоже отсутствует. В случае с фьючерсами это выглядит логичным. Например, здесь невозможны поглощения кукурузы или соевых бобов. Единственные новости, реально влияющие на товары, это правительственные отчеты о предложении и спросе. Эти отчеты строго охраняются. Многие аналитики пытаются предсказывать, каким будет правительственный отчет, но информация из реальных отчетов никогда не выходит наружу. Единственный случай, когда информация просочилась, показан в фильме Торговые места (Trading Pla es), где Эдди Мерфи и Дэн Айкройд победили Братьев Дюк . Но в реальной жизни пока такого не случалось. Итак, поскольку нет новостей, которые могут быть получены инсайдерами фьючерсных рынков заранее, объем фьючерсных опционов нельзя применять для прогнозирования поведения цены базового фьючерса тем способом, которым мы пользовались, рассматривая опционы на акции для предсказания будущих цен акций. [c.158]