Сумма годовой экономии, руб. Вознаграждение за изобретение Вознаграждение за рационализаторские предложения [c.126]

Размер вознаграждения за изобретения и рационализаторские предложения, внедрение которых не дает экономии, но улучшает качество продукции (работы), условия труда, технику безопасности и т. д., устанавливается руководителем предприятия в соответствии с действительной ценностью предложения, но не менее минимальных и не более максимальных сумм, предусмотренных инструкцией. [c.127]

Методической основой для проведения расчетов по оценке эффективности внедрения новой техники и автоматизации производства является Методика (основные положения) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений, утвержденная Государственным комитетом СССР по науке и технике, Государственным плановым комитетом СССР, Академией наук СССР и Государственным комитетом СССР по делам изобретений и открытий 14 февраля 1977 г. Настоящая методика предназначается для решения следующих задач технико-экономического обоснования выбора наилучших вариантов создания и внедрения новой техники разработки норм, нормативов и показателей планов предприятий, объединений, министерств расчета фактической эффективности новой техники, изобретений и рационализаторских предложений расчета размера премий за создание и внедрение новой техники и вознаграждений за изобретения, рационализаторские предложения, совершенствование ценообразования. [c.173]

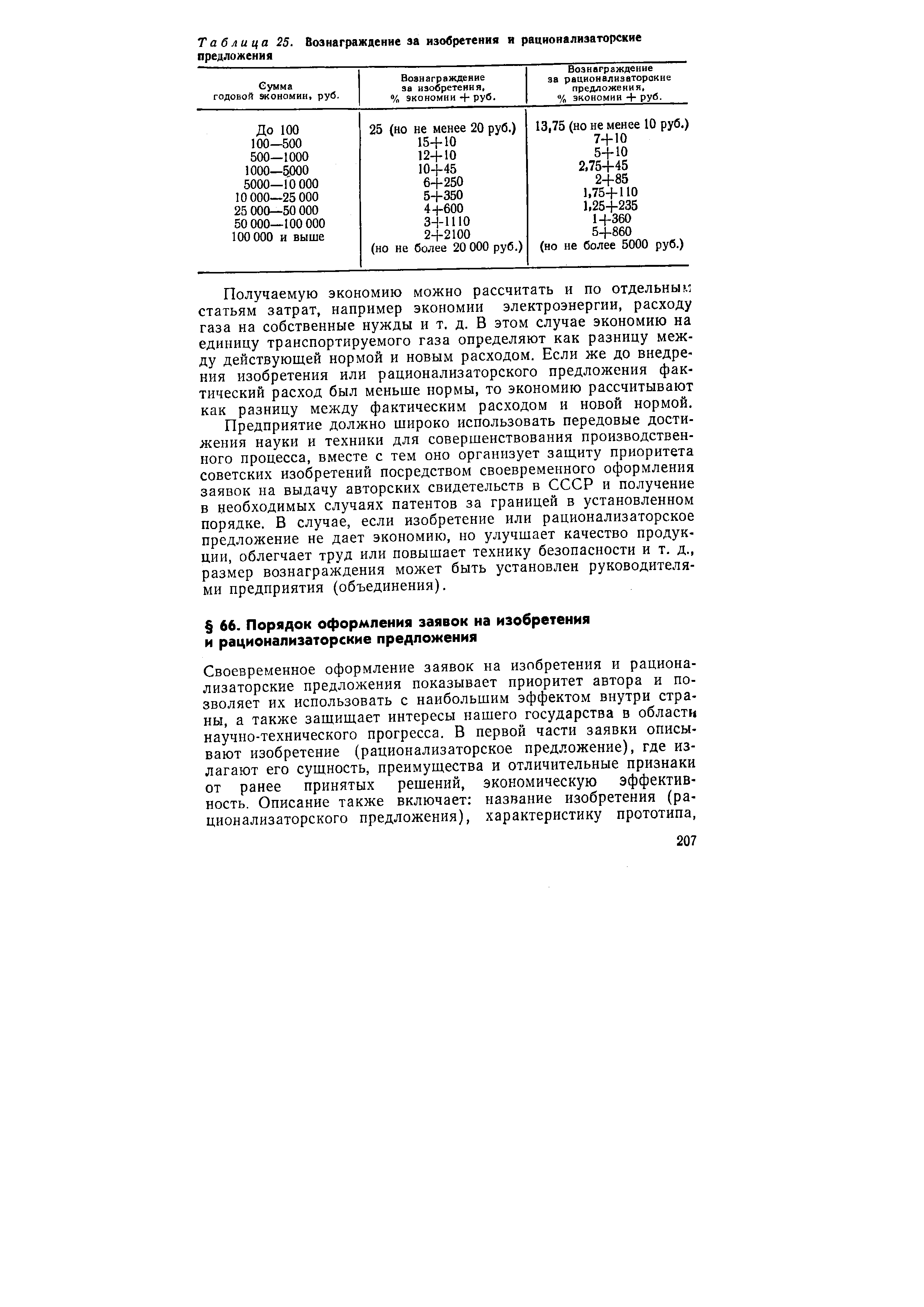

Экономическая эффективность использования изобретений и рационализаторских предложений. Расчет авторского вознаграждения за изобретения и рационализаторские предложения [c.206]

| Таблица 25. Вознаграждение за изобретения и рационализаторские предложения |  |

Изобретатели, получившие дипломы на открытие или авторские свидетельства, и рационализаторы имеют право на вознаграждение. Лицам, получившим диплом на открытие, выплачивается единовременное поощрительное вознаграждение в размере до 5 тыс. руб. Размер вознаграждения за изобретение установлен [c.222]

К элементу Прочие затраты в составе себестоимости относятся налоги, сборы, платежи, отчисления в страховые фонды и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком, вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам, оплата работ по сертификации продукции, затраты на командировки, подъемные, плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, затраты на организованный набор работников, на гарантийный ремонт и обслуживание, оплата услуг связи, вычислительных центров, банков, плата за аренду, амортизация по нематериальным активам, отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости. [c.249]

Положение СНК Об изобретениях от 30 июня 1919 г. устанавливало, что вознаграждения за изобретения не подлежат налогообложению. Это положение Совнаркома было опубликовано 4 июля [c.198]

К элементу Прочие затраты в составе себестоимости научно-технической продукции относятся налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством Российской Федерации порядком, платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ, по обязательному страхованию имущества научной организации, учитываемого в составе производственных средств, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции, вознаграждения за изобретения и рационализаторские предложения, платежи по кредитам в пределах ставок, установленных законодательством Российской Феде- [c.94]

Для уменьшения налога на прибыль с предприятий существует возможность отнесения на себестоимость продукции всех затрат, связанных с процессом создания интеллектуальной собственности на самом предприятии. Эта льгота определена постановлениями Правительства РФ № 552 от 05.08.92 г. и № 661 от 01.07.95 г. Причем затраты, связанные с выплатой вознаграждений за изобретения и рационализаторские предложения, а также вознаграждений за содействие изобретательству относятся по элементу "Прочие затраты" и не включаются в фонд заработной платы, следовательно и отсутствуют отчисления во внебюджетные фонды на социальные нужды. [c.68]

Народнохозяйственный подход к определению экономического эффекта по разнице приведенных затрат сравниваемых вариантов проявляется в том, что наряду с изменением производственных издержек предприятия, строительной организации учитывается определенная сумма единовременных вложений. рдЙ Методы сравнительной экономической эффективности применяют для определения наиболее эффективных направлений научно-технического прогресса, отдельных мероприятий новой техники, при планировании научно-исследовательских работ, составлении плана внедрения новой техники, оценке экономической эффективности изобретений и рационализаторских предложений, для определения годового экономического эффекта для целей премирования за создание и внедрение новой техники и выплаты вознаграждений за изобретения и рационализаторские - предложения, при выборе наиболее экономичных организационно-технических решений в производстве. [c.34]

Авторские вознаграждения за изобретения и рационализаторские предложения. - [c.210]

АВТОРСКОЕ СВИДЕТЕЛЬСТВО - основная форма охраны изобретений в СССР, в соответствии с которой авторство закреплялось за изобретателем, а исключительное право на использование изобретения — за государством. Понятие "А.с." было впервые введено в "Положении об изобретениях" от 30 июня 1919 г. Институт А.с. действовал в СССР до введения с 1 июля 1991 г. Закона СССР "Об изобретениях в СССР", в рамках которого в стране была сохранена только одна форма охраны изобретений — патент. В соответствии с Постановлением Верховного Совета РФ № 3518-1 от 23 сентября 1992 г. по А.с. СССР на изобретения, по которым на момент введения в действие Патентного закона РФ не истек 20-летний срок с даты заявки, и свидетельства СССР на промышленные образцы, по которым не истек 15-летний срок с даты подачи заявки, а также по патентам СССР на имя Государственного фонда изобретений СССР предоставляется право заявителям ходатайствовать о прекращении указанных охранных документов на территории РФ с одновременной выдачей патента РФ на оставшийся срок. А.с. СССР продолжают действовать на, территории РФ, причем любое лицо сохраняет право дальнейшего использования этого изобретения или образца без заключения лицензионного соглашения. Выплата вознаграждения в этих случаях производится в порядке, установленном для выплаты вознаграждений за изобретения, охраняемые А.с., и промышленные образцы, охраняемые свидетельствами. А.с. СССР не действует в Латвии, Литве и Эстонии. В странах СНГ режим действия А.с. СССР регулируется в соответствии с национальными законодательством по охране собственности. [c.5]

J 33. Размер авторского вознаграждения за изобретения и рационализаторские предложения определяется на основе экономического эффекта, рассчитанного на годовой объем их использования. Для определения вознаграждения за изобретения экономический эффект рассчитывается в течение первых пяти календарных лет, а по рационализаторским предложениям — в течение первых двух лет с начала их использования. [c.22]

Авторские вознаграждения за изобретения определяются на основе фактического экономического эффекта, а за рационализаторские предложения в начале их использования (при авансовой выплате) — на основе экономического эффекта, рассчитываемого по плановым данным, [c.22]

Изобретатели, получившие дипломы на открытие или авторские свидетельства, и рационализаторы имеют право на вознаграждение. Лицам, получившим диплом на открытие, выплачивается единовременно поощрительное вознаграждение в размере до 5000 руб. Государственным комитетом Совета Министров СССР по делам изобретений и открытий. Размер вознаграждения за изобретения и рационализаторские предложения зависит от суммы экономии, получаемой при их внедрении. За изобретение может быть выплачено вознаграждение до 20000 руб., а за рационализаторские предложения — до 5000 руб. [c.232]

Далее в состав Прочих затрат входят платежи за предельно допустимые выбросы загрязняющих веществ, платежи по обязательному страхованию имущества, числящегося в составе производственных фондов предприятия, а также обязательному страхованию отдельных категорий работников, участвующих в производстве некоторых видов продукции. К затратам по созданию страховых фондов, включаемым в себестоимость, относится также страхование различных видов гражданской ответственности предприятий (за источники повышенной опасности, по перевозкам, профессиональной). К Прочим затратам относятся вознаграждения за изобретения и рационализаторские предложения, затраты на командировки по установленным нормам, плата за пожарную и сторожевую охрану, за подготовку и переподготовку кадров. [c.131]

К элементу Прочие затраты в составе себестоимости продукции относятся налоги, сборы, платежи (включая по обязательным видам страхования) и другие обязательные отчисления, вознаграждения за изобретения и рационализаторские предложения, затраты на оплату процентов по полученным кредитам. К этому элементу относятся также затраты на оплату работ по сертификации продукции, затраты на командировки, на подготовку и переподготовку кадров, оплата услуг связи, вычислительных центров, банков, плата за аренду в случае аренды отдельных объектов основных производственных фондов (или их отдельных частей), амортизация по нематериальным активам, а также другие затраты, входящие в состав себестоимости продукции, но не относящиеся к ранее перечисленным элементам затрат. [c.74]

Прочие затраты. К ним в составе себестоимости относятся некоторые налоги, сборы, платежи (в том числе по обязательным видам страхования), отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с действующим законодательством платежи за предельно допустимые выбросы загрязняющих веществ (строго в пределах действующих нормативов) вознаграждения за изобретения затраты на [c.157]

Изобретатели, получившие дипломы на открытие или авторские свидетельства, и рационализаторы имеют право на вознаграждение. Лицам, получившим диплом на открытие, выплачивается единовременное поощрительное вознаграждение в размере до 5 тыс. руб. Размер вознаграждения за изобретение или рационализаторское предложение установлен в пределах от 20 руб. до 20 тыс. руб. и зависит от годовой экономии, получаемой народным хозяйством от внедрения изобретения или рационализаторского предложения. [c.99]

Синтетический учет этих расчетов ведут на счете № 70 Расчеты по оплате труда . На субсчете 1 Начисленная заработная плата отражают расчеты со всеми как входящими, так и не входящими в списочный состав работниками по всем облагаемым налогами выплатам независимо от того, включаются они в фонд заработной платы или нет. Здесь же учитывают выплаты, не облагаемые налогами надбавки за разъездной характер работы, единовременную помощь из фонда материального поощрения, вознаграждения за изобретения и рационализаторские предложения, пенсии работающим пенсионерам. Остальные выплаты рабочим и служащим, например суточные и квартирные при командировках и т. п., на счете № 70 не отражают, а с кредита счета № 50 Касса относят сразу в дебет соответствующих счетов издержек производства, расчетов с органами социального страхования и др. [c.197]

По изобретению, создающее экономию, вознаграждение за его использование выплачивается автору в размере 2 % суммы экономии, полученной в каждом календарном году из числа первых пяти лет). При этом учитывается экономия, подученная в течение пяти лет с начала использования его на предприятии (в организации, учреждении), которое первым использовало это изобретение. Минимальный размер вознаграждения за изобретение — 20 руб. [c.33]

Исчисление во всех случаях годвого экономического эффекта, или условно-годовой экономии (экономии, которая может быть получена в течение 12 месяцев действия мероприятия) позволяет давать сравнительную оценку значения всех мероприятий, а также определять размер авторского вознаграждения за изобретения и рационализаторские предложения. [c.134]

В отдельный элемент затрат выделены налоги, сборы, отчисления в специальные внебюджетные фонды платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ по обязательному страхованию имущества предприятия, учиты-, ваемого в составе производственных средств, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг) вознаграждения за изобретения и рационализаторские предложения платежи по кредитам в пределах установленных ставок оплата работ по сертификации продукции затраты на командировки по установленным нормам подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров затраты на организационный набор работников, на гарантийный ремонт и обслуживание оплата услуг связи, вычислительных центров, банков плата за аренду в случае аренды отдельных объектов основных производственных средств амортизация по нематериальным активам отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат. Такие расходы выделяются в Прочие затраты и учитываются в составе элементов затрат. [c.222]

Деятельность налоговых органов (финотделов) продолжалась и в годы Гражданской войны. Например, по постановлению СНК от 26 ноября 1918 г. в виде вознаграждения за изобретение в области артиллерии (сущность его заключалась в изыскании способов орудийной стрельбы на дальние расстояния и в усилении начальной скорости движения снарядов) военному инженеру Е.А. Беркалову была выплачена премия в размере 50 тыс. руб. Финотдел Пороховского районного Совета депутатов Петрограда назначил взимание с этой суммы в качестве чрезвычайного налога 40 тыс. руб. Изобретатель обратился к председателю СНК В.И. Ленину с жалобой. По рассмотрении жалобы В.И. Ленин направил в Пороховской районный Совет депутатов телеграмму следующего содержания [c.198]

Инструкция по определению размера вознаграждения за изобретения и рационализаторские предложения, не создающие экономии. Бюллетень нормативных актов министерств1 и ведомств СССР. М., Юридическая литература , 1974. № 6, с. 14 — 23. [c.297]

К функциям ОИЗиР и БРИЗ относятся планирование изобретательской и рационализаторской работы издание тематических сборников по рационализации и изобретательству организация конкурсов, смотров и других мероприятий для развития творческой инициативы изобретателей и рационализаторов прием, регистрация, рассмотрение рационализаторских предложений и выдача удостоверений на них отбор изобретений и рационализаторских предложений для использования организация выплаты вознаграждений за изобретения и рационализаторские предложения и премий за содействие изобретательству и рационализации. ОИЗиР и БРИЗ оказывают изобретателям и рационализаторам помощь в повышении квалификации, в разработке и оформлении их предложений ведут учет и отчетность, составляют сметы расходов на изобретательство и рационализацию. [c.230]

В др. социалистич. странах П. н. также используется для регулирования доходов и накоплений разных социальных групп населения. Минимальная ставка налога с заработной платы рабочих и служащих в Болгарии составляет 2%, максимальная—12%, в Румынии соответственно — 3 и 16, Чехословакии — 5 и 20, ГДР — 1 и 20, Польше — 3,4 и 15% При этом предоставляется ряд льгот по семейному положению и др. признакам. Так, в Польше полностью освобождаются от налога трудящиеся, имеющие более 6 детей, если работают оба родителя, более 5 детей, если работает один отец, и имеющие более 3 детей, если работает только мать. При наличии у работающего мужчины 4 детей, а у работающей женщины 2 детей предоставляется 50-процентная скидка с суммы налога. П. н. не облагаются вознаграждения за изобретения и рационализаторские предложения (до определенной суммы), пенсии, стипендии и т. д. В связи с повышением необлагаемого минимума низкооплачиваемые трудящиеся полностью освобождены от налога. В 1958— 1963 гг. необлагаемый минимум П. н. с заработной платы повышен в Болгарии — с 200 до 500 левов, в ГДР — с 125 до 175 марок, в Польше — с 550 до 850 и до 1000 злотых, в Румынии с 200 до 500 леев в мес. П. н. с некооперированных ремесленников и кустарей построен с учетом разнообразных источников их доходов. В тех странах, где еще в небольших размерах сохраняется частнокапиталистич. уклад (ГДР, Польша, Венгрия), владельцы частных предприятий, мастерских и торговцы, использующие наемный труд, облагаются П. н. по более высоким ставкам. Поступления П. н. с населения составляют незначительную долю доходов бюджета. [c.213]

Вознаграждение за изобретение выплачивается авторам изобретений, получившим авторское свидетельство. Вознаграждение включает единовременное поощрительное вознаграждение, вознаграждение за испочьзовэние изобретения, премии за неиспользуемые сейчас, но перспективные изобретения. [c.31]