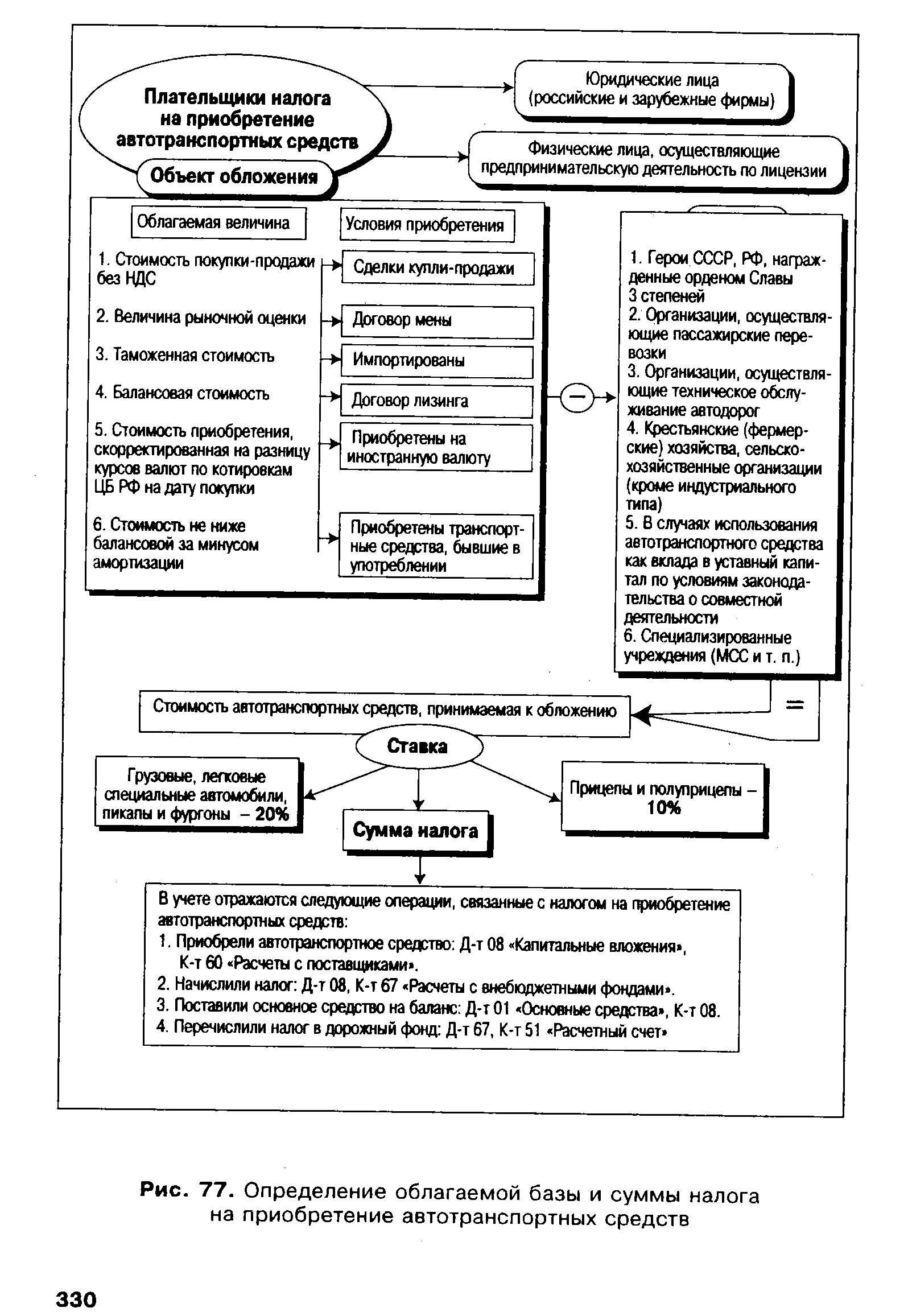

Налог на приобретение автотранспортных средств уплачивают предприятия, приобретающие автотранспортные средства путем купли-продажи, мены, лизинга и взносов в уставный капитал. Уплата налога производится по месту регистрации или перерегистрации автотранспортного средства. [c.569]

Целевые бюджетные и внебюджетные средства дорожных фондов образуются за счет налога на реализацию горюче-смазочных материалов налога на пользователей автомобильных дорог налога с владельцев транспортных средств налога на приобретение автотранспортных средств, кроме приобретаемых гражданами в личное пользование легковых автомобилей акцизов с продажи легковых автомобилей в личное пользование граждан. В дорожные фонды могут направляться также средства от проведения займов, лотерей, продажи акций, штрафных санкций, добровольных взносов и др. [c.580]

С 1 января 2001 г. налог на приобретение автотранспортных средств отменяется. [c.104]

Совокупный доход организации исчисляется как разница между валовой выручкой и стоимостью использованных в процессе производства товаров (работ, услуг), сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной и коммерческой деятельности, затрат на аренду транспортных средств, расходов на уплату процентов, за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс 3%), оказанных услуг, а также сумм налога на добавленную стоимость, уплаченных поставщикам, налога на приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов. [c.387]

По транспортным средствам, приобретенным по лизингу (в долгосрочную аренду), суммы начисленного налога на приобретение автотранспортных средств относятся на расходы будущих периодов (31 — 67) с последующим его ежемесячным отнесением на соответствующие издержки. [c.52]

Освобождаются от уплаты налога на приобретение автотранспортных средств организации, которые содержат автомобильные дороги общего пользования организации автотранспорта общего пользования, перевозящего пассажиров (кроме такси) [c.52]

К налогам, которые платят организации в Федеральный и территориальные дорожные фонды относятся налог на реализацию горюче-смазочных материалов (ГСМ), налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, налог на приобретение автотранспортных средств, акцизы с продажи легковых автомобилей в личное пользование граждан. [c.406]

Налог на приобретение автотранспортных средств (67/4) [c.406]

Законодательным актом, определяющим порядок формирования указанных фондов, является Закон РФ от 18.10.1991 г. № 1759-1 О дорожных фондах в Российской Федерации (далее — Закон о дорожных фондах). Этим законом предусматривалось, что налоговые поступления в виде налога на реализацию горюче-смазочных материалов, налога на пользователей автомобильных дорог, налога на приобретение автотранспортных средств и налога с владельцев транспортных средств поступали в Федеральный дорожный фонд РФ (далее — Федеральный дорожный фонд) и территориальные дорожные фонды, создаваемые в соответствии с законами субъектов Российской Федерации. [c.222]

Прежде всего ст. 5 Закона № 118-ФЗ установлено, что Закон о дорожных фондах утрачивает силу с 1 января 2003 г. До этого времени он применяется с учетом следующих положений Федеральный дорожный фонд с 1 января 2001 г. упразднен, а действие Закона о дорожных фондах в части создания и деятельности Федерального дорожного фонда приостановлено. Налог на реализацию горюче-смазочных материалов и налог на приобретение автотранспортных средств не взимаются соответственно также с 1 января 2001 г. [c.223]

Переход малых предприятий на упрощенную систему налогообложения, учета и отчетности (в отличии от первой категории малых предприятий) производится на добровольной основе в соответствии с Федеральным законом Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства [19]. Данный переход предусматривает замену уплаты различных налогов и сборов уплатой единого налога. Этот налог исчисляется по результатам хозяйственной деятельности организаций за отчетный период. Однако он не освобождает от уплаты таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов и отчислений в государственные социальные внебюджетные фонды. [c.489]

С момента принятия второй части Налогового кодекса система налогов, поступающих Е дорожные фонды, претерпела пожалуй самые кардинальные изменения. Во-первых, из этой системы выпали два достаточно крупных налога. С 1 января 2000 г. отменены налог на реализацию горюче-смазочных материалов и налог на приобретение автотранспортных средств. Кроме того, резко сокращена ставка налога на пользователей автомобильных дорог. [c.332]

Объектом обложения единым налогом организаций в упрощенной системе налогообложения, учета и отчетности устанавливается совокупный доход, полученный за отчетный период (квартал), или валовая выручка, полученная за отчетный период. Совокупный доход исчисляется как разница между валовой выручкой и стоимостью использованных в процессе производства товаров (работ, услуг) сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной и коммерческой деятельности, затрат на аренду транспортных средств, расходов на уплату процентов за пользование кредитными ресурсами банков (в пределах действующей ставки рефинансирования Центрального банка Российской Федерации плюс 3%), оказанных. услуг, а также сумм налога на добавленную стоимость, уплаченных поставщикам, налога на приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов. [c.405]

Правильность и своевременность исчисления и отражения в учете налога на приобретение автотранспортных средств [c.150]

Применение упрощенной системы для юридических лиц предусматривает замену уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности этих юридических лиц за отчетный период. Для юридических лиц, применяющих упрощенную систему, сохраняется действующий порядок уплаты таможенных пошлин и таможенных сборов, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов, взносов в государственные социальные внебюджетные фонды. [c.370]

Во-вторых, налог на приобретение автотранспортных средств, отражаемый в учете проводкой Д-т 08 Капитальные вложения К-т 67 Расчеты по внебюджетным платежам , также включается в сумму капитальных вложений, уменьшающую размер налогооблагаемой прибыли. [c.223]

Совокупный доход = Валовая выручка - Стоимость использованных в производстве сырья, материалов, топлива, эксплуатационные расходы, текущий производственный ремонт, производственная аренда, процент по кредитам в пределах учетной ставки, НДС, налог на приобретение автотранспортных средств, таможенная и государственная пошлины, лицензионные сборы [c.237]

Кроме налога на реализацию горюче-смазочных материалов, как уже отмечалось, дорожные фонды формируют другие источники. К налоговым платежам относятся и такие достаточно крупные поступления, как налог на приобретение автотранспортных средств (рис. 77), налог на пользователей автомобильных дорог (рис. 78) и налог с владельцев транспортных средств (рис. 79). [c.329]

В учете отражаются следующие операции, связанные с налогом на приобретение автотранспортных средств [c.330]

| Рис. 77. Определение облагаемой базы и суммы налога на приобретение автотранспортных средств |  |

Физические лица, не являющиеся индивидуальными предпринимателями, не являются плательщиками налога на приобретение автотранспортных средств, в том числе и по грузовым автомобилям, прицепам и т.п. [c.231]

Одно и то же имущество может быть предметом нескольких налогов, и в каждом случае масштаб налога или порядок исчисления налоговой базы могут быть разными. Так, принадлежащий предприятию автомобиль облагается налогом на приобретение автотранспортных средств, налогом на владельцев автотранспортных средств и налогом на имущество. Если этот автомобиль куплен за рубежом, то при таможенном оформлении он же является объектом обложения таможенной пошлиной, акцизом, налогом на добавленную стоимость. Из шести налогов два имеют особые параметры обложения мощность двигателя (налог на владельцев автотранспортных средств) и объем двигателя (таможенная пошлина). Остальные четыре имеют одинаковую основу — стоимость автомобиля, однако при этом базы налогообложения исчисляются по-разному. [c.94]

Необходимость такого регулирования отчасти объяснялась низким качеством законов о налогах, их чрезмерной лаконичностью . Например, Закон РФ от 6 декабря 1991 г. № 1992-I О налоге на добавленную стоимость содержал всего 10 статей. А девятью статьями Закона РФ от 18 октября 1991 г. № 1759-1 О дорожных фондах в Российской Федерации регулировался порядок исчисления и уплаты четырех налогов налога на пользователей автомобильных дорог, налога с владельцев транспортных средств, налога на приобретение автотранспортных средств, налога на реализацию горюче-смазочных материалов. [c.234]

Налог на приобретение автотранспортных средств уплачивают предприятия и предприниматели, приобретающие в собственность автотранспортные средства путем купли-продажи, мены, лизинга и взносов в уставный капитал. Налог исчисляется в процентах от суммы сделки. В случае приобретения автотранспортных средств за пределами Российской Федерации налог исчисляется по установленным ставкам от их таможенной стоимости. [c.283]

Четвертым источником дорожных фондов Российской Федерации служит налог на приобретение автотранспортных средств. Он выплачивается покупателями до регистрации машины, а в случае изменения владельца - при перерегистрации. Юридические лица вносят от 10 до 40% продажной цены. Граждане и юридические лица, приобретшие автотранспортные средства при аукционной продаже, освобождены от налога, его в этом случае уплачивают организаторы аукциона в размере 40% первоначальной цены. [c.187]

Как правило, объекты налогообложения, возникающие в связи с международными перевозками (прибыль транспортных предприятий, доходы их работников, прибыль при отчуждении транспортных средств, транспортные средства как имущество) подлежат налогообложению в государстве резидентства транспортного предприятия. Однако некоторые соглашения устанавливают в качестве облагающего не государство резидентства транспортного предприятия, а государство, в котором оно является национальным лицом2, или государство, в котором расположен его фактический руководящий орган3. Некоторые общие транспортные соглашения направлены не только на устранение многократности налогообложения, но и на освобождение иностранных транспортных предприятий от ряда территориальных налогов. Например, Соглашение СССР с Бельгией от 29 ноября 1973 г. о международном автомобильном сообщении (ст. 15) устанавливает, что транспортные предприятия одного договаривающегося государства, выполняющие перевозки на территории другого государства (т.е. национальные лица), освобождаются от налогов и сборов, связанных с выдачей разрешений, с использованием дорог, владением или использованием автотранспортных средств, а также от налогов и сборов на доходы, получаемые от перевозок. Таким образом, бельгийские компании, осуществляющие в России международные автомобильные перевозки, вправе претендовать на неуплату налогов4, служащих источниками образования дорожных фондов (налога на пользователей автомобильных дорог, налога с владельцев транспортных средств, налога на приобретение автотранспортных средств). [c.391]