Профилирование данных позволяет сформировать бюджет денежных средств. Чтобы заранее быть готовым к временному дефициту или избытку денежных средств, важно с определенной периодичностью в рамках каждого бюджетного периода отслеживать вариации денежных потоков. Профилирование бюджетов, таким образом, еще раз демонстрирует тесноту связей между тактическими и операционными аспектами деятельности предприятия. [c.562]

Бюджет денежных средств [c.578]

Поскольку денежные средства являются важнейшим ресурсом любой организации, бюджет денежных средств можно рассматривать в качестве одного из основных функциональных бюджетов, составление которого преследует следующие цели [c.578]

В примере 12.11 приведены данные профилированного бюджета компании DPA Ltd., а также некоторые дополнительные сведения для составления бюджета денежных средств в поквартальной разбивке. На практике, в зависимости от особенностей организации, можно использовать временной базис меньшей продолжительности — месяц, неделю или день. [c.579]

Пример 12.11. Данные для составления бюджета денежных средств [c.580]

Данные примера 12.11 еще раз иллюстрируют важность бюджетной координации. В дополнение к сведениям о сроках погашения дебиторской и кредиторской задолженности DPA Ltd. составление бюджета денежных средств требует данных, содержащихся в функциональных бюджетах. [c.580]

По данным бюджета накладных управленческих затрат в их общей сумме (28 000 ф.ст.) две тысячи фунтов приходятся на амортизационные отчисления. Поскольку они не представляют собой денежный поток, их не следует отражать в бюджете денежных средств. Другие статьи, не являющиеся денежными потоками, например оценки безнадежных долгов (т.е. задолженность перед организацией, которая, как предполагается, погашена не будет) или скидки полученные/предоставленные, также в бюджет денежных средств включать не следует. [c.580]

В примере 12.12 приводится бюджет денежных средств компании DPA Ltd. по кварталам и за весь год в целом. В каждом квартале расчет данных выполняется следующим образом [c.581]

Бюджет денежных средств, ф.ст. [c.581]

Пример 12.12. Бюджет денежных средств [c.582]

Руководителям компании следует договориться с банком о возможности овердрафта либо попытаться улучшить структуру денежных потоков, либо сократить расходование денежных средств. Рассматривая этот вопрос более внимательно, можно убедиться в том, что дефицит денежных средств обусловлен крупными капиталовложениями, которые планируется осуществить в III и IV кварталах. Можно ли их отложить Или необходимые активы можно приобрести способом, который не требует столь крупных разовых денежных выплат (например, путем лизинга) Дополнительное финансирование за счет выпуска акций или облигаций в данном случае вряд ли возможно, поскольку эмиссия требует продолжительной подготовки, а дефицит денежных средств ожидается в ближайшем будущем. Информация о ликвидности жизненно важна для организаций, и это как раз те сведения, которые содержатся в бюджетах денежных средств. [c.583]

В некоторых случаях в бюджете не указывается начальное и конечное сальдо денежных средств, и тогда следует принять меры к исправлению этого недостатка. Когда имеются сведения обо всех денежных поступлениях и выплатах, можно рассчитать разницу между ними, получив значение чистого денежного поступления (или выплат). Можно также составить бюджет денежных средств, указывая в нем только чистые денежные потоки (поступления или выплаты). Например, если организация состоит из большого числа относительно самостоятельных подразделений и при этом пользуется единым банковским счетом, бюджеты могут разрабатываться для каждого подразделения отдельно, а бюджет денежных средств головного офиса будет выглядеть так же, как показано в примере 12.12. [c.583]

Как было показано выше, бюджет денежных средств строится на основе информации о денежных поступлениях и выплатах. Признание прибыли базируется на принципе начислений в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств. Кроме того, некоторые статьи отчета о прибылях и убытках являются неденежными расходами или доходами, например, амортизация или создание резерва по сомнительным долгам. Для составления бюджетного отчета о прибылях и убытках компании DPA Ltd. помимо данных функциональных бюджетов потребуется дополнительная информация, она представлена в примере 12.13. [c.584]

В отличие от бюджета денежных средств, который содержит величину поступлений от продажи, отчет о прибылях и убытках показывает прибыль/убыток, возникающие при реализации внеоборотного актива [c.584]

В результате этой операции годовое бюджетное значение прибыли увеличится. В примере 12.14 приведен бюджетный отчет о прибылях и убытках компании DPA Ltd. за год, для большей детализации его можно профилировать так же, как бюджет денежных средств. [c.584]

Следует отметить и тот факт, что независимо от метода калькулирования бюджетная прибыль остается положительной, в отличие от величины денежных средств на конец года. (При составлении бюджета денежных средств в рассмотренном примере ожидается овердрафт 313 ф.ст.). Прибыль и денежные средства — не одно и то же Если руководители организации не понимают различий, это приводит к ошибочным решениям. Например, если считать, что бюджетная прибыль компании DPA Ltd. означает наличие именно такого количества свободных денежных средств, попытка израсходовать эту сумму только усугубит кризис ликвидности двух последних кварталов следующего года. [c.587]

Завершающей частью мастер-бюджета является бюджетный баланс. Поскольку для его разработки требуются данные не только функциональных бюджетов, но и бюджета денежных средств и бюджетного отчета о прибылях и убытках, он составляется толь- [c.587]

Банковский овердрафт приведен в бюджете денежных средств и равен остатку по банковскому счету на конец года. Объемы дебиторской и кредиторской задолженностей можно определить [c.589]

Бюджетный баланс почти никогда не профилируют, поскольку он статичен — показывает моментальный "финансовый портрет" организации на определенную дату. Функциональные бюджеты, бюджет денежных средств и бюджетный отчет о прибылях и убытках, напротив, имеют динамический характер, так как отражают движение потоков ресурсов во времени — профилирование этих бюджетов дает более детальное представление об их динамике. [c.590]

Бюджет денежных средств составляется в целях прогнозирования возможного дефицита или избытка свободных денежных средств, а также чтобы заранее разработать меры, позволяющие [c.604]

Денежные средства являются важнейшим ресурсом организации, поэтому бюджет денежных средств составляют в профилированном виде, т.е. с детализацией по месяцам в течение всего срока бюджетирования. [c.605]

Статьи, не имеющие отношения к денежным потокам, такие, как амортизация и резерв по сомнительным долгам, не следует включать в бюджет денежных средств. В бюджете денежных средств не делается различий между текущими и капитальными расходами. Сальдо денежных средств на конец бюджетного периода исчисляется следующим образом начальное сальдо + поступления денежных средств - выплаты денежных средств, оно же означает сальдо денежных средств на начало следующего бюджетного периода. [c.605]

Бюджетный отчет о прибылях и убытках и бюджетный баланс включают в себя ключевые сведения, содержащиеся в функциональных бюджетах и бюджете денежных средств. [c.605]

Коммерческий детский сад составляет бюджет денежных средств на следующий год. Оценки доходов и расходов за первые четыре месяца таковы, ф.ст. [c.609]

Определив цели, компания разрабатывает функциональные бюджеты (например, бюджет продаж, производства, закупок материалов), а на их основе — бюджет денежных средств. Если бюджет денежных средств позволяет уменьшить овердрафт на 10% без значительных потерь уровня деловой активности, следует принять разработанные функциональные бюджеты. Если же бюджет денежных средств свидетельствует о невозможности желаемого снижения, руководители компании должны предпринять одно из двух действий (или оба сразу) [c.623]

Таблица С 12.2 Пересмотренный бюджет денежных средств [c.895]

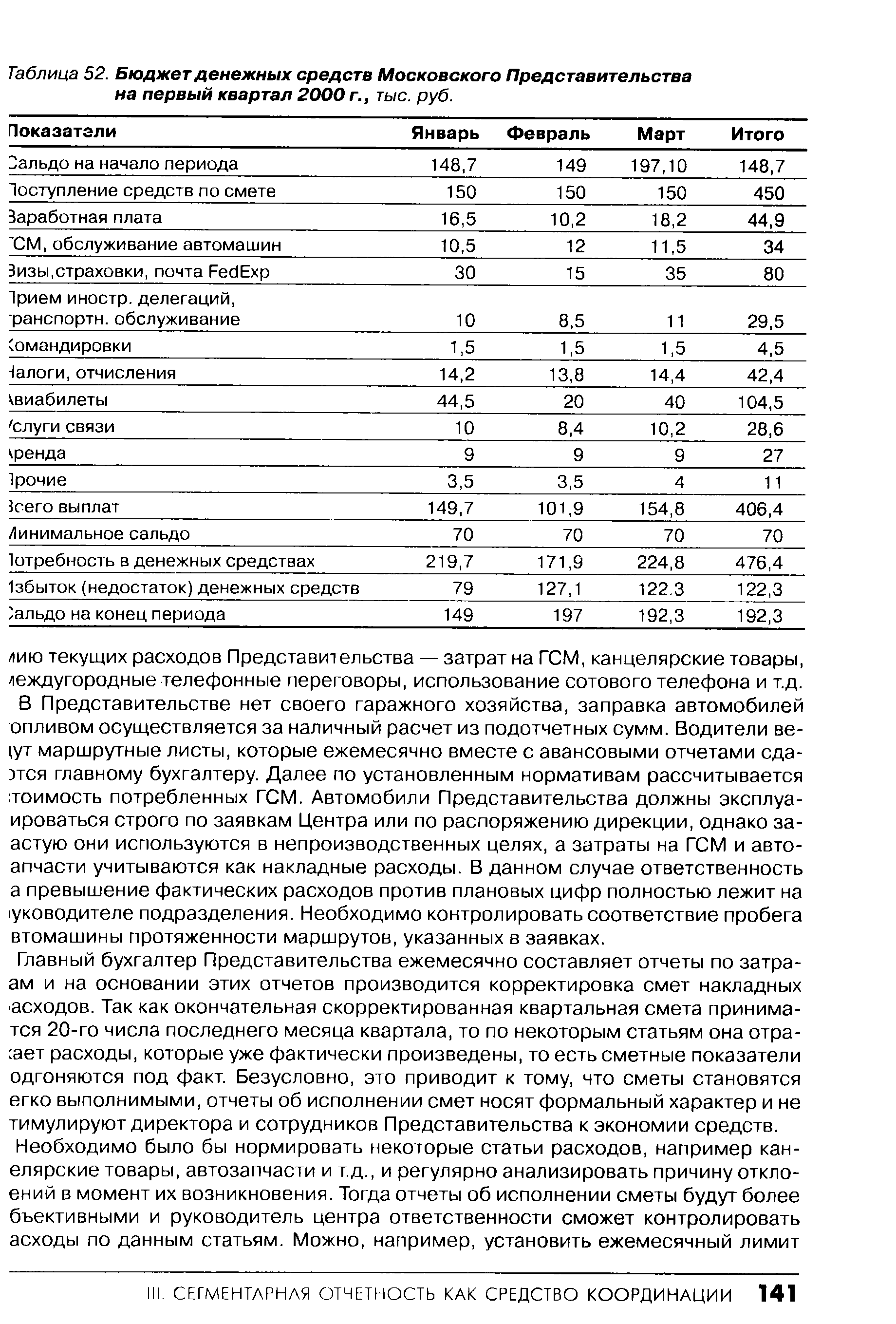

Существующий на предприятии порядок планирования деятельности Представительства целесообразно дополнить разработкой бюджета денежных средств. Это позволит, с одной стороны, обеспечить Представительство денежными средствами, достаточными для проведения запланированных хозяйственных операций, а с другой — избежать появления излишних свободных денежных средств. [c.140]

| Таблица 52. Бюджет денежных средств Московского Представительства на первый квартал 2000 г., тыс. руб. |  |

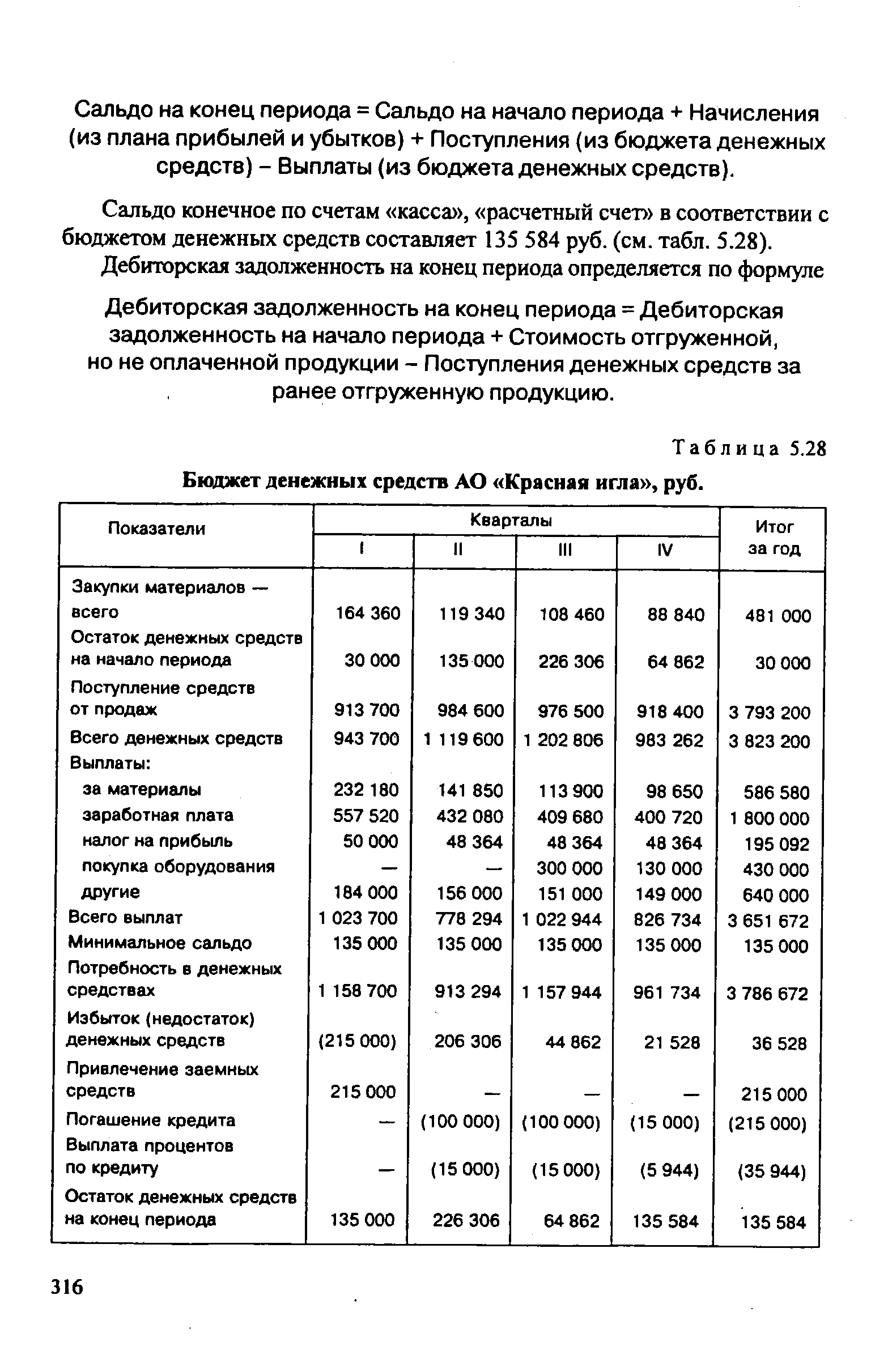

Прогнозируемый баланс предприятия на конец планируемого периода строится на основе баланса на начало периода с учетом предполагаемых изменений каждой статьи баланса. Для определения изменения в статьях баланса используется информация, содержащаяся в плане прибылей и убытков и бюджете денежных средств в соответствии с формулой [c.315]

Сальдо конечное по счетам касса , расчетный счет в соответствии с бюджетом денежных средств составляет 135 584 руб. (см. табл. 5.28). Дебиторская задолженность на конец периода определяется по формуле [c.316]

| Таблица 5.28 Бюджет денежных средств АО Красная игла , руб. |  |