Как уже отмечалось, финансовая устойчивость предприятия во многом зависит от того, насколько оптимально сочетаются отдельные виды активов баланса и, в частности, основной и оборотный капитал, а соответственно постоянные и переменные затраты предприятия. Инвестирование капитала в основные производственные фонды обусловливает рост постоянных и относительное сокращение переменных затрат. Взаимосвязь между объемом производства, по- стоянными и переменными затратами выражается показателем производственного (операционного) левериджа, от уровня которого зависит прибыль предприятия и его финансовая устойчивость. [c.300]

Данные табл. 13.29 свидетельствуют о том, что маржинальный доход по сравнению с его ожидаемым (плановым) значением снизился на 628 тыс. руб., что привело к увеличению критического объема производства на 1422 тыс. руб. Таким образом, предприятию требуется выпускать продукции больше, чем запланировано, чтобы покрыть все свои производственные издержки. В результате оно недополучило прибыли на 1226 тыс. руб. Отсутствие изменений в оптовых ценах на продукцию, а также сокращение маржинального дохода делают невозможным расчет эффекта операционного левериджа. Это еще раз подтверждает снижение эффективности производственной деятельности предприятия. [c.503]

Обоснуйте экономическое содержание показателей маржинального дохода, критического объема производства, операционного левериджа и их значимость для анализа и управления производственными затратами. [c.516]

Леверидж операционный — доля материальных (нефинансовых) условно-постоянных затрат в общих затратах. Высокое значение операционного левериджа равносильно высокому производственному риску. [c.303]

Производственный или операционный леверидж характеризуется взаимосвязью выручки от реализации и прибыли от реализации. Между этими показателями существует многоплановая связь. Увеличение выручки может сопровождаться и ростом, и снижением прибыли. Изучение факторов, влияющих на увеличение прибыли со стороны условий формирования выручки, относится к области применения производственного левериджа. Увеличение доли в выпуске наиболее рентабельной продукции — один из приемов применения производственного левериджа. Финансовый леверидж — это совокупность методов влияния на чистую прибыль финансовыми методами. Уплата высоких процентов за кредит безусловно снижает чистую прибыль. Вложение финансовых средств предприятия в бездоходные акции также снижает возможность увеличения чистой прибыли. Но финансовый леверидж располагает широким набором приемов и методов к повышению конечных финансовых результатов. Главное здесь — поддержание платежеспособности. [c.372]

Несложно заметить, что финансовый леверидж является фактором изменения чистой прибыли, тогда как операционный леверидж влияет на изменение как прибыли до вычета процентов и налогов, так и чистой прибыли. Тем не менее приведенное на рис. 7.3 размежевание на два этапа процесса трансформации выручки в чистую прибыль позволяет в известной мере обособить влияние каждого из этих факторов. [c.336]

Оценка уровня и значимости операционного левериджа [c.336]

Как показано в предыдущем разделе, сущность, значимость и эффект операционного левериджа можно выразить следующими тезисами [c.336]

Отсюда напрашивается вывод уровень операционного левериджа необходимо уметь оценивать и управлять им. [c.336]

Подчеркнем, что в данном случае важны не собственно значения операционного левериджа, сколько вывод о зависимости темповых показателей. Рассмотрим сущность и значимость операционного левериджа на простейшем примере. [c.337]

В нижеследующей таблице приведены данные о двух компаниях, различающихся уровнем операционного левериджа (см. гр. 1 и 2). Требуется проанализировать влияние этого показателя на рентабельность продаж. [c.337]

Уровень операционного левериджа (доли ед.) 0,2 0,43 — — — — [c.337]

Уровень операционного левериджа, рассчитанный как отношение условно-постоянных затрат к общей сумме затрат, в два раза выше в компании В по сравнению с компанией А. Это означает, что в компании В выше техническая оснащенность и соответственно ниже затраты ручного труда, что проявляется, [c.337]

Первый показатель весьма нагляден, легко рассчитывается и интерпретируется, второй применяется для количественной оценки последствий при развитии финансово-хозяйственной ситуации (объем производства, сбыт продукции, вынужденное или целевое изменение ценовой политики и т.п.) в условиях выбранной структуры капитала, т.е. выбранного уровня финансового левериджа (ситуация аналогична рассмотренной выше ситуации с операционным левериджем). [c.339]

Операционная зависимость. Мы уже знаем, что финансовая зависимость -другими словами, обязательность фиксированных выплат по долговым обязательствам - увеличивает значение беты портфеля инвестора. Точно так же -операционная зависимость (операционный леверидж) - или обязательность постоянных производственных расходов - должна увеличивать значение беты проекта капитальных вложений. Давайте посмотрим, как это происходит. Потоки денежных средств, генерируемые какими-либо производительными активами, могут быть выражены через доходы, постоянные издержки и переменные издержки [c.215]

Структурный операционный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат на стадии эксплуатации проекта, обуславливающим высокий удельный вес постоянных издержек в общей их сумме. Высокий коэффициент операционного левериджа при неблагоприятных изменениях конъюнктуры товарного [c.249]

Коэффициент операционного левериджа. Рост прибыли предприятия обеспечивается совместным проявлением эффекта операционного и финансового левериджа. Поэтому предприятия с растущим обье-мом реализации продукции, но имеющие в силу отраслевых особенностей ее производства низкий коэффициент операционного левериджа, могут в гораздо большей степени (при прочих равных условиях) увеличивать коэффициент финансового левериджа, т.е. использовать большую долю заемных средств в общей сумме капитала. [c.435]

Первый момент находит отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и, по крайней мере теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов нелегко. Вот эта взаимосвязь и характеризуется категорией производственного, или операционного, левериджа, уровень которого определяет, кроме того, величину ассоциируемого с компанией производственного риска. [c.359]

Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя "прибыль до вычета процентов и налогов". Именно этот показатель прибыли позволяет выделить и оценить влияние изменчивости операционного левериджа на финансовые результаты деятельности фирмы. [c.359]

Если доля постоянных расходов велика, говорят, что компания имеет высокий уровень производственного левериджа. Для такой компании иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае - производится продукция или нет. Итак, изменчивость прибыли до вычета процентов и налогов, обусловленная изменением операционного левериджа, количественно выражает производственный риск. Чем выше уровень операционного левериджа, тем выше производственный риск компании. [c.360]

Эффект производственного левериджа проявляется в том, что при изменении выручки предприятия изменяется и прибыль, причем чем выше уровень производственного левериджа, тем сильнее это влияние. Эффект производственного левериджа предприятия "Заря" равен 6,33, что означает, что падение выручки предприятия на 1% приведет к падению его прибыли на 6,33%. Изменение выручки на 10% должно привести к изменению прибыли на 63,3% (10% х 6,33), что мы и видели в расчетах по табл. 4.31. Для фирмы "Эстер" чувствительность прибыли к изменению выручки гораздо ниже - при изменении выручки на 1% прибыль упадет на 3% (значение эффекта операционного левериджа - 3,00). Если выручка обоих предприятий упадет на 15,8%, для "Зари" это будет иметь гораздо более серьезные последствия, поскольку деятельность станет убыточной. Падение выручки на 15,8% для предприятия "Эстер" не будет столь трагичным, поэтому данную туристическую фирму можно считать менее рискованным предприятием. Запас финансовой прочности у таких предприятий гораздо выше. В случае финансовых затруднений им гораздо легче без особых потерь "свернуть" производство, все еще работая достаточно прибыльно, поскольку их финансовые результаты не так сильно зависят от объема производства, как это имеет место у предприятий с высоким уровнем производственного левериджа. [c.365]

Общий леверидж = = Операционный леверидж х Финансовый [c.344]

Работать с высоким операционным левериджем могут предприятия, которые [c.70]

Если большой процент общих издержек предприятия составляют постоянные издержки, то оно имеет высокий уровень операционного левериджа. [c.220]

При списании стоимости имущества пропорционально объему продукции амортизационные отчисления играют роль переменных издержек, что позволяет снизить постоянные затраты и уменьшить операционный леверидж, а значит, и риск. Применение метода списания стоимости пропорционально объему продукции возможно для целей бухгалтерского учета основных фондов и нематериальных активов. [c.185]

На основе рассмотренного выше метода определения точки безубыточности формула влияния производственного (операционного) левериджа (рычага) принимает следующий вид [c.186]

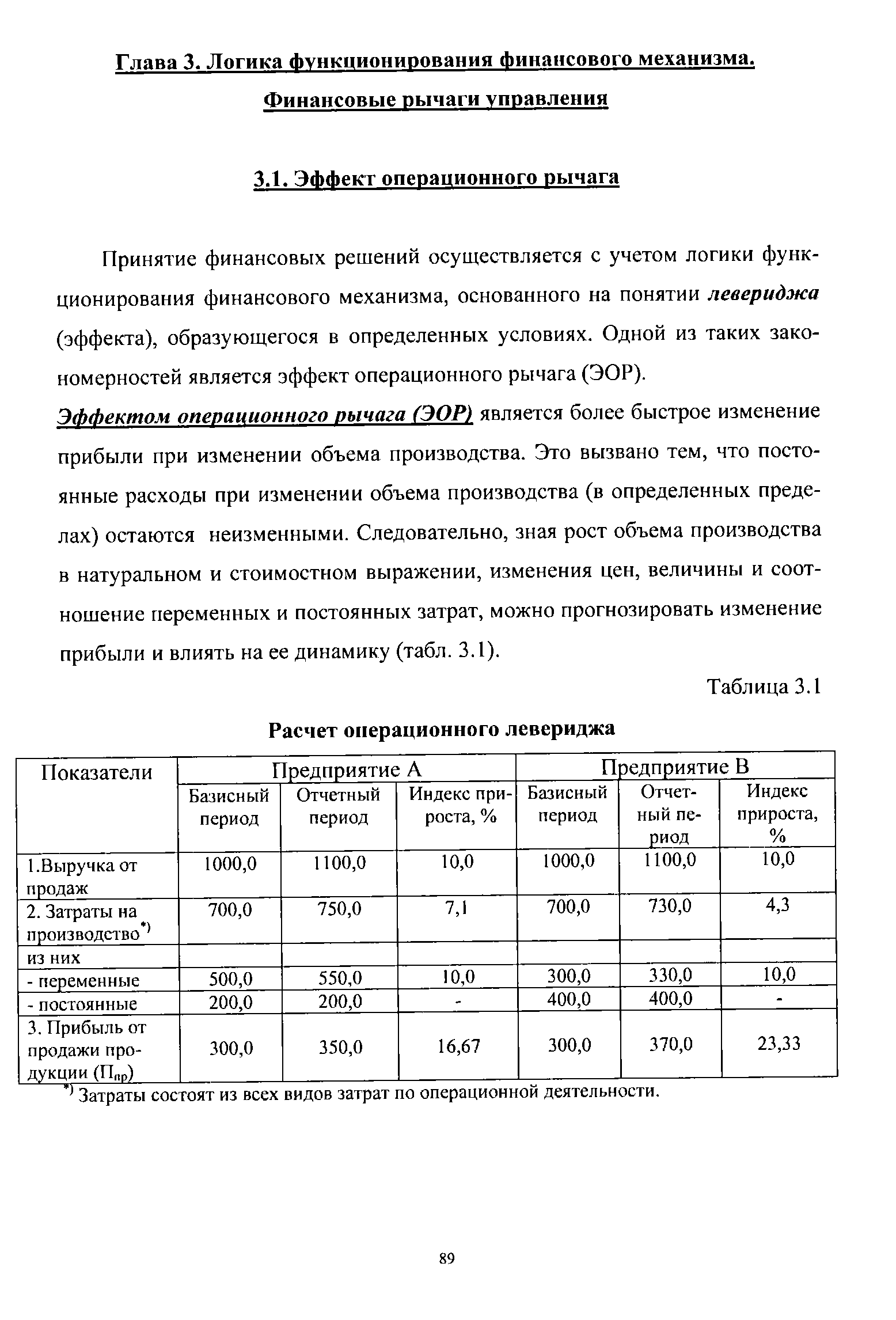

| Таблица 3.1 Расчет операционного левериджа |  |

Оценка риска статистическим методом. Полная и всесторонняя оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому в западном финансовом менеджменте разработаны многочисленные методы, позволяющие с помощью математического аппарата просчитать последствия предпринимаемых мер. В контексте анализа безубыточности производственный риск принято рассчитывать тремя методами с помощью показателя финансовой прочности, статистическим и с использованием оценки силы производственного рычага (операционного левериджаЛ [c.101]

Таким образом, предприятия с более высоким уровнем постоянных расходов (и следовательно, с более высоким производственным леверид-жем) несут и больший риск убытка при неблагоприятном развитии рыночной ситуации. Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение по- [c.361]

Из приведенной схемы и сделанных пояснений становится понятно, почему такое большое внимание с позиции стратегического планирования уделяется операционному и финансовому левериджу - именно условно-постоянные расходы производственного и финансового характера в значительной степени определяют конечные финансовые результаты деятельности предприятия. Выбор более или менее капиталоемких направлений деятельности определяет уровень операционного левериджа выбор оптимальной структуры источников средств связан с финансовым леве-риджем. Что касается взаимосвязи двух видов левериджа, то однозначную и безапелляционную ее характеристику вряд ли можно сделать. Тем не менее является достаточно распространенным мнение, что они должны [c.368]

Операционный леверидж. Высокие постоянные затраты обычно присущи предприятиям современных отраслей, характеризующихся высокой автоматизацией производства и капиталоемкостью, высокими затратами на разработку продукции, поскольку затраты на научно-исследовательские и опытно-конструкторские работы (НИОКР) капитализируются и в дальнейшем амортизируются, являясь составной частью постоянных издержек. [c.220]

В деловой терминологии высокий уровень операционного левериджа при прочих неизменных факторах означает, что сравнительно небольшое изменение объема реализации может приводить к большому изменению ROE, поскольку постоянные издержки предприятие несет независимо от производства и реализации продукции, а переменные издержки пропорциональны объему производства, которае сокращают при снижении спроса. Как правило, при прочих равных условиях, чем выше уровень операционного левериджа, тем больше производственный риск предприятия, измеряемый средний квадратическим отклонением ожидаемой ROE. - [c.220]

Понятие операционного левериджа было разр аботано для анализа проектов, подразумевающих различные методы произ- [c.220]