| Таблица 19 Ставки налога на строения, помещения и сооружения |  |

Сведения, необходимые для исчисления налога на строения, помещения и сооружения в налоговые органы обязаны бесплатно представлять органы коммунального хозяйства, осуществляющие оценку строений, помещений и сооружений, а также страховые, нотариальные и другие органы в сроки, установленные налоговыми органами. [c.419]

Каковы особенности исчисления и уплаты налога на строения, помещения и сооружения [c.421]

Какие льготы существуют по налогу на имущество физических лиц Каковы особенности установления льгот по налогу на строения, помещения и сооружения и по налогу на транспортные средства [c.421]

Налоги на имущество физических лиц зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения. Налоговые льготы подразделяются на общие льготы по налогам на имущество физических лиц, льготы, установленные по налогу на строения, помещения и сооружения, и льготы по налогу на транспортные средства. Порядок исчисления и уплаты налогов по каждому виду налогообложения имеет свою специфику. Общим является то, что исчисление налогов производится налоговыми органами. Лица, имеющие право на льготы по налогам на имущество физических лиц, должны самостоятельно представлять необходимые документы, подтверждающие это право, в налоговые органы. При возникновении права на льготу в течение календарного года перерасчет налога производится с месяца, в котором возникло это право. В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика. Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа. Уплата налога производится владельцами равными долями в два срока — не позднее 15 сентября и 15 ноября. Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три предыдущих года. Пересмотр неправильно произведенного налогообложения допускается не более чем за три предыдущих года. [c.392]

Плательщиками налога на строения, помещения и сооружения являются физические лица (граждане РФ, иностранные граждане и [c.392]

Первоначально налог на строения, помещения и сооружения подлежал уплате ежегодно по ставке 0,1% их инвентаризационной стоимости, а в случае, если таковая не определялась, — стоимости этих строений, помещений и сооружений, определяемой для расчета суммы по государственному обязательному страхованию. В соответствии с Федеральным законом от И августа 1994 г. № 25-ФЗ с 1 января 1994 г. налог на строения, помещения и сооружения уплачивался ежегодно по ставке, устанавливаемой органами законодательной (представительной) власти субъектов РФ в размере, не превышающем 0,1% их инвентаризационной стоимости, а в случае, если таковая не определялась, — стоимости этих строений, помещений и сооружений, определяемой по обязательному страхованию. [c.393]

В 1999 г. регламентация данного вида налогообложения на федеральном уровне была подвергнута коренному изменению. В соответствии с Федеральным законом от 17 июля 1999 г. № 168-ФЗ О внесении изменений и дополнений в Закон Российской Федерации О налогах на имущество физических лиц ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости объекта налогообложения. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям. [c.393]

Другими словами, максимальная ставка по налогу на строения, помещения и сооружения была увеличена в 20 раз (с 0,1 до 2%). При этом была установлена дополнительная льгота от обложения на федеральном уровне были освобождены владельцы жилых строений жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров при условии, что указанные строения и сооружения расположены на участках в садоводческих и дачных некоммерческих объединениях граждан. [c.394]

Исчисление налогов производится налоговыми органами. Лица, имеющие право на налоговые льготы, самостоятельно представляют необходимые документы в налоговые органы. Налог на строения, помещения и сооружения исчисляется на основании данных об их ин- [c.394]

В 1990-е гг. налогообложение недвижимого имущества физических лиц было одной из наиболее слабо разработанных сфер действующего налогового законодательства РФ. Поступления по налогу на строения, помещения и сооружения в последние годы постоянно возрастали, но этот рост был обусловлен главным образом инфляционной составляющей. Доля поступлений по этому налогу в общих налоговых доходах местных бюджетов остается на низком уровне. В 1998 г. доля поступлений по налогу на недвижимое имущество составила около 0,15%, тогда как в отдельных развитых странах сумма поступлений от аналогичных видов налогов в местные бюджеты достигает 40%. В 1997 г. средняя сумма налога, приходившаяся на одного плательщика, составила по России 21,6 руб., по Москве — около 39 руб. и Московской области — 9,4 руб.1 [c.400]

С развитием рынка недвижимости, совершенствованием методик определения стоимости объектов недвижимого имущества, а также установлением ответственности налогоплательщиков за предоставление информации налоговым органам удельный вес имущественных налогов с физических лиц в структуре доходной части местных бюджетов может возрасти. Однако существует ряд сдерживающих факторов по налогу на строения, помещения и сооружения установлен широкий перечень лиц, которым предоставляются различного рода льготы при этом льготные категории лиц освобождены от уплаты налога независимо от количества принадлежащих им объектов недвижимости и их стоимости многочисленные дополнительные виды льгот по данному налогу предоставляются на уровнях регионов и местных органов власти. Кроме того, налогоплательщики в России нередко используют такие методы минимизации налоговых обязательств, как дробление владения имуществом, так и максимально возможное затягивание сроков завершения строительства — оттягивание момента регистрации построенного дома (строения, сооружения)1. [c.401]

С какой даты наследники признаются плательщиками налога на строения, помещения и сооружения, перешедшие им по наследству [c.291]

Налог на строения, помещения и сооружения уплачивается гражданами ежегодно по ставке, устанавливаемой местными органами законодательной власти, но не более 0,1% их инвентаризационной стоимости, а в случае, если таковая не определялась, — стоимости этих строений, помещений и сооружений, определяемой для расчета суммы по государственному обязательному страхованию исходя из оценки по состоянию на 1 января каждого года. [c.181]

Если строение, помещение и сооружение отчуждено в течение года от одного гражданина — плательщика налогов другому (купля-продажа, мена, дарение), налог на строения, помещения и сооружения исчисляется и предъявляется к уплате первоначальному владельцу с 1 января текущего года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новому собственнику — начиная с того месяца, в котором возникло это право. [c.181]

Налог на имущество с физических лиц уплачивают граждане, имеющие в собственности жилые дома, дачи, гаражи и другие строения, помещения и сооружения, а также мотоциклы, моторные лодки и другие транспортные средства. Налог на строения, помещения и сооружения уплачивается ежегодно по ставке, устанавливаемой органами законодательной (представительной) власти субъектов федерации в размере, не превышающем 0,1% от их инвентарной стоимости, а в случае, если такая не определялась — от стоимости этих строений, помещений и сооружений, определяемой исходя из обязательной страховой оценки по состоянию на 1 января каждого года. [c.127]

В связи с вышеизложенным физическое лицо является плательщиком налога на строения, помещения и сооружения с месяца, в котором был полностью внесен паевой взнос, а по новым строениям, помещениям и сооружениям, согласно пункту 5 статьи 5 Закона Российской Федерации "О налогах на имущество физических лиц" — с начала года, следующего за их возведением (сдачей в эксплуатацию). [c.117]

Кроме того, согласно Закону РФ от 9 декабря 1991 года "О налогах на имущество физических лиц от уплаты налога на строения, помещения и сооружения полностью освобождаются пенсионеры, получающие государственную пенсию, в том случае, если являются собственниками этого имущества. [c.168]

Ставка налога на строения, помещения и сооружения определена в размере 0,1% их инвентаризационной стоимости. Ставки же налога на транспортные средства устанавливаются в зависимости от мощности мотора (с каждой лошадиной силы). [c.22]

Федеральным законодательством предусмотрены отдельные виды льгот по налогу на строения, помещения и сооружения и по налогу на транспортные средства. На региональном и местном уровнях могут быть установлены дополнительные льготы по указанным налогам. [c.156]

Фактически установлены два самостоятельных налога налог на строения, помещения и сооружения и налог на транспортные средства (за исключением автомобилей). Физические лица, имеющие в собственности легковые автомобили, мотоциклы, мотороллеры, грузовые автомобили и тракторы, а также другие самоходные машины и механизмы на пневмоходу, уплачивают налог с владельцев транспортных средств (относится к налогам, служащим источниками образования дорожных фондов), а также в определенных случаях — налог на отдельные виды транспортных средств. [c.210]

Налоговые льготы подразделяются на общие льготы по налогам на имущество физических лиц, льготы, установленные по налогу на строения, помещения и сооружения, и льготы по налогу на транспортные средства. [c.210]

НАЛОГ НА СТРОЕНИЯ, ПОМЕЩЕНИЯ И СООРУЖЕНИЯ [c.231]

НАЛОГ НА СТРОЕНИЯ, ПОМЕЩЕНИЯ И СООРУЖЕНИЯ — местный налог по Закону об основах налоговой системы (ст. 21), введенный Законом РФ от 9 декабря 1991 г. № 2003-1 О налогах на имущество физических лиц . [c.231]

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости объекта налогообложения. Представительные органы [c.231]

Налоговые льготы. Помимо общих льгот по налогам на имущество физических лиц на федеральном уровне установлен ряд льгот по налогу на строения, помещения и сооружения/Этот налог не уплачивается следующими категориями физических лиц пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия (льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией МВД СССР или соответствующими органами РФ) родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей (льгота предоставляется на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами супругам государственных служащих, погибших при исполнении служебных обязанностей, льгота предоставляется только в том случае, если они не вступили в повторный брак). [c.232]

Налог на строения, помещения и сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года. За строения, помещения и сооружения, находящиеся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этих строениях, помещениях и сооружениях. За строения, помещения и сооружения, находящиеся в общей совместной собственности нескольких собственников без определения долей, налог уплачивается одним из указанных собственников по соглашению между ними. В случае несогласованности налог уплачивается каждым из собственников в равных долях [c.233]

НАЛОГ НА СТРОЕНИЯ, ПОМЕЩЕНИЯ И СООРУЖЕНИЯ — уплачивается гражданами по прогрессивной шкале ставок, устанавливаемой представительными органами местного самоуправления в зависимости от инвентаризационной стоимости, а в случае, если таковая не определялась, — от стоимости строений, помещений и сооружений, определяемой для расчета суммы по государственному обязательному страхованию исходя из оценки по состоянию на начало года (1 января). Конкретные налоговые ставки устанавливаются органами местного самоуправления в пределах, определенных Федеральным законом от 17.07.99 г. № 168-ФЗ О внесении изменений и дополнений в Закон Российской Федерации О налогах на имущество с физических лиц [c.73]

НАЛОГИ НА ИМУЩЕСТВО ГРАЖДАН -ежегодно взимаемые с граждан Российской Федерации, иностранных граждан и лиц без гражданства в доход местного бюджета прямые налоги налог на строения, помещения и сооружения и налог на транспортные средства. [c.83]

Налог на строения, помещения и сооружения не уплачивается [c.84]

Ставки налогов. Закон устанавливает предельные ставки налога на строения, помещения и сооружения в дифференцированных размерах в зависимости от стоимости имущества [c.444]

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ — один из видов прямых налогов на имущество (движимое и недвижимое). Подобный налог под названием налог неимущественный существовал еще в Древней Греции и Древнем Риме поступал в казну и использовался исключительно для финансирования военных расходов. При феодализме этим налогом облагалось имущество кустарей (ремесленников и крестьян). С развитием капитализма имущественный налог был заменен подоходным налогом. Однако в ряде стран он сохранился в качестве самостоятельного налога и взимается со стоимости зданий, земли, оборудования, торгово-промышленных помещений и т. д. Его плательщиками являются физические и юридические лица — собственники и арендаторы имущества. Ставки имущественного налога пропорциональны. Платежи по налогу зачисляются в бюджет местных органов власти по месту нахождения. Уплата налога осуществляется владельцами равными долями в два срока не позднее 15 сентября и 15 ноября соответствующего года. От уплаты налога полностью освобождаются Герои Советского Союза, лица, награжденные орденами Славы трех степеней, инвалиды I и II группы, участники ВОВ и др. От уплаты налога на строение, помещения и сооружения освобождаются пенсионеры, солдаты, матросы, сержанты, прапорщики, мичманы из числа военнослужащих на период прохождений военной службы. Налог на транспортные средства не [c.399]

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ — установленные обязательные платежи, осуществляемые в соответствии с Инструкцией о порядке начислениями уплаты налогов на имущество физических лиц (инструкция ГНС № 31 от 30 мая 1995 г.). Объектами налогообложения являются находящиеся в собственности физ. лиц жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения, а также водновоздушные транспортные средства. Налоги исчисляются налоговыми органами по месту нахождения объекта налогообложения. Налоги на строения, помещения и сооружения уплачиваются ежегодно по ставке, не превышающей 0,1% их инвентаризационной стоимости или по стоимости объектов налогообложения, определяемой по обязательному страхованию, исходя из оценки по состоянию на 1 января каждого года. Налоги на транспортные средства взимаются в зависимости от мощности двигателя дифференцированно в зависимости от вида транспортного средства в определенном для этого транспортного средства диапазоне в процентах от ММОТ в размере от 3 до 13,6%. От уплаты налогов освобождаются Герои Советского Союза, Герои РФ, награжденные орденом [c.191]

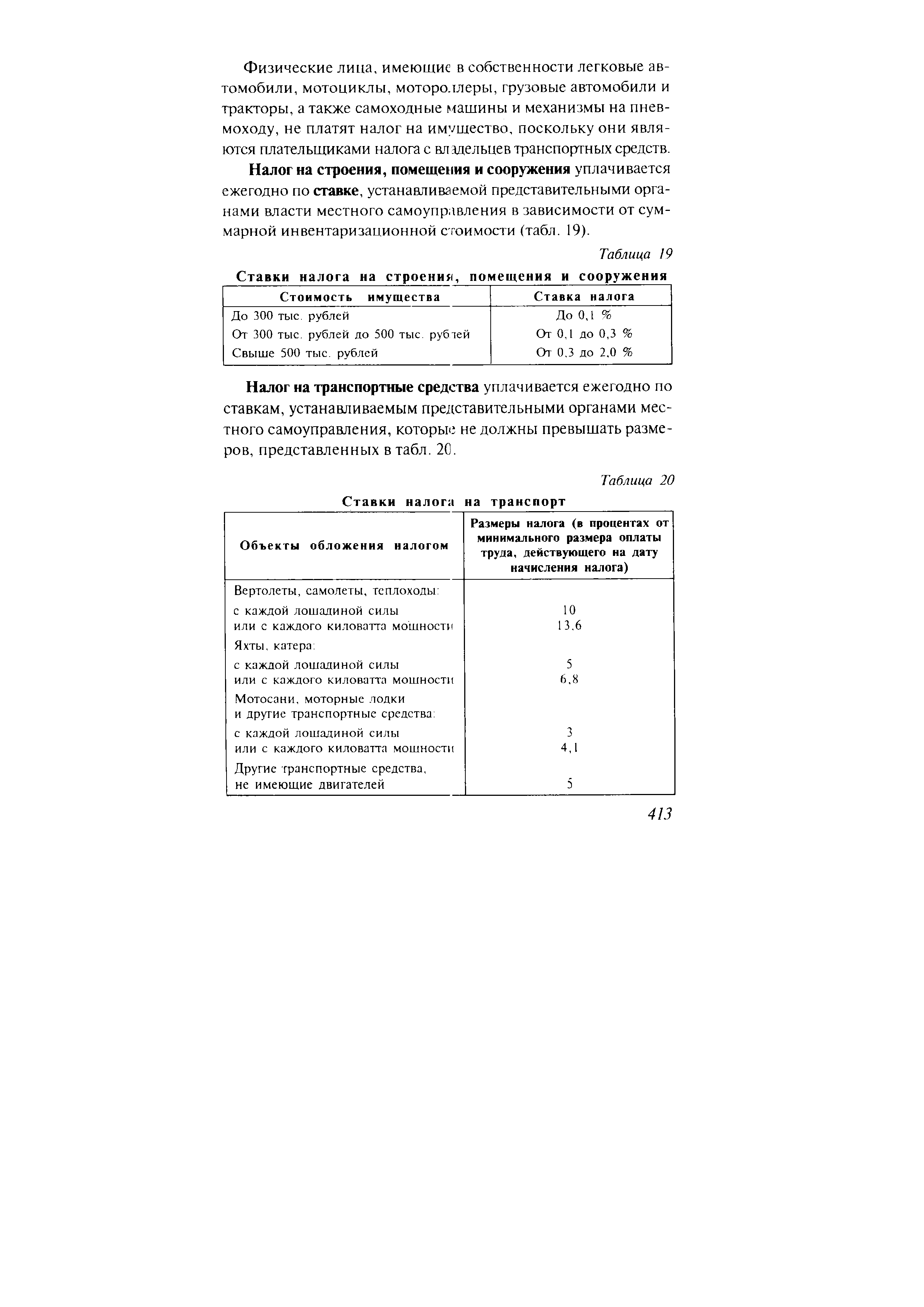

Физические лица, имеющие в собственности легковые автомобили, мотоциклы, мотороллеры, грузовые автомобили и тракторы, а также самоходные машины и механизмы на пнев-моходу, не платят налог на имущество, поскольку они являются плательщиками налога с вл здельцев транспортных средств. Налог на строения, помещения и сооружения уплачивается ежегодно по ставке, устанавливаемой представительными органами власти местного самоуправления в зависимости от суммарной инвентаризационной стоимости (табл. 19). [c.413]

Объектами налогообложения признаются следующие виды имущества 1) жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения 2) самолеты, вертолеты, теплоходы, яхты, катера, мотосани, моторные лодки и другие водно-воздушные транспортные средства (за исключением весельных лодок). Фактически установлены два самостоятельных налога налог на строения, помещения и сооружения и налог на транспортные средства (за исключением автомобилей). Физические лица, имеющие в собственности легковые автомобили, мотоциклы, мотороллеры, грузовые автомобили и тракторы, а также другие самоходные машины и механизмы на пневмохо-ду, уплачивают налог с владельцев транспортных средств (относится к налогам, служащим источниками образования дорожных фондов), а также в определенных случаях — налог на отдельные виды транспортных средств. [c.392]

Смотреть страницы где упоминается термин Налог на строения, помещения и сооружения

: [c.415] [c.141] [c.70] [c.444] [c.270] [c.303]Смотреть главы в:

Налоги и налогообложение Энциклопедический словарь -> Налог на строения, помещения и сооружения