При каких обстоятельствах государственный налог или субсидии будут иметь эффекты дохода и замещения, которые а) усиливают друг друга, б) парализуют друг друга [c.426]

Бюджетное ограничение после введения налога (включая эффекты дохода и замещения) [c.432]

В то время как наша сегодняшняя система социального обеспечения имеет довольно высокую действующую предельную ставку налога, с помощью отрицательного подоходного налога государство могло бы меньше сокращать пособия, несмотря на рост дохода. С тех пор как эксперименты с отрицательным подоходным налогом сфокусировались на лицах с низким доходом, они главным образом касались влияния альтернативных систем субсидий на предложение труда. Правительство пыталось определить влияние разных уровней гарантированного дохода и разных ставок налога. Одинаковые индивидуумы ставились перед лицом разных уровней поддержки, но при одной и той же ставке налога или разных ставках налога, но одинаковых уровнях помощи. Следовательно, в принципе эксперименты делают возможным выявление эффектов дохода и замещения. [c.442]

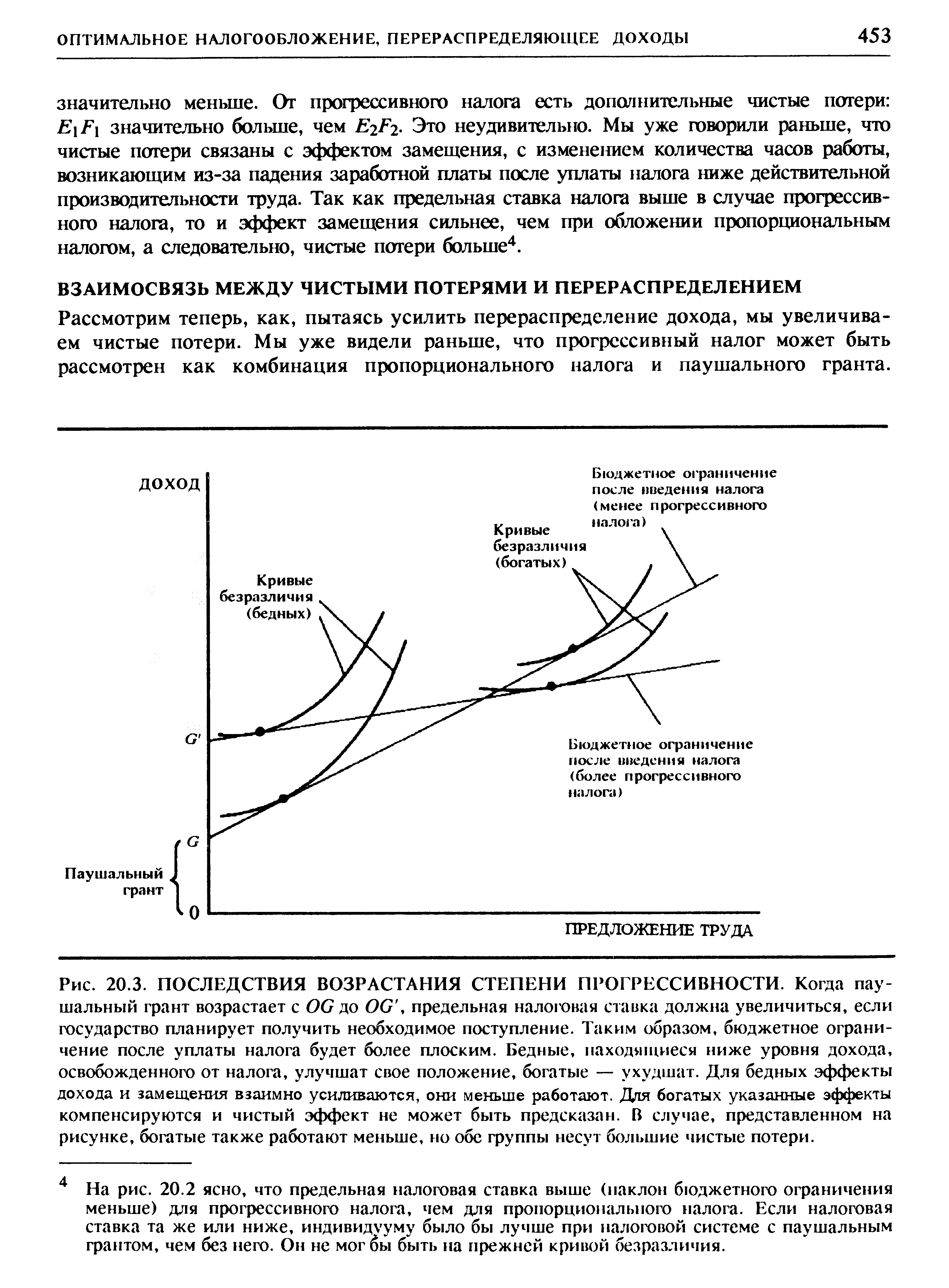

| Рис. 20.3. ПОСЛЕДСТВИЯ ВОЗРАСТАНИЯ СТЕПЕНИ ПРОГРЕССИВНОСТИ. Когда паушальный грант возрастает с OG до 0G, предельная налоговая ставка должна увеличиться, если государство планирует получить необходимое поступление. Таким образом, бюджетное ограничение после уплаты налога будет более плоским. Бедные, находящиеся ниже уровня дохода, освобожденного от налога, улучшат свое положение, богатые — ухудшат. Для бедных эффекты дохода и замещения взаимно усиливаются, они меньше работают. Дпя богатых указанные эффекты компенсируются и чистый эффект не может быть предсказан. В случае, представленном на рисунке, богатые также работают меньше, но обе группы несут большие чистые потери. |  |

Для налога на процентный доход, как представляется сберегающему -индивидууму, эффект дохода обычно ведет к росту сбережений, а эффект замещения — к уменьшению сбережений чистый эффект не ясен. Но даже если чистый эффект должен оставить сбережения неизменными, существует еще искажение, связанное с налогом на процентный доход. Для заемщиков и эффект дохода, и эффект замещения ведут к увеличению займов (предполагая, что процентные платежи подлежат налогообложению). Теперь результаты несомненны. [c.426]

Как мы только что заметили, эффект повышения заработной платы может быть разделен на две части эффект дохода и эффект замещения. Во-первых, налог на заработную плату ухудшает положение индивидуума. В результате он будет [c.430]

Из гл. 18 известно, что можно представить эффект налога на процентный доход от сбережений как эффект дохода и эффект замещения. Эффект замещения всегда ведет к растущему текущему потреблению (сокращению сбережений). А будет ли эффект дохода положительным или отрицательным, зависит от того, является ли некто кредитором или заемщиком. Освобождение процентного дохода от налогообложения предполагает, что в лучшем положении оказывается заемщик. Его эффект дохода положительный. Такие лица увеличивают свое текущее потребление. Таким образом, для берущих в долг и эффект дохода, и эффект замещения работают на увеличение текущего потребления и уменьшение сбережений. Кредиторы (собственно поставщики капитала) оказываются в худшем положении они сокращают текущее потребление. Для них эффекты замещения и дохода имеют обратное действие. [c.513]

Налог следует отнести к определенной категории расходов на наследство и на дары. Как и любой другой налог, он имеет эффект дохода и эффект замещения. В [c.522]

Различие между результатами временного снижения подоходного налога и временного уменьшения акциза соответствует различию, которое мы видели в гл. 18, между эффектом дохода и эффектом замещения в результате изменения цен. Временное снижение подоходного налога в первую очередь имеет эффект дохода, вызывая перемещение линии бюджетного ограничения вверх, как это показано на рис. 28.2А, в то время как временное уменьшение акциза также имеет эффект [c.625]

Натуральные перераспределительные программы имеют несколько недостатков а) они административно дороги, б) в некоторых случаях они порождают только эффект дохода (т.е. такой же эффект, как при денежном трансферте) в других случаях вызывают эффект замещения, и в таких случаях можно бы улучшить положение бедных с меньшими издержками через денежные субсидии, в) результатом многих норм доступа к программе оказывается ослабление стимулов работать, а вместе с налогом с заработной платы и подоходным налогом штата может привести к очень высоким предельным налоговым ставкам, г) структура норм допуска к программе вызывает неожиданные последствия, например, программа продовольственных талонов субсидирует пользование жильем, д) эти программы патерналистские. [c.347]

Теперь сосредоточим внимание на индивидууме, делающем сбережения, т.е. таком, чье потребление в настоящем меньше, чем его доходы от заработной платы (после уплаты налогов). Налоги имеют как эффект дохода, так и эффект замещения. Поскольку положение индивидуума ухудшается, он, как правило, будет сокращать свое потребление в оба периода. Таким образом, эффект дохода приводит к уменьшению текущего потребления. (Вспомним, что сбережения представляют собой именно разницу между доходами после выплаты налогов в первый период и потреблением в этот период.) Но поскольку индивидуум получает меньшую отдачу от отложенного потребления, эффект замещения стимулирует текущее потребление и не способствует потреблению в будущем. Он заставляет потребителей сокращать их сбережения. Итоговое воздействие на текущее потребление — и, следовательно, на сбережения — двойственно. Если эффект замещения достаточно велик, сбережения сокращаются. [c.417]

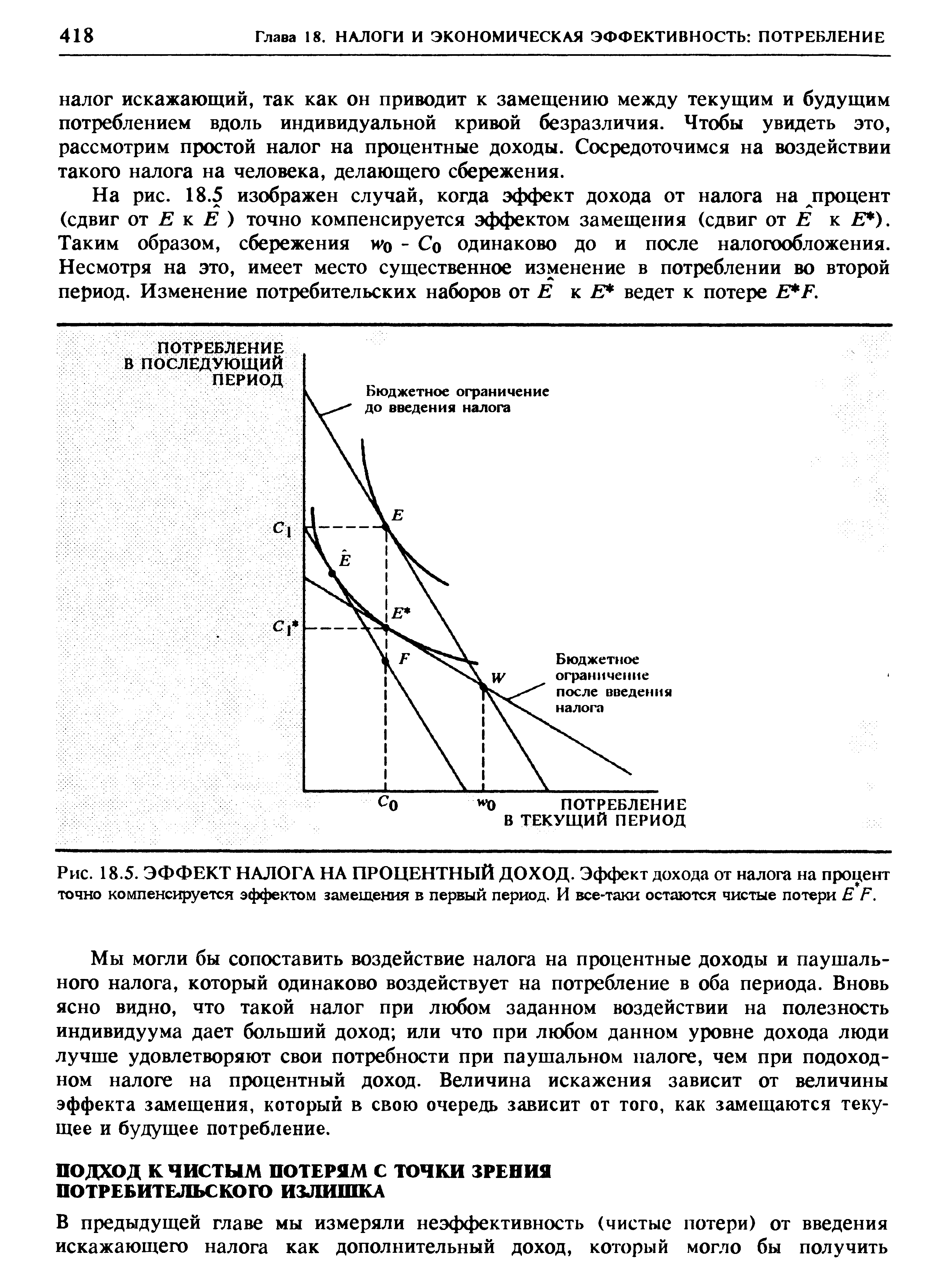

На рис. 18.5 изображен случай, когда эффект дохода от налога на процент (сдвиг от Е к Е ) точно компенсируется эффектом замещения (сдвиг от Е к Е ). Таким образом, сбережения WQ - Со одинаково до и после налогообложения. Несмотря на это, имеет место существенное изменение в потреблении во второй период. Изменение потребительских наборов от Е к Е ведет к потере E F. [c.418]

| Рис. 18.5. ЭФФЕКТ НАЛОГА НА ПРОЦЕНТНЫЙ ДОХОД. Эффект дохода от налога на процент точно компенсируется эффектом замещения в первый период. И все-таки остаются чистые потери Е F. |  |

Для налога на потребительские товары как эффект дохода, так и эффект замещения обычно ведут к уменьшению уровня потребления этих товаров. [c.426]

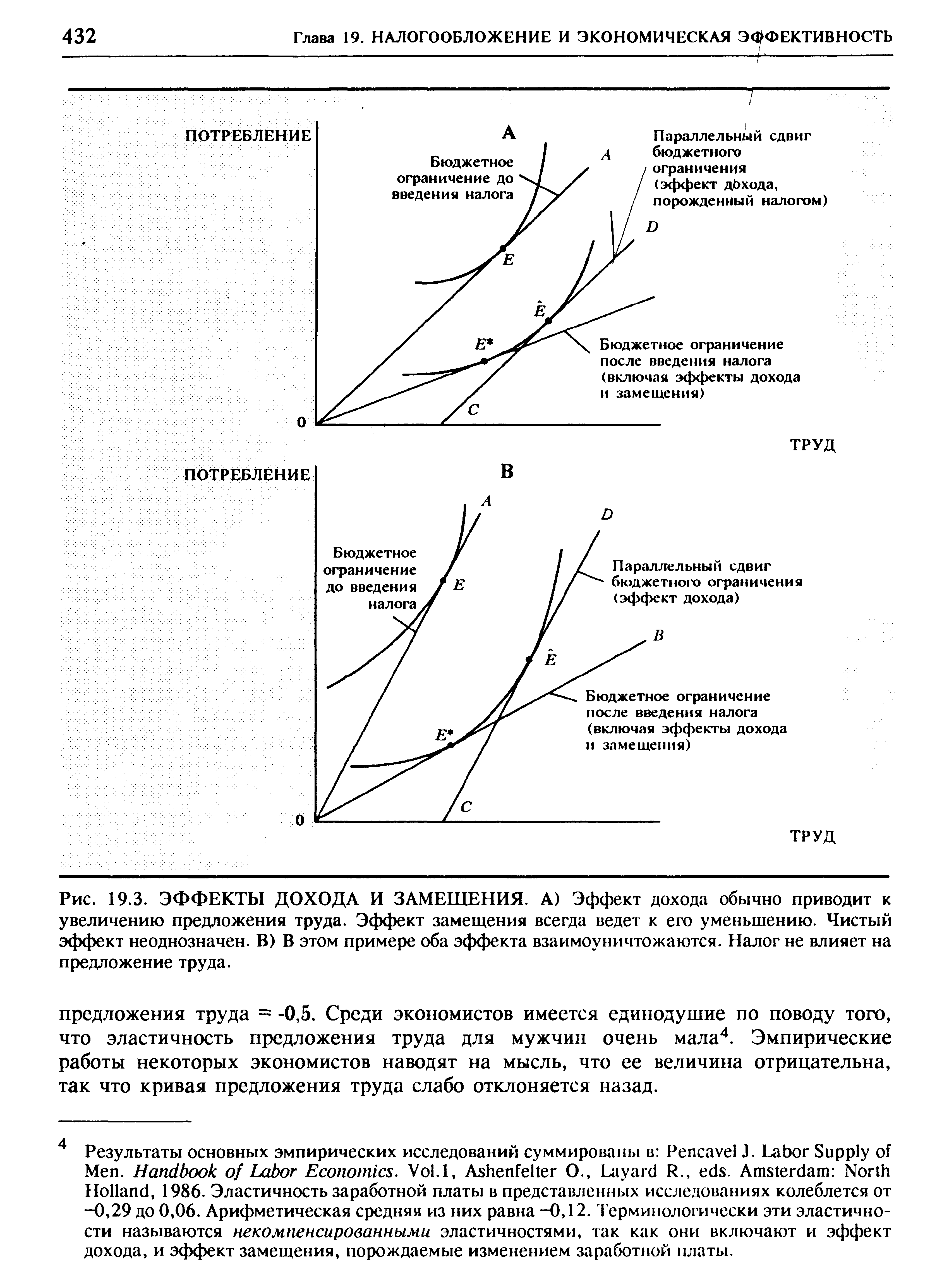

В случае пропорционального подоходного налога эффект замещения и эффект дохода действуют в противоположных направлениях. В то время как эффект дохода заставляет индивидуума работать больше, эффект замещения склоняет его к меньшей работе. Теоретически невозможно выявить, какой эффект будет преобладать. На рис. 19.3 А эффект замещения превышает эффект дохода так, что индивидуум уменьшает свое предложение труда Е левее Е. На рис. 19.3 В мы изобразили случай, когда два эффекта точно уравновешивают друг друга, и предложение труда не затронуто Е находится точно под Е. [c.431]

Есть два согласующихся друг с другом открытия, вытекающие из исследований о влиянии изменений заработной платы на предложение труда. Общее воздействие на предложение труда мужчин мало, но на предложение труда женщин может быть существенным. Вспомним, что чистые потери, связанные с налогом, отражаются на эффекте замещения. Несмотря на то что суммарный эффект налога может быть незначительным, поскольку эффект дохода противостоит эффекту замещения, возможно, существует заметный эффект замещения и, следовательно, существенный груз потерь. Единства мнений по поводу того, велик или мал груз потерь, нет. [c.440]

В-третьих, реакция людей на краткосрочные изменения может отличаться от их реакции на долгосрочное изменение. С одной стороны, временное изменение в структуре налогов, увеличивающее благосостояние, оказывает меньшее влияние на доход в течение всей жизни, чем постоянное изменение. Следовательно, эффект дохода может быть преуменьшен. С другой стороны, в ходе эксперимента люди часто сталкиваются с более высокой или более низкой предельной ставкой налога, их заработная плата после уплаты налога соответственно временно сокращается или увеличивается. Временное сокращение зарплаты может оказать влияние, отличное от того, какое оказало бы постоянное сокращение. При отсутствии издержек регулирования предполагается, что люди уменьшат время работы (увеличат свой досуг) в большей степени, чем в условиях постоянного снижения зарплаты. Так, индивидуум, планирующий прекратить работу на какое-то время (женщина, решившая обзавестись ребенком в недалеком будущем), может воспользоваться преимуществом временно получать субсидии. Если это так, то эксперименты преувеличивают эффект замещения. Издержки регулирования могут быть очень высоки. Индивидуум может не желать расстаться с его нынешней работой, предвидя, что через 3 года, когда эксперимент завершится, он захочет вернуться на работу, но это будет трудно. Если считать такие воздействия важными, эксперимент может преуменьшить не только эффект дохода, но и эффект замещения. В некоторых из названных экспериментов сделаны попытки определить величину ошибок в оценках, проистекающих из того факта, что изменения в налоговой структуре и социальных выплатах были только временными и гарантировали людям ту же структуру налогов и социального обеспечения в течение более продолжительного периода (вплоть до 20 лет). [c.443]

Политика, которая имела в основном эффект дохода, могла ограниченно стимулировать потребление в период спада, за исключением случая, когда расходы ограничены ликвидностью. Политика, которая имела главным образом эффект замещения, такая, как временная отмена акцизов, могла быть более эффективной в стимулировании инвестиций и потребления в годы спада, но она будет иметь вредные последствия за пределами периода, в котором налоги снижались. [c.647]

Экономическая теория не дает однозначного ответа на вопрос о влиянии на уровень сбережений доходов, которые они приносят. Результат зависит от взаимодействия двух противоположных эффектов — эффекта замещения и эффекта дохода. С одной стороны, более высокий уровень прибыли увеличивает преимущества сбережений каждый сэкономленный сегодня доллар обеспечит увеличение потребления в будущем, то есть эффект замещения способствует увеличению накоплений. С другой стороны, более высокий уровень прибыли уменьшает потребность в сбережениях домашнее хозяйство может сберегать меньше, чтобы достичь любого уровня потребления в будущем, то есть эффект дохода подталкивает к уменьшению накоплений. Если эффекты замещения и дохода примерно равны, как предполагают результаты некоторых исследований, то сбережения безразличны к снижению налогов на доходы с капитала. [c.761]

ФУНКЦИЯ ПОТРЕБЛЕНИЯ - зависимость, характеризующая отношение реальных потребительских расходов к реальному наличному доходу. В самом общем виде это взаимосвязь между потребительскими расходами и доходами за вычетом налогов. Наличный доход - часть личного дохода, остающаяся после вычета индивидуальных налогов (прежде всего подоходного) суммарный денежный доход, которым располагает население, используя его по своему усмотрению. Наличный доход именуют также располагаемым доходом. Реальный доход - денежный доход граждан, исчисленный с учётом реальных цен на товары и услуги и взимаемых налогов. Обычно определяется количеством благ, которое может быть приобретено на полученные доходы. Эффект дохода - воздействие, оказываемое изменением цены товара на реальный доход потребителя, на количество продукта, которое приобретает покупатель, приняв в расчет эффект замещения. [c.142]

Теперь нам нужно рассмотреть, хотя бы кратко, как функционирует налоговая система, основанная не на фиксированных, а на подоходных налогах. В случае налога на личный доход каждый дополнительный доллар ведет к росту суммы налога на величину MTR (где MTR — предельная ставка подоходного налога). Рассмотрим влияние увеличения ставки подоходного налога на предложение труда. За каждый дополнительно заработанный доллар люди получают меньший чистый доход после уплаты налогов, что вызывает реакцию двух типов. С одной стороны, поскольку отдача от каждого дополнительного часа работы снижается, домашние хозяйства будут работать меньше и оставлять больше времени для отдыха. Это так называемый эффект замещения. С другой стороны, рост налогов одновременно уменьшает сумму получаемого (после уплаты налогов) дохода, и люди могут работать больше, чтобы поддержать уровень доходов, который они имели до увеличения налогов. Этот эффект дохода означает, что домашние хозяйства отдыхают меньше, когда становятся беднее вследствие роста налогов. [c.244]

Формально говоря, мы можем предположить, что доход (Y) является функцией от ставки налога (/), Запишем эту функциональную зависимость в виде Y= Y(f). Мы уже отмечали, что рост / вызывает как эффект дохода, так и эффект замещения по отношению к предложению труда, и поэтому доход может как расти, так и падать с ростом л Однако для очень высоких налоговых ставок, близких к 100%, К обязательно становится убывающей функцией от t. Общие поступления, в свою очередь, можно записать как 7"= tY(f). Следовательно, когда налоговая ставка повышается, ее влияние на размер общих поступлений оказывается неопределенным. Большая ставка налога, очевидно, ведет к большим налоговым поступлениям при любом заданном уровне Y, но так как Y может снижаться при увеличении t, то общее влияние на поступления может быть как положительным, так и отрицательным. В действительности поступления могут падать при очень высоких налоговых ставках не только из-за реального снижения предложения труда, но также и потому, что налогоплательщики получают дополнительный стимул незаконно уклоняться от уплаты налогов или законно избегать налоговых платежей, выбирая виды деятельности с более низкими ставками налогов. [c.247]

Чтобы убедиться в этом, рассмотрим рис. 18.2 В. Он иллюстрирует частный случай, когда индивидуум имеет L-образные кривые безразличия. Следовательно, нет эффекта замещения при фиксированном уровне полезности изменение в цене не оказывает влияния на уровень потребления пива или содовой. Потребление с паушальным налогом и с налогом на пиво (который оставляет индивидуумов на прежней кривой безразличия) одинаково в обоих случаях индивидуум выбирает точку Е. Таким образом, правительство не получает никаких дополнительных доходов, заменяя налог на пию паушальным налогом, который оставляет индивидуума на той же кривой безразличия. Это доказывает, что нет чистых потерь, связанных с налогом на пиво, если потребление пива (вдоль кривой безразличия) не чувствительно к цене. [c.413]

Рассмотрим более подробно методику расчета эквивалентной вариации дохода в результате воздействия налога на добавленную стоимость в первом приближении. Пусть, функция компенсированного спроса домашнего хозяйства обладает постоянной ценовой эластичностью е. Сравним благосостояние потребителей до и после применения налога. Если при цене/ , сформировавшейся после введения налога на добавленную стоимость, объем некомпенсированного потребительского спроса составляет q, то для компенсированного спроса, проходящего через точку (p, q ), можно записать h(p, V(p, y))= q, где V - косвенная функция полезности. Избыточное бремя налога в рассматриваемом случае характеризуется площадью криволинейного треугольника AB (см. рис. 2.5). В самом деле, оно определяется потерями полезности, возникающими в результате изменения цены отр до р° и связанного с ним эффекта замещения. [c.132]

| Рис. 19.3. ЭФФЕКТЫ ДОХОДА И ЗАМЕЩЕНИЯ. А) Эффект дохода обычно приводит к увеличению предложения труда. Эффект замещения всегда ведет к его уменьшению. Чистый эффект неоднозначен. В) В этом примере оба эффекта взаимоуничтожаются. Налог не влияет на предложение труда. |  |

Таким образом, влияние увеличения зарплаты на масштабы предложения труда является с теоретической точки зрения неоднозначным эффект замещения вызывает рост L, тогда как эффект дохода приводит к снижению L. Относительное влияние каждого из этих эффектов зависит от предпочтений домашних хозяйств. Однако эмпирические исследования, как правило, подтверждают гипотезу направленности кривой предложения труда вверх, как демонстрирует рис. 3-66. Это равносильно предположению о том, что эффект замещения превалирует над эффектом дохода. Джерри Хаусман из Массачусетсского технологического института обнаружил существенную позитивную связь между объемом предложения труда и величиной чистой (от налогов) заработной платы для условий Соединенных Штатов4. Схожий вывод может быть также сделан для Швеции, где увеличение ставки налога на трудовой доход, или, что то же самое, сокращение уровня чистой (от налогов) зарплаты для данного уровня ее валовой величины, приводит к сокращению масштабов предложения труда5. Исходя из этого в последующем/изложении мы предполагаем, что предложение труда является возрастающей функцией от величины реальной заработной платы (за вычетом налогов). [c.79]

Очевидно, что эффект замещения и эффект дохода действуют в противоположных направлениях, причем первый после увеличения налогов ведет к уменьшению предложения труда, а второй — к его росту. Теоретически при росте подоходного налога влияние на предложение труда становится неопределенным. Однако на практике рост подоходного налога, как правило, сокращает предложение труда, т.е. эффект замещения оказывается сильнее эффекта дохода. Общее сокращение предложения труда, в свою очередь, оказывает отрицательное влияние на совокупное предложение в экономике. Джерри Хаусман из Массачусетсского технологического института пришел к выводу, что налоговая система США в середине 70-х годов уменьшала предложение труда приблизительно на 8% (а для высокооплачиваемых работников даже в большей степени) по сравнению со случаем отсутствия налогов20. В Швеции отрицательный эффект еще больший налоговая система, по оценкам, уменьшает предложение труда приблизительно на 13%. При существенно более высоких, чем в других странах, налоговых ставках в этом нет ничего удивительного21. [c.244]

Государственные расходы воздействуют на частный сектор не только через многопериодное бюджетное ограничение и изменение в процентных ставках, но и по множеству других каналов. К примеру, большинство налогов взимаются с доходов, расходов или собственности и не являются поэтому фиксированными. Вледствие этого уровень налогов влияет на частные решения относительно предложения труда, сбережений и инвестиций. Как правило, подоходные налоги влияют на предложение труда. Хотя направление этого влияния теоретически является неопределенным (так как эффекты замещения и дохода действуют в противоположных направлениях), но эмпирически установлено, что рост подоходного налога ведет к. уменьшению предложения труда. Налогообложение личных доходов может влиять также на решения относительно сбережений, а налоги на доходы корпораций воздействуют на инвестиционные решения. [c.251]

Поскольку доходы выросли, чистые потери от всех налогов на труд (включая налоги на социальное страхование и средний подоходный налог штатов и налог на продажи) остаются существенными даже после налоговой реформы для состоящего в браке мужчины со средним доходом — 13,5% (по сравнению с 16,5% до 1986 г.). Для состоящих в браке мужчин с высокими доходами (45000 дол. в ценах 1985 г.) чистые потери составляют 25,6% дохода сейчас в сравнении с 32,6% по старому закону и 54,2% — до 1981 г. Эти высокие оценки чистых потерь — результат большого значения величины эффекта замещения по Хосмену. Как было замечено раньше, относительно величины эффекта замещения не существует единства мнений. В большинстве исследований предполагается, однако, что он может быть значительно меньше, с соответственно меньшим грузом потерь. [c.440]

Эмпирические факты свидетельствуют, что для мужчин эффекты замещения и дохода фактически взаимопогашаются, так что итоговое влияние налога па предложение мужского труда небольшое, в то время как возможно заметное воздействие налога на участие женщин в рабочей силе. Но даже несмотря на то что его суммарный эффект может быть небольшим для мужчин, эффект замещения и, следовательно, груз потерь, связанный с налогом, могут быть очень значительными. [c.446]