На рассмотренном в разделе 5.4 примере удобно проследить динамику изменения структуры затрат на производство продукции в оптимальном плане за период эффективного срока службы техники, обусловленную физическим и моральным износом техники. В табл. 5.8 приведены результаты расчета ве- [c.124]

Крайне важна и динамика в структуре затрат на производство. Анализируя данные табл. 1.2, можно сделать ряд важных выводов. В частности, можно установить влияние рядя факторов на развитие промышленности СССР и ее отраслей (техническая оснащенность производственных процессов, степень использования основных фондов, характер и степень использования материальных, топливно-энергетических и трудовых ресурсов, уровень производительности труда и др.), степень специализации и кооперирования производства (это стало возможным особенно после выделения из элемента Сырье и основные материалы элемента Покупные изделия и полуфабрикаты и услуги производственного характера ), степень изменения удельных весов отдельных отраслей промышленности и прежде всего ускоренного развития ведущих и прогрессивных отраслей, степень изменения структуры затрат на производство (например, при систематическом росте абсолютного [c.40]

В процессе анализа следует изучить динамику и отклонения от плана как общей величины затрат на рубль произведенной продукции, так и по основным группам расходов. Схема анализа затрат на рубль произведенной продукций представлена на рис. 5.4. Непосредственное влияние на изменение уровня затрат на рубль произведенной продукции оказывают три фактора 1) изменение структуры выпущенной продукции 2) изменение уровня себестоимости отдельных изделий 3) изменение цен на продукцию. Расчет названных факторов произведен при помощи приема цепных подстановок в табл. 5.4, а информация для него приведена в табл. 5.3. [c.226]

При изучении себестоимости продукции задача статистики — охарактеризовать ее уровень и выполнение задания по его снижению, проанализировать динамику себестоимости и влияние изменений в структуре затрат на общее изменение ее уровня, а также факторы и резервы ее снижения. [c.147]

V прибыль или убыток предприятия. В процессе калькулирования определяются уровень себестоимости, структура затрат на производство, динамика себестоимости продукции. Это позволяет в повседневной практике хозяйствования судить об уровне и текущих изменениях общественно необходимых затрат труда на производство продукции. Показатели себестоимости продукции ис- [c.8]

Динамика изменения совокупных затрат зависит от структуры переменных расходов. Если в переменных расходах велика доля затрат на оплату труда основных рабочих (R М), то вид движения предметов труда оказывает существенное влияние на динамику затрат - рис. 13. Если в переменных расходах велика доля затрат на материалы (М R), то динамика затрат остается практически неизменной на всем диапазоне роста объемов производства (рис. 14, а). [c.38]

Динамика изменения собственного капитала оказывает определяющее воздействие на объем привлеченного и заемного капитала. В начале 90-х годов произошли значительные изменения в структуре денежного капитала в результате повышения доли привлеченного и заемного капитала. Основная проблема — недостаточность денежного капитала для осуществления финансовой деятельности, обслуживания денежного оборота, создания условий для экономического роста предприятия. Эта проблема остается нерешенной, о чем свидетельствует значительный недостаток собственного оборотного капитала у большей части предприятий. Показателем повышения устойчивости финансового состояния и значительного потенциала роста объемов реализации является опережающий темп роста собственного оборотного капитала по сравнению с совокупным денежным капиталом. Согласно расчетам превышение более чем в два раза темпов роста собственного оборотного капитала по сравнению с совокупным денежным капиталом позволяет иметь избыток собственного оборотного капитала, тогда как незначительная разница в соотношении между названными показателями приводит к росту недостатка собственного оборотного капитала. Следствие этого — низкое соотношение собственного оборотного капитала и стоимостной оценки запасов и затрат. Существует прямо пропорциональная зависимость между рассмотренными показателями и долей уставного капитала в совокупном денежном капитале предприятий. [c.257]

Статистика изучает структуру цен на продукцию различного народнохозяйственного назначения. Структура издержек производства и цен зависит от спецификации отрасли. В большинстве перерабатывающих отраслей промышленности материальные затраты (сырье, материалы, топливо, энергия, амортизация) составляют до 80% общего объема издержек производства. Изучение структуры цен в динамике позволяет сделать выводы об изменениях в ценообразовании конкретных отраслей экономики. Так, существенное влияние на уровень, динамику и структуру цен в современных условиях оказывает уровень транспортных расходов, снабженческо-сбытовых расходов, а также величина налогов, включаемых в цену товаров. [c.552]

Детальный факторный анализ исполнения бюджета прямых затрат совместно с динамикой структуры себестоимости выпуска проводится на следующем этапе. На данном же уровне анализа осуществляется рассмотрение причин отклонения общепроизводственных расходов. Анализ отклонения ОПР производится в разрезе факторов базы распределения и ставки распределения по каждой статье ОПР отдельно. Изменение структуры общепроизводственных расходов предприятия по сравнению с планом приводится в табл. 79. [c.373]

Данные о структуре затрат следует анализировать в динамике за ряд лет, но, тем не менее, что в структуре затрат по итогам отчетного периода произошли изменения увеличился удельный вес расходов на сырье и материалы (на 24,8%), снизился удельный вес расходов на топливо (на б,4%), увеличился удельный вес энергозатрат (на 3,2%), весьма значительно снизился удельный вес амортизации (на 82,7%), ненамного выросли расходы на оплату труда (на 1,9%) и прочие расходы (на 3,9%). [c.530]

Существенным недостатком анализа изменения затрат ручного и механизированного труда в строительстве зданий и сооружений различного назначения является применение только показателя фиксированного состава, т. е. данные единовременной переписи и анализа структуры затрат труда. Эти показатели не отражают ни фактической динамики, ни количества сэкономленного живого труда под влиянием научно-технического прогресса, совершенствования организации управления строительным производством и внедрения научной организации труда. При этом данные едино- временной переписи по числу рабочих ручного и механизированного труда переносят при анализе на все затраты труда. В результате получают искаженные показатели технической оснащенности живого труда, так как соотношение рабочих ручного и механизированного труда, полученное по переписи, на одно число месяца [c.185]

Основными нормативными документами, регламентирующими учет затрат на производство и реализацию продукции, являются Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложений прибыли, утвержденное Постановлением Правительства Российской Федерации от 5 августа 1992 г. N° 552 с последующими изменениями и дополнениями Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия, утвержденная приказом Министерства финансов СССР от 1 ноября 1991 г. № 56 с учетом изменений согласно приказу Министерства финансов Российской Федерации от 26 декабря 1994 г. № 173. Детальный анализ затрат по группам, структуре, динамике необходим для внутрифирменного планирования и должен быть направлен на достижение максимальных финансовых результатов. [c.91]

Контроль за выполнением плана производства и себестоимости товарной продукции ОАО 3.9. Анализ выполнения плана по выпуску товарной продукции ОАО 3.10. Анализ отклонений фактических затрат от плановых на выпуск товарной продукции ОАО 3.11. Расчет влияния изменения структуры и объемов на результат хозяйственной деятельности 3.12. Составление справочных данных о динамике затрат на производство товарной продукции 4.2. Применяемость данных анализов для принятия управленческих решений [c.229]

На абсолютную величину и уровень издержек обращения оказывает влияние ряд факторов. Основными из них являются 1) изменение объема товарооборота и уровня розничных цен на товары 2) изменение структуры товарооборота 3) изменение скорости товарооборота. Увеличение объема товарооборота вызывает, как правило, снижение общего уровня издержек обращения при одновременном росте абсолютной величины затрат по ряду статей (транспортные расходы, заработная плата сдельно оплачиваемых работников, расходы по таре, проценты за кредит и др.). Изменение цен на товары приводит к изменению общей суммы товарооборота, что оказывает влияние на показатель, характеризующий уровень издержек обращения. Поэтому в случае изменения цен необходимо при анализе динамики издержек обращения и при сопоставлении их с планом предварительно исчислить объем товарооборота в одинаковых (сопоставимых) ценах. В сопоставимых ценах, тарифах, ставках должны быть одновременно исчислены и материальные элементы самих издержек, а также затраты по оплате услуг транспортных, коммунальных и др. организаций. В процессе выполнения плана могут происходить изменения в структуре товарооборота, т. е. изменения удельных весов реализации отдельных товаров и товарных групп. Они оказывают влияние на абсолютную величину издержек обращения, т. к. расходы по транспортировке, хранению и реализации различных товаров не одинаковы. Ускорение товарооборота уменьшает относительный уровень торговых расходов. Кроме указанных факторов, на издержки обращения влияют укрупнение и специализация торговых предприятий, повышение производительности труда их работников, изменение форм торговой работы (расширение сети магазинов самообслуживания, применение автоматов для продажи товаров, увеличение реализации фасованных товаров и т. п.). Важнейшим путем сокращения издержек обращения является экономия средств на перемещение, хранение и реализацию товаров при одновременном улучшении качества торгового обслуживания населения. [c.64]

Изучение структуры себестоимости в динамике позволяет выявить основные тенденции в ее изменении в перспективе. Интенсификация производства в химической промышленности путем внедрения достижений научно-технического прогресса и совершенствования организации производства позволяет ожидать дальнейшего снижения доли затрат на заработную плату, а также на сырье и материалы (за счет внедрения безотходных технологий, повышения уровня комбинирования и, соответственно, снижения потерь и отходов). В то же время в связи с повышением технической оснащенности химических предприятий следует ожидать некоторого дальнейшего увеличения доли затрат на амортизацию, а расширение использования электроэнергии в химических процессах может повлечь за собой некоторое увеличение доли затрат на топливо и энергию. [c.138]

В отличие от уравнений регрессии, где связь между параметрами постулируют (предполагают), при футурологических расчетах на длительную перспективу исходят из необходимости построения моделей, основанных на предварительном тщательном изучении динамики различных параметров по данным точных наук или исходя из их уровня по последним достижениям развивающихся научных исследований в анализируемой области хозяйственной деятельности., Такие модели строят с помощью динамического или линейного программирования. Достоинством этих моделей является более широкий охват влияния многих нормативных параметров на какой-либо конечный результат. Типичным примером этого служит определение тенденций роста эффективности затрат по мере сокращения либо расширения рынка сбыта традиционных видов продукции ввиду изменения структуры потребления под влиянием научно-технического прогресса, в том числе новых технологий у традиционных покупателей. [c.173]

Применение этого показателя для определения квартальной и месячной себестоимости энергии неизбежно привело бы к неправильной оценке результатов работы энергосистемы, так как динамика удельных затрат на 1 руб. товарной продукции не соответствует динамике себестоимости электрической и тепловой энергии вследствие резких колебаний среднего уровня тарифов на электрическую и тепловую энергию по месяцам и кварталам, вызываемых изменением структуры потребления энергии. [c.45]

Следует при этом учесть, что на динамику и структуру расходов государственного бюджета СССР существенное влияние оказали изменения цен и повышение доли собственных ресурсов предприятий и организаций в финансировании народного хозяйства. Объем затрат по финансированию народного хозяйства относительно уменьшился в связи со снижением, а затеи я отменой системы государственных дотаций часть плановых убытков стала покрываться за счет прибылей в результате повышения рентабельности предприятий н хозяйственных организаций. Вместе с тем повышение оптовых цен, сопровождавшее отмену системы дотаций, обусловило увеличение расходов в 1949 г. по сметам Министерства Вооруженных Сил СССР. [c.482]

Определение базовой цены предполагает анализ собственных текущих затрат на производство и реализацию продукции и на выбор метода ценообразования. В зависимости от особенностей структуры себестоимости продукции, характерной для предприятия, прибыль может включаться в базовую цену пропорционально производственной себестоимости изделия, полной себестоимости его производства, материальным затратам на производство товара, стоимости его обработки и другим показателям. Базовая цена отклоняется от цены товара на рынке и по той причине, что она, в принципе, не может и не должна учитывать факторы неопределенности, связанные с динамикой спроса и предложения, изменениями в условиях конкуренции. Базовая цена представляет собой не столько прогнозную, сколько минимально необходимую цену, реализации товара для удовлетворения внутренних потребностей предприятия. Обычно это цена минимального запроса производителя по выгодности производства определенного товара в конкретных условиях рыночной среды. [c.200]

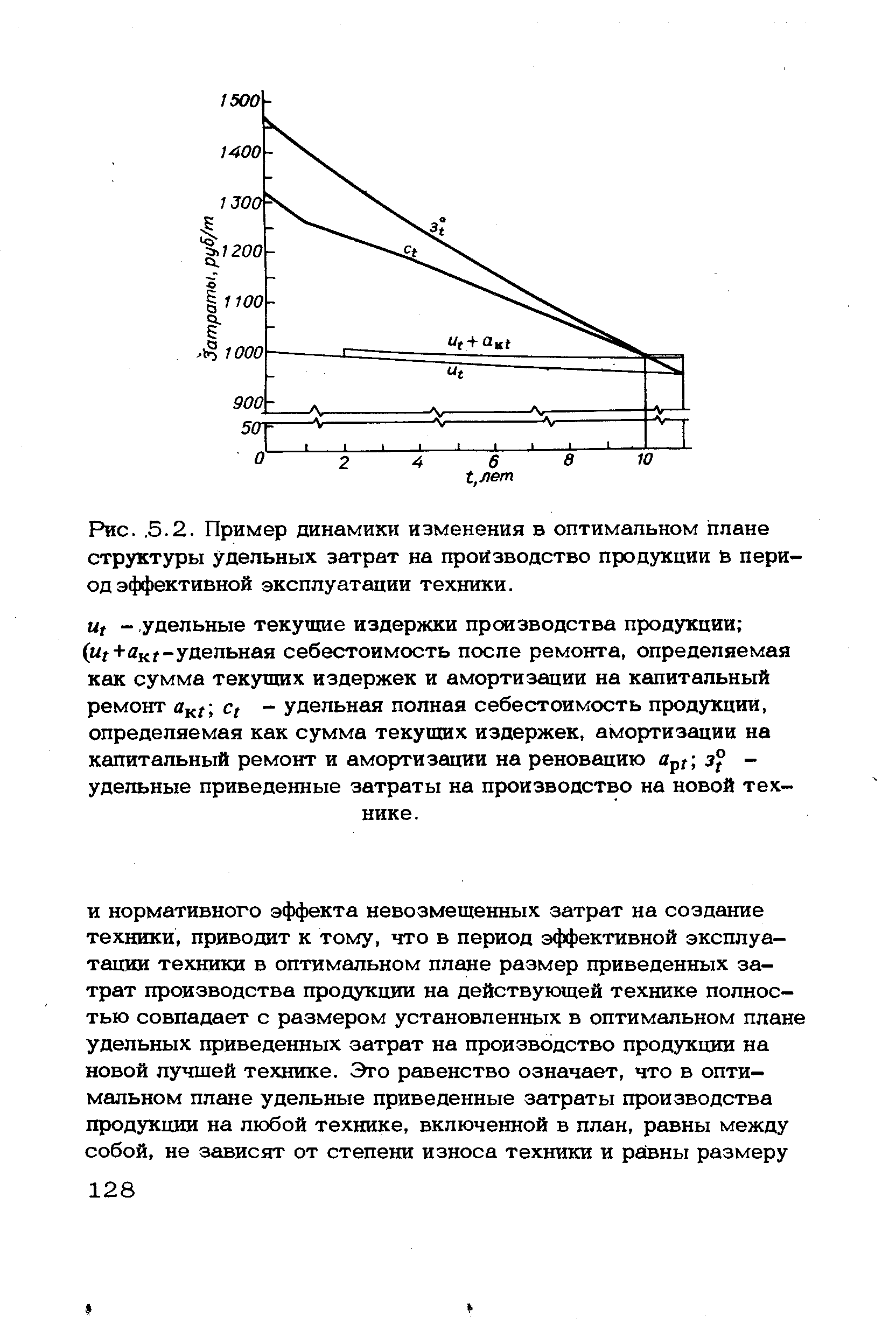

На рис. 5.2 показана динамика изменения в оптимальном плане структуры удельных затрат на производство продукции в период эффективной эксплуатации техники по данным, приведенным в табл. 5.8. [c.127]

| Рис., 5.2. Пример динамики изменения в оптимальном плане структуры удельных затрат на производство продукции ь период эффективной эксплуатации техники. |  |

На первом этапе расчета и применения удельных показателей мы пытались применять укрупненные методы расчета трудоемкости продукции для облегчения и упрощения расчетов. В качестве признаков распределения выбирались разные показатели как в делом по заводу,, так и по цехам. Однако проверка показала непригодность рассчитанных укрупненными методами удельных показателей ни для совершенствования ценообразования, ни для планирования и оценки деятельности предприятий и определения напряженности планов. Удельные показатели по видам продукции в динамике при расчетах по укрупненным методам изменялись скачкообразна под воздействием изменения структуры продукции, не соответствовали изменениям в технике и организации производства и не отражали реальных затрат и ресурсов на единицу конкретных изделий. Полученные с помощью укрупненных и условных методов распределения затраты и ресурсы на единицу продукции не соответствовали реальному участию той или иной категории трудящихся и тем или иным основным производственным фондам в производстве каждого вида продукции. [c.154]

Статистика цен осуществляет систематическое наблюдение за формированием структуры, уровнем и динамикой цен. Углубленный анализ статистических данных о ценах помогает раскрыть действие закона стоимости в условиях социалистической экономики. Статистическая информация об изменении цен, их уровне и структуре широко используется в деятельности государственных органов ценообразования при разработке и осуществлении ими мероприятий по совершенствованию действующих цен, усилению роли цен и тарифов в экономическом стимулировании научно-технического прогресса, строжайшей экономии всех видов ресурсов, повышении качества продукции, а также более полном отражении в ценах общественно необходимых затрат на производство продукции. [c.297]

Анализ данных о полных затратах труда на производство конечного продукта позволяет выявить и изучить структуру затрат труда на производство отдельных видов конечного продукта — продуктов питания, одежды, обуви и других непродовольственных товаров, продуктов, использованных на накопление, и другие виды применения продукции на конечные нужды. Большой интерес представляет анализ этих данных в динамике за ряд лет, позволяющий выявить изменения в структуре затрат труда на производство конечного продукта. [c.515]

Систематически снижается себестоимость 1 т воска с 883,1 руб. в 1962 г. до 524 руб. в настоящее время при оптовой цене 790 руб. за 1 т. Таким образом, производство буроугольного воска является высокорентабельным. Уровень эффективности использования основных фондов характеризуется тем, что фондоотдача на 1000 руб. основных производственных фондов в 1968 г. достигла 1420 руб. Динамика изменения удельных расходов сырья, материалов, энергии и других показателей свидетельствует о наличии значительных резервов для дальнейшего повышения экономической эффективности производства на Семеновском заводе. В табл. 41 приведены данные об изменении структуры себестоимости 1 т горного воска по элементам затрат с 1962 г. по 1967 г. (при [c.136]

В качестве основного показателя П. т. в строительстве применяется выработка на строительно-монтажных работах (в ден. выражении по сметной стоимости). При определении выработки учитывается не только объем строительно-монтажных работ, сданных заказчику, но и изменения в остатках незавершенного произ-ва. Выработка рассчитывается на работающего, т. е. с учетом численности не только рабочих, но и инженерно-технич. работников, служащих, младшего обслуживающего персонала, занятых на строительно-монтажных работах и в подсобных произ-вах, состоящих на балансе строительной орг-ций. При расчете величины выработки не учитывается персонал, занятый в обслуживающих х-вах строительной орг-ций. Показатель выработки в ден. выражении позволяет выражать при планировании и учете объемы многообразных строительно-монтажных работ в едином измерителе и выявить динамику П. т. за различные периоды. Однако выработка в ден. выражении в значительной мере зависит от структуры строительно-монтажных работ, т. к. величина затрат на материалы в сметной стоимости различных видов работ резко колеблется. Величина выработки в ден. выражении зависит также от того, получает ли данная строительная орг-ция сборные детали и конструкции извне или изготовляет их на собственных подсобных произ-вах и от р-на строительства, т. к. [c.332]

Анализ структуры пассива баланса показывает, как меняется стратегия финансирования бизнеса если увеличивается удельный вес показателей собственного капитала и долгосрочных обязательств в валюте баланса, то это свидетельствует об изменении стратегии финансирования в направлении увеличения доли устойчивых источников, что приводит к увеличению устойчивости бизнеса и одновременно к росту затрат на его финансирование. Нередко избыточная финансовая устойчивость организации, характеризующаяся доминирующей долей собственного капитала в источниках финансирования и минимальным уровнем заемного платного капитала, характерна для неэффективных организаций, пребывающих в фазе застоя. Поэтому оценку финансовой устойчивости организации следует давать с учетом ее эффективности и динамики развития. [c.86]

Пакет Proje t expert имеет средства, позволяющие провести детальный анализ проекта, учитывающий влияние на него общеэкономических факторов, характеризующих социально-экономическую среду, а именно тенденции в инфляции, соотношение курсов валют, динамику масштабов и структуры затрат на производство, включая сырье, материалы и комплектующие изделия, заработную плату управляющих и производственного персонала, стоимость основных фондов, особенности порядка и времени прохождения платежей за реализованную продукцию, общий инвестиционный климат и условия привлечения капитала, возможные изменения в системе налогов. Также учитываются факторы, определяющие рыночную и производственную стратегию проекта и влияющие на эффективность использования капитала экспортные возможности проекта, условия оплаты поставок сырья, материалов и комплектующих, используемых в производстве, требуемых объемов запасов готовой продукции на складе в зависимости от колебания рыночного спроса, а также запасов сырья, материалов и комплектующих изделий в зависимости от постоянства и надежности поставок. [c.373]

В процессе анализа определяются динамика зарплаты на 1 рубль арной продукции доля прямых трудовых затрат в себестоимо-продукции факторы, определяющие ее величину и поиск рева экономии средств по данной статье затрат. Общая величина прямой заработной платы определяется усло-ми производства изменением объема производства товарной дукции изменением структуры производства и изменением уров-затрат на отдельные изделия. Уровень затрат на отдельные из-ия определяется трудоемкостью продукции и среднечасовой за-отной платой. [c.219]

Широкое применение в хозяйственной практике с 1982 г. нормативной чистой продукции в промышленности4 (преимущественно в машиностроении) позволило решить только часть проблем. В частности, использование НЧП дало возможность смягчить влияние материальных затрат на объем производства и динамику производительности труда при изменении структуры выпускаемых изделий, исключить влияние структурных сдвигов в выпуске продукции с разным уровнем материальных затрат на показатели, исчисляемые на основе НЧП, и ослабить заинтересованность в росте материалоемкости производства. [c.36]

По налогу на доходы физических лиц налогооблагаемая база складывается из следующих показателей фонд оплаты труда, действующий и проектируемый уровень минимальной оплаты труда, численность работающих, уровень средней заработной платы, демографические изменения в целом по стране и по отдельным регионам (в основном Северные и приравненные к ним). Только при ан.шизе этих показателей можно определить базу обложения, необлагаемый минимум, льготируемые выплаты, среднюю станку и на основе этого — общую сумму налога на предстоящий период. По акцизам и налогу на добавленную стоимость динамика и тенденции развития базы анализируется по показателям оборотов по реализации продукции, затрат на производство, структуры производства. [c.55]

Несмотря па столь значительный рост бюджета рабочей семьи, структура расходных его статей ие претерпела больших изменений. Сократился несколько удельный вес затрат па питание и выросла доля затрат на приобретение хозяйственных вещей, мебели и обстановки, возросла доля культурно-просветительных затрат (на книги и журналы, театр и кино) и неуклонно падала и без того ничтожная доля затрат па религиозный культ. И пожалуй, всего заметнее, к сожалению, вырос расход на алкоголь. Нормы питания по калорийпостк при этом даже несколько снизились. Но объясняется это значительным улучшением качества питания за счет возрастания наиболее ценных его элементов в общей юс сумме. Нужно заметить, что такие его элементы, как мясо-молочные и другие продукты животного ггрожехождтшя, значительно ценнее растительных не только по рыночной их стоимости. И потому улучшение качества питания даже за счет сокращения его калорийности свидетельствует о том, что в количественном отношении достигнутые в СССР к 1927 г. нормы питания не требовали уже существенного расширения. Динамика этих норм за 1922—1927 гг. показана в табл. 27. [c.368]

Уровень цен должен зависеть прежде всего от общественной потребительной стоимости продукции, от эффективности последней в сфере потребления (включая и производственное потребление). Затраты на производство продукции должны возмещаться в цене только в пределах суммарной народнохозяйственной эффективности этой продукции, которая (эффективность) подлежит учету в цене наряду с общественно допустимым уровнем издержек производства. Следовательно, себестоимость, вычисленная для определенных условий фактического производства, не может стать базой расчета цен без дополнительных уточнений и поправок. При определении себестоимости в качестве базы цен, — пишет Б. М. Косминский, — из. .. себестоимости исключаются индивидуальные, частные. .. и усиливаются общие, макроэкономические элементы [68, с. 10]. Но не следует думать, что фактическая себестоимость продукта полностью заменяется в ценообразовании теоретической, расчетной себестоимостью. Фактическая себестоимость постоянно и непрерывно характеризует изменение общественно необходимых затрат на производство продукта, в то время как цены в социалистической экономике изменяются не так часто, как правило, не чаще чем через пятилетний период. Поэтому не цены непосредственно, а отраслевая себестоимость дает действительное представление об общественно необходимых затратах труда в каждый данный момент времени и об их динамике [70, с. 31]. Бесспорно, что себестоимость представляет только часть стоимости, но это существенная часть, достигающая количественно около 70—80% цены это основная часть стоимости и по структуре издержек производства. По динамике себестоимости вполне можно судить об изменении целого — стоимости. [c.21]

В нашей экономической литературе, даже в учебниках по бухгалтерскому учету, весьма поверхностно определяют суть деления затрат на производство по экономическим элементам. Обычно утверждается, что под экономическим элементом понимается экономически однородная первичная затрата, которую нельзя разложить на составные части [7, с. 19 23, с. 187 55, с. 7]. Необходимость учета элементов затрат на производство объясняют особенностями планирования, контроля правильности отчетности по себестоимости, определением национального дохода, характеристики структуры затрат и динамики ее изменения под влиянием научно-технического прогресса. Все эти объяснения характеризуют техническую сторону явления, не затрагивая его сущности, а во многих учебниках вообще не дается определение элементам затрат. Лучше других определяет суть явления И. А. Ламыкин, когда пишет ...деление затрат по экономическому признаку на элементы производства обусловлено тем, что про- [c.86]

Выделение из общего объема товарной продукции сравнимой ее части имеет важное значение для анализа динамики себестоимости. До 1958 показатель снижения себестоимости сравнимой товарной продукции играл главную роль в системе показателей плана пром. предприятия по себестоимости. Быстрый технич. прогресс сов. пром-сти, высокие темны обновления пром. продукции суживают круг П. с. Тем но менее в плановой и аналитич. работе индексы снижения себестоимости II. с. сохраняют важную роль. Исчисление таких индексов, а также абсолютных сумм экономии от снижения себестоимости 11. с. — важный метод анализа фактич. динамики себестоимости пром. продукции. Индекс, снижения себестоимости П. с. за какой-либо период исчисляется путем деления разности между фактич. себестоимостью II. с. отчетного года и среднегодовой себестоимостью базисного года на среднегодовую себестоимость базисного года. Абсолютная величина экономим от снижения себестоимости 11. с. представляет собой разность между суммой затрат на произ-во фактич. объема II. с. отчетного года по себестоимости прошлого года и фактич. затратами на произ-во 11. с. Следует отметить, что экономия по сравнению с базисным периодом может быть определена только по 11. с. Дальнейший анализ фактич. динамики себестоимости продукции связан с исследованием влияния изменений и структуре II. с. на показатель снижения ее себестоимости. П этих цепях исчисляется индекс влияния ассортиментных сдвигов (см. о нем в статьях Показатель выполнения плана по ассортименту, Анализ выполнения плана оыт/ска продукции . В Н- Вогачев. [c.319]

Применение межотраслевого баланса для целей долгосрочного прогнозирования ставит перед исследователем ряд беспрецедентных по своей сложности инфор-мационно-технич. задач. Гл. из них — прогноз коэффициентов матриц прямых затрат, к-рый может быть получен только на основе анализа динамики воспроизводств. структуры всей экономики. Такого рода анализ может базироваться только на фиксированной информации о структурных сдвигах, в частности о тех, к-рые обусловлены внедрением новых технологий. Даже при высоком уровне агрегирования коэффициенты прямых затрат будут существенно зависеть от изменения доли электростали в нроиз-ве электроэнергии и т. п. Т. о., экзогенное (внемоделыюе) задание матрицы коэффициентов прямых затрат на отдалённую перспективу равносильно принятию многочисленных предположений относительно будущей структуры нар. х-ва. Для предсказания п значений объёмов отраслевых продуктов в прогнозируемом году необходимо, по. меньшей мере, п(п -f 1) величин спрогнозировать экзогенно. При этом ограничения относительно структур модели могут оказаться столь серьёзными, что не будет оснований для положительного ответа на вопрос о принципиальной реализуемости полученного варианта матрицы. В связи с этим следует обратить внимание на особую детализацию разработки в глобальном проекте Будущее мировой экономики целого ряда вариантов расчётов при неизменной матрице прямых затрат. Поскольку модель, межотраслевых связен строится для каждого из 15 рассматриваемых Леонтьевым регионов, приходится задавать матрицы прямых затрат и для тех из них, для к-рых соответств. исходной информации не существует. Поэтому авторы проекта широко пользовались прогнозом коэффициентов на основе их регрессионной зависимости от душевого уровня валового нац. продукта (количество наблюдений не превышало восьми). Если [c.616]