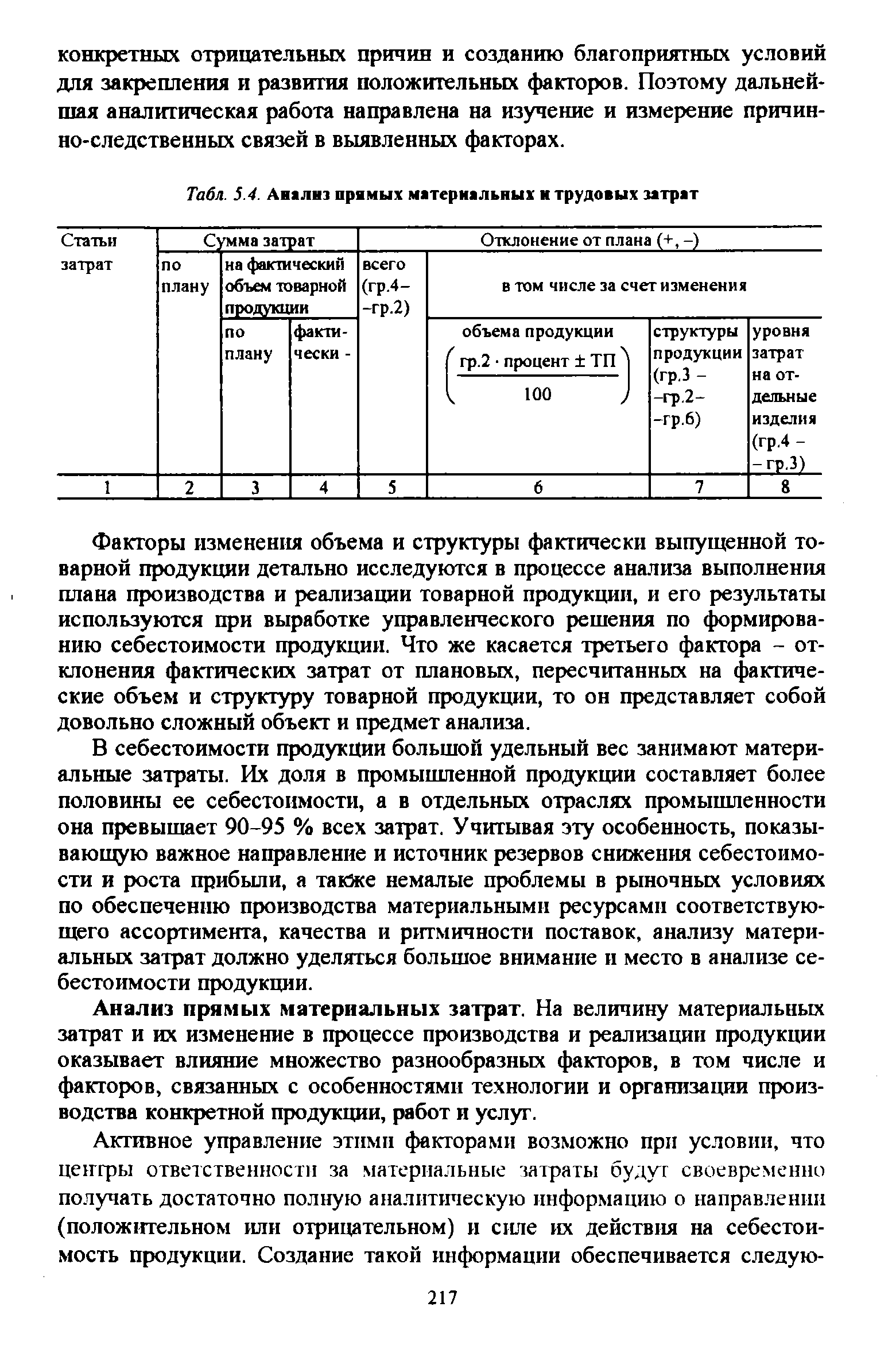

| Табл. 5.4. Анализ прямых материальных и трудовых затрат |  |

Анализ прямых материальных и трудовых затрат [c.4]

Анализ затрат на рубль произведенной продукции Анализ себестоимости отдельных изделий Анализ прямых материальных и трудовых затрат Анализ косвенных затрат. [c.77]

Анализ производственной себестоимости продукции по калькуляционным статьям позволяет сделать вывод, что прямые материальные и трудовые затраты занимают в ней наибольший [c.469]

Рассмотрение общего отклонения от плана по прямым материальным и трудовым затратам с позиции отдельных факторов еще не дает достаточной информации для принятия управленческих решений по устранению конкретных отрицательных причин и созданию благоприятных условий для закрепления и развития положительных факторов. Поэтому дальнейший анализ должен быть направлен на изучение и измерение с помощью его методов и процедур причинно-следственных связей в выявленных факторах. [c.472]

Следует отметить, что в ряде случаев внедрение новой техники и технологии не оказывает прямого, непосредственного воздействия на рост общественной производительности труда, но улучшает его условия, нейтрализует вредное воздействие отдельных видов производств на природную среду, позволяет проникать в тайны природы, познавать закономерности ее развития и т. п. Если не учитывать вторую часть факторов, то анализ показывает, что темпы экономического развития, роста общественной производительности труда находятся в прямой зависимости от темпов ускорения технического прогресса. Воздействие техники и технологии на темпы экономического роста и общественной производительности труда проявляется либо путем роста производительности самой техники, либо путем сокращения материальных и трудовых затрат в производстве отдельных видов продукции (выполнение отдельных видов работ). В этой связи возникает необходимость в определении типажа новой, совершенствовании и модернизации действующей техники, установлении возможных границ ее распространения, степени насыщения технологического парка оборудования новой техникой, оказывающей определяющее влияние на уровень общественно необходимых затрат. [c.16]

Основным вопросом анализа прямых трудовых затрат в себестоимости планово-учетных единиц, так же как и при анализе прямых материальных затрат, является проверка обоснованности этих затрат в плановой калькуляции, определение достоверности отнесения затрат по заработной плате в отчетной калькуляции, выявление резервов снижения трудовых затрат. [c.127]

При анализе прямых затрат отдельно определяются факторы, оказавшие влияние на изменение прямых материальных и прямых трудовых затрат. [c.234]

В основе матричных моделей лежат нормативные матрицы (технологическая, трудовая, фондовая, материальная), т. е. важнейшие элементы затрат (прямая заработная плата, использование сырья и основных вспомогательных материалов) рассчитываются на основе нормативов затрат отдельных ресурсов, а потому и интегральные затраты удобно анализировать по нормативному методу, обеспечивая анализ на единой основе. Дело в том, что на уровень отдельных показателей в различные периоды существенное влияние оказывают ряд факторов, не связанных с функционированием его в нормальных условиях (например, использование вспомогательных рабочих для выполнения производственной программы, перебои в материально-техническом снабжении и т. д.), т. е. различные отклонения за счет случайных факторов не дают объективной характеристики возможностей использования ресурсов предприятия, заложенных в технической базе и организационно-техническом уровне производства. Применение матричных моделей позволяет расширить границы анализа, провести анализ возможностей предприятия, его ресурсов, учтен- [c.232]

Роль комплексного анализа в управлении. Содержание финансового и управленческого анализа и последовательность его проведения. Структура комплексного бизнес-плана и роль анализа в разработке и мониторинге основных плановых показателей. Виды, направления и основные методы анализа. Приемы экономического анализа. [Сметное планирование (бюджетирование) и анализ исполнения смет (бюджетов)] . Анализ в системе маркетинга. Анализ и управление объемом производства и продаж. Обоснование формирования и оценка эффективности ассортиментных программ. Анализ обновления продукции. Анализ качества продукции. Анализ технико-организационного уровня и других условии производства. Анализ технической оснащенности производства, возрастного состава основных фондов. Анализ и оценка уровня организации производства и управления. Жизненный цикл изделия, техники и технологии и учет его влияния на анализ организационно-технического уровня. Анализ и управление затратами и себестоимостью продукции. Анализ [состояния и] использования [трудовых и материальных] производственных ресурсов. Особенности анализа прямых [и косвенных], переменных и постоянных затрат. Комплексная оценка резервов производства. Финансовые результаты и рентабельность активов коммерческой организации и методы их анализа. [c.211]

При анализе прямых трудовых затрат так же, как и прямых материальных, прежде всего выделяют следующие факторы изменение объема выпущенной продукции, ее структуры и уровня прямых трудовых затрат в себестоимости отдельных видов изделий. [c.242]

Прямые затраты, как трудовые, так и материальные, могут быть непосредственно отнесены на конкретный вид продукции или услуг общепроизводственные расходы могут быть распределены по видам продукции только с помощью специальных методов. Обоснованность базы распределения — задача анализа. [c.149]

Важнейшее направление анализа прибыли — определение влияния факторов на невыполнение плана по прибыли по методике факторного анализа, разработанной А.Д. Шереметом и Р.С. Сайфулиным. Мы предлагаем расширить перечень факторов для подсчета их влияния на изменение прибыли в сравнении с запланированной величиной. Наряду с такими факторами, как объем и структура выпуска продукции, цена на продукцию, ее себестоимость, структура затрат на производство продукции, следует исследовать влияние экономии или перерасхода по прямым материальным и трудовым затратам, расхода на обслуживание производства, управление, а также величины потерь от брака. В целом это позволит расширить поиск внутрихозяйственных резервов по оптимизации прибыли. Исходной информацией для проведения такого исследования служат данные табл. 13.24. [c.493]

Для подготовки информации о текущих нормах к переносу на машинные носители (перфокарты или магнитные ленты) и проверки правильности спецификаций материальных и трудовых затрат и запасов в составе ИВЦ либо отдела АСУП создают бюро нормативного хозяйства. Это бюро выполняет следующие функции приемку спецификаций текущих норм, материальных и трудовых затрат и составление на основании извещений (распоряжений) об изменении норм спецификаций новых норм систематизацию машинограмм-спецификаций об изменениях норм и подборку их к ведомостям текущих норм, экономический анализ данных машинограмм об изменении текущих норм в стоимостном выражении ведение ценника на материальные ценности и ценников на полуфабрикаты собственного производства и готовую продукцию систематизацию изменений действующих на предприятии кодов по планированию и учету и внесение их в соответствующие утвержденные номенклатуры. Вначале на бюро возлагают только функции, связанные с созданием и ведением картотек прямых одноэлементных затрат. Такие картотеки можно и не. создавать, но тогда все спецификации-ведомости материальных и трудовых затрат, а также производственных запасов расценивают в бюро норма- [c.36]

При анализе отчетных (фактических) калькуляций изделий прежде всего выявляются постатейные отклонения от шина, а затем углубленный анализ материальных затрат и основной заработной платы. Методика анализа прямых материальных затрат на примере отдельных изделий подробно изложена в 5.4. Что же касается основной заработной платы производственных рабочих, включенной в себестоимость отдельных видов продукщш, то ее анализ, нацеленный на выявление резервов снижения себестоимости, производится также на уровне первичных факторов формирования этого вида затрат время фактической работы, время простоев по видам причин и виновников, время (затраты) на брак тоже по причинам и виновникам, выполнение норм выработки, уровень их научно-технического обоснования, замены материалов и исправления дефекта материала, дополнительные работы, связанные с разделкой отходов, брака и заменителей, обоснование и соблюдение расценок и тарифов, доплаты в сверхурочное время и другие первичные причины, вызываемые особенностями технологии и организации производства, уровнем и качеством управления в целом хозяйственной деятельностью и отдельными ее объектами (снабжением, производством, сбытом, материальными и трудовыми ресурсами, качеством и т. п.). [c.223]

В процессе анализа выявляется общее отклонение фактической себестоимости против базы (абсолютное и в процентах), а также изменения по отдельным статьям в горизонтальном и вертикальном разрезах. Учитывая, что все статьи расходов по их экономическому содержанию можно подразделить на а) прямые материальные - Зпм, б) прямые трудовые - Зпт и в) косвенные (комплексные) - Зкос, т.е. S = Зпм + Зтр + Зкос., анализ себестоимости производят по каждому виду этих затрат. При этом первые и вторые можно непосредственно (прямо) отнести на себестоимость конкретных изделий. Их величина зависит от трех факторов а) физического объема используемых ресурсов, б) структуры ресурсов (продукции) и в) изменения уровня затрат (цен) на ресурсы. Анализ влияния факторов на общее отклонения прямых затрат (АЗп) осуществляется по приведенной ниже методике [c.48]

Смотреть страницы где упоминается термин Анализ прямых материальных и трудовых затрат

: [c.328] [c.77] [c.162] [c.164] [c.107]Смотреть главы в:

Анализ хозяйственной деятельности в промышленности -> Анализ прямых материальных и трудовых затрат