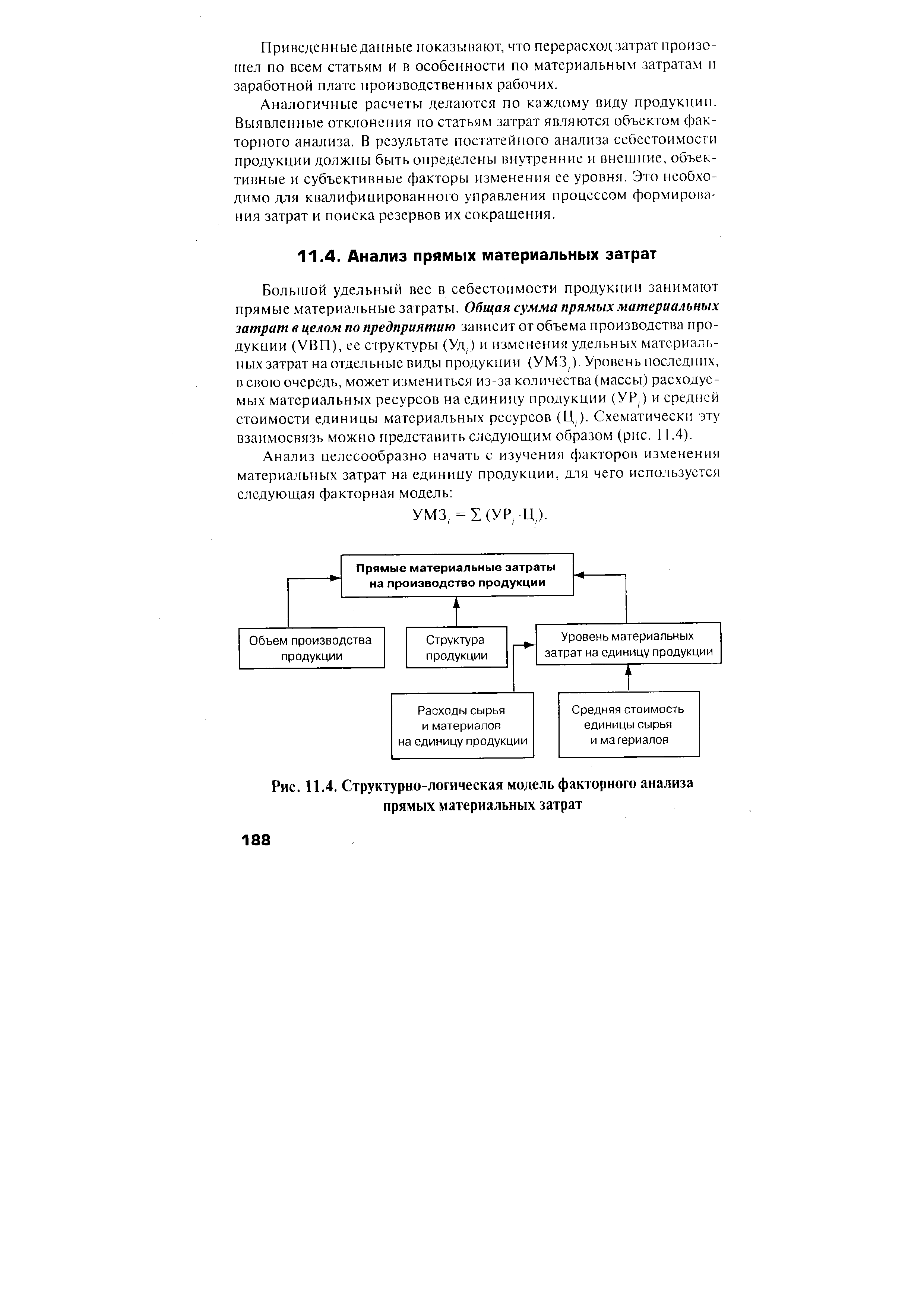

| Рис. 11.4. Структурно-логическая модель факторного анализа прямых материальных затрат |  |

В заключение обобщаются результаты факторного анализа прямых материальных затрат и определяются неиспользованные, текущие и перспективные резервы их сокращения на единицу продукции. [c.192]

Анализ прямых материальных затрат. Материальные затраты — прямые затраты, зависящие от следующих факторов [c.329]

Анализ прямых материальных затрат Зм производится с учетом объема производства У, структуры товарной продукции У, удельных затрат на изделие УМ. расхода материалов на единицу продукции УР и средней цены единицы материалов Д. [c.257]

Анализ прямых материальных затрат. На величину материальных затрат и их изменение в процессе производства и реализации продукции оказывает влияние множество разнообразных факторов, в том числе и факторов, связанных с особенностями технологии и организации производства конкретной продукции, работ и услуг. [c.217]

Анализ прямых материальных затрат. В структуре затрат на производство промышленной продукции большой удельный вес занимают материальные затраты. [c.113]

Основным вопросом анализа прямых трудовых затрат в себестоимости планово-учетных единиц, так же как и при анализе прямых материальных затрат, является проверка обоснованности этих затрат в плановой калькуляции, определение достоверности отнесения затрат по заработной плате в отчетной калькуляции, выявление резервов снижения трудовых затрат. [c.127]

Для анализа прямых материальных затрат рекомендуется составить таблицу 39. [c.47]

Анализ прямых материальных затрат в себестоимости единицы продукции [c.216]

В настоящее время (как в экономической литературе, так и при проведении анализа материальных затрат) используются разные классификации факторов. Все они построены с учетом различных признаков. Большинством авторов при анализе прямых материальных затрат выделяются факторы, отраженные на рис. 5.5. Факторами 1-го порядка являются изменение объема выпущенной продукции изменение ее структуры изменение уровня затрат на отдельные изделия. Расчет названных факторов на величину прямых материальных затрат произведен в табл. 5.7. [c.234]

При суммировании однородные показатели объединяются в групповые. Например, при анализе себестоимости продукции затраты сырья и основных материалов, вспомогательных материалов, топлива и энергии на технологические цели суммируются и анализируются как прямые материальные затраты (или переменно-пропорциональные расходы). [c.21]

Текущие затраты включают прямые материальные затраты, зарплат , накладные расходы, издержки сбыта продукции, амортизацию, которая может быть рассчитана на основе инвестиционных затрат. Сюда входят данные по обслуживанию внешней задолженности. Важным моментом является то, чтобы результирующая таблица позволяла производить анализ текущих затрат и налогов. [c.102]

Использование нормативных часов для построения гибких бюджетов возможно только там, где переменные затраты изменяются пропорционально часам (например, для затрат труда или машинного времени). Если вернуться к примеру 13.2, можно убедиться, что для компании РТВ Ltd. такой подход невозможен, поскольку ее затраты на оплату труда являются постоянными (и это очень распространенный случай), а переменные затраты меняются пропорционально объему выпуска продукции. Если компания производит более одного вида продукции (электрических весов — в случае компании PTD Ltd.), гибкий и жесткий бюджеты производства могут быть построены лишь путем агрегирования гибких и жестких бюджетных нормативов для каждого вида продукции. Кроме того, разные элементы переменных затрат необязательно изменяются пропорционально одному и тому же показателю. Например, прямые материальные затраты могут изменяться в соответствии с объемом выпуска, а остальные переменные затраты — пропорционально количеству часов прямого труда. Поэтому всегда необходимо удостовериться в том, что для жестких и гибких бюджетов базисы выбраны корректно. Таким образом, чтобы правильно определить единицу, которая будет базой в контрольных процедурах бюджетирования, требуется весьма серьезный анализ, однако когда эта база выбрана, различные показатели деятельности компании легко можно использовать для разработки как жестких, так и гибких бюджетов. [c.635]

Смета прямых материальных затрат (затрат основных материалов) и ее анализ [c.95]

Если мы предположим, что покупная цена и срок полезной службы у обеих машин одинаковы, результаты приростного анализа будут свидетельствовать, что использование машины Б позволит получать прибыли на 750 ДЕ больше. Таким образом, компания должна принять решение купить машину Б. Прямые материальные затраты и постоянные [c.353]

Выявлению резервов снижения себестоимости способствует также проведение анализа структуры себестоимости продукции на основе группировки издержек по различным классификационным признакам в зависимости от целей управления. Наибольший удельный вес в себестоимости продукции занимают материальные затраты, поэтому методике анализа материальных затрат уделяется особое внимание. Анализ материальных затрат проводится параллельно с изучением использования материальных ресурсов. Экономия прямых материальных затрат в полном объеме обусловлена повышением эффективности использования материальных ресурсов. [c.352]

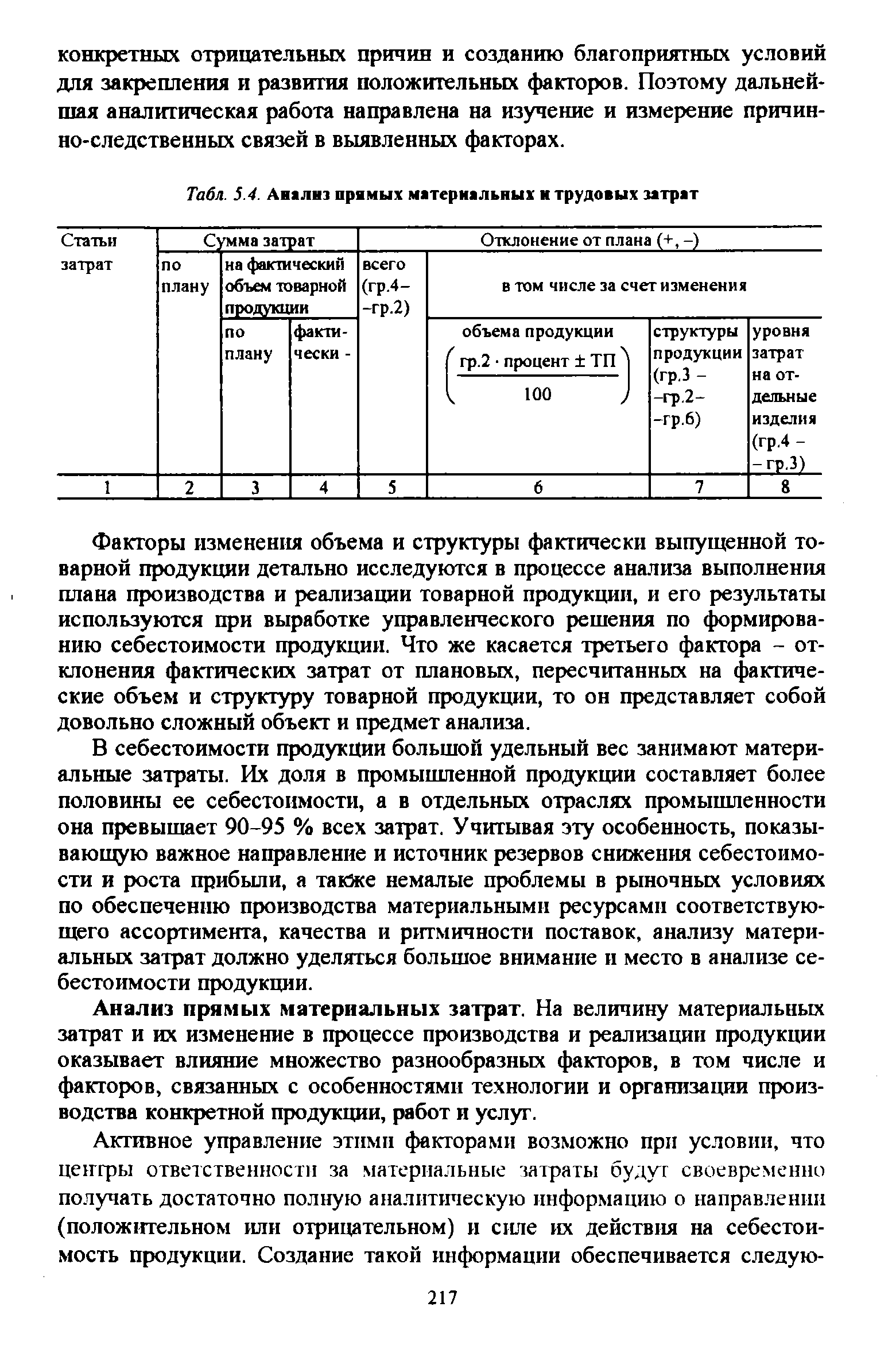

АНАЛИЗ ПРЯМЫХ МАТЕРИАЛЬНЫХ И ТРУДОВЫХ ЗАТРАТ [c.216]

| Табл. 5.4. Анализ прямых материальных и трудовых затрат |  |

Результаты анализа показывают, что снижение общей материалоемкости произошло вследствие более рационального и эффективного использования материальных ресурсов непосредственно в цехах основного производства. За счет экономии прямых материальных затрат на каждую тысячу выпущенной продукции общая материалоемкость сократилась бы на 6,7 р. Однако увеличение коэффициента соотношения всех материальных и прямых материальных затрат по сравнению с планом свидетельствует об изменении структуры всех материальных затрат об уменьшении доли прямых и соответствующем возрастании доли косвенных материальных затрат, а также доли материальных затрат в остатках незавершенного производства. Этот фактор обусловил повышение общей материалоемкости на 2,2 р. [c.368]

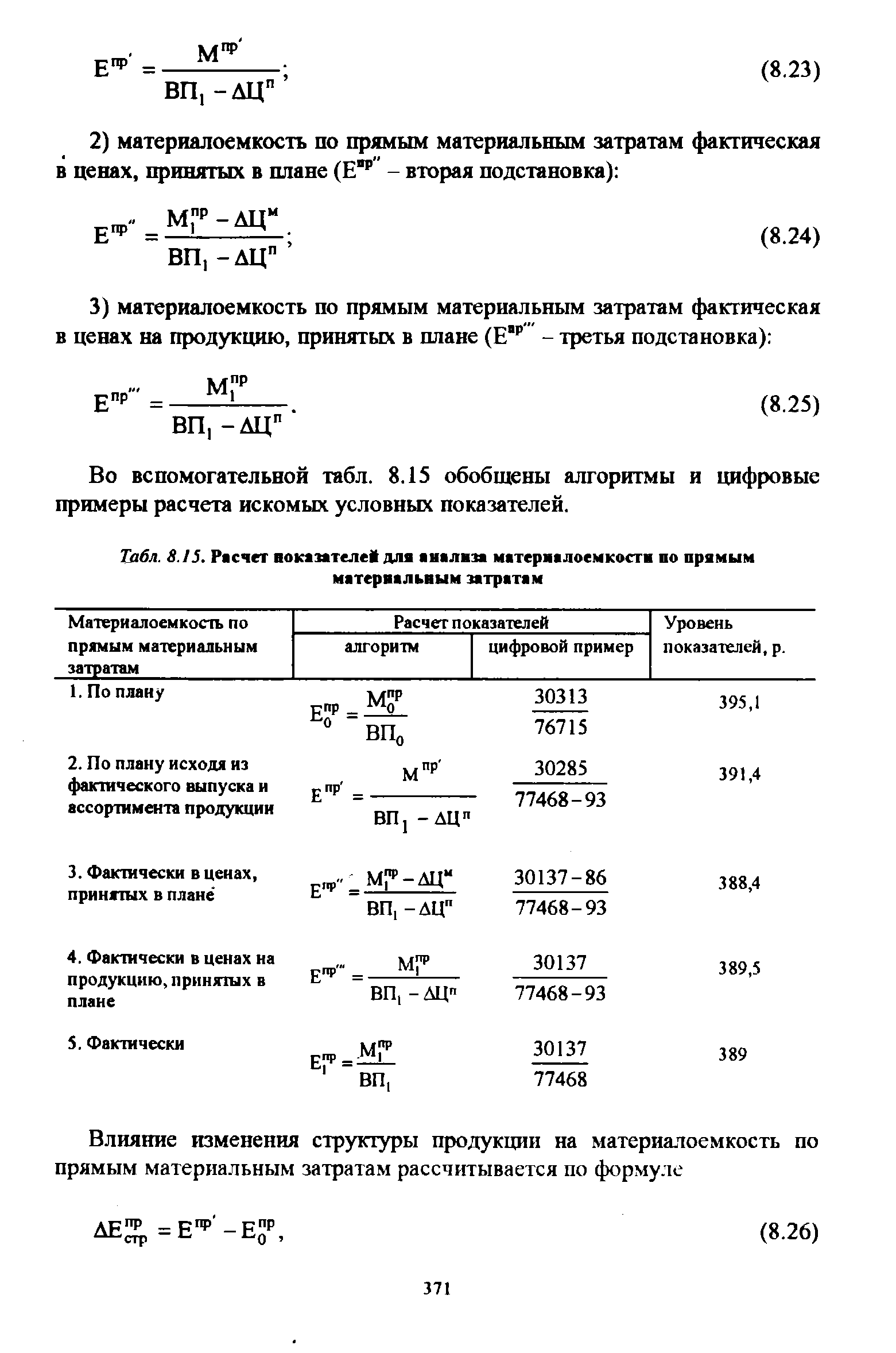

Для анализа влияния факторов второго порядка используются данные бухгалтерского учета об отклонениях цен на материальные ресурсы, продукцию, расчетные данные планово-экономических служб предприятия о прямых материальных затратах по плану исходя из фактического объема и ассортимента продукции. [c.370]

| Табл. 8.15. Расчет показателей для анализа материалоемкости по прямым материальным затратам |  |

При использовании метода стандарт-костинг для текущего калькулирования полной себестоимости выпуска по нормативной величине удельных затрат (включая как прямые затраты, так и ОПР) используется счет 40 Выпуск продукции (работ, услуг) . До начала периода методами технологического нормирования либо анализа счетов рассчитывается величина плановых удельных издержек по статьям прямых затрат (нормы трудозатрат, прямых материальных затрат, прямых энергозатрат и пр.). [c.162]

Пятый уровень анализа — анализ исполнения подбюджетов прямых производственных затрат (подбюджеты Прямые материальные затраты , Прямые затраты труда ). Поведение прямых производственных затрат тесно коррелирует с динамикой выпуска продукции предприятия и, соответственно, сравнительный анализ динамики статей прямых производственных затрат и объема выпуска является важной составляющей горизонтального факторного анализа производственной себестоимости. Плановые и [c.377]

При анализе прибыли от реализации товарной продукции исследуют уровни рентабельности отдельных видов продукции и причины отклонений от плана. При этом более обстоятельный анализ обеспечивается, если сопоставляются показатели рентабельности важнейших изделий и изделий, имеющих значительны удельный вес в общем объеме товарной продукции, не только в процентах к полной себестоимости каждого из анализируемых видов изделий, но и в процентах к затратам на обработку, т. е. к производственной себестоимости за вычетом прямых материальных затрат. [c.238]

При анализе отчетных (фактических) калькуляций изделий прежде всего выявляются постатейные отклонения от шина, а затем углубленный анализ материальных затрат и основной заработной платы. Методика анализа прямых материальных затрат на примере отдельных изделий подробно изложена в 5.4. Что же касается основной заработной платы производственных рабочих, включенной в себестоимость отдельных видов продукщш, то ее анализ, нацеленный на выявление резервов снижения себестоимости, производится также на уровне первичных факторов формирования этого вида затрат время фактической работы, время простоев по видам причин и виновников, время (затраты) на брак тоже по причинам и виновникам, выполнение норм выработки, уровень их научно-технического обоснования, замены материалов и исправления дефекта материала, дополнительные работы, связанные с разделкой отходов, брака и заменителей, обоснование и соблюдение расценок и тарифов, доплаты в сверхурочное время и другие первичные причины, вызываемые особенностями технологии и организации производства, уровнем и качеством управления в целом хозяйственной деятельностью и отдельными ее объектами (снабжением, производством, сбытом, материальными и трудовыми ресурсами, качеством и т. п.). [c.223]

Рассмотренные методики анализа и планирования параметров безубыточной работы достаточно прозрачны в приложении к однопродукто-вому производству, т.е. в ситуации, когда производится только один вид продукции. На практике более реальна ситуация с многопродуктовым производством. В этом случае расчет усложняется, а его точность и значимость зависят от того, каким образом удается рассчитать значения исходных параметров, в частности, распределить условно-постоянные расходы между поизводст венными линиями, производящими отдельные виды продукции. Чаще всего в качестве базы для распределения общей суммы условно-постоянных расходов используют величину прямых материальных затрат, сумму заработной платы производственных рабочих, затраты машино-часов, структуру объема реализации и др. В любом случае расчеты носят достаточно субъективный характер. Соответствующие методики расчета можно найти в стандартном курсе управленческого учета. [c.423]

Смотреть страницы где упоминается термин Анализ прямых материальных затрат

: [c.257] [c.228] [c.38] [c.88] [c.89] [c.89] [c.90] [c.470] [c.328]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ прямых материальных затрат

Анализ хозяйственной деятельности предприятия -> Анализ прямых материальных затрат

Экономический анализ Издание 11 -> Анализ прямых материальных затрат

Анализ хозяйственной деятельности предприятий АПК Издание 6 -> Анализ прямых материальных затрат

Комплексный экономический анализ хозяйственной деятельности -> Анализ прямых материальных затрат