Отчет о движении наличной иностранной валюты и платежных документов в иностранной валюте [c.788]

В реальной жизни нет определенных начала и конца движения наличности. Она движется непрерывно и находится одновременно в нескольких стадиях производственного цикла. На практике денежные потоки фиксируются в отчете о движении наличности (табл. 23.2). [c.468]

Отчет о движении наличности предприятия [c.469]

Если какой-либо из перечисленных документов отсутствует, его обычно готовят по требованию кредитного работника. В некоторых случаях кредитный аналитик сам подготавливает некоторые документы, например отчет о движении наличности или смету наличности, на основе имеющихся данных. [c.32]

В сущности, развертывание отчетности — это процесс, с помощью которого информация из финансовых отчетов переносится на стандартные формы или в аналитические таблицы. Многие банки используют стандартные формы таблиц для отчетов о прибылях и убытках, бухгалтерских балансов и отчетов о движении наличных средств. Использование таких таблиц позволяет аналитику проследить данные за ряд лет, выявить тенденции в движении остатков на счетах компании и сделать сопоставления. [c.38]

Анализ отчета о движении наличных [c.39]

Третий финансовый отчет, подлежащий анализу, — это отчет о движении наличности — "кэш-флоу" (который пришел на смену отчету об источниках и использовании средств и его предшественнику — отчету об источниках и направлении средств). Из названия отчета следует, что эта модель хозяйственных операций компании показывает, как компания получает и использует свои денежные ресурсы без учета начисленных, но невыплаченных (или неполученных) сумм. [c.39]

Приведенное уравнение помогает аналитику понять изменения, постоянно происходящие в финансовой структуре компании. А так как в этом управлении всегда должно соблюдаться равенство частей, изменение в одной из них должно компенсироваться равновеликим изменением в той же или другой части уравнения, чтобы был обеспечен баланс. Например, увеличение некоторых активов (будь то основных средств или запасов) следует уравновесить уменьшением другой статьи актива (например, счетов дебиторов) или приростом долговых обязательств (к примеру, банковских ссуд) либо собственного капитала. Следовательно, компания может приобрести активы путем уменьшения других статей актива, увеличения долгов или собственного капитала. По обязательствам можно рассчитаться, ликвидировав активы, увеличив другие виды задолженности либо основной капитал. Сделка может заключаться в любой комбинации увеличения или уменьшения активов, долговых обязательств или собственного капитала при условии, что сохраняется равенство обеих частей уравнения. В настоящей книге бухгалтерский баланс рассмотрен до отчета о доходах и отчета о движении наличности по двум причинам 1. Бухгалтерский батане — это традиционно тот финансовый отчет, на котором банкиры концентрируют свое внимание. Как будет показано ниже, некоторые банкиры полагают, что при таком подходе предоставление ссуд слишком зависит от залога — физических активов, которые можно продать в погашение ссуды, если предприятие терпит неудачу. Кроме того, если баланс характеризуется наличием значительных оборотных активов и не- [c.134]

Прежде чем приступить к анализу, прочитайте заключение дипломированного общественного бухгалтера и примечания. Так как в первом примечании обычно содержатся основные правила составления финансовых отчетов, важно ознакомиться с ним до занесения данных в таблицу. Некоторые примечания содержат информацию, которая больше нигде не находит отражения в балансе, отчете о доходах и отчете о движении наличности и данных о сверке учета собственного капитала. Информация может содержать упоминания о некоторых условных обязательствах, возможных судебных исках, залогах и событиях, которые произойдут после даты отчета. [c.143]

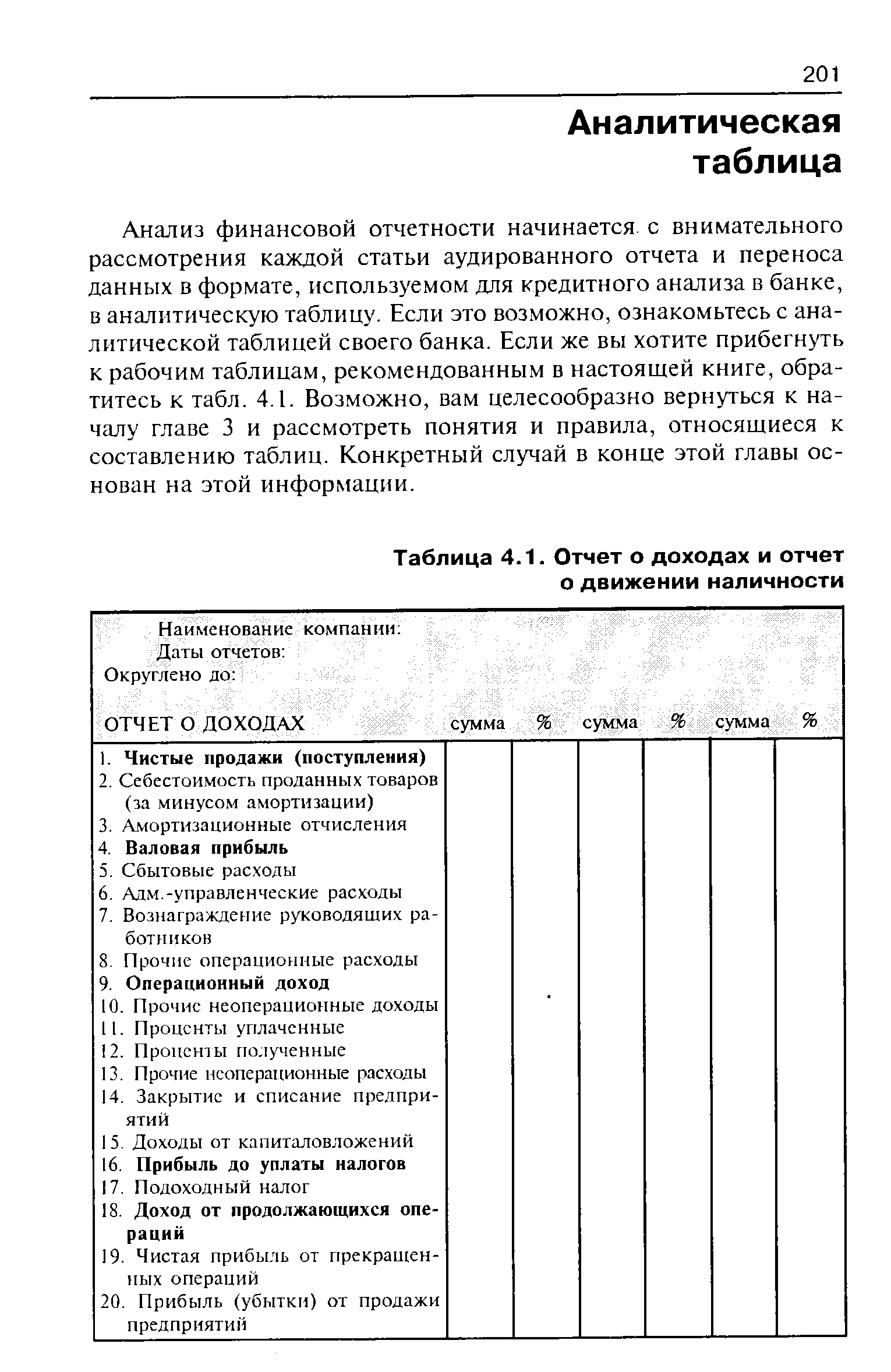

| Таблица 4.1. Отчет о доходах и отчет о движении наличности |  |

В отчете о движении наличности отражаются все экономические ресурсы, имеющиеся у компании. В нем представлено движение наличности как результат применения руководством экономических ресурсов фирмы в течение определенного периода, обычно года, и он позволяет кредитору оценить управленческие решения, относящиеся к наличности. Подобно тому, как отчет о доходах характеризует поступление наличности, отчет о движении денежных потоков отражает общие применяемые ресурсы, как они стали доступными и насколько эффективно они используются. [c.236]

В отчете о доходах отражаются затраты, не связанные с расходованием наличности (или связанные с меньшими расходами наличности), включая 1) амортизацию зданий и оборудования в течение срока их полезной жизни 2) начисление налоговых сумм, которые не повлияют на уплату наличными в связи с правилами ускоренной амортизации 3) амортизацию капитализированных активов, которые потребовали расхода наличности в прошлом. Цель настоящей главы — показать, как понимание движения наличности способно помочь кредитору лучше предвидеть, сможет ли фирма, добивающаяся ссуды, вернуть долг. Прежде всего рассмотрено, как составить простейший отчет о движении наличности — отчет об источниках и использовании наличности затем в главе поясняется, как использовать отчет о движении наличности при анализе финансовой отчетности. [c.237]

| Таблица 5.1. Разделы отчета о движении наличности |  |

Такому производному отчету, часто именуемому отчетом об источниках и использовании наличности, присущи серьезные недостатки. Для аналитика важно не поддаться искушению считать такой отчет превосходной альтернативой отчету о движении наличности, так как в отсутствие информации непосредственно от фирмы расчеты аналитика дадут лишь приблизительную картину, и, соответственно, к ним следует относиться с осторожностью. [c.243]

Большинство опрошенных попросили Совет, чтобы он потребовал применение прямого метода. В основном это были кредитные учреждения, которые, как правило, утверждали, что суммы операционных поступлений и выплат наличности особенно важны при оценке потребности предприятия во внешнем заимствовании и его способности вернуть долги. Они указали, что кредиторы более чувствительны к колебаниям чистых поступлений наличности от операций, нежели к колебаниям чистого дохода, а информация о величине поступлений и выплат наличности важна для оценки этих колебаний. Они также отметили, что прямой метод больше отвечает цели отчета о движении наличности — обеспечить информацию о поступлении и выплатах наличности — по сравнению с косвенным методом, который не обеспечивает получение данных этого рода. [c.252]

Если отчет о движении наличности свидетельствует о приросте оборотных активов (расходовании наличности), аналитику следует выяснить, пропорционален ли такой прирост увеличению выручки или же речь идет о недостатках управления либо об изменении стратегии фирмы. Если же оборотные активы компании сократились (источник наличности), уточните, отражает ли это снижение уменьшение выручки или это сознательное решение [c.254]

Если отчет о движении наличности показывает увеличение суммы счетов к оплате или других начисленных сумм (источник наличности), определите, является ли такой прирост реакцией на увеличение продаж или же компания опаздывает с погашением коммерческого кредита. Последнее может свидетельствовать о том, что компании в ближайшем будущем потребуется наличность. Если же счета к оплате уменьшаются (использование наличности), проверьте, стало ли это результатом сокращения продаж или результатом изменения политики в области коммерческого кредита. [c.255]

Отчет о движении наличности в компании показывает, что, когда прирост запасов и дебиторской задолженности не требует дополнительных средств, а капиталовложения невелики, имеется достаточно наличности для погашения долгосрочных ссуд. [c.262]

Банки всегда просят потенциальных заемщиков о предоставлении одновременно с ссудной заявкой подробных финансовых данных, обычно подготовленных в соответствии с повсеместно принятыми принципами бухгалтерского учета (GAAP). В большинстве банков существуют свои правила в отношении вида и числа финансовых отчетов, которые необходимо получить для всестороннего изучения. Как правило, банк требует годовые отчеты о прибылях и убытках ("отчеты о доходах"), балансы и отчеты о движении наличности за три года или более, а также промежуточные отчеты с начала текущего года. Кредитор может также запросить прогнозные финансовые расчеты на срок от одного до пяти лет и, особенно при сезонных ссудах, помесячную смету движения наличности. Прочие финансовые данные, которые кредите- [c.31]

От каждого клиента следует потребовать, в качестве элемента финансовой документации, отчего движении наличности, по возможности, в соответствии со Стандартами финансового учета (SFAS № 95). Некоторые клиенты, особенно те, кто представляет отчеты, не прошедшие внешнего аудита, не могут или не хотят составить отчет о движении наличности. В этом случае аналитик может аппроксимировать соответствующую информацию в процессе развертывания отчетов. [c.40]

В обоих отчетах о доходах "Photo Dealer" совокупная прибыль за двухмесячный период равна сумме образовавшейся наличности (600 долл. в каждом случае). В реальных условиях сумма прибыли или убытков в отчете о доходах на базе начислений, как правило, будет отличаться от движения наличности компании. Кредитор анализирует отчеты о движении наличности (этот вопрос рассматривается в главе 5) и сметы наличности (рассматриваются в главе 7), чтобы определить сроки поступления и величину потребности компании в наличных средствах, т.е. выявить информацию, которая отсутствует в финансовых отчетах, составленных на базе начислений. Однако отчет о доходах, составленный по этому методу, лучше отражает степень эффективности управления компанией своими активами. Поэтому при анализе финансовой отчетности важны как отчет о доходах, так и отчет о движении наличности. [c.92]

Консолидированные годовые отчеты о движении наличности "Engraph, In ." и ее дочерних предприятий (тыс. долл.) На 31 декабря 1991 1990 1989 [c.114]

Отчет о движении наличных денег. Для целей учета движе- [c.116]

В связи с тем что на величину налогов, фигурирующую в отчете, влияет множество факторов, осмысленные сопоставления между компаниями затруднительны. Анализ способности компании справиться с налоговым бременем и прогноз влияния налогов на будущую прибыльность предполагает знание многих сложных проблем налогообложения, и прежде всего рассмотрение уплаченных налогов. Главное различие между начисленными и уплаченными налогами объясняется тем, что фирма прибегает к разным методам амортизации для целей налогообложения и для выполнения требований GAAP. Сумму уплаченных налогов можно в первом приближении получить, вычтя отсроченные налоги из суммы в отчете о движении наличности (этот вид отчета рассмотрен в следующей главе) или, если указанный отчет отсутствует, исчислив разность между суммами отсроченных налогов в балансах двух последних сопоставимых отчетных периодов. [c.225]

До того как в рамках GAAP был предложен отчет о движении наличности, кредиторы разработали элементарный отчет о движении наличности, известный как отчет об источниках и использовании наличности или под другим схожим наименованием, причем обычно вместо наличности прибегали к термину "средства" (funds). Независимо от формата, цель отчета заключалась в оценке способности компании создавать наличность за счет внутренних источников и тем самым — в ее способности возвращать долги. [c.236]

С учетом названных обстоятельств SFAS № 95 предусматривает три раздела в последнем варианте отчета о движении наличности. Каждый раздел должен дать ответы на некоторые вопросы (табл. 5.1). [c.238]

Потоки доходов от операций — это первый раздел отчета о движении наличности. В нем отражается поступление наличности в организацию в результате продаж и оплаты счетов дебиторами. Далее он характеризует наличность, израсходованную на оплату материальных запасов и услуг. Наконец, получают величину чистой наличности от текущей деятельности, которая теоретичес- [c.238]

Такого рода доводы подвергались серьезной критике, так как руководство корпорации " hrysler" в 1978 г. утратило контроль над запасами и дебиторской задолженностью. Если такая крупная компания не способна контролировать запасы, то как это могут делать другие фирмы Но, как оказалось, по дороге неминуемого банкротства совет директоров " hrysler" назначил председателем Ли Якоку. Он уволил многих высших финансовых менеджеров по причине их некомпетентности — они должны были контролировать текущие активы и поступления от операций, служащие надежным промежуточным итогом. Этот промежуточный итог, без изменений текущих счетов, был первым итогом в отчете об изменении финансового положения — предшественнике отчета о движении наличности. С целью предсказать способность вернуть долг поступления средств от текущих операций были подвергнуты всесторонним манипуляциям. Они показаны в аналитической таблице применительно к отчету о движении наличности и в следующей главе, посвященной коэффициентам. [c.240]

Другой раздел в отчете о движении наличности — "Поступление наличности от инвестиционной деятельности" — включает потоки наличности, связанные с реализацией или приобретением основных средств. Согласно SFAS № 95 такие потоки включают "предоставление и инкассацию ссуд, приобретение и реализацию долговых обязательств, имущества, зданий, оборудования и других производственных активов... имеющихся или используемых для производства товаров и услуг предприятием (кроме материалов, являющихся частью запасов предприятия)". [c.241]

Так как собственный капитал компании возрос лишь на 6 тыс. долл., в то время как прибыль составила 27 тыс. долл., можно рассчитать что "Gar ia-Duran Design" выплатила дивиденды на 21 тыс. долл. Часто при отсутствии отчета о движении наличности в отчете о доходах фирмы сумма амортизации не выделена в этом случае можно попытаться получить эту сумму на основе изменения чистых основных средств, показанных в бухгалтерском балансе. Предположим, что компания приобрела единицу оборудования за 10 тыс. долл. и одновременно начислила амортизацию за год на все основные средства в сумме 10 тыс. долл. Статья основных средств за минусом амортизации, фигурирующая в балансе, остается без изменений, так как приобретение и амортизация взаимно погашают друг друга и, следовательно, вуалируется приобретение новой машины. Изменение основных средств рассчитывают следующим образом [c.247]

Совет полагает, что как прямой, так и косвенный (непрямой) методы обеспечивают получение потенциально важной информации. Наиболее исчерпывающий и, очевидно, более продуктивный подход заключается в применении прямого метода в отчете о движении наличности с последующей сверкой чистого дохода и чистых потоков наличности от операций предприятия, что позволит воспользоваться преимуществами обоих методов, сохранив в то же время упор на поступления и выплаты наличности в отчете и ее движении. Поэтому в Инструк- [c.252]

Предлагаемый GAAP отчет о движении наличности показан в табл. 5.6 он основан на косвенном методе и чистом доходе. Косвенный метод в настоящее время используют большинство компаний, главным образом потому, что он проще и дешевле. Наоборот, прямой метод исходит из совокупной наличности, полученной от покупателей и других источников в обмен на предоставленные товары и услуги, и показывает далее совокупные выплаты наличности поставщикам и другим лицам за материалы и работы, но в остальном он внешне более или менее схож с косвенным методом. [c.253]

Хотя дискуссия о выборе прямого или косвенного метода будет продолжаться, SFAS рекомендует еще одно возможное улучшение в трактовке отчетов о движении наличности отнесение к потокам поступления от операций основной деятельности, инвестиционной деятельности или финансовой деятельности. Например, амортизация фигурирует как операционное поступление, что указывает на контроль руководства над операционным циклом, а прирост основных средств показывают как инвестиционное выбытие наличности. Это, пожалуй, наиболее важный аспект SFAS № 95. [c.253]

Пример анализа отчета о движении наличности — SFAS № 95 [c.258]

Отчет о движении наличности за 1991 г. (табл. 5.6) говорит о том, что "Gar ia-Duran Design" получила 27 тыс. долл. наличности в виде прибыли от основной деятельности, начислила 10 тыс. долл. амортизации, а 18 тыс. долл. — это увеличение сальдо на счете отсроченных налоговых платежей. Аналитик вправе поставить под сомнение, достаточна ли прибыль, ибо отчеты о доходах 1990 и 1991 гг. свидетельствуют о том, что при увеличении объема продаж в 1991 г. на 30% прибыль сократилась примерно на 29%. [c.258]

Смотреть страницы где упоминается термин ОТЧЕТ О ДВИЖЕНИИ НАЛИЧНОСТИ

: [c.35] [c.51] [c.235] [c.235] [c.236] [c.248] [c.259]Смотреть главы в:

Анализ финансовых отчетов (на основе GAAP) -> ОТЧЕТ О ДВИЖЕНИИ НАЛИЧНОСТИ