Общее снижение себестоимости продукции может планироваться по двум показателям по сравнимой товарной продукции и по затратам на рубль товарной продукции. И в том и в другом случае определяется процент снижения себестоимости. [c.242]

Мероприятия, осуществляемые по плану повышения эффективности производства, должны обеспечить его выполнение, а при благоприятных условиях — перевыполнение установленных предприятию заданий но росту производительности груда, снижению себестоимости продукции и затрат на рубль товарной продукции, повышению рентабельности производства. При анализе выполнения плана повышения эффективности производства устанавливают степень выполнения каждого обособленного планового мероприятия, уровень обоснованности и целесообразности, предусмотренных планом мероприятий, а также эко комическую эффективность от внедрения каждого из них. [c.123]

Анализ себестоимости продукции начинается с общей оценки выполнения плана по снижению себестоимости против утвержденного задания. Плановое снижение определяется исходя из уровня затрат на рубль товарной продукции в плановом и базисном периодах по сравнимой товарной продукции—по показателю снижения себестоимости продукции в сопоставлении с ее среднегодовым уровнем прошлого года по товарной продукции, в общем объеме которой преобладает новая продукция,— по уровню затрат па рубль товарной продукции. [c.155]

При наличии на предприятии нормативов затрат на рубль товарной продукции по отдельным продуктам нормативная величина себестоимости (С ) может быть определена как произведение объема производства по среднегодовой мощности предприятия (А ) и нормативного уровня затрат на рубль товарной продукции. Плановая же величина себестоимости (С л) определяется как результат от умножения того же объема производства и номенклатуры продукции на плановую себестоимость единицы продукции (плановые затраты на рубль товарной продукции по отдельным продуктам). [c.157]

Необходимо отметить, что к настоящему времени по ряду химических предприятий еще нет нормативных показателен по себестоимости продукции. Для их получения необходимо разработать, утвердить и ввести в действие систему научно обоснованных норм и нормативов расхода материально-сырьевых, топливно-энергетических и трудовых ресурсов, расходов на содержание и эксплуатацию производственного оборудования и управление. Разработка норм и нормативов должна быть увязана с разработкой и внедрением нормативного метода учета затрат на производство и калькулирования нормативной (плановой) и фактической себестоимости продукции (работ) и лимитом (предельным уровнем) материальных затрат на рубль товарной продукции. [c.159]

Затраты на рубль товарной продукции характеризуют уровень издержек на выработку продукции, рентабельность ироиз водства и отдельных продуктов, динамику себестоимости всей [c.162]

Исходя из приведенных данных затраты на рубль товарной продукции равны а) по плану — 71,59 коп. (4582 6400) б) по плану, пересчитанному па фактический выпуск и ассортимент продукции, — 75,83 коп. (4644 6124) в) фактически при стоимости продукции, исчисленной по ценам, принятым в плане,— 75,56 коп. (4627 6124) г) фактически при стоимости продукции, исчисленной по ценам, действующим в отчетном году, — 71,09 коп. (4627 6508,8). [c.163]

Для определения динамики затрат на рубль товарной продукции в сопоставимых с предыдущим годом ценах используем следующие данные [c.163]

Из имеющихся расчетных данных устанавливается, что задание по снижению затрат на рубль товарной продукции анализируемое предприятие выполнило. Затраты снижены против ила- [c.163]

Совокупный результат влияния рассмотренных факторов позволил предприятию получить сверхплановую экономию от снижении затрат на рубль товарной продукции в анализируемом периоде в сумме 22,0 тыс. руб. (260+8) —(16 + 274). [c.165]

Вышестоящая организация может устанавливать задание по снижению себестоимости в виде а) снижения затрат на рубль товарной продукции, % б) снижения себестоимости сравнимой продукции, % в) уровня себестоимости отдельных видов продукции, ед., и др, [c.213]

Можно определить общую величину себестоимости продукции также с помощью затрат на рубль товарной продукции — Зк/р (копеек на рубль) [c.292]

Показатель уровня материальных затрат определяется отнесением материальных затрат (без амортизации) на рубль товарной продукции. Уровень материальных затрат на рубль товарной продукции сопоставляется с соответствующим уровнем за прошлый год. [c.295]

В сводном плане завода по себестоимости продукции предусматриваются следующие расчетные показатели плановая себестоимость всей товарной продукции предприятия себестоимость единицы важнейших видов продукции (калькуляции) прибыль и рентабельность единицы продукции затраты на рубль товарной продукции в коп. снижение затрат на рубль товарной продукции в процентах к предыдущему году затраты на производство (по первичным элементам затрат). [c.315]

Затраты на рубль товарной продукции представляют собой отношение объема товарной продукции по себестоимости к тому же объему товарной продукции в оптовых ценах. [c.315]

Снижение по плану затрат на рубль товарной продукции в процентах к предыдущему году составит [c.315]

Отчет о себестоимости товарной продукции помимо охарактеризованных показателей содержит многие дополнительные сведения, необходимые для анализа себестоимости об изменении цен на сырье и материалы, о потерях от брака и отходов, о рентабельности важнейших видов продукции, о динамике затрат на рубль товарной продукции и т. п. [c.296]

Рабочим Специалистам и служащим Повышение производи тельности труда, рост выработки Улучшение качества продукции Снижение материальных и трудовых затрат на рубль товарной продукции, экономия всех видов материальных ресурсов, сокращение потерь на производстве и др. Рабочим Специалистам и служащим [c.129]

В двенадцатой пятилетке ФМП предприятий также образуется по нормативам прироста (снижения) фондообразующих показателей по сравнению с базовым фондом. В электротехнической промышленности в качестве фондообразующего показателя применяется предельный уровень затрат на рубль товарной продукции. [c.133]

Предельный уровень затрат на рубль товарной продукции каждому предприятию в пятилетнем и годовом планах утверждается в составе показателей народнохозяйственного плана. [c.134]

В пятилетнем и годовых планах задание по снижению предельного уровня затрат на рубль товарной продукции устанавливается предприятиями самостоятельно и рассчитывается на основе отношения планового предельного уровня затрат на рубль товарной продукции в среднегодовых ценах базового (предыдущего) года к ожидаемым затратам на рубль товарной продукции базового (предыдущего) года без учета надбавок к оптовым ценам. [c.134]

В годовых планах снижение предельного уровня затрат на рубль товарной продукции утверждается поквартально нарастающим ито-пж с начала года. [c.134]

Себестоимость продукции, прибыль и рентабельность производства. Определяются затраты на производство продукции, услуг и всех видов работ (за исключением капитального строительства), себестоимость отдельных видов продукции, а также уровень и факторы снижения затрат на рубль товарной продукции. Этот раздел — один из основных, так как в нем определяется плановая прибыль и факторы ее прироста. Кроме того, определяется величина и степень изменения одного из важнейших показателей, характеризующих общую эффективность производства, — рентабельность производства. [c.14]

Методика определения снижения затрат на рубль товарной продукции. [c.219]

При планировании необходимо показать не только общую эффективность, но и эффективность использования отдельных ресурсов. Для этого используют показатели производительности труда, фондоотдачи, материалоемкости товарной и чистой продукции, затрат на рубль товарной продукции и другие. Улучшение этих показателей ведет к росту общей эффективности производства. Одним из основных факторов повышения эффективности производства является непрерывный рост производительности труда. [c.239]

Улучшилось использование отдельных ресурсов труда (производительность труда возросла на 10,76% по сравнению с планом и на 31,8%—с предшествующим годом), основных промышленно-производственных фондов (фондоотдача увеличилась на 2,16 и 1,43%), общих затрат на производство (затраты на рубль товарной продукции сократились на 0,12 и 0,24%), сырья (выработка продукции с единицы сырья возросла на 4,47 и 5,68%). Соответственно повысилась и эффективность использования суммарных ресурсов чистая продукция на рубль суммарных ресурсов (основные промышленно-производственные фон-ды + оборотные средства+фонд оплаты) составила, руб. предшествующий год — 0,23, по плану — 0,226, фактически — 0,24. [c.88]

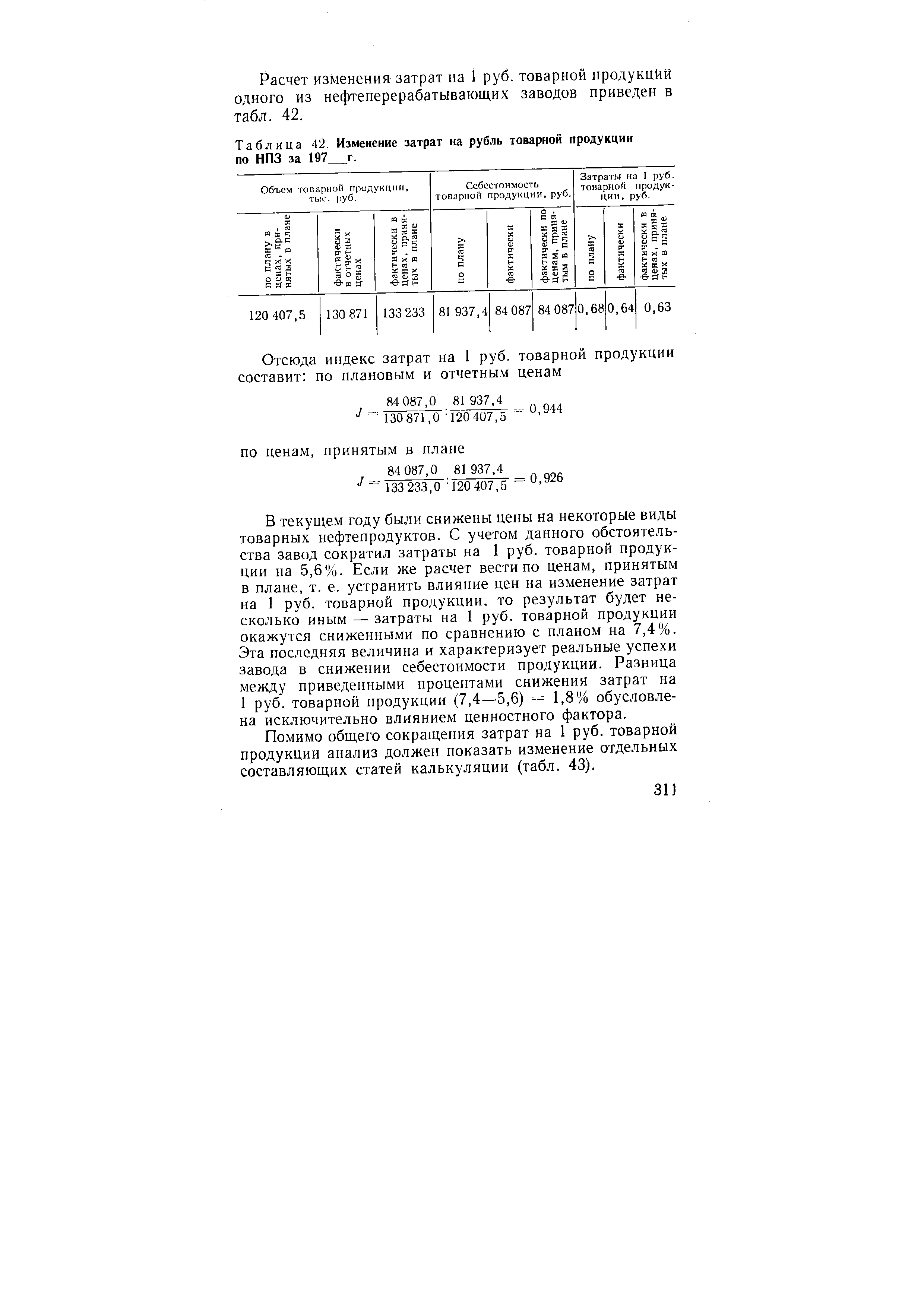

| Таблица 42. Изменение затрат на рубль товарной продукции по НПЗ за 197 г. |  |

Если с экономической стороны лучшим является минимальное значение показателя (например, затраты на рубль товарной продукции), то надо изменить шкалу расчета так, чтобы наименьшему результату соответствовала наибольшая сумма показателя. [c.319]

Большинство показателей сводной отчетности получают сложением показателей сводимых отчетов. Отдельные показатели сводной отчетности образуются путем исчисления средних и относительных величин на основании сводных данных (средняя выработка на одного работающего показатели использования средств труда, предметов труда и самого труда затраты на рубль товарной продукции показатели, характеризующие выполнение плана и темпы роста по сравнению с предшествующим периодом и др.). Анализ сводной отчетности не ограничивается оценкой выполнения только плановых показателей. Важное значение в работе отраслевых объединений имеют расчетные показатели, посредством которых определяются плановые задания, мобилизующие подведомственные предприятия на своевременное и более полное выявление резервов и повышение эффективности производства. [c.207]

Показатели шестого блока — это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль товарной продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят показатели седьмого блока прибыль предприятия, уровень рентабельности. [c.45]

I 1 редприн-тие Производственная мощность, тыс. руб Затраты на рубль товарной продукции, руб. коп. Себестоимость всей продукции, тыс. руб. Коэффициент напряженности [c.158]

Подо-] расль Производственная мощность, Затраты на рубль товарной продукции, руб. кон. Себестоимость продукции по производственной мощности, руб. кон. Коэффи-циен г напряженности [c.159]

АНАЛИЗ ВЫПОЛНВНИЯ ПЛАНА ПО ЗАТРАТАМ НА РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИ [c.162]

Себестоимость нсой фактически выпущенной товарной продукции, исходя и I уровня затрат на рубль товарной продукции по плану (ф. 1-е, [c.163]

Затраты на рубль товарной продукции составят 74,63 коп. (4534 1Ю75), ф. 1-е, стр. 380 400. [c.163]

Из-за изменения в отчетном году ассортимента планируемом к выпуску продукции по сравнению с предыдущим годом и оптовых цен на отдельные виды сырья, материалов и покупных полуфабрикатов, потребляемых предприятием, заданием преду сматривалось снижение затрат па 3,04 коп. (71,59—74,63). Ожидаемое в связи с чтим уменьшение затрат на предусмотренный планом выпуск в отчетном году должно было составить 195,0 тыс. руб. (6400x3,04). Фактические же затраты на рубль товарной продукции снизились на 3,54 коп. (71,09—74,63), что обеспечило предприятию экономию в затратах в сумме 217,0тыс. руб. (6124x3,54). Таким образом, сверхплановая экономия от снижения затрат на рубль товарной продукции в отчетном году по предприятию составила 22,0 тыс. руб (217,0--195,0). Она сложилась под влиянием следующих факторов [c.164]

Изменения уровня затрат прочив норм, предусмотревши планом. Это обеспечило предприятию уменьшение затрат на рубль товарной продукции в размере 0,27 коп. (75,56-75,83). а на общий объем выпуска товарной продукции— 16,0 тыс. руб. (6124x0,27). [c.164]

Пример. Рассчитать изменения затрат на рубль товарной продукции, если за предыдущий огчетный год они составили 96 коп., а по плану составят 93 коп. [c.315]

Норматив образования ФМП для предприятий электротехнической прэмышленности на годы двенадцатой пятилетки установлен единым в размере 5% прироста (снижения) ФМП к плану базового года за каждый процент снижения (увеличения) предельного уровня затрат на рубль товарной продукции по сравнению с планом базового года. [c.133]

Смотреть страницы где упоминается термин Затраты на рубль товарной продукции

: [c.160] [c.168] [c.78] [c.67] [c.73] [c.167] [c.469]Смотреть главы в:

Статистика промышленности Издание 6 -> Затраты на рубль товарной продукции

Организация, планирование и управление нефтегазодобывающими предприятиями (1987) -- [ c.178 ]

Статистика промышленности Издание 6 (1963) -- [ c.259 ]