АНАЛИЗ ЗАТРАТ НА РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИ [c.206]

Анализ себестоимости проводится по трем основным направлениям анализ себестоимости товарной продукции, анализ затрат на рубль товарной продукции, анализ себестоимости важнейших видов изделий (рис. 5). [c.102]

Анализ себестоимости товарной продукции Анализ затрат на рубль товарной продукции Анализ себестоимости важнейших видов изделий [c.102]

Анализ затрат на рубль товарной продукции включает в себя оценку выполнения плана по затратам на рубль товарной продукции, а также изменения затрат в разрезе групп расходов по сравнению с предшествующим периодом и планом. [c.102]

Анализ затрат на рубль товарной продукции по сравнению с предыдущим плановым периодом, а по возможности за ряд лет показывает, насколько успешно ведется на предприятии работа по систематическому снижению себестоимости. [c.126]

Для анализа затрат на рубль товарной продукции следует использовать аналитическую табл. 5.8. По данным таблицы на анализируемом предприятии затраты на один рубль товарной продукции в отчетном году выросли и составили 84,84 коп. против 81,63 коп. в предыдущем (в ценах отчетного года), но план по затратам выполнен. Сверхплановая экономия составила 0,55 коп. на рубль товарной продукции. Снижение против плана затрат на 0,55 коп. произошло за счет нарушения плановой структуры выпускаемой продукции. Цены на продукцию в анализируемом периоде не менялись, и этот фактор не действовал. За счет изменения цен и тарифов на материальные ресурсы затраты на рубль товарной [c.127]

Анализ затрат на рубль товарной продукции выполняется не только в целом по всем затратам, но и по каждой статье в отдельности с определением суммы отклонения фактических расходов от плана и предыдущего периода. [c.128]

Анализ затрат на рубль товарной продукции может быть выполнен в специальной аналитической табл. 5.9. Данные таблицы показывают, что размер затрат на рубль товарной продукции на предприятии в отчетном году определялся главным образом уровнем материальных затрат, которые на рубль продукции составили 77,01 коп. Положителен факт, что по этим затратам достигнута наибольшая экономия против плана в размере 0,54 коп. на рубль товарной продукции. Существенную роль в уровне затрат играют [c.128]

Поэтому, при анализе динамики производственных затрат важно разделять влияния различных факторов роста или снижения производства и реализации изменения расходов сырья и материалов, трудозатрат на единицу продукции изменения уровня организации производства и технологии. Анализ затрат на рубль товарной продукции помогает решить эту задачу. [c.345]

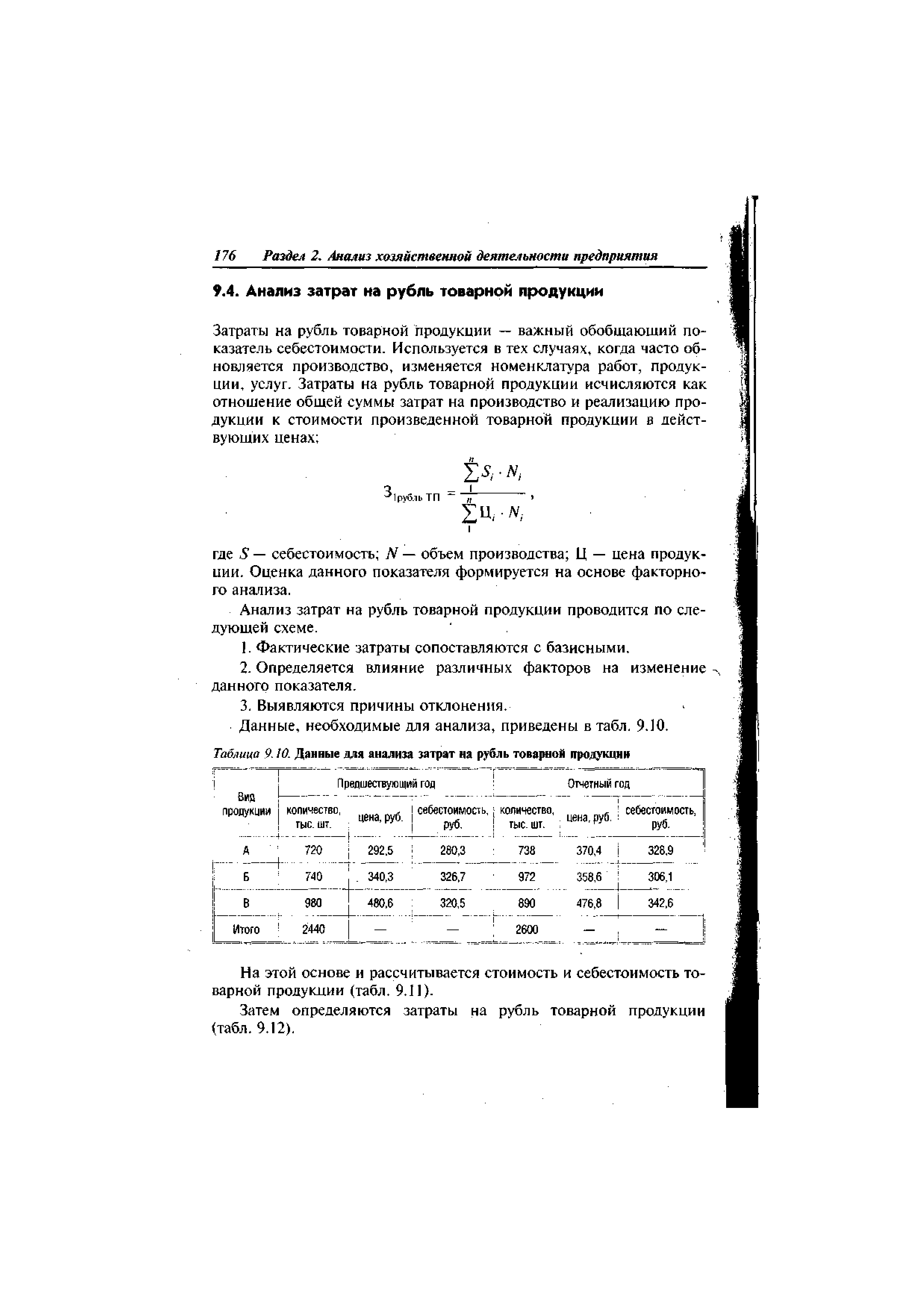

Т а б л и ц а 10.2. Анализ затрат на рубль товарной продукции за [c.176]

| Таблица Анализ затрат на рубль товарной продукции за месяц (табл. 10.2) служит для оценки выполнения плана по снижению себестоимости и затрат на рубль товарной продукции оценки динамики с предшествующим периодом расчета влияния на отклонение затрат и себестоимости продукции следующих факторов структурных сдвигов изменения цен на продукцию изменения цен и тарифов на материалы, топливо, энергию и прочее. |  |

Анализ затрат на рубль товарной продукции проводится по следующей схеме. [c.176]

| Таблица 9.10. Данные для анализа затрат на рубль товарной продукции |  |

Анализ себестоимости продукции начинается с общей оценки выполнения плана по снижению себестоимости против утвержденного задания. Плановое снижение определяется исходя из уровня затрат на рубль товарной продукции в плановом и базисном периодах по сравнимой товарной продукции—по показателю снижения себестоимости продукции в сопоставлении с ее среднегодовым уровнем прошлого года по товарной продукции, в общем объеме которой преобладает новая продукция,— по уровню затрат па рубль товарной продукции. [c.155]

Отчет о себестоимости товарной продукции помимо охарактеризованных показателей содержит многие дополнительные сведения, необходимые для анализа себестоимости об изменении цен на сырье и материалы, о потерях от брака и отходов, о рентабельности важнейших видов продукции, о динамике затрат на рубль товарной продукции и т. п. [c.296]

Большинство показателей сводной отчетности получают сложением показателей сводимых отчетов. Отдельные показатели сводной отчетности образуются путем исчисления средних и относительных величин на основании сводных данных (средняя выработка на одного работающего показатели использования средств труда, предметов труда и самого труда затраты на рубль товарной продукции показатели, характеризующие выполнение плана и темпы роста по сравнению с предшествующим периодом и др.). Анализ сводной отчетности не ограничивается оценкой выполнения только плановых показателей. Важное значение в работе отраслевых объединений имеют расчетные показатели, посредством которых определяются плановые задания, мобилизующие подведомственные предприятия на своевременное и более полное выявление резервов и повышение эффективности производства. [c.207]

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю. [c.474]

Опишите алгоритм расчетов при факторном анализе уровня затрат на рубль товарной продукции. [c.242]

Для лучшего усвоения данной методики анализа уровня затрат на рубль товарной продукции рассмотрим ее на конкретном цифровом примере, использовав следующие фактические и плановые показатели из отчета о себестоимости продукции или полученные путем расчета [c.211]

После определения направления ( ) и размера влияния рассмотренных факторов на изменение против плана уровня затрат на рубль товарной продукции и оценки их роли в этом обобщающем показателе переходят к следующему этапу анализа, углубляющему познание формирования себестоимости и изыскание резервов ее снижения. [c.212]

При выборе из имеющихся методик оперативного анализа себестоимости продукции необходимо обращать внимание на наиболее типичные их недостатки стремление ежедневно определить полную фактическую себестоимость продукции, затраты на рубль товарной продукции, составить фактическую калькуляцию себестоимости и установить ее отклонение от плана. При этом неизбежно допускаются большие условности по ряду статей себестоимости фактические затраты заменяются плановыми или средними, сложившимися в прошедшем отчетном периоде (месяце или квартале). Очень мало уделяется внимания разложению общей суммы отклонения на отдельные обусловившие ее факторы, своевременному и полному выявлению и устранению отрицательных причин. Полученные при таком учете и анализе отклонения по существу не отражают упущений или достижений в работе коллектива за истекшие сутки, неполно и неточно дают оценку складывающихся ситуаций с формированием себестоимости на том или ином участке производства и, естественно, не могут по-настоящему мобилизовать коллектив работников на выявление реальных внутрихозяйственных резервов снижения себестоимости продукции. [c.230]

I Общая оценка Анализ выполнения плана-no сниже нию затрат на рубль товарной продукции Анализ отчетных калькуляций [c.102]

Важность анализа себестоимости сравнимой товарной продукции определяется в каждом отдельном случае ее удельным весом. Такому анализу уделяется большое значение на предприятиях, где удельный вес сравнимой продукции составляет более 50%. Там, где преобладает новая продукция, для анализа динамики себестоимости используется показатель затрат на рубль товарной продукции. [c.104]

Данные о затратах на рубль товарной продукции являются основными показателями, характеризующими уровень затрат и динамику себестоимости на предприятиях, вырабатывающих разнородную продукцию. Показатель затрат на рубль товарной продукции является всеобщим показателем уровня себестоимости, он может быть рассчитан для любого предприятия, что очень важно для сравнительного внутри отрасли и между отраслями анализа уровня себестоимости продукции. [c.124]

В процессе анализа выполнения плана по затратам на рубль товарной продукции выявляется разность между фактическим и плановым уровнем затрат на рубль товарной продукции. На отклонение фактических затрат на рубль товарной продукции от плановых оказывают влияние следующие факторы изменение структуры и ассортимента выпущенной продукции, изменение оптовых цен на продукцию и сырье и материалы, изменение уровня себестоимости отдельных видов продукции. [c.126]

Анализ, согласование и представление на утверждение смет общепроизводственных, общехозяйственных, коммерческих, прочих производственных, транспортно-заготовительных расходов 3.29. Планирование себестоимости по структурным подразделениям по статьям затрат, представление на утверждение задания по снижению себестоимости 3.30. Расчет и представление на утверждение затрат на рубль товарной продукции 3.31. Расчет и представление на утверждение заместителю генерального директора — финансовому директору нормативных процентов накладных расходов 3.32. Подготовка распоряжений по ОАО о нормативных процентах общехозяйственных расходов 3.33. Разработка, представление к утверждению, доведение до структурных подразделений бюджетов, анализ и контроль за их выполнением 3.34. Свод бюджетов по структурным подразделениям ОАО 3.35. Контроль баланса производства и потребления внутризаводских услуг [c.229]

Банковский анализ обобщающих показателей себестоимости — полной себестоимости всей товарной продукции, затрат на рубль товарной продукции, себестоимости сравнимой продукции, дополняют аналитическими исследованиями себестоимости отдельных изделий. При этом оценивают отклонение от плана и изменения по сравнению с предшествующим годом себестоимости изделий по данным калькуляций. Такие калькуляции на большинстве предприятий составляются по важнейшим изделиям, поэтому анализ проводится только по этим изделиям. В случае если одни и те же изделия выпускаются на различных предприятиях, особенно эффективен прием сравнения их себестоимости, в том числе по статьям затрат. Сравнение позволяет сделать определенное заключение о прогрессивности применяемой на анализируемом предприятии технологии. [c.120]

После анализа фактического снижения затрат на рубль товарной продукци и сверхпланового его снижения за период с начала текущей пятилетки необходимо проанализировать выполнение планового задания по предельному уровню затрат на рубль товарной продукции за отчетный год. При проведении этой оценки сопоставляются два показателя — затраты на рубль фактически выпущенной товарной продукции в ценах, принятых в плане, и затраты на рубль товарной продукции по плану, уменьшенные на экономию, не учитываемую при оценке выполнения задания. [c.196]

Анализ себестоимости сравнимой продукции. Анализ отклонения от плана себестоимости продукции следует проводить не только по показателю затрат на рубль товарной продукции, но и по полной себестоимости товарной и реализованной продукции, с выделением сравнимой части товарного выпуска (табл. 7.7). [c.201]

Большое значение в анализе себестоимости имеет изучение затрат на рубль товарной продукции. Проиллюстрируем на конкретном примере методику анализа показателей, характеризующих затраты на рубль товарной продукции в оптовых ценах предприятий. [c.244]

Как показал сравнительный анализ, ПО Ростсельмаш в 1982 г. добилось хороших результатов возрос на 3,5% по сравнению с 1981 г. объем производства комбайнов в натуральном выражении, снизились затраты на рубль товарной продукции, возросла прибыль предприятия, увеличилась нормативно-чистая продукция и повысилась производительность труда. Таким образом, все важнейшие технико-экономические показатели деятельности объединения в 1982 г. по сравнению с 1981 г. несколько улучшились. [c.55]

В ходе социалистического соревнования трудящихся- возникли новые формы оперативного учета затрат — личные счета экономии. Массовое распространение личных счетов экономии началось в 1948 г. [139, с. 394]. Трудящиеся взяли под контроль соблюдение норм расходования и экономию производственных ресурсов, т. е. процесс снижения себестоимости продукта в ходе его производства. На некоторых предприятиях ослабили заботу о достоверности калькуляции, перестали уделять внимание калькулированию и анализу себестоимости продуктов. Этому благоприятствовало введение в 1958 г. обобщенных показателей себестоимости, типа затраты на рубль товарной продукции , а также установление стабильных (на 5—7 лет) оптовых цен. [c.62]

Затраты на рубль товарной продукции зависят от изменения объема и состава продукции, себестоимости единицы продукции, оптовой цены предприятия. Для анализа влияния этих факторов используются взаимосвязанные факторные индексы. [c.286]

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ—включает оценку выполнения плана по себестоимости, изучение причин изменения себестоимости и выявление резервов ее снижения. Анализ начинается с общей оценки выполнения плана по затратам на рубль товарной продукции в плановых оптовых ценах предприятия, а также по себестоимости важнейших изделий (см. Показатель затрат на 1 рубль товарной продукции). Для оценки выполнения плана фактич. затраты на 1 руб. сопоставляются с пересчитанным на фактич. ассортимент плановым показателем затрат. При этом предварительно устраняется влияние изменения цен на сумму фактич. затрат и сумму фактически выпущенной продукции. Необходимость при оценке выполнения плана по себестоимости пересчета плановых затрат на рубль продукции применительно к фактически выпущенному ее ассортименту вызывается тем, что разные изделия имеют неодинаковый уровень затрат на 1 руб. оптовой цены (без налога с оборота). Как правило, изделия, вырабатывающиеся на предприятии в течение нескольких лет и относящиеся к сравнимой продукции, являются более рентабельными и имеют более низкий уровень затрат на рубль, чем изделия, произ-во к-рых осваивается 1-й год (т. е. входящие в состав несравнимой продукции). Поэтому при различной степени выполнения плана по выпуску отдельных видов изделий средний уровень затрат на 1 руб. товарной продукции может отклониться от плана даже в том случае, когда нет отклонений от плановой себестоимости отдельных изделий. Влияние нарушения запланированной структуры товарной продукции выявляется путем сравнения утвержденных по плану затрат и пересчитанных плановых затрат. [c.44]

Затраты на рубль товарной продукции (Зтп) — обобщающий показатель, используемый при анализе снижения себестоимости и позволяющий характеризовать уровень и динамику затрат на производство продукции. Показатель универсален во-первых, может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется путем деления полной себестоимости товарной продукции на ее стоимость в отпускных ценах без акцизов, налога на добавленную стоимость и других косвенных налогов и отчислений, включаемых в цены [c.221]

Показатель затрат на 1 руб. товарной продукции выражает совокупность материалоемкости, трудоемкости, фондоемкости. Его анализ позволяет разложить общее отклонение фактических затрат на рубль товарной продукции от затрат предшествующего года по удельному весу отдельных элементов производственного процесса и определить направление поиска резервов. Таким образом, снижение затрат на рубль товарной продукции было вызвано снижением фондоемкости и трудоемкости в отчетном году по сравнению с предшествующим. [c.178]

АНАЛИЗ ВЫПОЛНВНИЯ ПЛАНА ПО ЗАТРАТАМ НА РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИ [c.162]

Влияние возрастного состава продукции на динамику затрат на рубль товарной продукции. Одной из форм влияния научно-технического прогресса на экономику является интенсивное обновление состава продукции. С одной стороны, появляются новые изделия, ранее не производившиеся в промышленных условиях, с другой — снимаются с производства устаревшие, неэффективные виды продукции. Одна из задач экономического анализа состоит в том, чтобы показать экономическую эффективность процесса обновле- [c.194]

Смотреть страницы где упоминается термин Анализ затрат на рубль товарной продукции

: [c.188] [c.167] [c.93]Смотреть главы в:

Анализ хозяйственной деятельности предприятия -> Анализ затрат на рубль товарной продукции

Анализ хозяйственной деятельности в промышленности -> Анализ затрат на рубль товарной продукции

Системный анализ деятельности предприятий -> Анализ затрат на рубль товарной продукции

Экономический анализ деятельности предприятий -> Анализ затрат на рубль товарной продукции