Анализ затрат на 1 руб. товарной продукции проводят в целом по предприятию. При этом определяют а) динамику и выполнение плана по этому показателю б) экономию (или перерасход) в) основные факторы изменения. Для анализа используют данные форм № 5 и 6 годового отчета и формы № 1 месячного отчета, разделы I и II. При сравнении показателей по периодам необходимо помнить, что величина затрат зависит от объема и ассортимента продукции. Поэтому показатели базисного периода необходимо пересчитывать на фактический выпуск и ассортимент. [c.164]

При анализе затрат на 1 руб. товарной продукции необходимо установить, за счет каких элементов и факторов произошло это снижение. Сведения для такого анализа имеются в сводном отчете по снижению затрат на 1 руб. товарной продукции по основным технико-экономическим показателям. Выписав из отчета затраты на 1 руб. товарной продукции в сравниваемых периодах и сопоставив их, можно определить, по каким статьям произошло снижение (перерасход). Затраты на 1 руб. товарной продукции (в коп.) приведены в табл. 86, из которой следует, что основное снижение затрат произошло в результате улучшения использования сырья. [c.166]

Анализ затрат на 1 руб. товарной продукции [c.427]

Основная цель анализа себестоимости продукции — определение степени выполнения плана себестоимости продукции по предприятию в целом, производству, цеху и по видам выпускаемой продукции с установлением основных причин, обусловивших отклонения фактических данных от плановых для выявления внутрипроизводственных резервов дальнейшего снижения затрат. На предприятиях со стабильным однородным ассортиментом (номенклатурой) выпускаемой продукции анализ себестоимости проводят по показателям выполнения плана по себестоимости всей товарной продукции, а также по отдельным видам продукции согласно калькуляции. На предприятиях, выпускающих широкий ассортимент продукции, когда затруднен учет затрат по номенклатуре, анализ себестоимости выполняют на основе анализа затрат на 1 руб. товарной продукции, а также по себестоимости всей товарной продукции. [c.240]

Анализ выполнения плана по затратам на 1 руб. товарной продукции. Анализ затрат на 1 руб. товарной продукции проводится на основании данных I раздела ф. № 1-е месячной отчетности и II раздела ф. № 6 годового отчета. Для анализа составим таблицу (табл. 7.30). [c.175]

Выполнение плана себестоимости товарной продукции анализируют по показателю затрат на 1 руб. товарной продукции по ассортименту, себестоимости и цепам базисного года и по фактическим ассортименту, себестоимости и ценам. Разница между фактическими данными и данными базисного периода, умноженная на фактический выпуск продукции, составит экономию от снижения затрат на 1 руб. товарной продукции. Данные яля такого анализа имеются в отчетных формах Затраты па производство и Себестоимость товарной продукции . [c.223]

Снижение себестоимости могло быть достигнуто в результате изменения затрат на производство отдельных видов продукции, ассортимента вырабатываемой продукции, оптовых цен предприятия (без налога с оборота). Снижение затрат на. 1 руб. товарной продукции под влиянием первого фактора свидетельствует об изменении цен на покупное сырье, материалы, энергию, их норм расхода и т. п. Экономию себестоимости по каждому фактору определяют по тем же отчетным данным, что и при анализе выполнения плана себестоимости. [c.223]

Для анализа себестоимости необходимо проанализировать выполнение плана себестоимости всей товарной продукции, динамику затрат на 1 руб. товарной продукции, себестоимость продукции отдельных видов по статьям калькуляции. [c.263]

На нефтеперерабатывающих предприятиях с широким ассортиментом вырабатываемой продукции анализ выполнения плана по себестоимости начинают с изучения изменения затрат на 1 руб. товарной продукции. Этот показатель отражает среднюю себестоимость обезличенной единицы продукции, поэтому его можно использовать как для характеристики изменения себестоимости продукции на предприятии в целом, так и для сопоставления уровней затрат на отдельных предприятиях отрасли. [c.263]

Отсюда видно, что затраты на 1 руб. товарной продукции снизились на 3,8 коп. (68,05—64,25), в том числе из-за изменения цен и тарифов повысились на 1,14 кон. (64,25—63,11), и уменьшились на 4,94 коп. (68,05—63.11) в результате снижения себестоимости. В ходе анализа должно быть также выявлено изменение затрат по отдельным статьям калькуляции. [c.264]

Детальный анализ прироста (уменьшения) чистой продукции по факторам предусматривает оценку влияния изменения отдельных элементов затрат (сырья, материалов, электроэнергии и т.д.), структуры вырабатываемой продукции, цен на сырье и материалы и т.д. Для этого детально анализируют влияние каждого фактора, с одной стороны, на объем производства товарной продукции, а с другой — на материальные затраты на 1 руб. товарной продукции. [c.62]

На объем производства товарной продукции влияют рост (уменьшение) физического объема производства, изменение ассортимента и качества продукции на материальные затраты на 1 руб. товарной продукции — изменение отдельных их элементов (сырья и основных материалов, покупных изделий и полуфабрикатов, вспомогательных материалов, топлива, энергии). Этот анализ основан на данных форм бухгалтерской и статистической отчетности (форма 1—с и ее приложение, 1—п), а также данных оперативной отчетности, имеющихся на предприятиях. [c.62]

В нефтеперерабатывающей промышленности анализируют себестоимость всей товарной продукции и технологических установок, а также затраты на 1 руб. товарной продукции. При анализе себестоимости товарной продукции определяют ее динамику и выполнение плана в абсолютных и относительных величинах. При этом расчет проводят раздельно по всей и сравнимой товарной продукции. Помимо этого, при общем анализе определяют влияние на изменение себестоимости продукции уровня затрат на единицу продукции и ассортиментных сдвигов. [c.153]

Для более полной оценки изменения себестоимости необходимо провести анализ изменения затрат на 1 руб. товарной продукции (в оптовых ценах), которые зависят как от уровня затрат, так и от качества и ассортимента продукции. [c.164]

Помимо общего сокращения затрат на 1 руб. товарной продукции анализ должен показать изменение отдельных составляющих статей калькуляции (табл. 43). [c.311]

В отчетный период завод несколько увеличил объем переработки при углублении отбора суммы светлых с 54,8 до 56,2%, что привело к росту производства товарной продукции по сравнению с планом. Углубление отбора было основным фактором сокращения расхода сырья, реагентов, катализаторов, энергетических затрат на 1 руб. товарной продукции. Увеличение объема производства снизило и амортизацию на единицу продукции, поскольку с ростом объема производства общая сумма амортизации осталась неизменной. По той же причине сократились и общезаводские расходы. Рост цеховых расходов объясняется увеличением групп технико-экономического анализа в цехах и некоторого лабораторного оборудования. [c.312]

Затраты на 1 руб. товарной продукции — экономический показатель, характеризующий эффективность работы предприятия и результаты его производственно-хозяйственной деятельности используется при разработке перспективных планов, проектов годовых планов, а также в практике анализа работы нефтегазодобывающих и газодобывающих управлений. [c.74]

В процессе анализа необходимо определить плановую величину снижения затрат на I руб. товарной продукции и сравнить с прошлым годом, фактическую величину снижения затрат по сравнению с планом, а также установить влияние факторов на снижение затрат на 1 руб. товарной продукции. К таким факто- [c.237]

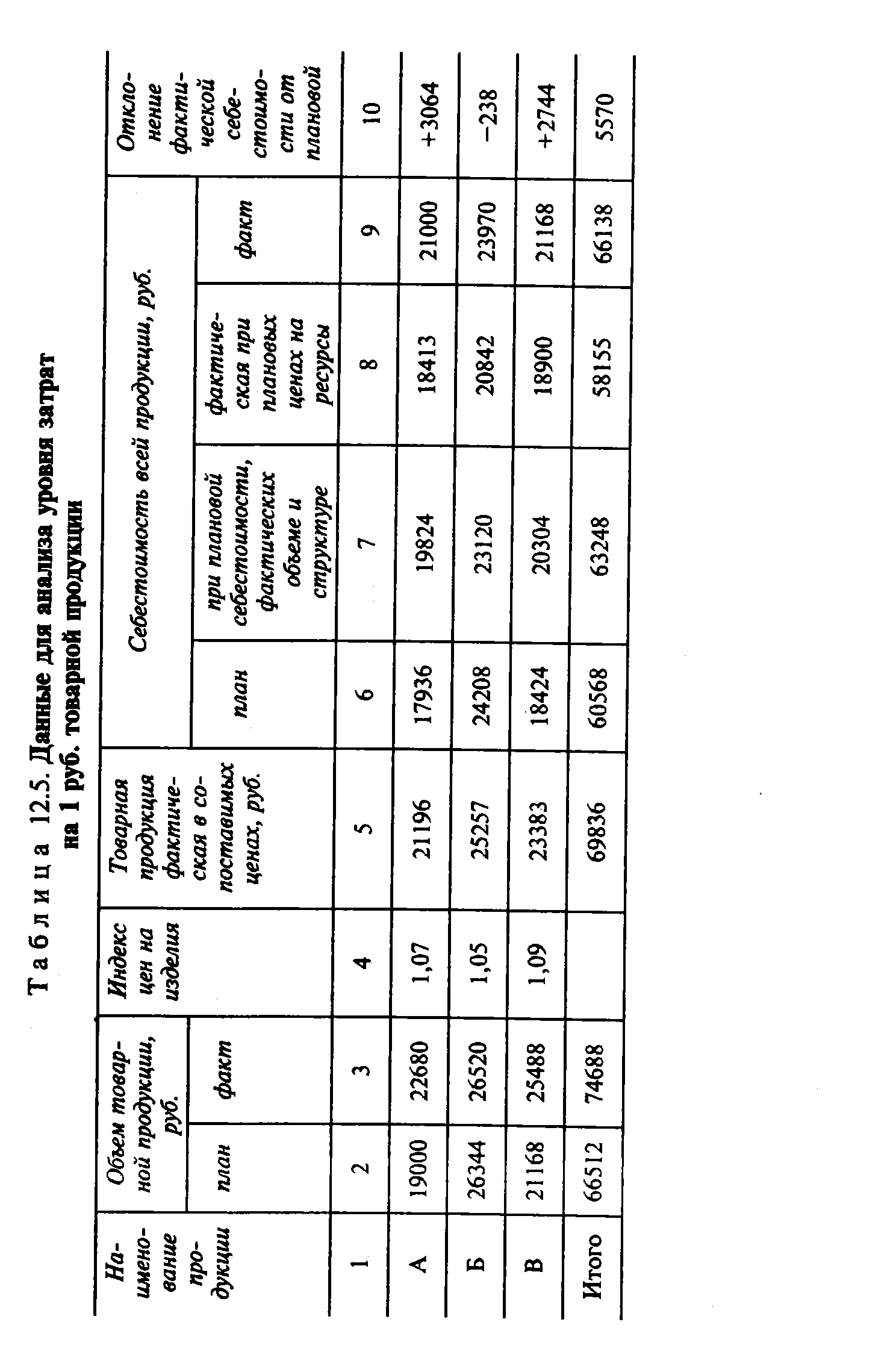

| Таблица 12.5. Данные для анализа уровня затрат на 1 руб. товарной продукции |  |

Прежде всего анализируют наиболее общий показатель — затраты на 1 руб. товарной продукции. При анализе этого показателя необходимо иметь в виду, что на него оказывают влияние три главных фактора [c.281]

Отклонения фактических расходов от плана по отдельным статьям себестоимости влияют на затраты на 1 руб. товарной продукции. При более детальном анализе надо установить, насколько изменился показатель затрат на 1 руб. товарной продукции за счет экономии или перерасхода по калькуляционным статьям. Для этого исчисляют показатели плановых и фактических затрат по отдельным статьям в расчете на 1 руб. товарной продукции, а затем находят разность между полученными показателями. При анализе по калькуляционным статьям необходимо исключать экономию или перерасход, вызванные изменением цен или [c.282]

При изучении себестоимости основной задачей статистики. является анализ отклонений фактической себестоимости от плановой. В планах указывается не только заданный уровень себестоимости, но и изменение ее по сравнению с предшествующим периодом или с одноименным периодом прошлого года. Уровень себестоимости выражается либо в форме затрат на единицу продукции, лй>бо в виде затрат на 1 руб. товарной продукции. [c.202]

При анализе себестоимости в общепромышленном масштабе, начиная с 1958 г., в планах и отчетах предприятий стали вычислять показатель затрат на 1 руб. товарной продукции. В применении к производству буровых работ такой показатель может принять форму затрат труда на 1 руб. объема работ по сметной стоимости или же на 1 руб. сметной стоимости законченных и сданных в эксплуатацию скважин. Первому показателю можно отдать предпочтение в отчетах периодических (за месяц, квартал), а второй может применяться при анализе себестоимости каждой скважины или совокупности скважин, [c.211]

Затраты на один рубль товарной (реализованной) продукции — наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения по ее конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности. Например, в 1977 г. по сравнению с 1976 г. затраты на 1 руб. товарной продукции в промышленности снизились на 0,3%, в том числе в машиностроении и металлообработке — на 1,6%. [c.189]

Анализ себестоимости в сопоставимых ценах показывает, что фактическое увеличение затрат на 1 руб. товарной продукции произошло только на 0,03%. [c.192]

По предприятиям с широким ассортиментом вырабатываемой продукции, к числу которых относятся и НПЗ, анализ выполнения плана по себестоимости начинается с изучения изменения затрат на 1 руб. товарной продукции. [c.273]

Основными источниками информации для проведения анализа служат плановые и отчетные калькуляции по видам производимой продукции, годовой отчет предприятия о себестоимости товарной продукции, справки и приложения к годовому отчету. В ходе анализа оценивают степень выполнения плана по себестоимости фактически выпущенной за год товарной продукции, и снижение затрат на 1 руб. товарной продукции, влияние на себестоимость товарной продукции изменений цен на сырье, материалы, тарифов на электроэнергию и транспортные перевозки, норм затрат по статьям расходов, а также объема производства продукции, величины отходов производства и потерь от брака. При этом важно установить количественное [c.240]

Анализ себестоимости прибыли от производства продукции в подразделениях объединения. Анализ себестоимости продукции подразделения начинается с оценки общего показателя, характеризующего себестоимость в условиях производства различной номенклатуры, каким является показатель затрат на 1 руб. товарной продукции. [c.169]

Анализ изменения затрат на 1 руб. товарной продукции по сравнению с прошлым периодом проводится по данным ф. № 6 годового отчета. Для анализа составим таблицу (табл. 7.32). [c.176]

Анализ влияния обновления состава продукции на уровень и динамику показателя затрат на 1 руб. товарной продукции. При проведении этого анализа следует учитывать, что в условиях технического прогресса на предприятиях постоянно происходит обновление отдельных видов изделий. Поэтому появляются особенности в исчислении сводных данных динамики себестоимости продукции, в [c.176]

Сначала определяют изменение уровня затрат в планируемом периоде под влиянием ряда факторов и с учетом результатов анализа себестоимости товарной продукции в базисном году. По себестоимости в базисном году устанавливают текущие затраты на 1 руб. товарной продукции. [c.207]

Однако в практике планирования и экономического анализа энергоремонтного производства калькуляционной единицей служит заказ (на ремонтные работы и услуги по договору). Натуральные измерители продукции ремонтного производства часто не применяются. Используемые для расчетов прейскуранты характеризуют не цену продукции ремонтного производства, а расходы на заработную плату, которые включаются в сметную стоимость заказа (работ по договору). В этих условиях снижение затрат на 1 руб. товарной продукции может быть достигнуто не только путем уменьшения затрат ремонтного предприятия в результате улучшения его работы, но и повышением ценностного объема работ — сметы [знаменателя в (15.8)]. [c.320]

Анализ затрат на 1 руб. товарной продукции проводится по данным taбл. 25.10. Таблица составляется по данным I раздела формы 1-е месячной отчетности и II раздела формы 6 годового отчета. [c.427]

Показатель затрат на 1 руб. товарной продукции исчисляется как отношение полной себестоимости товар-ной продукции к стоимости этой же продукции в оптовых ценах предприятия. Утот показатель рассчитывается на основе данных раздела II формы № 6. При анализе затрат на 1 руб. товарной продукции необхо- [c.189]

Планирование затрат на 1 руб. товарной продукции по технико-экономическим факторам предусмотрено и в упомянутой выше инструкции по планированию, учету и олькулированию в нефтяной промышленности. Необходимо ответить, что этот раздел инструкции может быть использован также (с некоторым видоизменением) для анализа и планирования себестоимости 1 т нефти и газа. Однако для этих целей необходима разработка расчетных нормативов эксплуатационных затрат. [c.49]

Сведения для анализа Себестоимости всей товарной продукции имеются в разделе I формы № 1-е (Выполнение плана по снижению себестоимости товарной продукции — в тыс. руб.). Этот раздел содержит сведения за отчетные месяц, квартал и с начала года о товарной продукции по плану и фактически в оценке по пладовым и фактическим ценам в нем же дается оправка о плановой и фактической товарной продукции за предыдущий год и исчислены затраты на 1 руб. товарной продукция. Вычисление всех этих показателей. покажем на основе данных по нефтеперерабатывающему заводу за предыдущий и отчетный год с сохранением расположения показателей, принятых. в форме № 1-е Товарная продукция и себестоимость — в тыс. руб., затраты на 1 руб. товарной продукции — в коп. . [c.228]