Подоходный налог с граждан [c.161]

В сфере подоходного обложения граждан с 1960 г. в СССР началось постепенное снижение налогов с населения путем повышения необлагаемого минимума и расширения налоговых льгот. Неоднократно повышался не облагаемый налогами минимум заработной платы рабочих и служащих, уменьшен размер подоходного налога с граждан, занимающихся кустарно-ремесленными промыслами, предоставлены льготы по налогообложению участникам Великой Отечественной войны и некоторым другим категориям граждан. [c.273]

В 1964 г. в соответствии с Указом Президиума ВС СССР от 4 ноября 1964 г. в связи с запрещением гражданам содержать скот в городах был отменен денежный налог с граждан, имеющих скот в городах — столицах союзных, автономных республик, краевых и областных центрах и других крупных городах по перечню, устанавливаемому Советами министров союзных республик. [c.275]

Постоянные изменения вносятся в налоги, взимаемые с граждан (физических лиц). В соответствии с Законом СССР от 23 апреля 1990 г. О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства устанавливаются самостоятельные режимы налогообложения доходов граждан от ведения крестьянского хозяйства и доходов от индивидуальной трудовой деятельности. Совету Министров СССР к 1 января 1993 г. было поручено разработать и пред- [c.288]

Экономические и политические преобразования в 1990—1991 гг. сопровождались резким обострением противоречий во взаимоотношениях между СССР и союзными республиками, усилившихся в связи с кризисными явлениями в экономике. Проявления стремления к установлению суверенитета проявлялись и в сфере налогового законодательства. После принятия Закона СССР от 14 июня 1990 г. О налогах с предприятий, объединений и организаций в РСФСР 1 декабря 1990 г. был принят Закон о порядке применения на территории РСФСР в 1992 г. названного Закона СССР, а 2 декабря того же года — Закон РСФСР о порядке применения Закона СССР О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства . Опираясь на Декларацию о государственном суверенитете РСФСР, российские законодатели определили изъятия и дополнения к законам СССР о налогах, с учетом которых допускалось применение последних на территории РСФСР. В частности, было установлено более льготное налогообложение предприятий республиканского подчинения в сравнении с предприятиями союзного подчинения (по налогу на прибыль союзных предприятий сохранена ставка в размере 45%, в отношении республиканских — установлено 38%), введены дополнительные льготы по налогам с предприятий и населения, отменено введение некоторых платежей на территории РСФСР, изменены пропорции распределения поступлений по разным видам налогов между союзным и республиканским бюджетами и т.д. Противостояние в таком направлении продолжалось и отражалось в последующих нормативных актах о налогообложении. [c.290]

Деятельность по урегулированию налогообложения, исходя из задач реорганизации экономики, продолжалась. 11 июня 1991 г. Верховный Совет СССР принял поправки к принятому им ранее, 23 апреля 1990 г. Закону О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства . Была упрощена шкала ставок налога и установлена в одинаковых пропорциях для всех налогоплательщиков, понижен до 30% их предел. [c.291]

Стоимость компании может возрасти и в результате привлечения заемных средств. В процессе реструктуризации многих корпораций уровень заемных средств изменяется, обычно в сторону увеличения. Если это происходит, то благосостояние акционеров может возрасти по причинам, описанным в гл. 17. Здесь необходимо найти компромисс между влиянием налога с корпораций, налога с граждан, издержек, связанных с банкротством и оплатой услуг агентств и др. Мы не будем сейчас возвращаться к обсуждению этой оценки, которое уже было проведено в одной из предыдущих глав. Однако, необходимо помнить, что стоимость компании может измениться просто потому, что реструктуризация приводит к изменениям л объеме привлеченных ею средств. [c.674]

С первых лет существования советского государства уже существовали налоговые платежи в бюджет подоходный налог с граждан, налог на одиноких и малосемейных граждан, налог с оборота, сельскохозяйственный налог, налог со строений, налог со зрелищ, подоходный налог с организаций потребительской кооперации, колхозов, налог с владельцев транспортных средств и др. Кроме них в систему взаимоотношений с государством входили и другие формы нормативные отчисления от прибыли, плата за фонды и нормируемые оборотные средства, фиксированные (рентные) платежи, свободный остаток прибыли и др. Возникает вопрос — можно ли говорить в данном случае о системе налогообложения, существующей в нашем государстве с 20-х годов Многие ученые и практики отрицательно отвечают на этот вопрос. По их мнению, система налогообложения начала формироваться с 1991 г. С этим нельзя согласиться, поскольку до 1930 г. в казну государства поступало около 80 налогов, а после налоговой реформы 1939 г., когда был введен налог с оборота, объединивший 53 платежа, осталось примерно 20. Разумеется, 1991 год является судьбоносным для налогообложения, поскольку налоги получили системное и законодательное оформление. Но это только этап налогового ренессанса, о чем мы говорили выше. [c.70]

Структура налоговых поступлений в разрезе отдельных налогов и налоговых групп резко колебалась на протяжении 1992-1997 гг. [60]. Ведущее место отведено налогу на прибыль, на добавленную стоимость и подоходному налогу с граждан. Более прогрессивные сдвиги в сторону ресурсных налогов ограничены наличием проблем реальной собственности и исчисления рентной составляющей при формировании цены на лесные, земельные и другие природные ресурсы. [c.145]

Результаты, полученные по вышеназванным направлениям исследования (планирования), позволяют определить структуру налога, рациональность его элементов (плательщик, объект обложения, ставка, льготы и др.) и соответствующим образом оценить используемую в текущее время концепцию по подоходному налогу с граждан., При необходимости могут корректироваться элементы этого налога прогрессия обложения, соотношение ставок и доходов, необлагаемый минимум, льготируемые выплаты и т. п. [c.154]

Как уже отмечалось, налоговая система России построена на базе стоимостных показателей. Такая ориентация налогообложения крайне негативно оценивается специалистами, ибо она не позволяет получить устойчивую и реальную налогооблагаемую базу. Подвижность стоимостных показателей, их зависимость от специфики учета, а также от инфляционных факторов делают налогообложение крайне зависимым от конъюнктуры не только финансовой, но и политической. Опираться на заработную плату российское налогообложение не в состоянии по причине ее низкого уровня по сравнению с тем, который позволил бы выдвинуть подоходный налог с граждан на первый план при определении структуры налоговых поступлений в бюджет. Эксперты отмечают, что система оплаты труда в России находится в самом запущенном состоянии, это та сфера, где вообще не ставился вопрос о реформе. В проекте Налогового кодекса практически неизменной остается экономическая платформа, на которой будет основываться налоговое производство. Это те же стоимостные показатели прибыль и доход. Следовательно, налоговый регламент в отношении прибыли, исчисляемой для целей налогообложения, сохранится, несмотря на то, что понятие себестоимость продукции в проекте не упоминается. Сохраняются и проблема информационного обеспечения налоговой практики, ее давление на систему первичного бухгалтерского учета. [c.197]

Подоходный налог с граждан — наиболее традиционный налог, взимаемый на протяжении всего исторического развития отечественной и зарубежной экономики. В 60-е гг. в нашей стране была предпринята попытка отменить этот налог, однако она не была реализована на практике. [c.351]

В налоговой системе РФ подоходный налог с граждан занимает одно из первых мест, его удельный вес в общей сумме налоговых поступлений РФ составил в 1994 г. 13%, что на 1,4% больше, чем в 1993 г. В 1994 г. вся сумма подоходного налога с граждан зачислялась в бюджеты территорий, с 1995 г. 10% поступлений этого налога централизуется в республиканском бюджете РФ [67]. В 1997 г. суммы данного налога поступают в распоряжение субъектов РФ. Эти средства предназначены для финансирования содержания объектов социальной сферы, жилищного фонда, переданных с 1994 г. в ведение органов местного самоуправления. Эти средства перечисляются Главным управлением Федерального казначейства платежным поручением из федерального бюджета бюджетам субъектов РФ для целевого использования на лицевой счет 01 балансового счета 090 Налоги, распределяемые органами Федерального казначейства между бюджетами различных уровней , открытый органами Федерального казначейства в соответствии с ранее установленным порядком. За период с 1995 по 1996 г. объемы поступающих в бюджеты сумм подоходного налога с граждан увеличились всего на 0,49%. [c.351]

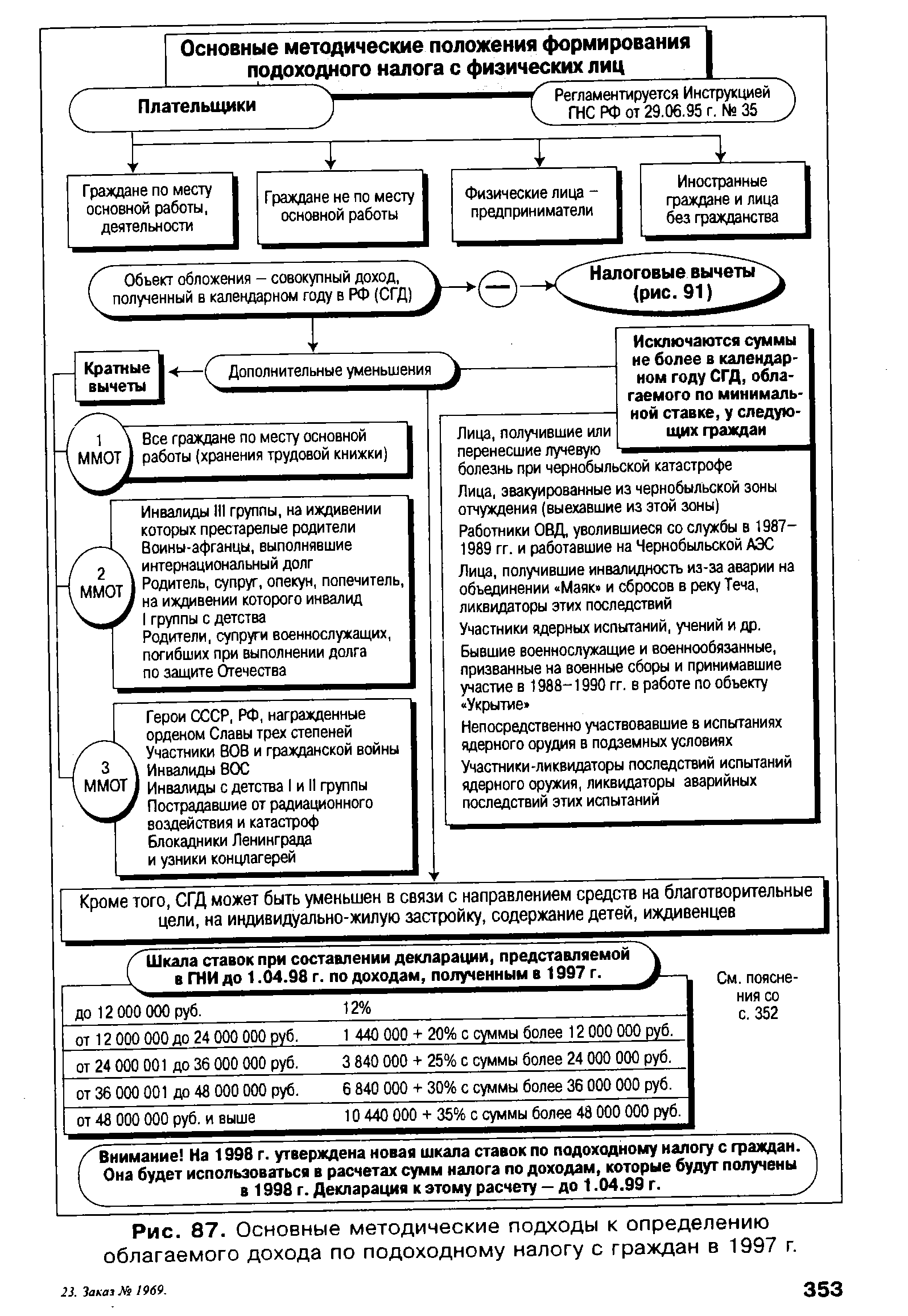

Система налогообложения доходов граждан представлена на рис. 87-93, в которых отражены все особенности формирования налогооблагаемого дохода, система необлагаемых выплат, а также порядок декларирования доходов, льготирования и ответственности за соблюдение налогового законодательства по подоходному налогу с граждан. [c.352]

| Рис. 87. Основные методические подходы к определению облагаемого дохода по подоходному налогу с граждан в 1997 г. |  |

С 1996 г. в отношении подоходного налога с граждан применялась следующая шкала [c.369]

Данная шкала будет применяться при определении суммы подоходного налога с граждан при составлении декларации о доходах за 1998 г. Срок подачи такой декларации — до 1 апреля 1999 г. [c.369]

Какая система льгот принята в Законе РФ о подоходном налоге с граждан [c.371]

В чем заключаются изменения, вносимые в методику формирования подоходного налога с граждан Налоговым кодексом [c.371]

Какую систему контроля предусматривает налоговое законодательство по подоходному налогу с граждан [c.371]

Нетрудно заметить, что введение института налогового агента обусловлено простыми причинами. В отношении иностранных лиц не существует другого надежного способа обеспечить гарантированное поступление в бюджет причитающихся с них сумм налогов. Что касается взимания налогов с граждан у источника выплаты доходов, то необходимо учесть, что далеко не все способны разобраться в налоговом законодательстве и правильно рассчитать сумму платежа. Бухгалтерия организации — источника выплаты справится с этим лучше. Взимание налога у источника выплаты дохода обеспечивает равномерные поступления в бюджет. Сравнительно ограниченное число налоговых агентов легче проконтролировать, чем армию налогоплательщиков. Взимание налога у источника выплаты дохода уменьшает возможности уклониться от налогообложения. [c.178]

Исполкомы сельских и поселковых Советов народных депутатов имеют право с учетом материального положения освобождать отдельных плательщиков от обложения подоходным налогом, а также понижать для отдельных плательщиков размеры налога. Льготы по подоходному налогу регулируются Законом РСФСР О порядке применения на территории РСФСР в 1991 году Закона СССР О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства от 02.12.90 г. [c.126]

Налоги с граждан, основным компонентом которых является федеральный подоходный налог, в период после второй мировой войны резко возросли как в абсолютном, так и в относительном выражении. В 1941 г. домохозяйства выплатили в качестве индивидуальных налогов 3,3 млрд дол. (или около 3% от своего общего дохода в 95,3 млрд дол.) по сравнению с 743 млрд дол. (или 13% от совокупного дохода в 5574 млрд дол.) в 1994 г. [c.82]

Как видно из рис. 5-7, основными источниками поступлений в федеральный бюджет являются подоходный налог с граждан, налог на фонд заработной платы и налог на прибыль корпораций, приносящие соответственно 44, 37 и 10 центов в расчете на каждый собранный в виде налогов доллар. [c.97]

Изменение ставки подоходного налога с граждан. [c.146]

Подоходный налог с физических лиц — прямой налог с граждан, уплачиваемый физическими лицами с полученных ими доходов (заработной платы, доходов от предпринимательской деятельности, авторских вознаграждений и др. доходов). В странах с рыночной экономикой в составе подоходного налога с физических лиц облагаются доходы от некорпоративного бизнеса. Ставки данного налога, как правило, носят прогрессивный характер. Индивидуальный подоходный налог, наряду с налогом на прибыль, выполняет роль встроенного стабилизатора. [c.177]

Налог с граждан взимается при условии выдачи органами, уполномоченными совершать нотариальные действия, свидетельства о праве на наследство или оформления ими договоров дарения. [c.378]

Государственные финансовые органы непосредственно не взимали налогов с граждан. Это делали общины. А вот оценка и определение налоговых поступлений общин, контроль за сроками поступления налогов государство держало в своих руках через органы фиска. [c.8]

Подоходный налог с граждан, занимающихся предпринимательской деятельностью без образования юридического лица, исчисляется налоговыми инспекциями. [c.218]

Учет начисленных и поступивших сумм других налогов с граждан также ведется в лицевых счетах. В сельской местности лицевые счета плательщиков земельного налога ведутся, как правило, в налоговых инспекциях. Они могут вестись и в аппарате местной администрации на основе ведомостей, составляемых налоговой инспекцией. [c.220]

По истечении сроков уплаты налогов с граждан на основе записей в лицевых счетах составляется список недоимщиков. Списки передаются инспекторам налоговых органов для принятия соответствующих мер по ликвидации недоимки. [c.222]

Рассмотренный в этом параграфе материал позволяет сделать два вывода. Первый необходимо твердо усвоить, что налоговые формы определяются как материальные носители перераспределяемой стоимости в реальной экономической действительности. Этот перераспределительный процесс базируется на величине воспроизведенной стоимости. Следовательно, размер налоговых изъятий определяют финансовые ресурсы, свободные от инвестиционных, инновационных и других воспроизводственных потребностей собственников. Фундамент налогообложения составляют экономические отношения, опосредуемые такими объективными категориями, как рента, капитал, амортизация, заработная плата. На их основе и исходя из их денежного эквивалента определяется разнообразие форм, в которых может быть реализована экономическая сущность налога как категории (виды налогов и условия их взимания). Такими налоговыми формами (в современной трактовке) могут быть налоги на доходы от продаж (налог с оборота, налог на добавленную стоимость, налог с продаж), налоги с имушеств (налог с наследств и дарений, налог на недвижимость), налоги на потребление (подоходный налог с граждан, акцизы), налоги на капитал (налог с корпораций, налог на доходы от ценных бумаг, промысловый налог). Эти налоги составляют костяк любой налоговой системы. При конструировании национальных налоговых систем выбор налогов индивидуален, но однотипна их экономическая база рента, капитал, доходы от продаж, заработная плата, в пределах которой определяются границы налоговых изъятий. Все другие платежи и разнообразные сборы, кроме протекционистских таможенных платежей, основываются на чисто политических соображениях и служат решению сиюминутных задач, утяжеляя систему налогообложения и практически не создавая сколько-нибудь существенных бюджетных доходов. [c.82]

Из сказанного выше следует, что в налогообложении существуют две взаимопереплетающиеся подсистемы отношений государства с налогоплательщиками налоговые обязательства юридических и физических лиц. Каждая из этих подсистем основывается на относительно обособленной информационной базе данных, подпадающей под действие налогового законодательства. Сфера подоходного налогообложения в России является наименее исследованной с позиций ее оптимизации по причине, как мы уже указали, отсутствия правительственной программы проведения реформы оплаты труда. Реформирование зарубежных систем налогообложения всегда начиналось с оптимизации налогов с граждан, ибо эти налоги играют ведущую роль в формировании финансовых ресурсов государства. Исследованию налоговых обязательств юридических лиц отечественные наука и практика уделяют самое пристальное внимание. Однако анализ налогообложения сосредоточен в основном на методических проблемах исчисления налогооблагаемой базы и сумм уже существующих налогов. Если и приводятся суждения о необходимости переориентации налогообложения на рентную составляющую и заработную плату, то только в аспекте критической оценки налогов, взимаемых с выручки. [c.201]

Право наследования имущества закреплено статьей 35 Конституции РФ. В случае смерти или гибели собственника его имущество переходит по наследству (по закону или завещанию), наследник обязан заплатить не только налог на наследуемое имущество, но и госпошлину. Госпошлина взимается при любых нотариальных действиях, а также при оформлении судебных или арбитражных дел. Ставки и льготы госпошлины определяет Закон РФ от 31 декабря 1995 г. № 226-ФЗ О внесении изменений и дополнений в Закон РФ "О государственной пошлине" [8 9]. Документом, подтверждающим право наследования является свидетельство о праве наследования. За выдачу свидетельства с наследников первой очереди взимается госпошлина в размере 1 % от стоимости наследуемого имущества, с других наследников — 2%. В случаях нахождения наследуемого имущества за пределами России размер пошлины составляет 1 ММОТ до окончательного определения его стоимости. При уточнении стоимости пошлина взимается в обычном режиме. При исчислении госпошлины на наследуемые автомашины в нотариальные органы необходимо представить документы от судебно-экспертных учреждений органов юстиции, подтверждающие техническое состояние транпортных средств, а возможно, и свидетельство о том, не находятся ли эти автомашины в розыске. По госпошлине действует практически тот же перечень льгот, что и по подоходному налогу с граждан, налогу на имущество физических лиц, земельному налогу и другим налогам, основными плательщиками которых являются граждане РФ. [c.338]

Внимание На 1998 г. утверждена новая шкала ставок по подоходному налогу с граждан Она будет использоваться в расчетах сумм налога по доходам, которые будут получены в 1998 г. Декларация к этому расчету — до 1.04.99 г. [c.353]

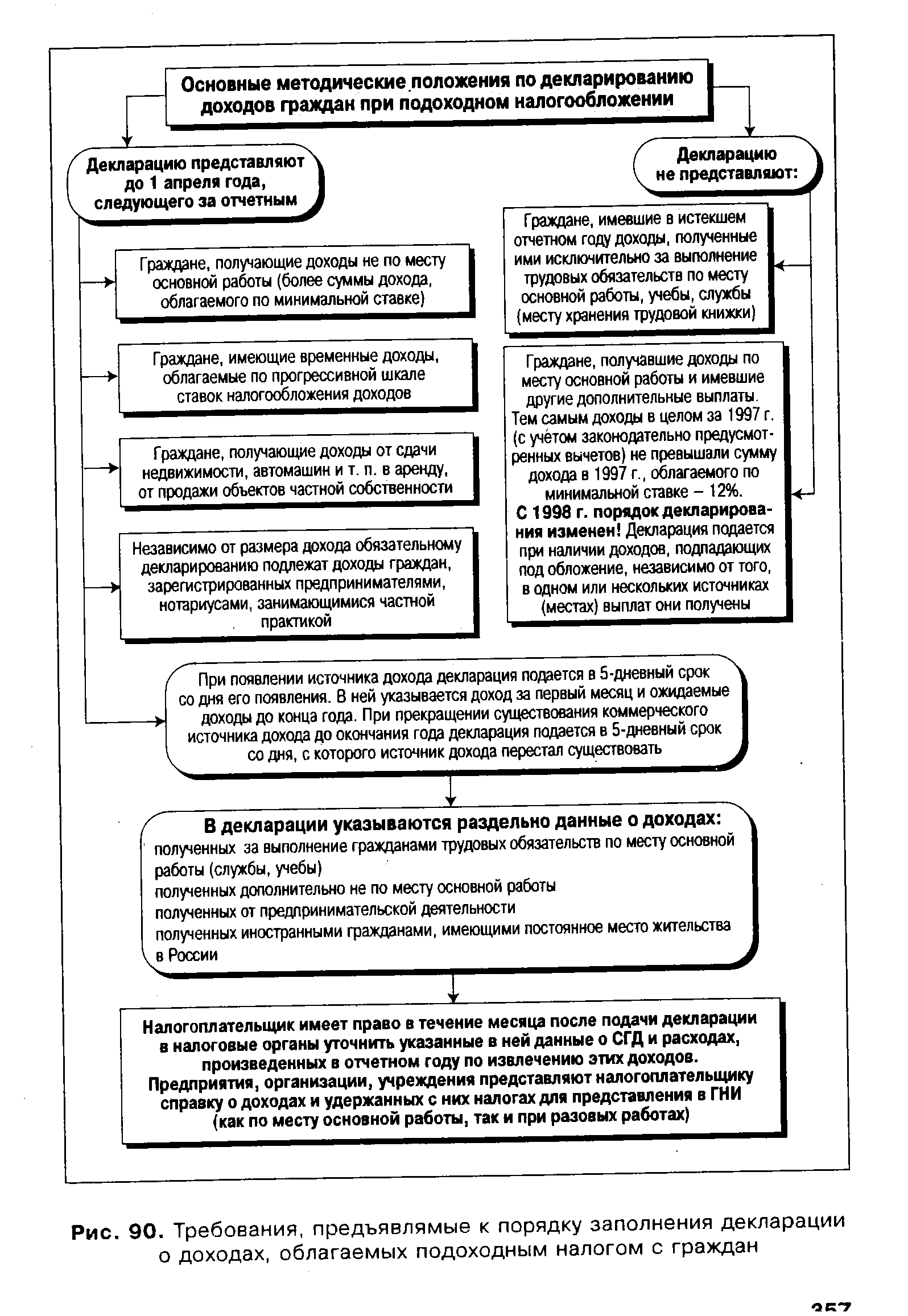

| Рис. 90. Требования, предъявлямые к порядку заполнения декларации о доходах, облагаемых подоходным налогом с граждан |  |

Аналогично удерживается и перечисляется в бюджет подоходный налог с граждан, имеющих в течение года доходы на других предприятиях кроме основного места работы. Каждое такое предприятие, производящее выплаты, обязано сообщать налоговым органам о суммах произведенных конкретному гражданину выплат и суммах удержанного с него подоходного налога. Гражданин должен вести учет всех доходов, полученных в течение года как в денежной, так и в натуральной форме. По окончании года он обязан в установленном законодательством порядке представить в налоговую инспекцию по местожительству деклара- [c.217]

В России размер подоходного налога с граждан дифференцирован в зависимости от размера их годового дохода. Налоги на прибыль (результаты производства) и на имущество (капитал) не дифференцированы, что является их недостатком. Дело в том, что фондоемкость различных производств существенно различается, что предопределяет разновыгодность вложения капитала. Поэтому для стимулирования развития более капиталоемких производств, новейших наукоемких технологий необходима дифференциация налогов на имущество и на результаты производства. [c.253]

Смотреть страницы где упоминается термин Налоги с граждан

: [c.445] [c.289] [c.352] [c.466] [c.241] [c.82] [c.204] [c.238]Смотреть главы в:

Экономикс Принципы, проблемы и политика Изд.13 -> Налоги с граждан