Вторая стадия анализа — расчет финансовых коэффициентов ликвидности, который производится путем поэтапного сопоставления отдельных групп активов с краткосрочными пассивами на основе данных баланса. [c.358]

В экономической литературе по финансовому анализу встречаются рекомендации для оценки кредитоспособности заемщика рассчитывать довольно узкий круг финансовых коэффициентов ликвидности активов, платежеспособности, рентабельности и др. Между тем действующая в настоящее время в России бухгалтерская отчетность обладает огромными аналитическими возможностями, и даже некоторые ее абсолютные количественные данные свидетельствуют о некредитоспособности заемщика. Это означает, что грамотное чтение Бухгалтерского баланса. Приложения к бухгалтерскому балансу и Отчета о прибылях и убытках позволяет обнаружить признаки неблагополучного финансового положения организации. Назовем некоторые из них [c.360]

Именно на основе финансовой отчетности, скорректированной на уровень инфляции, представляется целесообразным расчет основных показателей, характеризующих финансовое состояние предприятия. К числу таких показателей относятся, например, показатели (финансовые коэффициенты) ликвидности, финансовой устойчивости, оборачиваемости активов и капитала, рентабельности. Методика их определения и анализа может стать предметом отдельного рассмотрения, однако общепринятые алгоритмы их расчета достаточно широко известны." [c.427]

Наряду с анализом бюджетов важным элементом внутрифирменного контроля является финансовый анализ бухгалтерской отчетности предприятия, в том числе горизонтальный и вертикальный анализ баланса, трендовый анализ и анализ финансовых коэффициентов (ликвидности, платежеспособности и рентабельности). [c.351]

В настоящей главе представлены арифметические расчеты и значение трех основных групп финансовых коэффициентов — ликвидности (как для целей ликвидации, так и для функционирования), левереджа (также обеих разновидностей) и прибыльности. В ней также рассмотрено, как отбирают и применяют коэффициенты для выявления существенных тенденций и сопоставления результатов деятельности компании с аналогичными показателями других фирм той же отрасли. [c.268]

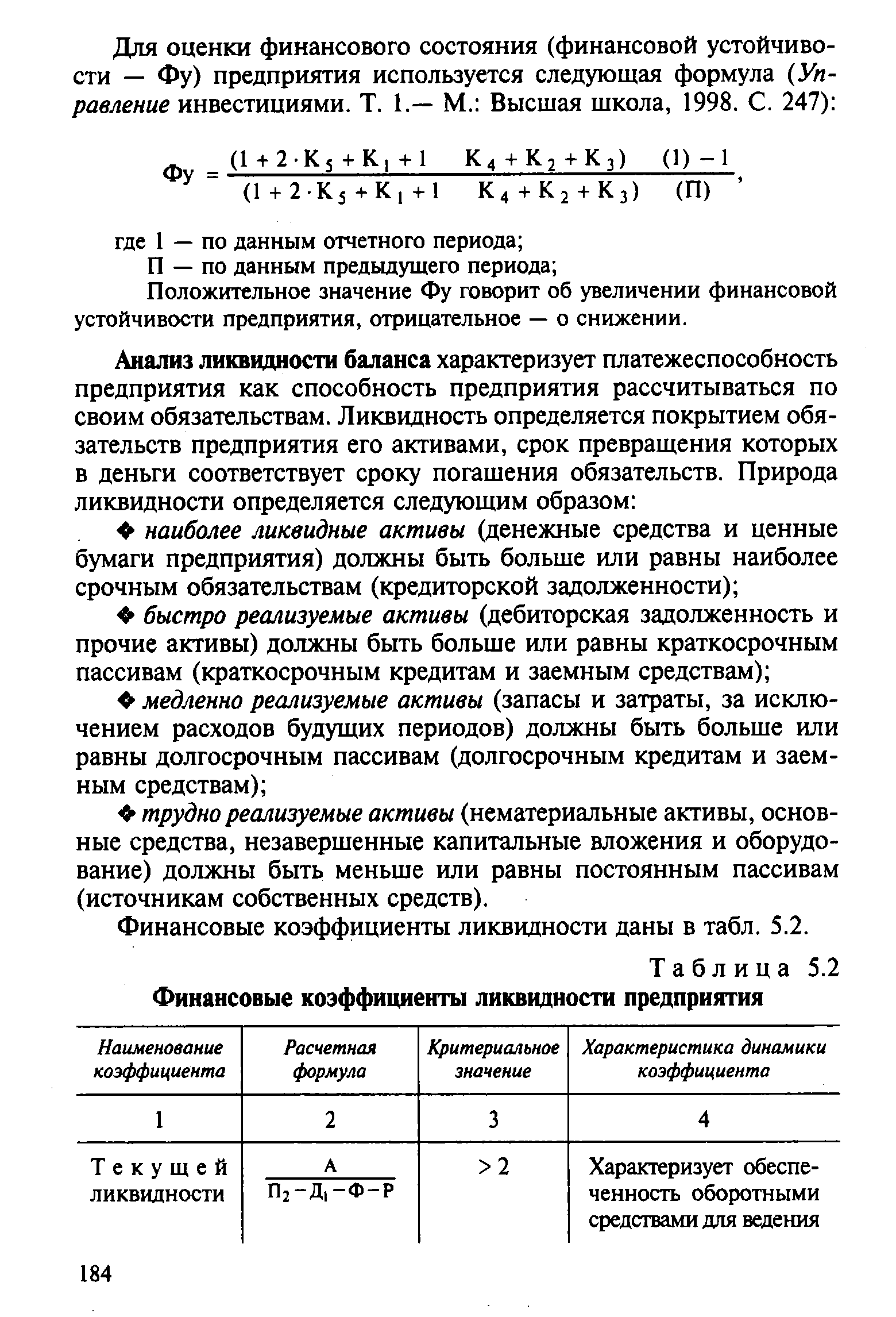

Финансовые коэффициенты ликвидности даны в табл. 5.2. [c.184]

| Таблица 5.2 Финансовые коэффициенты ликвидности предприятия |  |

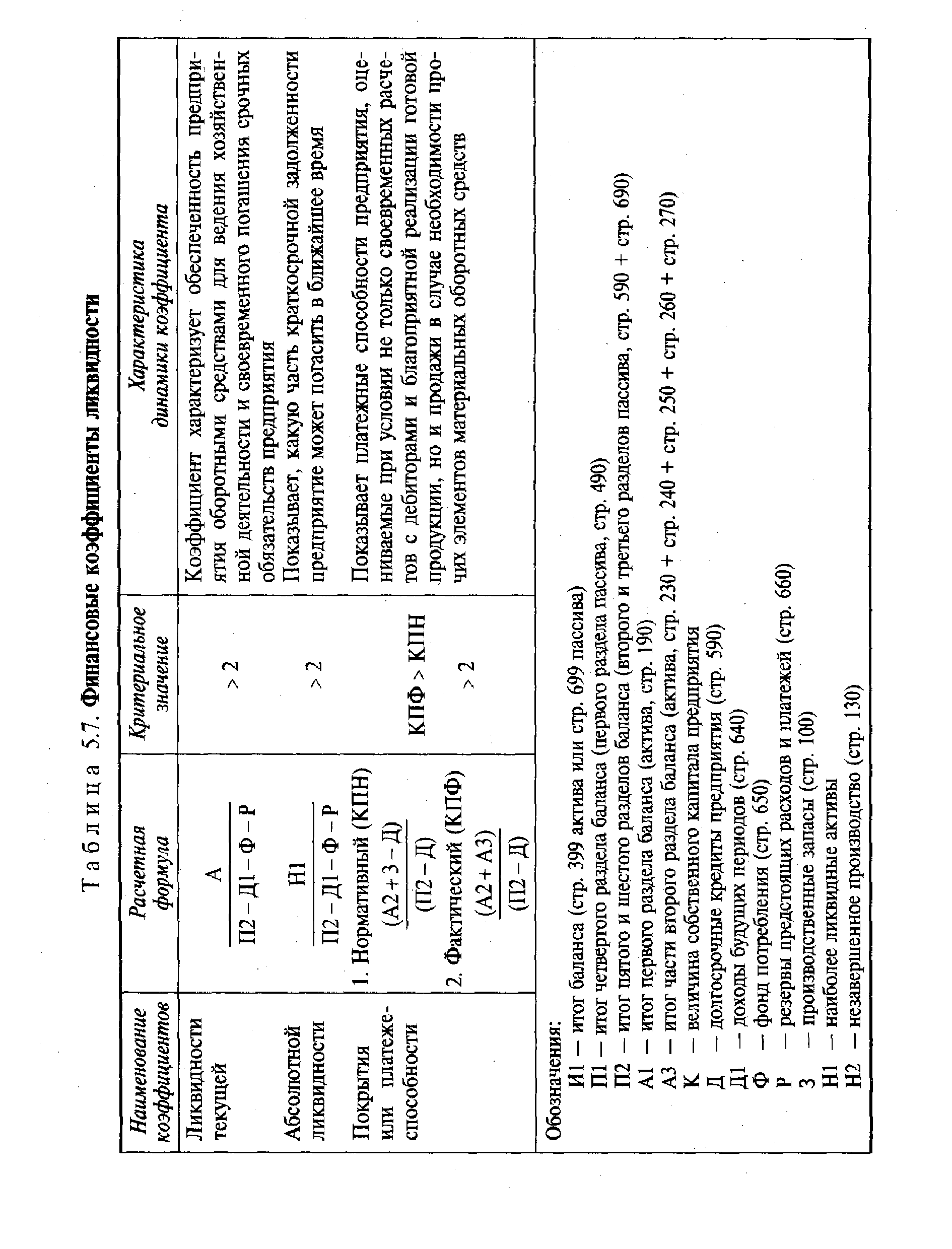

| Таблица 5.7. Финансовые коэффициенты ликвидности |  |

Финансовые коэффициенты ликвидности [c.245]

Такую оценку осуществляют по данным бухгалтерской отчетности за предшествующий период с помощью стандартных финансовых коэффициентов — ликвидности, платежеспособности, оборачиваемости активов и рентабельности активов, собственного капитала и объема продаж. Методика такого анализа изложена в специальной финансовой литературе.1 По результатам анализа финансово-экономического [c.72]

Полезность составления баланса заключается в том, что баланс дает основу для расчета многих финансовых коэффициентов (ликвидность, финансовая гибкость, рентабельность и пр.). Баланс также дает возможность оценить производственное предприятие и его политику в освоении новых производств, оценить его активы. [c.18]

Расчет и оценка финансовых коэффициентов ликвидности баланса организации. Для оценки платежеспособности организации используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Приведенные ниже нормальные ограничения показателей ликвидности получены на основе статистической обработки эмпирических данных, экспертных опросов, математического моделирования и т.д. и соответствуют в основном хозяйственной практике западных фирм. В качестве ориентиров они могут служить и при анализе финансового состояния отечественных организаций. [c.346]

Финансовые коэффициенты ликвидности [c.82]

Например, коэффициент уверенности оценки ликвидности на основе значений финансовых коэффициентов ликвидности рассчитывается следующим образом [c.87]

Критический коэффициент ликвидности (промежуточный коэффициент покрытия коэффициент финансового покрытия) (Кл) [c.47]

Платежеспособность фирмы — важнейший показатель, характеризующий финансовое положение бизнеса. Оценка платежеспособности производится на основе ликвидности оборотных активов, т. е. времени, которое необходимо для превращения их в денежную наличность. Оборотные средства в деньгах должны быть готовы к платежу и расчетам немедленно, поэтому отношение этой части оборотных средств к наиболее срочным обязательствам и краткосрочным пассивам называют коэффициентом ликвидности [c.96]

Номер предприятия Коэффициент ликвидности Коэффициент оборачиваемости капитала Рентабельность активов, % Коэффициент финансовой независимости Доля собственного капитала в оборотных активах, % [c.320]

Следующая группа финансовых показателей используется при анализе совокупной стоимостной оценки средств, участвующих в воспроизводственном процессе. Важнейшими показателями в этой группе являются коэффициенты ликвидности, платежеспособности, маневренности, покрытия, оборачиваемости. Некоторые из них рассмотрены в предыдущих главах. [c.266]

Рассмотренные четыре показателя являются основными для оценки ликвидности и платежеспособности. Тем не менее известны и другие показатели, имеющие определенный интерес для аналитика. Оценку ликвидности и платежеспособности нужно проводить осмысленно например, если величина собственных оборотных средств отрицательна, то финансовое положение предприятия в краткосрочной перспективе рассматривается как неблагоприятное, при этом расчет коэффициентов ликвидности уже не имеет смысла. [c.348]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Стоимость краткосрочных обязательств не может быть покрыта не только наиболее ликвидными, но и быстрореализуемыми активами. Показатели ликвидности баланса и коэффициентов ликвидности не позволяют оценивать активы как ликвидные. Хотя коэффициент текущей ликвидности находится в пределах рекомендуемых значений, но это слишком общий показатель. Коэффициенты финансовой устойчивости, которые в большинстве находятся в пределах рекомендованных значений, показывают несколько нерациональное использование собственного капитала. Таким образом, финансовый анализ деятельности организации еще раз доказал невозможность оценки финансового состояния по отдельным параметрам. Необходим комплексный анализ, который должен также учитывать особенности экономических процессов в стране. [c.343]

Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов. [c.300]

Отметим, что только по этим показателям нельзя безошибочно оценить финансовое состояние предприятия, так как данный процесс очень сложный и дать ему полную характеристику двумя-тремя показателями нельзя. Коэффициенты ликвидности - показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может значительно измениться, например, уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др. Поэтому для более полной и объективной оценки ликвидности можно использовать следующую факторную модель общего показателя [c.643]

За отчетный год сумма собственного оборотного капитала увеличилась на 30%, но его доля в формировании текущих активов уменьшилась с 44 до 42%, а доля заемного капитала соответственно возросла на 2 пункта.Уменьшился и процент обеспеченности материальных оборотных активов собственным капиталом с 57,6% до 52%, что свидетельствует об усилении финансовой зависимости предприятия от внешних кредиторов. По этой причине к концу отчетного периода снизился уровень коэффициентов ликвидности и приблизился к нижней границе нормативного значения. Однако коэффициент утраты платежеспособности больше единицы, а это значит.что в течение ближайших трех месяцев уровень коэффициента текущей ликвидности не окажется ниже нормативного. [c.655]

Коэффициент ликвидности определяется как отношение суммы денежных средств и краткосрочных финансовых вложений к величине краткосрочной задолженности. [c.29]

В настоящее время на страницах экономических журналов дискутируются вопросы о количестве коэффициентов, используемых в анализе финансово-хозяйственной деятельности предприятий. Высказывается мнение, что их чересчур много. Следует учесть, что кроме большого количества коэффициентов ликвидности и устойчивости исчисляются коэффициенты рентабельности, оборачиваемости оборотных средств, фондоотдачи. [c.31]

В каждом классе 20-балльной оценке подвергаются шесть коэффициентов три коэффициента ликвидности (платежеспособности) и три коэффициента финансовой устойчивости. Наибольшее значение придается коэффициенту абсолютной ликвидности, т.е. способности предприятия расплатиться со всеми кредиторами по краткосрочным обязательствам в ближайшее время, за счет свободных денежных средств и быстрореализуемых активов. При этом авторы трактуют абсолютную ликвидность расширительно по сравнению с международными стандартами. Быстрореализуемые активы, по трактовке авторов, это дебиторская задолженность со сроком погашения менее, чем через 12 месяцев. Конечно, это натяжка. Но в данном аспекте, для установления рейтинга примем предложенную классификацию. Авторы считают значение коэффициента абсолютной ликвидности, равное 0,5, достаточным для отнесения в I класс и оценивают такое значение 20 баллами — высшей оценкой. [c.41]

Изменение финансового состояния ссудозаемщика отражается в динамике коэффициентов ликвидности [c.513]

Этот коэффициент иногда называют быстрым коэффициентом ликвидности, он определяет способность предприятия выполнять свои текущие обязательства за счет высоколиквидных активов. При равном показателе общей ликвидности у двух предприятий финансовое положение лучше будет у того из них, которое имеет более высокую долю денежных средств и ценных бумаг в текущих активах. Предпочтительной считают величину коэффициента, равную 1,0, допустимой — величину в интервале 0,7—1,0. На практике во многих отраслях он значительно ниже, поэтому его следует сравнивать с отраслевыми нормами. [c.160]

В данном разделе даются характеристика в динамике коэффициентов ликвидности оценка их вероятных прогнозных значений величина собственных оборотных средств оценка продолжительности операционного и финансового циклов. Расчеты делаются на основании данных из разделов 5 и 6 в части, относящейся к оборотным средствам и краткосрочным пассивам. [c.265]

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение организации как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Уровень ликвидности — достаточно инерционный показатель уровень платежеспособности — исключительно динамичный показатель, особенно в том случае, когда организация предпочитает не держать на расчетном счете относительно большой остаток средств в среднем, а строит свою политику расчетов с кредиторами, основываясь на принципе достаточности генери- [c.295]

Коэффициент текущей ликвидности дает общую оценку ликвидности коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на один рубль текущих обязательств (пассивов). Значение коэффициента в среднем зависит от отраслевой принадлежности коммерческой организации. В экономически развитых странах считается нормальным, когда km варьирует около 2. Данное значение ни в коем случае не является нормативным это аналитическая средняя. Во многих отраслях значение коэффициента текущей ликвидности может существенно отклоняться в любую сторону. Рост показателя в динамике (равно как и других коэффициентов ликвидности) в принципе рассматривается как положительная характеристика финансово-хозяйственной деятельности. Вместе с тем слишком большое его значение (например, по сравнению со среднеотраслевым) также нежелательно, поскольку может свидетельствовать о неэффективном использовании ресурсов, выражающемся в замедлении оборачиваемости средств, вложенных в производственные запасы, неоправданном росте дебиторской задолженности и т. п. [c.299]

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые вряд ли будут использованы в технологическом процессе и которые нельзя реализовать (как товар) на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, т.е. качественная характеристика оборотных средств не доступна внешнему аналитику, поэтому с формальных позиций активы, фактическая ценность которых сомнительна, также используются для оценки ликвидности. Формально при составлении баланса активы, потенциально не обещающие дохода, должны списываться на убытки, однако на практике это делается не всегда, кроме того, например, заранее сложно предсказать долю сомнительной дебиторской задолженности. [c.305]

Как видно из приведенных данных, среди аналитиков нет единодушия в классификации аналитических коэффициентов, что отчасти объясняется исключительным разнообразием индикаторов. Тем не менее видно, что аналитики упорядочивают коэффициенты по значимости следующим образом рентабельность, финансовая зависимость, ликвидность — именно показатели рентабельности занимают верхние позиции по уровню значи- [c.407]

К примеру, оценка финансового состояния предприятия ликвидно сти и рыночной устойчивости по одной из предлагаемых для этой цолк методик основывается на системе следующих финансовых коэффициентов [c.65]

Коэффициенты текущей и срочной ликвидности — это момен-тные показатели, исчисляемые по состоянию на какую-то конкретную дату. Рассматриваемые в отдельности, эти показатели не обеспечивают приемлемой вероятности выделения неплатежеспособных предприятий. Выйти из положения можно за счет совместного использования коэффициентов ликвидности и показателей, характеризующих финансовую устойчивость предприятий. [c.269]

Внешнему пользователю следует помнить, что в арсенале менеджеров и бухгалтеров имеются методы вуалирования отдельных сторон финансового состояния. В литературе описаны случаи, когда для создания иллюзии благоприятного положения с ликвидностью и платежеспособностью предприятие получало в банке долгосрочный кредит, составляло годовую отчетность и затем погашало кредит (естественно с потерями). Подобного рода операции с временным привлечением средств на потенциально невыгодных условиях, с временной переброской ценностей в рамках дружественных структур и т.п., безусловно, возможны и не всегда выявляемы по отчетности, особенно не требующей обязательного аудита. Кроме того, отчетность не дает характеристики ассортиментного состава запасов, реальности востребования дебиторской задолженности, структуры незавершенного производства и т.п., т.е. достоверность аналитических коэффициентов ликвидности всегда относительна. Поэтому аналитические процедуры оценки риска утраты контрагентом платежеспособности в большей степени носят неформализованный характер. [c.320]