Анализ и оценка кредитоспособности заемщика [c.349]

Получение коммерческими организациями кредитов и предоставление их банками связано с еще более трудоемкой работой — с оценкой кредитоспособности заемщика. [c.350]

Сбербанк России разработал Методику оценки кредитоспособности заемщика, включающую два раздела а) количественная оценка финансового состояния организации-заемщика по системе показателей б) качественный анализ рисков. [c.355]

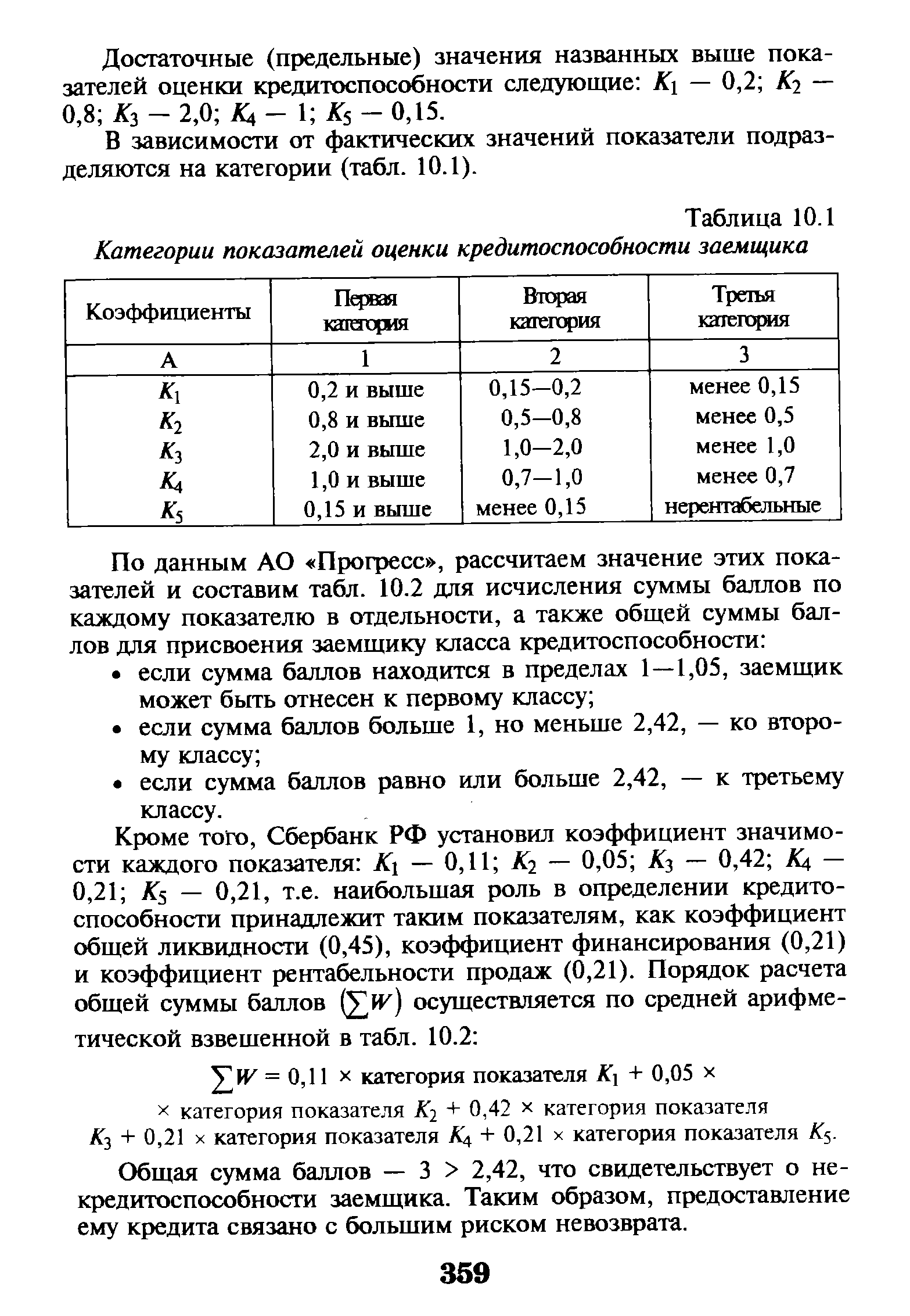

| Таблица 10.1 Категории показателей оценки кредитоспособности заемщика |  |

Наряду с количественными показателями оценки кредитоспособности заемщика банки-кредиторы используют для этих целей совокупность качественных показателей, представляющих собой относительные величины сравнения — коэффициенты, которые можно объединить в пять групп (табл. 10.3) [c.361]

В-третьих, для объективной оценки кредитоспособности заемщика рекомендуется предполагаемые коэффициенты исчислять не менее чем за два года, в том числе — в поквартальном разрезе. Только с учетом объективно складывающейся динамики показателей можно выработать обоснованное суждение о платежеспособности заемщика. [c.362]

Оценка кредитоспособности заемщика. Этот фрагмент анализа выполняется многими коммерческими банками, сталкивающимися с необходимостью принять решение в отношении возможности и условий предоставления кредита потенциальному заемщику. Безусловно, решение обычно принимается, во-первых, под влиянием целого ряда факторов как объективного, так и субъективного порядка, и, во-вторых, оно всегда индивидуализировано в отношении заемщика. Общая идея оценки кредитоспособности такова. [c.365]

Именно последний вариант анализа нашел применение, в частности, в методике рейтинговой оценки кредитоспособности заемщиков, используемой в течение ряда лет одним из банков Санкт-Петербурга. Общая логика этой методики такова. [c.367]

Допустим, вы являетесь специалистом по выдаче кредитов или работником кредитного отдела банка и в ваши функции входит оценка кредитоспособности заемщика. Что вы можете почерпнуть из финансовой отчетности компании [c.759]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков . [c.126]

Унифицированного подхода к оценке кредитоспособности заемщиков не [c.49]

Оценка кредитоспособности заемщика требует качественной инфор- [c.118]

Перестройка кредитной системы на базе создания двух ее уровней (Центрального банка России и коммерческих банков) потребовала более глубокого подхода банков в оценке кредитоспособности заемщиков. [c.93]

Оценка кредитоспособности заемщика [c.418]

Оценка кредитоспособности заемщика — достаточно разработанная тема, и существует множество методик оценки кредитоспособности как в России, так и за рубежом. Каждая методика имеет свою особенность и может быть использована в конкретном случае. Множественность методик определяется и национальными особенностями, и конкретными ситуациями, и просто субъективными особенностями, образованностью лиц, проводящих оценку. Понятие и оценка кредитоспособности заемщика пришли в нашу практику не так давно, а именно в конце 1980-х годов, и, конечно, мы в своих оценках опираемся прежде всего на зарубежный опыт, где этот вопрос более полно изучен и разработан. [c.420]

Оценка кредитоспособности заемщика. Основная цель анализа при оценке кредитоспособности — определить способность и готовность заемщика вернуть ссуду в установленный срок и в полном объеме. [c.424]

В чем сущность оценки кредитоспособности заемщика банком [c.431]

Архитектура мирового фондового рынка на этом этапе развития была представлена двумя уровнями. На верхнем функционировал евро-облигационный рынок. На нижнем — замкнутые и обособленные национальные рынки, на которых операции с ценными бумагами жестко регулировались со стороны национальных органов. Разница между двумя блоками была существенной если на верхнем уровне процентные ставки определялись спросом и предложением, то на национальных рынках — находились под жестким государственным контролем если на верхнем условия и объемы кредитования происходили на основе оценки кредитоспособности заемщиков, то на национальных — экономической политикой и распоряжениями государства. [c.107]

В мировой и российской банковской практике для оценки кредитоспособности заемщика используются различные финансовые коэффициенты. Их выбор определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка. Все используемые коэффициенты можно разбить на пять групп [c.377]

В отечественной практике до недавнего времени коммерческие банки отдавали предпочтение вторичной форме обеспечения. Анализ и оценка кредитоспособности заемщика, его денежных потоков многими банками проводилась формально, используемая информационная база не отличалась полнотой и достоверностью. [c.546]

Банк как кредитное учреждение размещает в ссуду прежде всего не собственные, а привлеченные средства. Доля дохода, получаемая банком, представляет собой компенсацию за посредничество, риск невозврата долга, принятый банком, и оценку кредитоспособности заемщика. Риск невыполнения обязательств перед банком по его активам, как правило, превышает риск невыполнения обязательств перед вкладчиком по пассивам. Таким образом, банк принимает на себя риск неплатежей по ссудам. Кроме того, вкладчики допускают более низкую процентную ставку по средствам, передаваемым в банк, чтобы не заниматься поиском клиентов и оценкой их кредитоспособности. [c.577]

Положение организаций (предприятий) может быть неустойчивым и устойчивым одна часть из них может обанкротиться, другая -нет. Анализ оценки кредитоспособности заемщика и оценки и прогнозирования возможного банкротства организации (предприятия) выполняется многими коммерческими банками, сталкивающимися с необходимостью принимать решение в отношении возможности и условий предоставления кредита потенциальному заемщику. Безусловно, решение обычно принимается под влиянием целого ряда факторов как объективного, так и субъективного порядка оно всегда индивидуализировано в отношении заемщика. [c.35]

Показатели, характеризующие кредитный портфель банка, целесообразно изучать в динамике, выявляя факторы, оказавшие влияние на изменение его объема, структуры и качества. Это должно позволить на заключительном этапе разработать меры по совершенствованию кредитной политики банка fta перспективу. В качестве таких мер могут выступать совершенствование методики оценки кредитоспособности заемщиков и учет ее результатов при выработке условий кредитования применение оптимальных форм обеспечения возвратности кредитов, позволяющих получить дополнительные гарантии и снизить кредитные риски изменения сфер вложения кредитных ресурсов и целевой направленности выдаваемых ссуд с целью большей диверсификации портфеля усиление предварительного и последующего контроля за выполнением заемщиками условий кредитных договоров совершенствование тех или иных элементов организации кредитного процесса и др. [c.268]

При получении всех документов от заемщика банк-кредитор проверяет кредитоспособность и платежеспособность заемщика и гаранта, оценивает способность заемщика своевременно выплачивать кредит и проценты по нему. Каждый банк-кредитор использует свою собственную методику оценки кредитоспособности заемщика, которая, как правило, составляет его коммерческую тайну. После оценки кредитоспособности заемщика и выгодности кредитной операции банк заключает с заемщиком кредитное соглашение (кредитный договор). Кредитное соглашение содержит вид кредита, сумму и срок кредита, расчеты процентов и комиссионных вознаграждений банка за его расходы, связанные с выдачей кредита, вид обеспечения кредита, форму передачи кредита заемщику. [c.286]

Как отмечалось выше, для оценки кредитоспособности заемщика важное значение имеют источники информации, которые на данном этапе могут включать [c.252]

Кроме основных показателей, для оценки кредитоспособности заемщика могут использоваться дополнительные. [c.291]

Согласно закону кредитная история — это информация, состав которой определен федеральным законом, характеризующая исполнение заемщиком принятых на себя обязательств по договорам займа (кредита) и хранящаяся в бюро кредитных историй. Насколько важны взаимоотношения по созданию, использованию и сохранению кредитных историй для государства, видно по уровню принятого нормативно-правового акта. Это федеральный уровень указанные взаимоотношения регулируются Федеральным законом О кредитных историях от 30 декабря 2004 г. № 218-ФЗ. Важность и актуальность данного Закона бесспорны, так как затрагиваются вопросы, касающиеся банковской тайны. В соответствии с нормами Закона предоставление кредитного отчета пользователю кредитной истории и иным лицам, имеющим законное право на получение кредитного отчета, не является нарушением служебной, банковской, налоговой или коммерческой тайны. Данный Закон также был необходим для создания условий формирования рынка доступного жилья через развитие ипотечного кредитования, поскольку будет обеспечено сокращение затрат банков на оценку кредитоспособности заемщиков и снизится стоимость ипотечных жилищных кредитов, повысится их доступность для населения. [c.235]

Раскрывая интересы банка в оценке кредитоспособности заемщика, следует подчеркнуть целесообразность и последовательность его действий в отношении будущего клиента. Предполагаемую доследовательность действий можно сгруппировать в четыре этапа. [c.350]

Предполагаемая система количественных и качественных показателей оценки кредитоспособности заемщика с успехом может широко использоваться как кредитными отделами банков при рассмотрении кредитных заявок, оценке бизнес-риска и финансового риска, так и кредитозаемщиками при составлении бизнес-плана для обоснования необходимости и целесообразности получения кредита. [c.362]

Принцип древовидной структуры системы показателей предполагает, что чаще всего в системе должны наличествовать частные и обобщающие показатели, причем наиболее оптимальным считается обеспечение логического развертывания частных показателей в обобщающие. Подобная логика не является чем-то принципиально новым. В частности, ресурсы предприятия могут быть сведены в три группы — материальные, трудовые и финансовые причем соотношение между этими видами ресурсов, во-первых, может зависеть от вида деятельности (например, в компаниях, работающих в сфере высоких технологий, значимость расходов, связанных с трудовыми ресурсами, может быть относительно меньшей в финансовых компаниях высока значимость финансовых ресурсов и т.п.) и, во-вторых, безусловно управляемо. Эффективность каждого вида ресурсов оценивается собственными показателями (фондоотдача, производительность труда, оборачиваемость), которые играют роль частных показателей системы вместе с тем эти показатели вполне логично могут быть дополнены небольшим числом обобщающих индикаторов, например, ре-сурсоотдачей. Этот подход достаточно широко применяется в финансовом анализе ниже будет приведена методика оценки кредитоспособности заемщика, основывающаяся на идее использования одного обобщающего и нескольких частных показателей. [c.91]

Качество методов оценки кредитоспособности заемщика банка, Тамбов ТГТУ, 2001.-126 с. [c.34]

Вишняков И.В. Методы и модели оценки кредитоспособности заемщиков. - СПб СПбГИЭА, 1998, стр. [c.34]

Среди всего многообразия методик оценки кредитоспособности существуют наиболее известные — это PARSER, AMPARI, правило шести С. Состав этих методик изложен ниже на рис. 16.1. Там же, как четвертая, представлена методика, изложенная в работе Банковское дело под ред. О.И. Лаврушина, автором которой является Н.И. Валенцева. Данная методика рассматривается здесь потому, что обладает оригинальностью и использует денежный поток как один из критериев оценки кредитоспособности заемщика. Это позволяет сделать. финансово обоснованный прогноз о перспективах заемщика и использовать эту методику для предоставления кредитов на длительный срок. Последней на рис. 16.1 представлена методика, разработанная специалистами Ассоциации российских банков (АРБ), которая получила определенное распространение в последние годы. Ниже приводятся основные показатели некоторых методик оценки кредитоспособности заемщика. [c.420]

Анализ зарубежных методик показывает, что в основе их лежат пять принципов кредитования целенаправленность, материальная обеспеченность, платность, срочность.и возвратность кредита, которые очень явно просматриваются через пункты методик. Характеристики методики Н.И. Валенцевой так явно не указывают на эти пять признаков и хотя бы в этом имеют уже формальные отличия от представленных зарубежных методик. Однако автор не ставит своей целью анализ различных методик оценки кредитоспособности заемщика, тем более что методик этих множество и каждая из них имеет свои особенности и положительные моменты. Целью является определение места понятия кредитоспособности в ряду платежеспособности и ликвидности, представление различных, наиболее оригинальных, методов оценки кредитоспо- [c.420]

СИСТЕМА 6С" ["6С System"] — система оценки кредитоспособности заемщика, используемая западными коммерческими банками. Она включает следующие характеристики репутацию заемщика размер и состав используемого им капитала сумму и цели привлечения кредита уровень обеспеченности кредита срок использования заемных средств конъюнктуру рынка, на котором заемщик осуществляет свою деятельность ( в английськом переводе ключевые значения этих характеристик начинаются с буквы "С"). [c.431]