Если обозначить цену Р, а величину спроса Q, то показатель (коэффициент) ценовой эластичности спроса ЕР равен [c.187]

| Рис. 3.3. Линия рынка ценных бумаг (SML) — зависимость доходности акций от величин их р-коэффициентов |  |

Далее меняя величину р-коэффициента определяем требуемую доходность, которая увеличивается по мере роста доли заемных средств. [c.196]

Полученное в результате реализации алгоритма распределение ресурсов должно быть проанализировано с точки зрения возможности практического применения. Необходимость анализа связана с оценкой величины коэффициента доверия р. Если величина последнего достаточно представительна, полученное распределение ресурсов можно считать достаточно надежным с вероятностной точки зрения. Если же значение коэффициента доверия слишком незначительно, необходим дополнительный анализ стохастических сетей с целью нахождения способов увеличения доверительных оценок. Это достигается изменением вероятностного закона распределения ресурсов в сторону увеличения вероятности разработки с меньшим количеством ресурсов. Однако законы распределения ресурсов заложены в дереве исходов, которое содержит варианты достижения цели локальной разработки. Следовательно, необходимо умение выбирать такие варианты, которые были бы оптимальными с точки зрения объема потребляемых в процессе разработки ресурсов. Выбор оптимального варианта предполагает в дальнейшем его осуществление на основе проведения таких организационно-технических мероприятий, которые повысили бы вероятность реализации этого оптимального варианта. Основным мероприятием является повышение вероятности отдельных направлений хода разработки, в конечном итоге формирующих именно этот оптимальный вариант. [c.16]

Если для изделия невозможно найти аналогичные изделия, то применяют метод динамических коэффициентов. Сущность его состоит в том, что величина М . в формуле (10.1) заменяется величиной М Д , где My — фактических расход -го материала на г -е изделие за прошлый период Р — коэффициент изменения производственной программы по f-му изделию, Д. — коэффициент снижения нормы расхода -го материала в плановом периоде. [c.196]

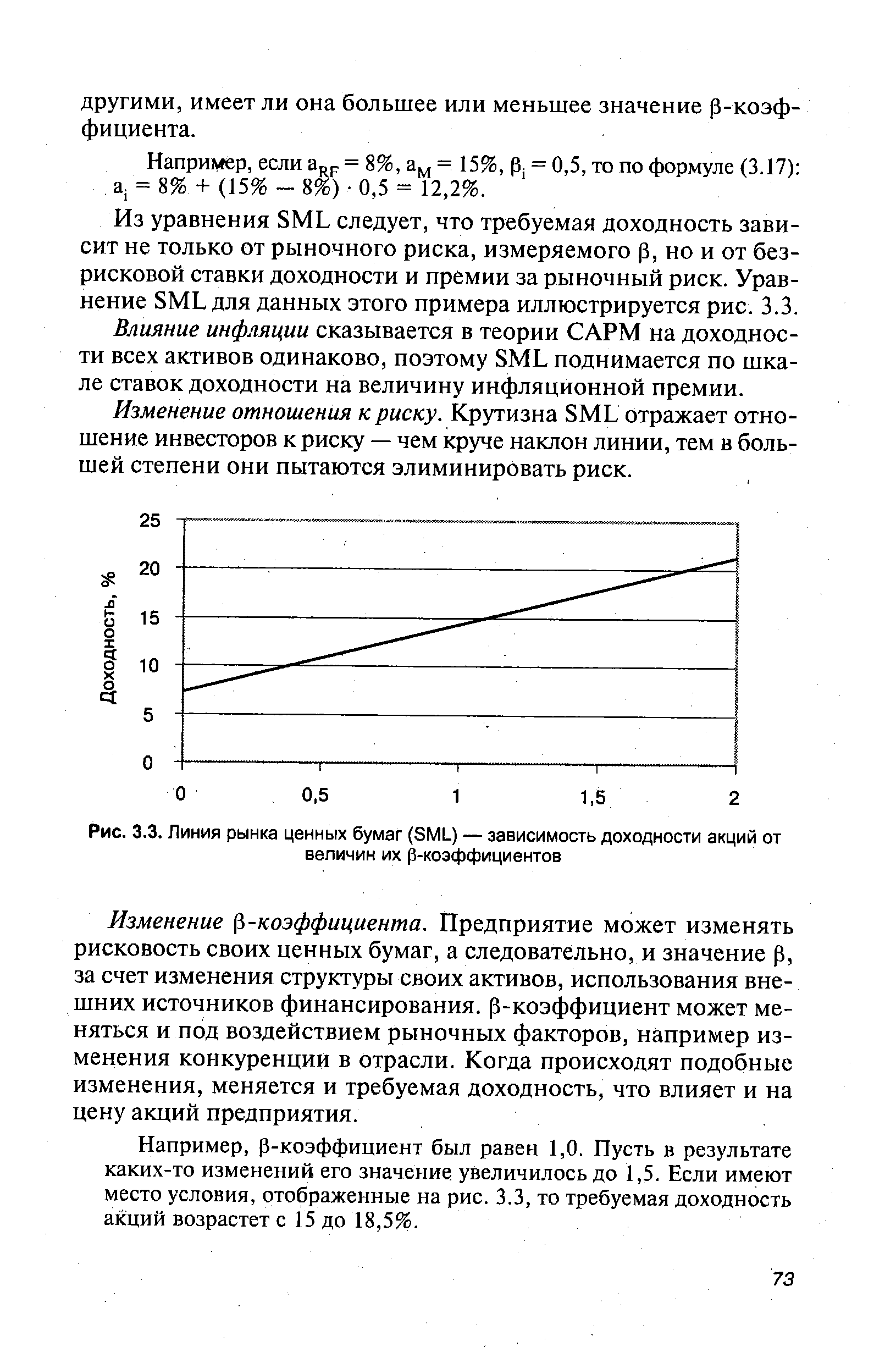

Таким образом, в нашей формуле ожидаемой доходности, rm—г — рыночная премия за риск, или цена риска, для средней акции это дополнительная доходность, превышающая безрисковую доходность, которая требуется, чтобы компенсировать инвесторам принимаемую ими дополнительную величину риска PJ — Р-коэффициент i-й акции (rm—rf)p. — премия за риск владения i-й акцией. Этот показатель варьируется в зависимости от того, является ли данная акция более или менее рисковой по сравнению с другими, т.е. имеющей большее или меньшее значение Р. Следовательно, если г,=9%, гт=13% и Р =0.5, то, согласно формуле [c.232]

Из (12.13) очевидно, что коэффициент р определяет величину изменения в среднем текущего значения yt при изменении ожидаемого [c.283]

Для этой кривой отношение AQ/AP является величиной постоянной и равной —Ь, кривая, однако, не имеет постоянного коэффициента эластичности. Как следует из рис. 2.9, по мере движения вниз по кривой величина отношения P/Q снижается, и, следовательно, значение эластичности тоже снижается. В окрестности пересечения кривой с осью цен Q крайне мало, а поэтому резко возрастает значение Ер = — b(P/Q). Когда Р = а/2Ь и Q = а/2, Ер= —b (a/2b) (2/a) = —b/b = —1. А в точке пересечения кривой с осью количества Р — 0, и поэтому Ер = 0. Так как мы изображаем кривые спроса (предложения), откладывая цену по вертикальной оси и количество по горизонтальной, то AQ/AP = (1/тангенс угла наклона кривой). В итоге при любом сочетании цены и количества, [c.39]

В соответствии с полученными значениями коэффициента вариации строится график темпа прироста для каждого р-того критерия экологического состояния территории на абсциссе откладывается значения ер на ординате - равные отрезки, обозначающие изменение величины экологической составляющей (д 8эк ) вследствие негативного воздействия факторов окружающей среды (рис. 4). [c.15]

В2 1 коэффициент роста производительности Р - нормы амортизационных отчислений на полное восстановление (реновацию) соответственно базовой и новой техники, рассчитанные как величины, обратные сроку службы с учетом морального износа 1/Т И 1( и 9 - годо- [c.94]

Экономический эффект с учетом вероятностного характера можно определить умножением его расчетной величины ДСП. н на коэффициент р, выражающий вероятность получения данной величины [c.231]

Из рассмотренного примера видно, что общетеоретические дискуссии по поводу оптимальной величины коэффициента распределения эффекта Крэ бессмысленны, так как она определяется в каждом конкретном случае специфическим соотношением показателей С, Э, Зпр, Цо и параметров уравнения спроса а и Ь. Можно только констатировать, что по результатам расчетов, подобных тому, что приведен выше, мода оптимального значения Крэ находится в пределах 0,4 - 0,6. На них и следует ориентироваться в большинстве случаев. Если говорить точнее, то не будет большой ошибкой разделить эффект повышения качества Э - 3 р поровну между производителем и потребителем. [c.207]

Чем выше бетта-коэффициент, тем сильнее воздействие анализируемого фактора на результативный признак, так как р -коэффициент отражает, на какую часть своего среднеквадратического отклонения изменится результативный показатель с изменением факторного признака на величину одного его квадратического отклонения. [c.77]

Вопрос р коэффициенте полезного действия человека-машины, по-видимому, недостаточно еще изучен. Однако уже из сказанного ясно, что измерение тяжести работы по расходу энергии и по полезному эффекту этой работы дало бы совершенно различные результаты. Если бы мы захотели выразить формулой взаимозависимость между этими величинами, то пришлось бы дать ей следующее выражение Е = С + ke, где Е — весь суточный расход энергии в больших калориях, С — постоянная величина для человека данного веса и данной поверхности теплоотдачи, равная минимальному суточному расходу его нри отсутствии работы4, k— коэффициент, указывающий, во сколько раз весь прирост расхода во время работы больше полезного эффекта этой работы, и е — энергия, соответствую- [c.22]

М = [3(1 - К)х1002]/(К. х Р2), где М — объем наблюдений, человеко-моментов К — коэффициент загруженнфсти исполнителей работой, установленный как средняя величина по данным прошлых наблюдений Р — допустимая величина ошибки результатов наблюдения (в пределах от Здо10%). [c.148]

Величина р актива говорит о том, насколько его риск больше ш меньше риска рыночного портфеля. Активы со значением Р > 1 бол рисковы, а с Р < 1 — менее рисковы, чем рыночный портфель в цело Положительное значение р-коэффициента говорит о том, что дохо, ности актива (портфеля) и рынка при изменении конъюнктуры мен ются в одном направлении. Если Р < 1, то доходность актива измен ется в том направлении, в каком изменяется доходность рынка, но бол низкими темпами. Если р > 1, то темпы изменения доходности акти] [c.326]

Для измерения величины систематического риска существует i циальный показатель — р-коэффициент, который позволяет оцени риск индивидуального инвестиционного проекта по отношению к ур( ню риска инвестиционного рынка в целом. Этот показатель в осш ном используется для анализа рискованности вложений в отдельн ценные бумаги. Р-коэффициент определяет влияние общей ситуац на рынке на судьбу каждой ценной бумаги с использованием еле ющего критерия [c.241]

Если не учитывать время ОЗЦ, тогда нормативный процент ремонтных работ но ЕШВ, соответствующий продолжительности проходки скважины Лпл=32сут, составит на электроприводе 4% и на ДВС — 5%. В среднем апл = 4,57о, a e учетом коэффициента Р величина а=рап л = 0,9 15X4, 5=4,1%. [c.163]