| Рис. 3.3. Существование возможности арбитража |  |

Однако, если иметь в виду более общие модели, то вполне возможно отсутствие арбитража и без существования мартингальных мер, что показывает пример 1, приведенный в 2Ь, гл. VI. [c.329]

Другими словами, отсутствие арбитража означает запрет на существование такого портфеля, цена которого равна 0, отсутствует возможность отрицательных выплат, а вероятность положительных выплат положительна. Приведем без доказательства следующую теорему. [c.463]

Как уже было упомянуто, возможностей для существования совершенной ценовой дискриминации в реальной жизни практически нет. Чтобы рассмотреть этот вид ценовой дискриминации более подробно, необходимо предположить, что отсутствует арбитраж, и производитель обладает полной информацией о каждом из потребителей своей продукции, ему известны кривые спроса каждого потребителя (т. е. он знает их готовность платить). Так как в реальности это вряд ли возможно, то ценовая дискриминация первой степени является по большей части теоретической ситуацией. [c.207]

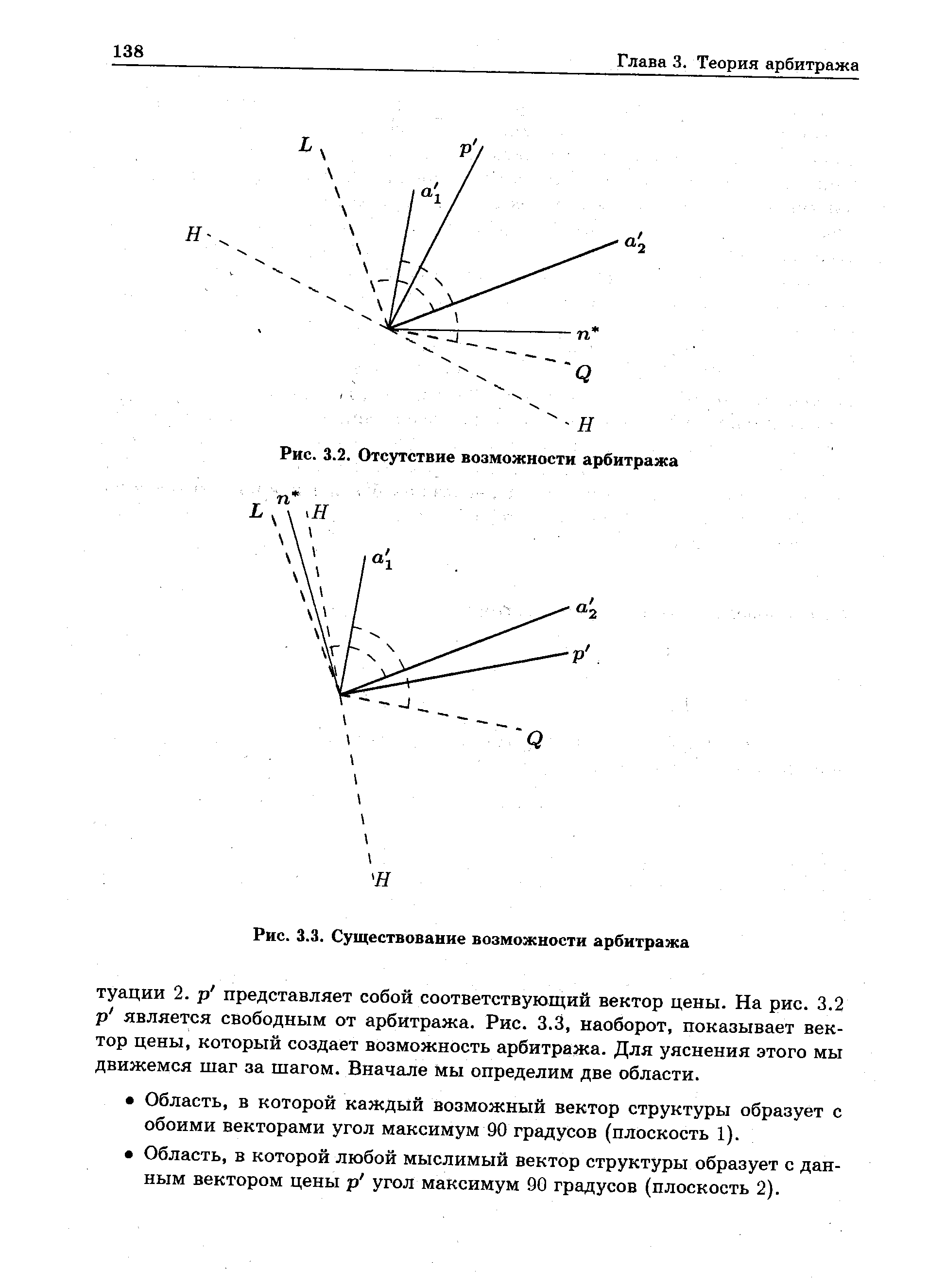

Теорию арбитража формально можно изобразить через лемму Минковского—Фаркаша. Эта теорема разделения содержит четкие критерии для различения между рынками капитала с существованием и без существования возможностей арбитража. Характерным для свободы от арбитража является существование ценового вектора как линейной комбинации линейно независимых векторов. Если этой линейной комбинации не существует, то возможны арбитражные прибыли. Мы хотим изобразить лемму графически и вынуждены для этой цели провести некоторую подготовительную работу . Первая задача — познакомиться с необходимыми аспектами векторной алгебры. На основе этого мы соединим формальные выводы леммы с уже полученными знаниями из обоих предыдущих разделов этой главы. [c.133]

Признаком свободы от арбитража является существование ценового вектора как положительной линейной комбинации линейно независимых векторов. Для объяснения экономического содержания леммы Минковского— Фаркаша мы проинтерпретируем ЛНВ в качестве возвратных потоков обеих ценных бумаг при вступлении в силу определенной ситуации. Мы говорим о возможности арбитража, если выполнены одновременно два векторных уравнения. Первое связывает структуру арбитражного портфеля с ЛНВ. Второе связывает рыночные цены и структуру портфеля. Для того чтобы можно было изобразить содержание леммы при помощи данных из табл. 3.1, мы сперва определим 2 х 1-вектор структуры портфеля1 [c.136]

Вторая модель - модель, "управляемая ценой", обсуждаемая в данной главе, также основана на взаимодействии двух разных и взаимодополняющих друг с другом групп трейдеров. Первая группа шумовых трейдеров своим коллективным поведением приводит к росту волатильность цен по ускоряющейся, но стохастической спирали, обеспечивая, тем самым, возникновение ценовых пузырей. Рациональные инвесторы, понимая, что пузырь не подкреплен фактами, оценивают существование связанного с ним риска краха или серьезной коррекции, которая может привести цену назад к фундаментальной стоимости. Это поведение, воплощенное в условии отсутствия арбитража, приводит к следующим последствиям аномально взмывающие ввысь цены подразумевают растущую угрозу краха, определяемая как реальная возможность реализации такого сценария уже на следующий день с некоторой вероятностью. Растущий риск краха -неизбежная темная сторона рыночных доходов. Повторимся еще раз, крахи - это стохастические явления, оцениваемые количественно их коэффициентом риска, который отклоняется от нормального значения по мфе роста рьшочнои стоимости. В данной модели долгосрочное стационарное поведение рынка состоит из ряда временных интервалов, описываемых случайным блужданием, перемежающихся с интфвалами пузырей, которые заканчиваются крахами, возвращающими рынок ближе к фундаментальным оценкам, подобно тому, как резвящийся щенок, бегущий на поводке со своей хозяйкой, получает тычки, которые встряхивают его каждый раз, когда он полностью натягивает поводок. Замечательным свойством данной модели является то, что крах никогда не наступает при условии, что цены остаются в разумных пределах. Это происходит в силу того факта, что коэффициент риска краха является сильно нелинейной функцией ценового уровня, которая работает подобно усилителю. Вероятность краха, таким образом, очень низка при незначительных колебаниях цены от фундаментальной стоимости, но она все больше растет по мере роста цены. Даже если рыночная цена взмывает ввфх, всегда остается возможность, что она вернется к исходному положению мягко, без краха. Данный сценарий, однако, становится все менее и менее вфоятным, по мфе роста цены. [c.155]

Эволюция политических систем от абсолютных правителей к демократическим правительствам обычно рассматривается как движение в сторону большей политической эффективности. В том смысле, что демократическое правительство дает все более и более широкий доступ общественности к процессу принятия политических решений, ликвидирует возможности конфискации богатства по произволу правителя и развивает механизмы обеспечения контрактной дисциплины с помощью независимой судебной системы — в этом смысле результат эволюции политической системы действительно является шагом в направлении большей политической эффективности. Но было бы неверно рассматривать этот результат как возникновение эффективных политических рынков, понимаемых так же, как мы понимаем эффективные экономические рынки. Существование эффективных экономических рынков влечет за собой такую сильную конкуренцию, которая через арбитраж и информационную обратную связь приближает рынок к условиям нулевых трансакционных издержек в теореме Коуза. Такие рынки в экономическом мире встречаются редко, а в политическом мире — еще реже. Верно, что движение в сторону демократического общества снижает законодательные тран-сакционные издержки каждого акта обмена (как показали Вайнгаст и Маршалл, 1988). Но издержки агентской деятельности между избирателем и законодателем, между законодателем и чиновником становятся очень велики по мере того, как растет число обменов и, следовательно, расширяется общий размер сектора политических трансакций. Более того, рациональное неведение в отношении политических, как и формальных экономических, правил, преследует цель облегчения обмена, хотя демократия в политической системе не равнозначна конкурентному рынку в экономике. Это различие имеет большое значение для эффективности прав собственности. [c.73]

Смотреть страницы где упоминается термин Существование возможностей арбитража

: [c.284] [c.239] [c.160] [c.486] [c.54]Смотреть главы в:

Финансирование и инвестирование -> Существование возможностей арбитража