Отчет о результатах хозяйственной деятельности и балансовый отчет-два основных отчетных финансовых документа, используемых в практической деятельности фирм. В балансовом отчете отражены активы фирмы, ее денежные обязательства и стоимость имущества за вычетом обязательств по состоянию на конкретный момент времени. Отчет о результатах хозяйственной деятельности, называемый также отчетом о прибылях и убытках, является наиболее важным из этих двух документов с точки зрения содержащейся в нем маркетинговой информации. В нем приводятся сведения об объеме продаж фирмы, себестоимости реализованной продукции и издержках за определенный отрезок времени. Изучая отчеты о результатах хозяйственной деятельности за последовательные отрезки времени, фирма может выявить возникновение благоприятных или неблагоприятных тенденций и принять соответствующие меры. [c.685]

В качестве критерия оценки эффективности руководства часто пользуются показателем нормы прибыли на вложенный капитал, который рассчитывают на основе данных, содержащихся в отчете о результатах хозяйственной деятельности и балансовом отчете фирмы. Чаще всего для расчета этого показателя пользуются следующей формулой [c.690]

И наконец, в-третьих, заслуживает внимательного изучения система ежемесячных бухгалтерских отчетов. Она подобна системе балансовых отчетов отечественных предприятий, но гораздо проще и, главное, изначально нацелена на поиск решений возникающих проблем. Ежемесячный бухгалтерский отчет рассматривается не как средство для обвинения ответственных лиц за неверные решения, а как средство выявления проблем и распределения их решения между всеми заинтересованными подразделениями. Для этого предусмотрены специальным образом организованные встречи по проверкам деятельности, реализующие принцип участия всех заинтересованных руководителей. [c.13]

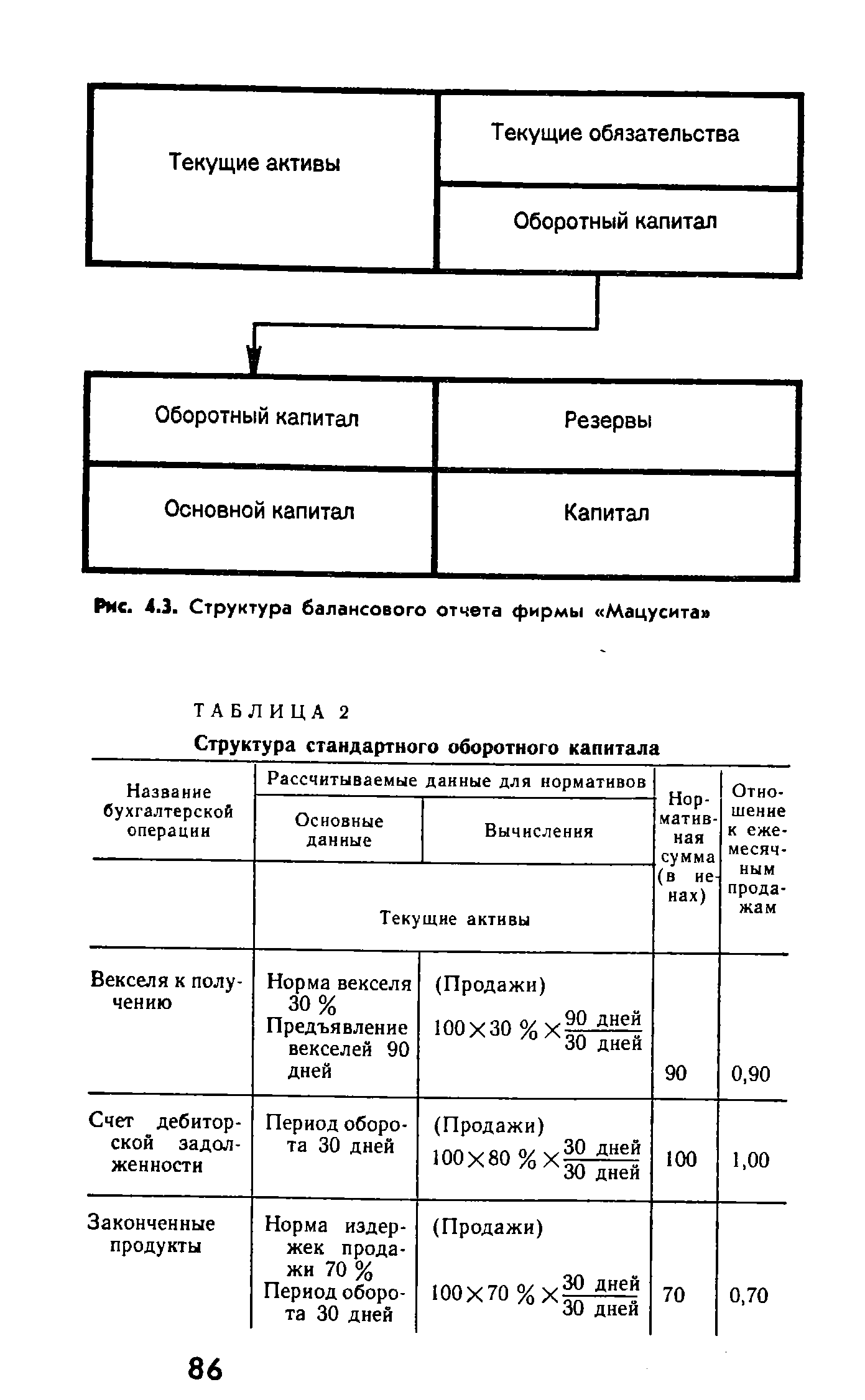

| Рис. 4.3. Структура балансового отчета фирмы Мацусита |  |

С целью лучшего контроля и анализа каждая бизнес-единица ведет свой учет и составляет сегментарную отчетность (отчет о финансовых результатах и балансовый отчет). Для предприятия в целом отчетность составляется на основе консолидации сегментарной отчетности СБЕ. [c.256]

Предпосылкой успешного функционирования системы СВИФТ явилась стандартизация форматов сообщений и адресов, т. е. разработка и фиксация единого языка банков . Этот процесс начался в 70-е годы. В 1974 г. Международный комитет завершил разработку типовых сообщений движение платежей клиентов, межбанковское движение платежей, данные о кредитных и валютных операциях, выписки из текущих счетов банков за один день, включая записи в кредит и дебет счетов. В 1988 г. завершена стандартизация операций продажа и оформление ценных бумаг, инкассовые и аккредитивные операции отчет об управлении наличными средствами (балансовый отчет) для клиентов чек/блокирование счета торговля драгоценными металлами синдицированный кредит дорожные чеки гарантии и др. [c.419]

Предположим, что после регистрации вашего предприятия вы выпускаете 10 000 обычных акций на сумму 1000 000 руб. Это действие заставляет и ваши активы, и вашу собственность увеличить с 0 до 1000000 руб. Балансовый отчет в этом случае должен гласить [c.37]

Балансовый отчет — это фотоснимок предпринимательства в данный момент времени. Он показывает специфические виды активов, обязательств и собственности. Термин денежные средства , следовательно, представляет собой журнальную статью, или детализированное подмножество, обобщенного термина активы . [c.37]

Предположим, что эта операция завершает отчетный период в один месяц или один квартал. Сальдо на счетах представляет фотоснимок предпринимательства на конец рабочего дня, последнего в этом периоде. Если мы объединим три позиции нераспределенных прибылей, получим следующий балансовый отчет [c.40]

Интересно отметить, что хотя предприятие Метрополь получило прибыль в сумме 37 500 руб., денежные средства уменьшились в период между первой и восьмой операциями с 1000 000 руб. до 926 500 руб. — снижение на 73 500 руб. Как же Метрополь может быть рентабельным предприятием, если теряет денежные средства в процессе хозяйственной деятельности. Общее правило определения движения денежных средств состоит в том, что любое нетто-увеличение актива, естественно, кроме увеличения самих денег, приводит к уменьшению денежных средств. Любое нетто-увеличение обязательств и собственности в балансовом отчете приводит к их увеличению. Изменения в денежных средствах должны учитываться следующим образом [c.41]

Статьи балансового отчета стремятся увеличивать денежные средства [c.41]

Консолидированный балансовый отчет [c.62]

Перед тем, как перейти к обсуждению наиболее важных соотношений, используемых в анализе, очень важно привлечь внимание ко многих ограничениям, присущим анализу с помощью уравнений. Первостепенная (очевидная) трудность состоит в различиях методов составления бухгалтерской отчетности, применяемых различными компаниями в различных странах, что серьезно ухудшает сравнимость многих ситуаций, даже в одной и той же отрасли. Методы учета и оценки активов, списания затрат, соотнесения издержек и доходов и т. д. разнятся в зависимости от таможенных сборов, направленности и характера исследуемой организации. Например, на Западе различные методы определения стоимости товарно-материальных ценностей дают большую свободу действий руководству, сильно могут колебаться нормы амортизации. Балансовые отчеты не обязательно отражают всю стоимость компании, будь то действующее или ликвидируемое предприятие, а отчеты по пассивам могут быть неполными или заниженными. Таким образом, ни одно предпринимательское дело не может быть точно сопоставимо с любым другим. [c.66]

Рассмотрим пример. Юрий, генеральный директор крупной станкостроительной компании, недавно получил месячные отчеты о чистом доходе, отчеты о движении денежных средств, отчеты с анализом отклонений от плана, отчеты об ожидаемом чистом доходе и балансовые отчеты, прогнозы и оперативный финансовый план общей толщиной около 5 см. Ему были предоставлены последние данные о работниках и сложные графики и диаграммы, чтобы он смог лучше понять, как идут дела. Сказать, что он был завален бумагами, — это еще ничего не сказать [c.282]

Главный бухгалтер. Это лицо рассматривает товарно-материальные запасы с позиций количества и стоимости. Он не может знать много о производственном процессе и не реагировать на требования маркетинга и производства. Но должен знать, что товарно-материальные запасы нечто большее, чем просто оценка материальных ценностей в балансовом отчете. Товарно-материальные запасы подразумевают много работы, проделанной в поисках сырья, и усилия со стороны многих людей. [c.366]

Прогнозный баланс составляется на основе ожидаемого балансового отчета, составляемого до завершения отчетного периода. Статьи этого баланса увеличиваются (уменьшаются) с учетом операций планируемых в предстоящем году. [c.125]

Агрегированный балансовый отчет ссудозаемщика на момент представления заявки на пролонгацию кредита [c.518]

Общая финансовая отчетность также представляется в ЦБ РФ. Финансовая отчетность включает предварительный и окончательный балансовый отчет, отчет о прибылях и убытках, анализ отдельных счетов, анализ кредитного портфеля, информацию о резервах на возможные потери по ссудам, наращенных процентах, анализ активов и пассивов по срокам востребования и погашения, данные об основных средствах и нематериальных активах, анализ движения собственных средств, анализ валютной позиции, сведения о работниках банка. [c.289]

ГОДОВОЙ БАЛАНСОВЫЙ ОТЧЕТ [c.748]

БАЛАНСОВЫЙ ОТЧЕТ коммерческого банка На отчетную дату На предыдущую отчетную дату [c.748]

Статья балансового отчета Номера счетов [c.752]

Статья балансового отчета [c.754]

Статьи балансового отчета Балансовые счета [c.756]

Статьи балансового отчете Балансовые счета [c.757]

Согласно правилам учета по международным стандартам, сегодняшние убытки компании могут создавать будущие налоговые выгоды, которые показываются как активы. Это не оказывает никакого влияния на работу компании, кроме отчислений по международным стандартам на налоги. Поэтому эти убытки должны быть компенсированы напрямую отложенными налогами на стороне обязательств балансового отчета, то есть в пассиве баланса. [c.148]

Примерная форма горизонтального балансового отчета некоммерческой организации за год, заканчивающийся 31 декабря 2002 года [c.199]

Балансовый отчет по состоянию на 31 декабря 2002 года. [c.199]

Авторами статьи было проведено исследование возможности анализа финансовой устойчивости КБ на базе доступной каждому предприятию публикуемой годовой отчетности с формированием системы комплексной рейтинговой оценки, учитывающей применяемые в настоящее время известные методики, характеристика которых дана выше. Анализ показал, что можно выделить по крайней мере четыре методики, рейтинговую оценку по которым (с определенной долей условности) можно получить на базе данных публикуемого в открытой печати балансового отчета (с учетом агрегированности статей последнего). Исключение составляют показатели просроченной задолженности и остатков на счетах до востребования, которые не выделяются отдельными статьями в публикуемых годовых балансах и, следовательно, требуют соответствующих корректировок при расчетах или обращения за дополнительной информацией. [c.325]

Сисгема бюджетирования позволяет определять последствия принимаемых решений. В ходе проведенного исследования, нами составлена программа, описывающая взаимосвязи между основными бюджетами (бюджет движения денежных средств, прогноз отчета о прибылях и убытках, прогнозный баланс) и позволяющая прогнозировать изменения показателей прогнозного балансового отчета и прогноза отчета о прибылях и убытках в зависимости от направления расходования свободных денежных средств. [c.41]

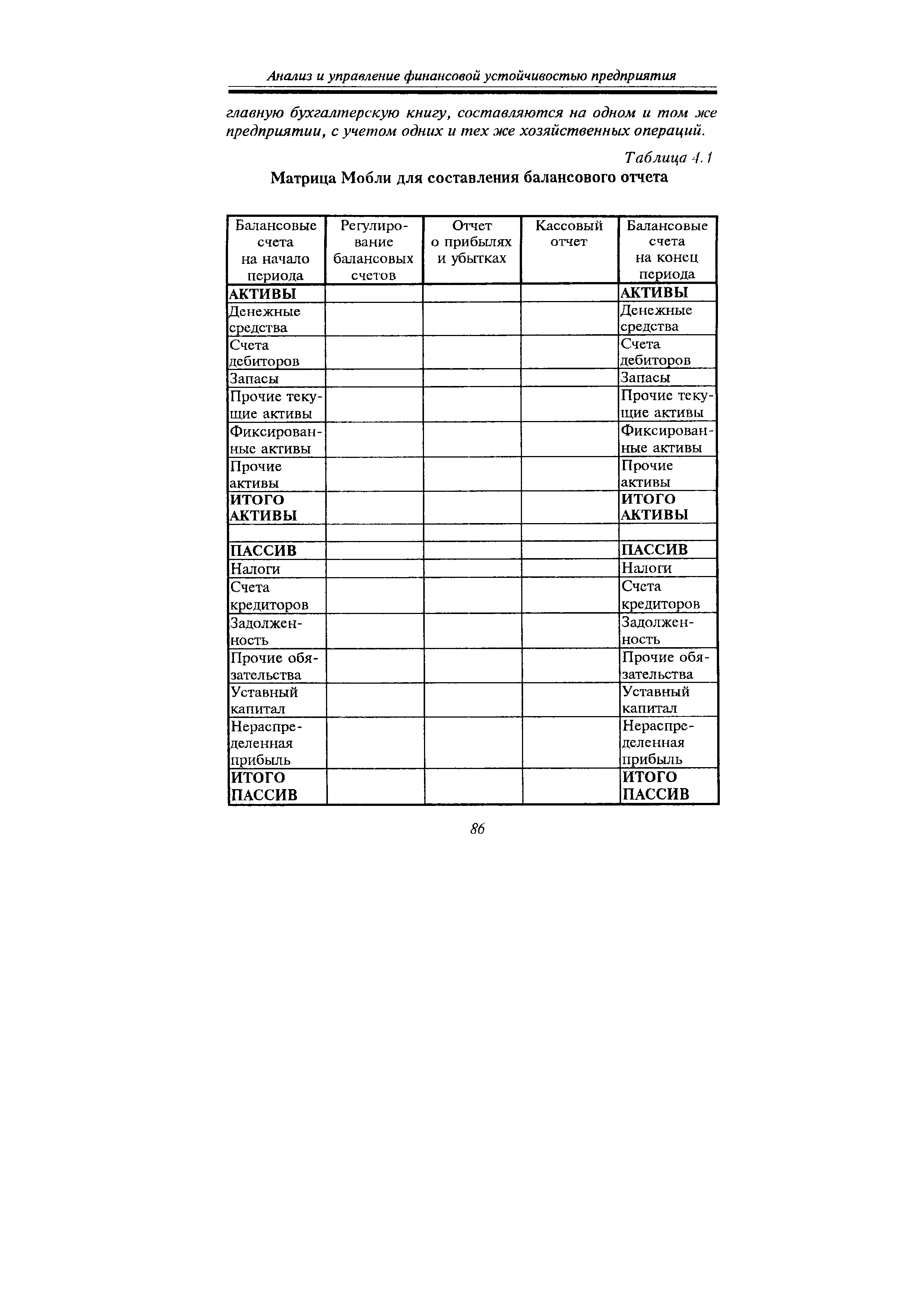

| Таблица 4.1 Матрица Мобли для составления балансового отчета |  |

Мир профессионального бухгалтера полон правил, нормативов и балансов. Правда, большинство не посвященных в этот мир уверены, что балансовые отчеты все равно, что сводки о ходе военных действий детали верны, а в целом — вранье (Михаэль Шифф). Чтобы согласиться с таким утверждением или опровергнуть его, бухгалтеру нужно иметь чувство юмора и понимать, что [c.3]

Агрегированный балансовый отчет ссудозаемщнка на момент представления заявки для получения кредита [c.514]

Смотреть страницы где упоминается термин Балансовый отчет

: [c.103] [c.324] [c.395] [c.350] [c.30] [c.30] [c.280] [c.507] [c.145] [c.441]Смотреть главы в:

Как пройти на Уолл-Стрит (1998) -- [ c.21 , c.69 , c.71 , c.72 , c.73 , c.82 ]

Финансы для финансовых менеджеров (2005) -- [ c.0 ]

Секреты биржевой торговли Торговля акциями на фондовых биржах (2003) -- [ c.167 ]

Секреты биржевой торговли Издание 3 (2006) -- [ c.0 ]