Другим важным примером регрессионной модели с распределенными лагами является модель адаптивных ожиданий. [c.207]

Модель (8.43) есть модель с распределенными лагами ADL(0,l), причем динамика случайного члена подчинена закону скользящей средней МА( ). [c.208]

Эконометрические модели, содержащие не только текущие, но и лаговые значения факторных переменных, называются моделями с распределенным лагом. [c.140]

Модель с распределенным лагом в предположении, что максимальная величина лага конечна, имеет вид [c.140]

Как и в модели с распределенным лагом, Ьо в этой модели характеризует краткосрочное изменение у, под воздействием изменения х, на 1 ед. Долгосрочный мультипликатор в модели авторегрессии рассчитывается как сумма краткосрочного и промежуточных мультипликаторов [c.142]

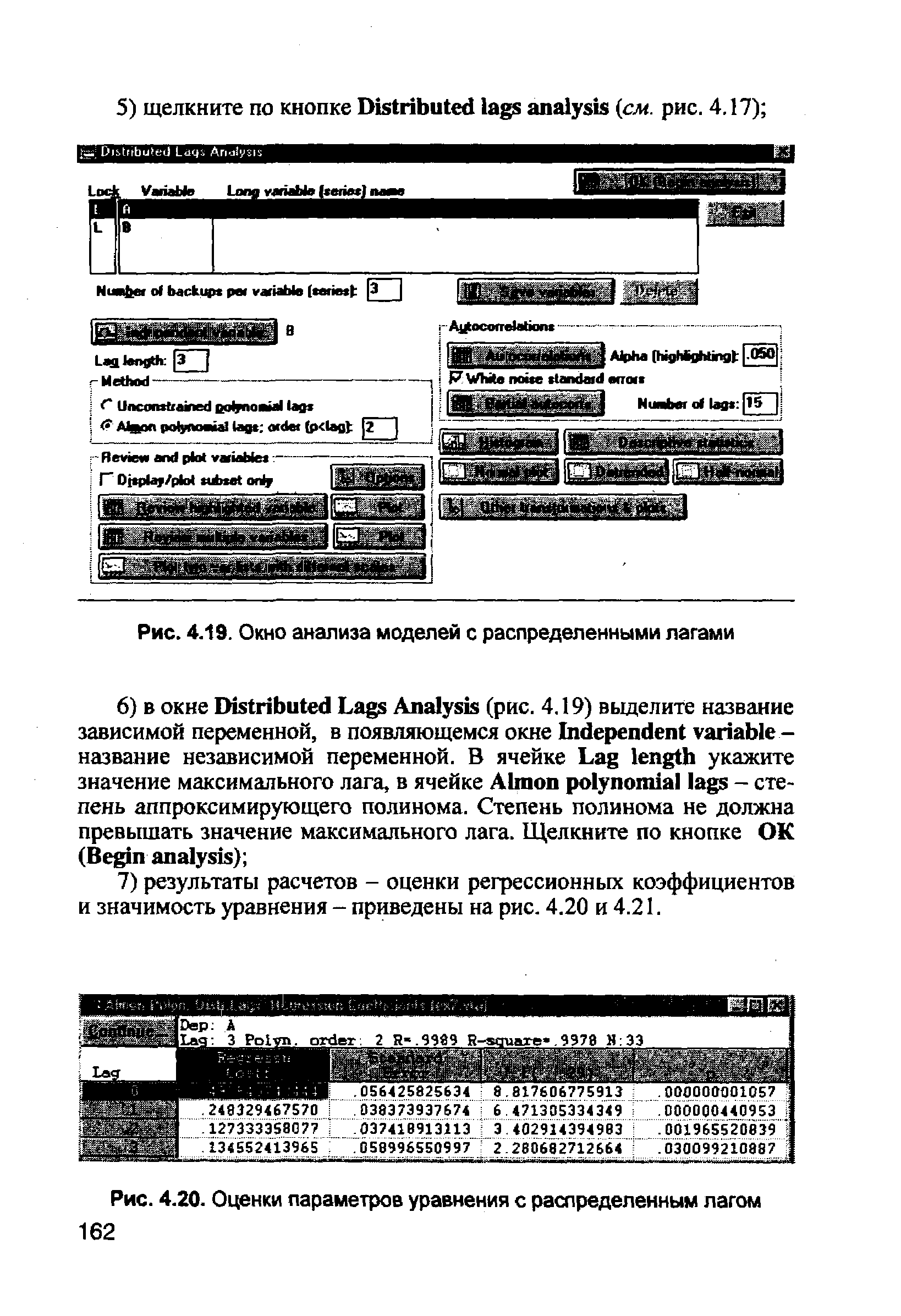

Для построения регрессионной модели с распределенными лагами необходимо априори задать длину максимального лага, для этой задачи выберем длину 3. Тогда уравнение регрессии будет выглядеть следующим образом [c.159]

| Рис. 4.19. Окно анализа моделей с распределенными лагами |  |

Оцените обычным МНК параметры модели с распределенным лагом, характеризующей зависимость заработной платы от производительности труда, при величине лага 2, 3 и 4. Проанализируйте полученные результаты. [c.180]

Используя метод Койка, оцените параметры модели с распределенным лагом. Длину лага выберите не более 4. [c.181]

ОБЩАЯ ХАРАКТЕРИСТИКА МОДЕЛЕЙ С РАСПРЕДЕЛЕННЫМ ЛАГОМ И МОДЕЛЕЙ АВТОРЕГРЕССИИ [c.290]

Эконометрическое моделирование охарактеризованных выше процессов осуществляется с применением моделей, содержащих не только текущие, но и лаговые значения факторных переменных. Эти модели называются моделями с распределенным лагом. Модель вида [c.291]

Построение моделей с распределенным лагом и моделей авторегрессии имеет свою специфику. Во-первых, оценка параметров моделей авторегрессии, а в большинстве случаев и моделей с распределенным лагом не может быть произведена с помощью обычного МНК ввиду нарушения его предпосылок и требует специальных статистических методов. Во-вторых, исследователям приходится решать проблемы выбора оптимальной величины лага и определения его структуры. Наконец, в-третьих, между моделями с распределенным лагом и моделями авторегрессии существует определенная взаимосвязь, и в некоторых случаях необходимо осуществлять переход от одного типа моделей к другому. [c.292]

ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ МОДЕЛЕЙ С РАСПРЕДЕЛЕННЫМ ЛАГОМ [c.292]

Назовем полученные величины относительными коэффициентами модели с распределенным лагом. Если все коэффициенты bj имеют одинаковые знаки, то для любого у [c.293]

Пример 7.1. Интерпретация параметров модели с распределенным лагом. [c.293]

По результатам изучения зависимости объемов продаж компании в среднем за месяц от расходов на рекламу была получена следующая модель с распределенным лагом (млн руб.) [c.294]

В-третьих, в моделях с распределенным лагом часто возникает проблема автокорреляции остатков. Вышеуказанные обстоятельства приводят к значительной неопределенности относительно оценок параметров модели, снижению их точности и получению неэффективных оценок. Чистое влияние факторов на результат в таких условиях выявить невозможно. Поэтому на практике параметры моделей с распределенным лагом проводят в предположении определенных ограничений на коэффициенты регрессии и в условиях выбранной структуры лага. [c.295]

ИЗУЧЕНИЕ СТРУКТУРЫ ЛАГА И ВЫБОР ВИДА МОДЕЛИ С РАСПРЕДЕЛЕННЫМ ЛАГОМ [c.297]

С помощью соотношений (7.11) рассчитываются параметры исходной модели с распределенным лагом. [c.300]

Пример 7.3. Построение модели с распределенным лагом. [c.302]

Построим модель с распределенным лагом для / = 4 в предположении, что структура лага описывается полиномом второй степени. Общий вид этой модели [c.302]

Модель с распределенным лагом имеет вид у, = 3000,01 + 1,922 xt + 1,185 х, + 0,814 х, 2 + 0,811 х, 3 + [c.304]

Переменная wt в этой модели является одним из факторов, определяющих спрос на труд. Если предположить, что переменная wt оказывает влияние на уровень безработицы с бесконечным временным лагом в условиях геометрической структуры лага, то в соответствии с методом Койка мы получим следующую модель с распределенным лагом [c.309]

В последние годы эконометрические методы, разработанные для построения и анализа моделей авторегрессии и моделей с распределенным лагом, широко используются для эмпирической верификации макроэкономических моделей, в которых учитываются ожидания экономических агентов относительно значений экономических показателей, включенных в модель, в момент времени /. [c.319]

Одним из результатов подобного рода дискуссий является разработка моделей векторной авторегрессии (VAR). В моделях VAR не делается попыток воссоздать реальную структуру экономики, в них не проводится различий между эндогенными и экзогенными переменными. Каждое уравнение модели VAR описывает зависимость одной из переменных модели от лаговых значений всех переменных модели. Таким образом, каждое уравнение модели есть комбинация модели с распределенным лагом и модели авторегрессии. Число уравнений модели VAR равно числу ее переменных. [c.331]

Другой недостаток моделей векторной авторегрессии — необходимость принятия решения относительно величины лага, адекватных методов оценки параметров модели, поскольку обычный МНК, как было показано выше, чаще всего неприменим при оценке параметров моделей с распределенным лагом и тем более неприменим для оценки параметров моделей авторегрессии. Поэтому методы оценки параметров моделей VAR очень громоздки, и в настоящее время далеко не все статистические пакеты прикладных программ имеют эту функцию. Однако в целом модели VAR потенциально значительно проще структурных моделей. [c.332]

ADL — от английских слов autogressive distributed lags . Следует отметить, что наряду с авторегрессионной моделью ADL(p,q) в эконометрике используется и обычная регрессионная модель с распределенными лагами р-ro порядка (или модель DL(p)) [c.200]

В модели с распределенными лагами ADL (0,1) (заметим, что все рассматриваемые нами модели относились именно к этому типу) для выявления автокорреляции ошибок можно применять Н-тест Дарбина. Рассмотрим модель [c.213]

Оценку параметров моделей с распределенными лагами можно проводить согласно одному из двух методов методу Койка или методу Алмон. [c.141]

Расчет параметров модели с распределенным лагом методом Алмон проводится по следующей схеме [c.142]

Оценить параметры модели с распределенными лагами методом Алмон. [c.159]

Используя метод Алмон, оцените параметры модели с распределенным лагом. Длину лага выберите не более 4, степень аппроксимирующего полинома - не более 3. Оцените качество построенной модели. [c.181]

Можно выделить два основных типа динамических экономе-трических моделей. К моделям первого типа относятся модели авторегрессии и модели с распределенным лагом, в которых значения переменной за прошлые периоды времени (лаговые переменные) непосредственно включены в модель. Модели второго типа учитывают динамическую информацию в неявном виде. В эти модели включены переменные, характеризующие ожидаемый или желаемый уровень результата, или одного из факторов в момент времени t. Этот уровень считается неизвестным и определяется экономическими единицами с учетом информации, которой они располагают в момент (/ — 1). [c.290]

Изложенные выше приемы анализа параметров модели с распределенным лагом действительны только в предположении, что все коэффициенты при текущем и лаговых значениях исследуемого фактора имеют одинаковые знаки. Это предположение вполне оправдано с экономической точки зрения воздействие одного и того же фактора на результат должно быть однонаправленным независимо от того, с каким временным лагом измеряет- [c.294]

Как и в модели с распределенным лагом, Ьо в этой модели характеризует краткосрочное изменение у, под воздействием изменения х, на 1 ед. Однако промежуточные и долгосрочный мультипликаторы в моделях авторегрессии несколько иные. К моменту времени (t + 1) результату, изменился под воздействием изменения изучаемого фактора в момент времени / на Ьо ед., а у, + 1 под воздействием своего изменения в непосредственно предшествующий момент времени — на с, ед. Таким образом, общее абсолютное изменение результата в момент (t + 1) составит Ьос ед. Аналогично в момент времени (/+2) абсолютное изменение результата составит Л0С 2 ед. и т. д. Следовательно, долгосрочный мультипликатор в модели авторефессии можно рассчитать как сумму краткосрочного и промежуточных мультипликаторов [c.295]

Рассмотрим общую модель с распределенным лагом, имеющую конечную максимальную величину лага /, которая описывается соотношением (7.3). Предположим, было установлено, что в исследуемой модели имеет место полиномиальная структура лага, т. е. зависимость коэффициентов регрессии Ь-, от величины лага описывается полиномом k-Pi степени. Частным случаем полиномиальной структуры лага является линейная модель (рис. 7.1 а)). Примерами лагов, образующих полином 2-й степени, явля- [c.298]

Процедура применения метода Алмон для расчета параметров модели с распределенным лагом выглядит следующим образом. [c.300]

При относительно небольшом количестве переменных в (7.15) (обычно выбирают к = 2 или к — 3), которое не приводит к потере значительного числа степеней свободы, с помощью метода Алмон можно построить модели с распределенным лагом любой длины. [c.302]

Впервые изложенный в этом разделе подход к оценке параметров моделей с распределенным лагом типа (7.16) был предложен Л.М. Койком. Койк предположил, что существует некоторый постоянный темп к (О < к < 1) уменьшения во времени лаговых воздействий фактора на результат. Если, например, в период / результат изменялся под воздействием изменения фактора в этот же период времени на Ьо ед., то под воздействием изменения фактора, имевшего место в период (t - 1), результат изменится на й0 к ед. в период (f — 2) — на Ьо к к = bQ к1 ед., и т. д. Для некоторого периода (t—l) это изменение результата составит bQ к ед. В более общем виде можно записать [c.306]

Уравнение (7.46) представляет собой модель с распределенным лагом, для которой не нарушаются предпосылки обычного МНК, приводящие к несостоятельности и смещенности оценок параметров. Определив параметры моделей (7.51) и (7.56), можно рассчитать параметры исходной модели (7.2) а, 40 и с,. Модель [c.326]