Каковы ваши предположения относительно структуры лага в этой модели [c.178]

Охарактеризуйте структуру лага графически. [c.179]

Рассчитайте относительные коэффициенты в этой модели и дайте количественную характеристику структуры лага. Определите средний и медианный лаг. [c.179]

Оцените параметры этой же модели при величине лага 3 и 4 в предположении полиномиальной структуры лага (в качестве функции, описывающей структуру лага, выберите полином второй степени). Проанализируйте полученные результаты. Сравните их с результатами, полученными вами в п.1. Сделайте выводы. [c.180]

В-третьих, в моделях с распределенным лагом часто возникает проблема автокорреляции остатков. Вышеуказанные обстоятельства приводят к значительной неопределенности относительно оценок параметров модели, снижению их точности и получению неэффективных оценок. Чистое влияние факторов на результат в таких условиях выявить невозможно. Поэтому на практике параметры моделей с распределенным лагом проводят в предположении определенных ограничений на коэффициенты регрессии и в условиях выбранной структуры лага. [c.295]

ИЗУЧЕНИЕ СТРУКТУРЫ ЛАГА И ВЫБОР ВИДА МОДЕЛИ С РАСПРЕДЕЛЕННЫМ ЛАГОМ [c.297]

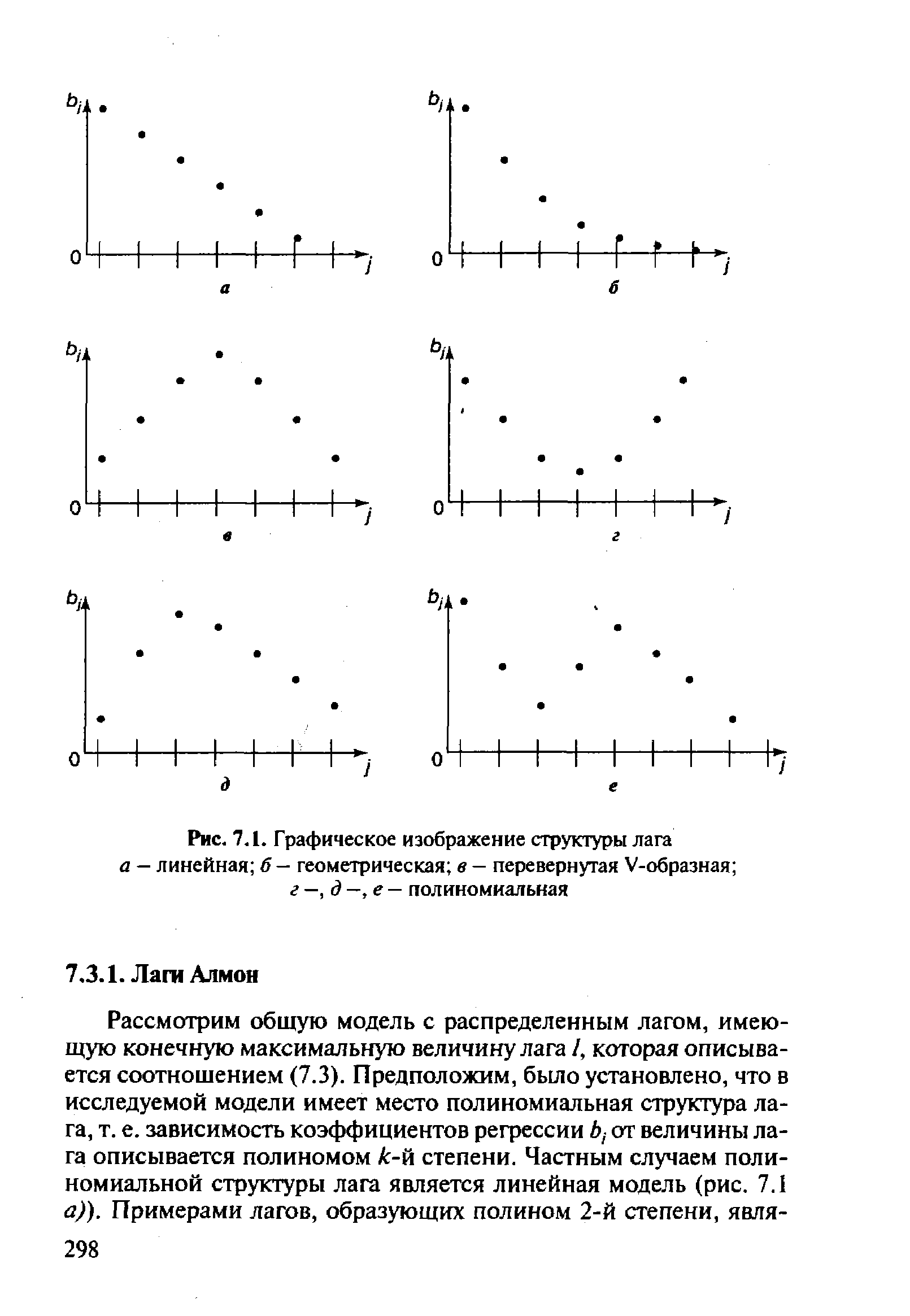

Текущее и лаговые значения факторной переменной оказывают различное по силе воздействие на результативную переменную модели. Количественно сила связи между результатом и значениями факторной переменной, относящимися к различным моментам времени, измеряется с помощью коэффициентов регрессии при факторных переменных. Если построить график зависимости этих коэффициентов от величины лага, можно получить графическое изображение структуры лага, или распределения во времени воздействия факторной переменной на результат (рис. 7.1). Структура лага может быть различной. На рис. 7.1 представлены основные ее формы. [c.297]

Если с ростом величины лага коэффициенты при лаговых значениях переменной убывают во времени, то имеет место линейная (ее еще называют треугольной — рис. 7.1 а)) или геометрическая структура лага (рис. 7.1 б)). Если лаговые воздействия фактора на результат не имеют тенденцию к убыванию во времени, то имеет место один из вариантов, показанных на рис. 7.1 в) — е). Структуру лага, изображенную на рис. 7.1 в), называют перевернутой V-образной структурой. Основная ее особенность — симметричность лаговых воздействий относительно некоторого среднего лага, который характеризуется наиболее сильным воздействием фактора на результат. Графики, представленные на рис. 7.1 г), д) и е), свидетельствуют о полиномиальной структуре лага. [c.297]

Аналогичным образом графический анализ структуры лага можно проводить и с помощью относительных коэффициентов регрессии / у. Основная трудность в выявлении структуры лага состоит в том, как получить значения параметров bj (или PJ). Выше уже отмечалось, что обычный МНК редко бывает полезным в этих целях. Поэтому в большинстве случаев предположения о структуре лага основаны на общих положениях экономической теории, на исследованиях взаимосвязи показателей либо на результатах проведенных ранее эмпирических исследований или иной априорной информации. [c.297]

| Рис. 7.1. Графическое изображение структуры лага |  |

Он достаточно универсален и может быть применен для моделирования процессов, которые характеризуются разнообразными структурами лагов. [c.302]

Построим модель с распределенным лагом для / = 4 в предположении, что структура лага описывается полиномом второй степени. Общий вид этой модели [c.302]

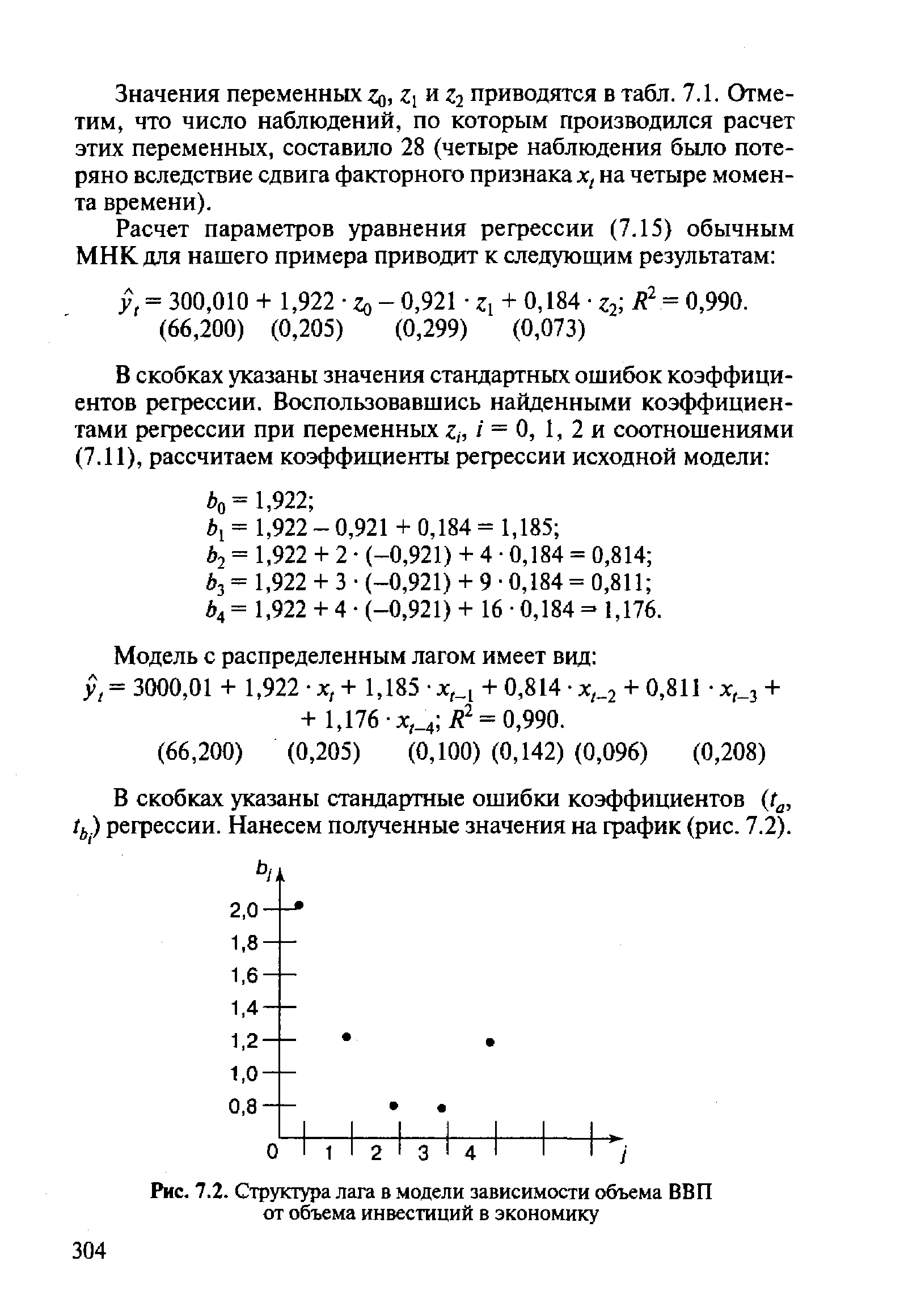

| Рис. 7.2. Структура лага в модели зависимости объема ВВП от объема инвестиций в экономику |  |

Очевидно, что параметры такой модели обычным МНК или с помощью иных стандартных статистических методов определить нельзя, поскольку модель включает бесконечное число факторных переменных. Однако, приняв определенные допущения относительно структуры лага, оценки ее параметров все же можно получить. Эти допущения состоят в наличии геометрической структуры лага, т. е. такой структуры, когда воздействия лаговых значений фактора на результат уменьшаются с увеличением величины лага в геометрической профессии. На рис. 7.1 геометрической структуре лага соответствует вариант 7.1 б). [c.306]

Несмотря на бесконечное число лаговых переменных в модели (7.16), геометрическая структура лага позволяет определить величины среднего и медианного лагов в модели Койка. Поскольку сумма коэффициентов регрессии в модели (7.16) есть сумма геометрической прогрессии, т. е. [c.307]

Переменная wt в этой модели является одним из факторов, определяющих спрос на труд. Если предположить, что переменная wt оказывает влияние на уровень безработицы с бесконечным временным лагом в условиях геометрической структуры лага, то в соответствии с методом Койка мы получим следующую модель с распределенным лагом [c.309]

Опишите методику применения подхода Койка для построения модели с распределенным лагом. При какой структуре лага он применим [c.335]

Учет фактора времени в расчетах экономической эффекта. При сравнении вариантов технических решений, связанных с различными сроками их внедрения, в расчетах экономического эффекта необходимо дополнительно учитывать фактор времени. Его принимают во внимание в тех случаях, когда создание сравниваемого объекта или изделия связано со значительными сроками и различной структурой капиталовложений. При этом имеет место так называемый временной лаг, представляющий собой разрыв во времени между осуществлением капиталовложений и получением эффекта от их осуществления. [c.232]

Реконструкции действующего предприятия, даже если главней целью ее является увеличение объема производства, характерен более узкий круг сопряженных затрат, прогрессивность воспроизводственной структуры капитальных вложений [6] И минимальный лаг капитальных вложений. Следовательно, особенности, свойственные новому строительству и реконструкции действующего предприятия, не могут не влиять на уровень эффективности капитальных вложений, осуществляемых по этим различным направлениям. [c.86]

Исходную основу методологических исследований налоговых проблем определяют совокупные положения экономических законов и законов, сформулированных наукой о государстве и праве. С этих позиций обосновываются состав и структура налоговых правоотношений. Органичным элементом методологии налогообложения является сфера их методического обеспечения. Методические основы налогообложения — это выбор налоговых форм и наполнение их конкретным содержанием (принятие организационно-правового порядка исчисления и уплаты налогов), установление прав и обязанностей сторон налоговых правоотношений. На рис. 1 эта сфера обозначена плоскостью, в которой ромб 2 накладывается на прямоугольник 3. Создание методик налогообложения, адекватно отражающих состояние экономики и политики, является логическим завершением методологических исследований налоговых проблем в рамках каждого этапа налогового реформирования. Процесс совершенствования налоговых правоотношений бесконечен. Успех налоговых преобразований определяется глубиной и научной обоснованностью системных преобразований всей совокупности производственных отношений. Временной лаг между этапами налоговых преобразований зависит от степени адекватности экономическому базису принятой законом системы налогообложения на момент проведения налоговой реформы. Совершенствуясь, налогообложение постепенно продвигается к состоянию, в котором все более полно реализуется потенциал, теоретически заложенный в категории налог . Этот потенциал есть не что иное, как возможность налоговой системы быть оптимальной на практике, т. е. основываться на принципах справедливости, равенства, равномерности, демократичности и общественной полезности. [c.13]

Как уже отмечалось в гл. 2, показателем абсолютной эффективности капитальных вложений является отношение прироста национального дохода к вызвавшим этот прирост капиталовложениям, однако статистически рассчитать этот показатель довольно сложно. Иногда сравнивают прирост национального дохода с капиталовложениями того же года. Такой расчет легко осуществим, но он не может служить сколько-нибудь удовлетворительным методом измерения капитальные вложения данного года показывают лишь, как был распределен национальный доход этого года, но не как он был создан. Поэтому применяют временной интервал (лаг) между осуществлением капитальных затрат и вводом фондов. Определить этот интервал нелегко непрерывно меняется структура капитальных вложений (отраслевая, технологическая, производственная), а также сроки строительства и сроки создания новой техники в каждой отрасли. Но и при знании лага данный метод остается неточным. Капиталовложения составляют практически небольшую часть всех накопленных фондов. А изменение национального дохода обусловлено не только эффектом капиталовложений, но и динамикой фондоотдачи уже имеющихся [c.145]

Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т. е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда. [c.231]

Построение моделей с распределенным лагом и моделей авторегрессии имеет свою специфику. Во-первых, оценка параметров моделей авторегрессии, а в большинстве случаев и моделей с распределенным лагом не может быть произведена с помощью обычного МНК ввиду нарушения его предпосылок и требует специальных статистических методов. Во-вторых, исследователям приходится решать проблемы выбора оптимальной величины лага и определения его структуры. Наконец, в-третьих, между моделями с распределенным лагом и моделями авторегрессии существует определенная взаимосвязь, и в некоторых случаях необходимо осуществлять переход от одного типа моделей к другому. [c.292]

Одним из результатов подобного рода дискуссий является разработка моделей векторной авторегрессии (VAR). В моделях VAR не делается попыток воссоздать реальную структуру экономики, в них не проводится различий между эндогенными и экзогенными переменными. Каждое уравнение модели VAR описывает зависимость одной из переменных модели от лаговых значений всех переменных модели. Таким образом, каждое уравнение модели есть комбинация модели с распределенным лагом и модели авторегрессии. Число уравнений модели VAR равно числу ее переменных. [c.331]

Известно, что энергетика обладает таким специфическим свойством, как высокая экономическая инерционность. Она проявляется, например, в значительном временном лаге с момента изменения внешних условий развития до адекватной реакции на эти изменения непосредственно в ТЭК. Так же медленно происходит накапливание кризисных явлений. Следовательно, объективно существует необходимость их предвидения, выявления и упреждающей нейтрализации. Но для этого необходимо знать симптомы приближающегося кризиса или его факторы, а также иметь механизм управления, должным образом сориентированный на опережающие решения, которые блокируют развитие нежелательных тенденций. Если такие действия своевременно не предпринимаются, то кризис возрастает. Конкретно это выражается в росте количества наименований ресурсов, зачисляемых в категорию дефицитных, и потребителей, подвергаемых ограничениям по их использованию. В итоге снижаются темпы экономического роста, так как производственные потребители не успевают оперативно перестроить структуру энергопотребления. Далее возможна остановка некоторых предприятий, что повлечет тяжелые социальные последствия. Постепенно в круг ограничиваемых потребителей включаются жилищный сектор, население. Когда энергетический кризис обостряется на фоне общей экономической и политической нестабильности, социальный взрыв становится наиболее вероятным. [c.115]

Другой способ соизмерения текущих и единовременных затрат состоит в определении разности между выручкой от реализации продукции (работ, услуг), включая прочие доходы от операционной и часть доходов от внереализационной деятельности при функционировании инвестиционного проекта, и суммой текущих и единовременных затрат за весь срок использования ИП. Инвестиционные затраты осуществляются предприятием, структурами более высокого уровня или государством с целью получения прибыли и других социальных, экономических и экологических результатов. При этом между моментом возникновения единовременных затрат и достижения эффекта иногда проходят многие годы. Например, промежуток времени между проектированием новых самолетов, турбогенераторов и пуском их в эксплуатацию может составлять 10-12 лет. Разрыв во времени (запаздывание) между вложением средств и их отдачей в экономической литературе называется лагом. Разновременность затрат, результатов и эффектов существует на протяжении всего срока, связанного с созданием и использованием ИП, и не имеет места в какой-то один зафиксированный момент времени. Разрыв во времени возможен даже между моментом производства продукции, ее продажей и получением денег на расчетный счет. [c.204]

Структура (спектр) лага 166 [c.490]

При и. с. Л°°) управляющий располагает полной историей процесса. При и. с. Л°> на начальном этапе известно начальное состояние о. Управляющий лишен памяти Е в дальнейшем забывает начальное состояние и не имеет никакой информации. При и. с. Л1) на каждом этапе предполагается известным только текущее состояние. Система не имеет памяти. При и. с. Л2> управляющий на каждом этапе k знает все состояния, через которые прошел процесс от начального состояния 0 до текущего состояния Id. Рассматривается система с памятью. При и. с. Л3) на каждом этапе k предполагается заданной предыстория процесса — прошлая информация о состояниях о, i,. . - f -i. Информацией о состоянии ь управляющий в момент выбора решения не располагает. Л3 — информационная структура с временным лагом. При и. с. Л00- ) управляющий помнит предысторию процесса, но не знает текущего состояния. [c.206]

Для решения задачи (6.2) — (6.4) при наличии временного лага нецелесообразно накапливать и запоминать больше информации, чем та, которая обеспечивается информационной структурой /(3>. [c.207]

Рассмотрим общую модель с распределенным лагом, имеющую конечную максимальную величину лага /, которая описывается соотношением (7.3). Предположим, было установлено, что в исследуемой модели имеет место полиномиальная структура лага, т. е. зависимость коэффициентов регрессии Ь-, от величины лага описывается полиномом k-Pi степени. Частным случаем полиномиальной структуры лага является линейная модель (рис. 7.1 а)). Примерами лагов, образующих полином 2-й степени, явля- [c.298]

Во-вторых, необходимо установить степень полинома к. Обычно на практике офаничиваются рассмотрением полиномов 2-й и 3-й степени, применяя следующее простое правило выбранная степень полинома к должна быть на единицу больше числа экстремумов в структуре лага. Если априорную информацию о структуре лага получить невозможно, величину к проще всего определить путем сравнения моделей, построенных для различных значений к, и выбора наилучшей модели. [c.301]

В чем сущность метода Алмон При какой структуре лага он применим [c.335]

Динамические эконометрические модели. Модели с распределённым лагом. Изучение структуры лага и выбор вида модели с распределённым лагом лаги Алмон, метод Койка, метод главных компонент. Модели адаптивных ожиданий. Оценка параметров моделей авторегрессии. Прогнозирование на основе временных рядов. Тесты на устойчивасть тест Чоу, F-тест. Оценка качества прогнозов. [c.4]

Эта средняя величина — условное иатематическое ожидание, поскольку обусловлена предыдущими значениями У. Мы можем увеличить число временных лагов либо по причине априорного знания структуры лагов, либо пока не исчезнет автокорреляция остатков. [c.354]

Но, несмотря на эти результаты, модель не разрешила споры меж-v противниками и сторонниками монетаризма и даже не стала убе-1 1 гсльным подтверждением монетаристских положений. Дело в том, к , хотя структура лагов в уравнении совокупных расходов оказа-u 1. достаточно устойчивой, годовой лаг воздействия кредитно-де-i кной политики на экономику слишком велик, сточки зрения мо-i гаристов, чтобы можно было игнорировать возможность развер-.шания процесса по кейнсианскому сценарию. [c.575]

Среди ограничений модели Леонтьева специалисты отме-1ют и тот факт, что в ней реализована идея Вальраса о ли-даной зависимости выпуска затрат (рис. 3.1). Отсюда недостаточная гибкость МОБа (статичность равно- сия), а это уже элемент идеализации действительности. 1К, не учитываются факты, выпадающие из структуры ночного равновесия предприятия-банкроты, спады, де-нцитное состояние экономики и другое. Статическое рав-)весие также не объясняет того, как обеспечить равновесий рост в течение длительных периодов. Правда, развитие jen Леонтьева в виде динамической модели МОБа снимает щ этих проблем. В нее введен фактор времени — лаги апаздывания), при которых капиталовложения, их приро- ы через время (t) приносят больший валовой выпуск, чем начале периода. Это так называемая открытая модель ОБа с динамикой макроэкономических пропорций (см. 1здел второй). [c.93]

Рассмотрены краткая история возникновения эконометрики, ее задачи и методы. Излагаются условия и методы построения эконометриче-ских моделей по пространственным данным и временным радам. Описываются структурные модели, включая путевой анализ, а также автокорре-ляционная функция и методы выявления структуры временного ряда. При изучении взаимосвязей между временными рядами уделяется внимание теории коинтеграции, моделям с распределенным лагом (метод Койка) и моделям авторегрессии, включая VAR-модели. [c.343]

В-третьих, модели с явным учетом лага капитальных вложений, в которых показана прямая и обратная их связь во времени с показателями производства продукции. С одной стороны, объемы продукции отраслей, создающих средства производства (фондосоздающих), зависят от тенденций развития производства в будущем. С другой стороны, потребность в приросте фондов в данном году во многом зависит от их динамики в прошлом. Модели с явным учетом лага капитальных вложений точнее других отражают процессы воспроизводства, но они и сложнее по структуре. Кроме того, их трудно обеспечить необходимой информацией. [c.84]

Модель специфического обмена представляет собой вариант контрактной теории. (См. new-new mi roe onomi s, impli it ontra ts.) Стороны специфического или нестандартного обмена имеют, как мы уже установили, побудительные причины для упорядочения своих отношений. Для согласования этих отношений требуется создание контролирующей или регулирующей структуры. Чем более детально разработанной будет такая структура (т.е. чем выше будет степень специфичности обмена), тем более медленно рынок труда будет реагировать на изменения совокупного спроса вследствие долгосрочного характера институциональных обязательств. Возникнут продолжительные и переменные лаги и нечувствительность заработной платы, при этом адаптация к изменениям будет осуществляться за счет количеств (занятости), а не цен (заработной платы). Специфический обмен изменяет механизм инфляции, так как влияние инфляционных возмущений становится более растянутым во времени. [c.227]