Себестоимость продукции—это все затраты предприятия на производство и реализацию продукции. Себестоимость — необходимый компонент при определении прибыли предприятия. Размер прибыли зависит от величины затрат на выпуск данного вида продукции и от действующих отпускных цен и представляет собой разницу между ценой, по которой реализуется продукция, и затратами на ее производство, т. е. себестоимостью [c.48]

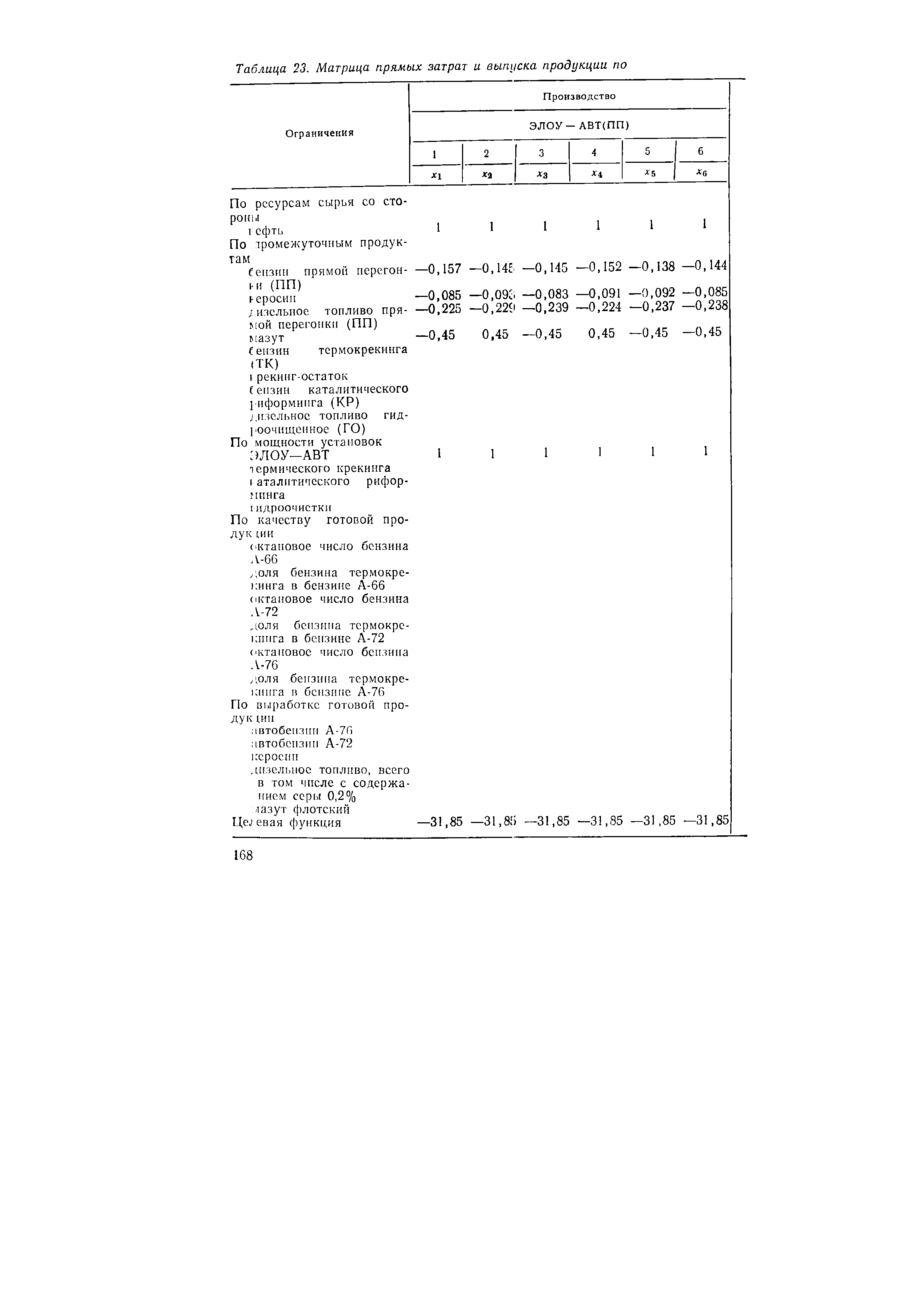

| Таблица 23. Матрица прямых затрат и выпуска продукции по |  |

Анализ выполнения плана рентабельности. Этот анализ позволяет установить эффективность конкретного производства и степень доходности отдельных продуктов и производства в целом, изучить влияние изменения величины прибыли, себестоимости продукции, эффективности использования основных фондов и оборотных средств, объема реализации продукции, уровни платы за фонды и кредит, цеп н тарифов на уровень рентабельности производства, а также выявить резервы повышения этого показателя. При рентабельной работе предприятие не только возмещает затраты на выпуск продукции и ее реализацию, но и [c.28]

Особенности анализа работы вспомогательного производства химического предприятия. Вспомогательные производства и обслуживающие хозяйства создаются на химических предприятиях для снабжения основного производства различного роди энергией (электроэнергией, паром, водой, воздухом, газом и др.), инструментами, пресс-формами и специальной оснасткой, промышленными работами и услугами. Поскольку вспомогательные производства играют важную роль в работе и экономике химического предприятия, следует постоянно осуществлять контроль за их деятельностью. На практике это означает, что ежемесячно и внутри отчетного периода необходимо проводить анализ работы всех структурных его подразделений как по объемам производимой ими продукции (работ и услуг), так и по затратам, которые составляют от 10 до 30% общих затрат на выпуск основной продукции. Отклонения от плановых объемов продукции (работ и услуг) по цехам вспомогательного производства или превышение затрат против плановых приводят к удорожанию себестоимости продукции, выпускаемой цехами основного производства, а невыполнение плана по продукции энергетическими, ремонтными и другими подразделениями -к срыву производственного плана по выпуску продукции. [c.29]

Изучение затрат на производство но экономическим элементам — важный инструмент контроля за уровнем затрат на получение продукции. Материалы такого анализа служат базой для составления сметы затрат па производство, определения задания по снижению себестоимости продукции, потребности в оборотных средствах, разработки плана материально-технического снабжения на новый планируемый период, а также дают возможность рассчитать общую сумму затрат па выпуск валовой и товарной продукции по каждому элементу и вскрыть резервы дальнейшего снижения себестоимости продукции. [c.166]

Изменение ассортимента против плана привело к увеличению затрат на выпуск продукции. Действие этого фактора неблагоприятно сказалось па затратах, их превышение составило 4,24 коп. (75,83 — 71,59) иг каждый рубль выпущенной продукции (см. 3). [c.168]

Совершенствование специализации тесно связано с ростом производительных сил, с научно-техническим прогрессом, снижением затрат на выпуск продукции. [c.18]

Отличительной особенностью таких предприятий является большая номенклатура обрабатываемых деталей и значительное количество цехов. Это затрудняет достижение минимальных затрат на выпуск продукции. К недостаткам предметной специализации относится также невысокий уровень специализации рабочих мест, сложность организации производства и управления. Поэтому все большее распространение получают другие, более прогрессивные формы разделения труда. К ним в первую очередь относится подетальная специализация. [c.19]

Определение экономически целесообразных значений показателей надежности изделий производится на основе сопоставления затрат и результатов. Как правило, увеличение надежности связано с ростом затрат на выпуск электроизделий (капиталовложений) у потребителя и соответственно с увеличением амортизационных отчислений на реновацию. Однако они обычно перекрываются преимуществами в эксплуатации. [c.240]

Второй случай имеет место, если значительная часть расходов, необходимых для выпуска новой продукции, уже осуществлена в составе затрат по выпуску основной продукции компании. В этом случае добавочные затраты, реально необходимые для получения диверсификационной продукции, очень невелики, и это делает ее особенно конкурентоспособной. Данная ситуация типична для многих горнодобывающих предприятий. Попутно с основным, "профильным" минеральным сырьем эти предприятия попутно выдают и складируют на поверхности большие количества "пустой породы". Отходы обогатительных фабрик также идут в отстойники и отвалы. Между тем, значительная часть этих отходов горного производства могла бы быть превращена в полезную продукцию, если бы подверглась более глубокой переработке. Получаемая при этом дополнительная продукция во многих случаях может оказаться более рентабельной, чем основной продукт предприятия. Горные компании не должны упускать эту возможность повышения своей рентабельности. Более подробно данная проблематика рассмотрена в гл. 8. [c.214]

Под себестоимостью подразумевается показатель, выражающий суммарные затраты предприятия (или организации), связанные с выпуском производимой продукции либо услуг. Помимо затрат на выпуск, себестоимость включает также и некоторую часть затрат по реализации выпускаемой продукции (по определенному их перечню - в той мере, в которой реализация продукции осуществляется самим предприятием). В случае, если предприятие многопрофильное, - себестоимость исчисляется по каждому виду выпускаемой продукции в отдельности. [c.247]

Сх и С2 — эксплуатационные затраты по выпуску годового объема продукции. Разница между Сг и С2 представляет собой годовую экономию эксплуатационных затрат. В целом для народного хозяйства нормативный срок окупаемости составляет Ток. н = 8 лет. Внедрение новой техники считается экономически оправданным, если Ток, ф < Ток, . [c.174]

Цеховая себестоимость охватывает все затраты по выпуску данной продукции в цехах предприятия. [c.297]

Матрица прямых затрат и выпуска продукции по производственной программе, 76. [c.329]

Абсолютную экономию или перерасход себестоимости АС рассчитывают путем умножения относительного перерасхода на базисные затраты фактического выпуска продукции и определяют по формулам [c.154]

Реализация задач, стоящих перед химической промышленностью в 1986— 2000 гг., и дальнейшая химизация народного хозяйства позволят улучшить структуру и эффективность общественного производства, обеспечить достижение высоких темпов роста производительности труда, значительное снижение всех видов затрат, увеличение выпуска, коренное повышение качества и надежности продукции практически во всех отраслях экономики. Экономический эффект в народном хозяйстве от реализации Комплексной программы химизации за 15 лет составит более 450 млрд. руб. [c.187]

Прибыль (убыток) от основной деятельности или прибыль от реализации основной продукции товаров и услуг представляет собой разницу между выручкой без НДС, акцизов и экспортных тарифов и себестоимостью продукции или затратами на выпуск данной продукции. Сама выручка по мере оплаты или по мере отгрузки товара и предъявления документов-в виде расчетных платежей. [c.120]

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы . [c.176]

В условиях многономенклатурного производства изделий электронной техники важной задачей становится повышение гибкости автоматизированного производства, с тем чтобы максимально приблизить параметры продукции к нуждам и запросам разных потребителей, быстрее и с минимальными затратами осваивать выпуск новой продукции. Решение этой задачи возможно на основе создания гибкого автоматизированного производства (ГАИ). Гибкое автоматизированное производство в электронной промышленности базируется на автоматических комплексах, управляемых от ЭВМ, связанных между собой автоматической транспортной системой и обслуживаемых гибкой системой подготовки производства. [c.138]

Для того чтобы получить структуру себестоимости единицы продукции, затраты на выпуск по каждой статье делят на количество целевой продукции. [c.232]

Для электроприводов волочильного оборудования необходимо учитывать такой экономический показатель, как удельные энергозатраты, т.е. необходимо решать задачу по оптимизации технологического процесса с целью минимизации энергетических затрат при выпуске одной и той же продукции без снижения производительности оборудования. [c.130]

В производстве используются два фактора труд L и оборудование в стоимостном выражении К- Валовой выпуск продукции обозначим через Q. Производственные возможности описываются некоторой производственной функцией Q (/С. L), дифференцируя которую по времени, получим следующее соотношение между темпами роста затрат и выпуска [c.106]

Что можно сказать о ступенчатых затратах Для довольно большого диапазона объемов выпуска затраты на арендные и коммунальные платежи будут ступенчатыми. Эту точку зрения можно обосновать, но придется познакомиться с еще одним понятием — "диапазон релевантности". Это диапазон объемов выпуска и/или временной интервал, в котором конкретный набор предположений (например, о поведении затрат) обоснованно приближен к реальности. Например, если рассматривать арендные и коммунальные платежи на неопределенном диапазоне объемов выпуска и временном интервале, то, несомненно, мы убедимся в том, что эти затраты ступенчатые. Однако если мы изучаем те же затраты на ограниченном диапазоне объемов выпуска и временном интервале, например предполагаемые объемы на следующий год, то было бы обоснованно предположить, что эти затраты будут постоянными. Концепция диапазона релевантности имеет особое значение в контексте взаимосвязи между стратегической — тактической — оперативной информацией, поскольку затраты, которые демонстрируют, допустим, переменное поведение на коротком отрезке в текущих условиях, могут вести себя по-другому в тактическом плане и совершенно иначе в стратегическом. Мы сошлемся на классификацию затрат в зависимости от их поведения в гл. 5 (маржинальное калькулирование), гл. 6 (анализ "затраты/объем выпуска/прибыль") и гл. 13 (бюджетный контроль). [c.79]

Пример 5.2. Производитель газонокосилок бюджетные затраты, объем выпуска и данные о реализации [c.205]

Анализ "затраты/объем выпуска/прибыль". [c.243]

Пример 6.1. Безубыточность важный показатель анализа "затраты/объем выпуска/прибыль" [c.245]

Для действенного управления хозяйственной деятельностью важно понимать взаимосвязи между затратами, объемом выпуска и прибылью. Аппарат управления любой фирмы должен знать [c.245]

В этой главе мы исследуем и покажем возможности анализа "затраты/объем выпуска/прибыль", который помогает решать эти вопросы, а также обсудим исходные допущения и практическую ценность этого анализа. [c.246]

В связи с тем, что общий план затрат содержит ряд расходов, не относящихся к производственной деятельности предприятия по выпуску валовой и товарной продукции, при составлении сметы затрат из общей суммы затрат необходимо исключить не только сумму внутризаводского оборота, но и расходы, не связанные с выпуском валовой и товарной продукции. Для определения полной себестоимости товарной продукции к сумме производственных затрат на выпуск товарной продукции надо прибавить внепроизвод-стр.синые расходы. Для того, чтобы определить полную себестои- [c.257]

J электротехнической промышленности развиваются такие виды концентрации, как агрегатная и технологическая. Агрегатная концентрация заключается в увеличении единичной мощности оборудования. Это ведет к сокращению затрат на выпуск единицы продукции, улучшению технико-экономических показателей производства. Такая концентрация характеризует интенсивное развитие производства. Технологическая концентрация заключается в росте объгма предприятия в результате увеличения количества установленного оборудования, механизированных и автоматизированных поточных линий и т. д. [c.14]

Аналогичные расчеты осуществляют и на предприятиях, выпускающих несколько видов разнородной продукции (например, добывающих не один, а несколько видов или сортов минерального сырья. Себестоимость в этом случае калькулируется по каждому виду продукции в отдельности и складывается из двух частей а) прямых затрат на выпуск данной продукции и б) определенной доли затрат общешахтного характера, относимых на данную продукцию (подъем грузов, водоотлив и вентиляция, вскрышные работы, содержание общешахтного управленческого персонала и т.п.). Существует несколько разных подходов к способам разнесения общешахтных затрат между отдельными видами продукции шахты (рудника). Наиболее распространен способ, при ко- [c.248]

Согласно условию максимума прибыли в точках, соответствующих оптимальным затратам и выпускам, изокоста касается изокванты (см. рис. 15). В самом деле, пусть это не так. Если, например, режим функционирования предприятия изображается точкой хд, то, смещаясь из этой точки вдоль изокосты в направлении, указанном на рис. 15 стрелкой, мы с теми же затратами увеличиваем выпуск. [c.121]

Если организация работает в более изменчивой среде (например, в условиях сезонных колебаний затрат и выпуска продукции), использование фактической ставки распределения может быть нецелесообразным или неосуществимым. В частности, невозможно получить значимый прогноз отчетной прибыли (принимая во внимание, что для публикуемой отчетности многих организаций требуется калькулирование методом полного распределения затрат) цены реализации, определяемые на основе себестоимости, не могут быть установлены заранее, что может обусловить некоторые проблемы (например, проблемы определения платы за предлагаемые курсы в заочной школе Su ess Dire t Ltd.) удельные затраты, стоимость запасов, прибыль и, возможно, цены реализации могут колебаться из месяца в месяц в течение года только благодаря выбору момента расчета удельных затрат. Поэтому нередко организации поставлены в необходимость использования заданных ставок распределения, что влечет за собой собственные проблемы. [c.172]