Если коэффициент корреляции возвести в квадрат, получим коэффициент детерминации (d = 0,94). Он показывает, что производительность труда на 94% зависит от фондовооруженности труда, а на долю других факторов приходится 6% изменения ее уровня. [c.68]

ОСНОВНЫЕ МОДЕЛИ КОРРЕЛЯЦИОННОГО АНАЛИЗА. Такими моделями являются коэффициент парной корреляции, коэффициент частной корреляции, коэффициент множественной корреляции, коэффициент детерминации. [c.280]

Квадрат коэффициента множественной корреляции называется коэффициентом детерминации (D) D = R. Коэффициент детерминации показывает, какая доля вариации результативного показателя связана с вариацией факторных показателей. В основе расчета коэффициента детерминации и коэффициента множественной корреляции лежит правило сложения дисперсий, согласно которому общая дисперсия (а2) [c.281]

Анализ проводится, например, по коэффициенту детерминации [c.79]

Альтернативным показателем степени зависимости между двумя переменными является коэффициент детерминации, представляющий собой возведенный в квадрат коэффициент корреляции (г2). Коэффициент детерминации выражается в процентах и отражает величину изменения результативного показателя (у) за счет изменения другой переменной — факторного показателя (х). [c.72]

По результатам нашего примера, приведенного выше, коэффициент детерминации составил г = 0,471 б2 = 0,2224 = 22,24%. Это означает, что более 22% изменений в выручке от продаж связаны с изменениями в расходах на рекламу. [c.72]

Линейная и ранговая корреляция алгоритмы расчетов. Изложите порядок расчета и использования коэффициента детерминации. [c.83]

Определите коэффициент детерминации по условию теста 1. Интерпретируйте уровень этого коэффициента. [c.84]

Если коэффициент корреляции возвести в квадрат, получим коэффициент детерминации (d = 0,435). Он показывает, что урожайность зерновых культур на 43,5% зависит от качества почвы, а на долю других факторов приходится 56,5% прироста урожайности. [c.136]

В случаях, когда трудно обосновать форму зависимости, решение задачи можно провести по разным моделям и сравнить полученные результаты. Адекватность разных моделей фактическим зависимостям проверяется по критерию Фишера, показателю средней ошибки аппроксимации и величине множественного коэффициента детерминации, о которых речь пойдет несколько позже (см. 7.4). [c.144]

Коэффициент детерминации модели, равный квадрату приведенного коэффициента множественной корреляции, составил 99,31% стандартная ошибка модели оказалась равна 4415 тыс. руб., / статистика Фишера — 4,415, а уровень значимости гипотезы об отсутствии связи — менее 0,01%. [c.90]

Множественный коэффициент корреляции R = 0,947, коэффициент детерминации R2 = 0,898. Таким образом, три фактора, включенные в уравнение регрессии, объясняют 89,8% вариации прибыли. [c.332]

Частный коэффициент детерминации для первого фактора х при элиминации факторов х2, х3 равен 0,479, для фактора х2 при элиминации факторов xj, х3 — 0,282. Анализ этих коэффициентов показывает, что более высокая теснота связи прибыли и вложений в государственные ценные бумаги за счет этого фактора объясняется 75,9% вариации уровня прибыли. Напротив, корреляция прибыли и объема кредитов, выданных предприятиям, слабая. [c.332]

Для измерения тесноты связи применяется несколько показателей. При парной связи теснота связи измеряется прежде всего корреляционным отношением, которое обозначается греческой буквой г). Квадрат корреляционного отношения - это отношение межгрупповой дисперсии результативного признака, которая выражает влияние различий группировочного факторного признака на среднюю величину результативного признака, к общей дисперсии результативного признака, выражающей влияние на него всех причин и условий. Квадрат корреляционного отношения называется коэффициентом детерминации [c.232]

Квадрат коэффициента корреляции называется коэффициентом детерминации [c.242]

Это выражение соответствует выражению т)2 (см. формулу (8.2)). Тождество коэффициента детерминации и квадрата корреляционного отношения служит основанием для интерпретации величины г2л, как доли общей дисперсии результативного признака у, которая объясняется вариацией признака-фактора х (и связью между вариацией обоих признаков). Собственно говоря, основным показателем тесноты связи и следовало бы считать коэффициент детерминации [c.242]

Оба квадрата корреляционных отношений соответствуют по содержанию ранее рассмотренному коэффициенту детерминации (8.1) и (8.2) и интерпретируются как показатели доли вариации результативного признака, объясняемой за счет вариации группировочно-го, факторного признака (и, конечно, связанных с ним прочих факторов). В данном примере связь является тесной. Различие в том, что в эмпирическом корреляционном отношении связь признаков не абстрагирована от случайных влияний прочих факторов на вариацию у, не связанных с вариацией х. [c.255]

Коэффициент детерминации г2 = 71,3%, т. е. вариация возраста супруга или супруги на 71% зависит от вариации возраста второй половины . Связь весьма тесная. [c.258]

Поскольку г 2 - аналог коэффициента детерминации, можно сделать вывод, что 42,2% вариации себестоимости молока в совокупности 136 предприятий были связаны с вариацией продуктивности коров (и с факторами, варьирующими согласованно с продуктивностью в соответствии с ранее сделанной оговоркой об интерпретации парных связей). [c.266]

Принципиальное содержание множественного коэффициента детерминации, как и парного, раскрывается формулой (8.2). Это отношение части вариации результативного признака, объясняемой за счет вариации входящих в уравнение факторов, к общей вариации результативного признака за счет всех факторов. Здесь под вариацией понимается сумма квадратов отклонений индиви- [c.276]

Три фактора, включенные в уравнение регрессии, объясняют 89,8% вариации уровня валового дохода, если рассматривать 16 хозяйств как генеральную совокупность, не считаясь с ее ограниченной численностью (некорректированный коэффициент детерминации равен 0,8979). Если же учесть конечность объема совокупно- [c.277]

Для случая двух факторов коэффициент множественной детерминации легко вычисляется по рекуррентной формуле из парных коэффициентов детерминации [c.278]

Здесь Ry2 - коэффициент детерминации для уравнения со всеми k факторами. Числитель (8.43) и есть дополнительно объясняемая часть вариации у при включении фактора хт в уравнение после всех остальных факторов. В нашем примере, используя ранее рассчитанную величину R2 = 0,5765, при включении в анализ фактора х3 получаем [c.282]

Следует усвоить, что коэффициенты частной детерминации - это доли от разных величин, поэтому они несравнимы по этим долям нельзя судить о роли факторов. Их главное практическое значение -определить, имеет ли смысл добавить в уравнение регрессии новый фактор или нет. Если при его включении ранее необъясненная вариация уменьшится на три четверти, как в примере при введении фактора х3, его включение оправдано если же коэффициент частной детерминации мал, то дополнительный фактор включать не следует. Сумма частных коэффициентов детерминации смысла не имеет и растет с ростом числа факторов и ростом R2 без ограничения. [c.282]

Однако крупнейшим недостатком такого способа разложения R2 является зависимость величин р2 от принятого порядка включения факторов в уравнение регрессии. Первый включаемый фактор забирает в свою пользу львиную часть системного эффекта, а на долю последнего фактора остается ничтожная часть. Например, если переставить местами факторы дс, и хэ, а также вычислить по рекуррентной формуле двухфакторный коэффициент детерминации /Z2 x = 0,8035, то получим результаты, отличные от предыдущих [c.283]

Корреляционно-регрессионной моделью системы взаимосвязанных признаков является такое уравнение регрессии, которое включает основные факторы, влияющие на вариацию результативного признака, обладает высоким (не ниже 0,5) коэффициентом детерминации и коэффициентами регрессии, интерпретируемыми в соответствии с теоретическим знанием о природе связей в изучаемой системе. [c.285]

Признаки-факторы должны находиться в причинной связи с результативным признаком (следствием). Поэтому, недопустимо, например, в модель себестоимости у вводить в качестве одного из факторов Xj коэффициент рентабельности, хотя включение такого фактора значительно повышает коэффициент детерминации. [c.286]

Принцип простоты предпочтительнее модель с меньшим числом факторов при том же коэффициенте детерминации или даже при несущественно меньшем коэффициенте. [c.287]

Предельно возможный избыток был бы в том случае, если бы не было гетерогенных сочетаний, т. е. Аб и Ба. Он составляет 140 + 80 + 230 = 450. Сам же показатель тесноты связи - отношение фактического излишка к предельному 140 450 = 0,311. Как видим, этот показатель близок к коэффициенту ассоциации, но обладает чрезвычайно логичной и ясной интерпретацией связь составляет 0,311 или 31,1%, от предельно возможной функциональной. Этот показатель - аналог не коэффициента корреляции, а коэффициента детерминации. Поэтому правомерно обозначить его как R2 или г 2. Он имеет вид [c.293]

По мере приближения относительного показателя к пределу одно и то же абсолютное изменение в пунктах приобретает иное качественное содержание. Например, если показатель тесноты связи -коэффициент детерминации - возрос с 40 до 65% (на 25 пунктов), то система факторов в регрессионном уравнении как была, так и осталась неполной, хорошей модели не получено. Но если после изменения состава факторов коэффициент детерминации возрос с 65 до 90% - на те же 25 пунктов, это изменение имеет другое качественное содержание получена хорошая регрессионная модель, в основном объясняющая вариацию результативного признака с достаточно полной системой факторов. [c.313]

Коэффициент детерминации г2,,,, равен 0,88, или 88% колебаний себестоимости картофеля связаны с колебаниями урожайности. Положительны лишь три произведения отклонения мг иу, притом наименьшие. [c.365]

Проведение анализа по отдельным единицам с использованием уравнения регрессии обычно основывается на разложении величины отклонения от общей средней (у, - у) на две составляющие (у, - у) и (у, - у,). Если в уравнение регрессии входят все важные и существенные факторы, от которых- зависит величина результативного признака, и коэффициент детерминации близок к единице, то остальные, не включенные в уравнение факторы, характеризуют индивидуальные, несущественные особенности, зачастую не имеющие количественного выражения. В этом случае разница (у, - у/) образуется за счет несовпадения интенсивности воздействия на у всех учтенных факторов в условиях данной /-и единицы и средней интенсивности их воздействия, выраженной в величинах коэффициентов регрессии, входящих в расчетное значение yf. Это дает право интерпретировать разницу (у, -у,) или отношение у,/у, как показатель того, как эффективность использования учтенных факторов у /-и единицы соотносится со средней эффективностью их использования. Разница (у, - у) возникает за счет различия в значениях учтенных факторов для данной /-и единицы и в среднем по совокупности. Такое разложение дает возможность выявить резервы, имеющиеся у каждой отдельной единицы, в части эффективности ис- пользования факторов и в части их уровня. [c.420]

Учитывая сравнительно низкие значения отчетного и базисного коэффициентов детерминации (/ 0 = 0,8] 54, г2, = 0,7974), разница фактической и расчетной величин (V,- V) выражает не только различия в эффективности использования учтенного фактора - мощности пласта — на данной конкретной шахте по сравнению со средней эффективностью по тресту, но и влияние неучтенных в уравнении регрессии факторов. [c.421]

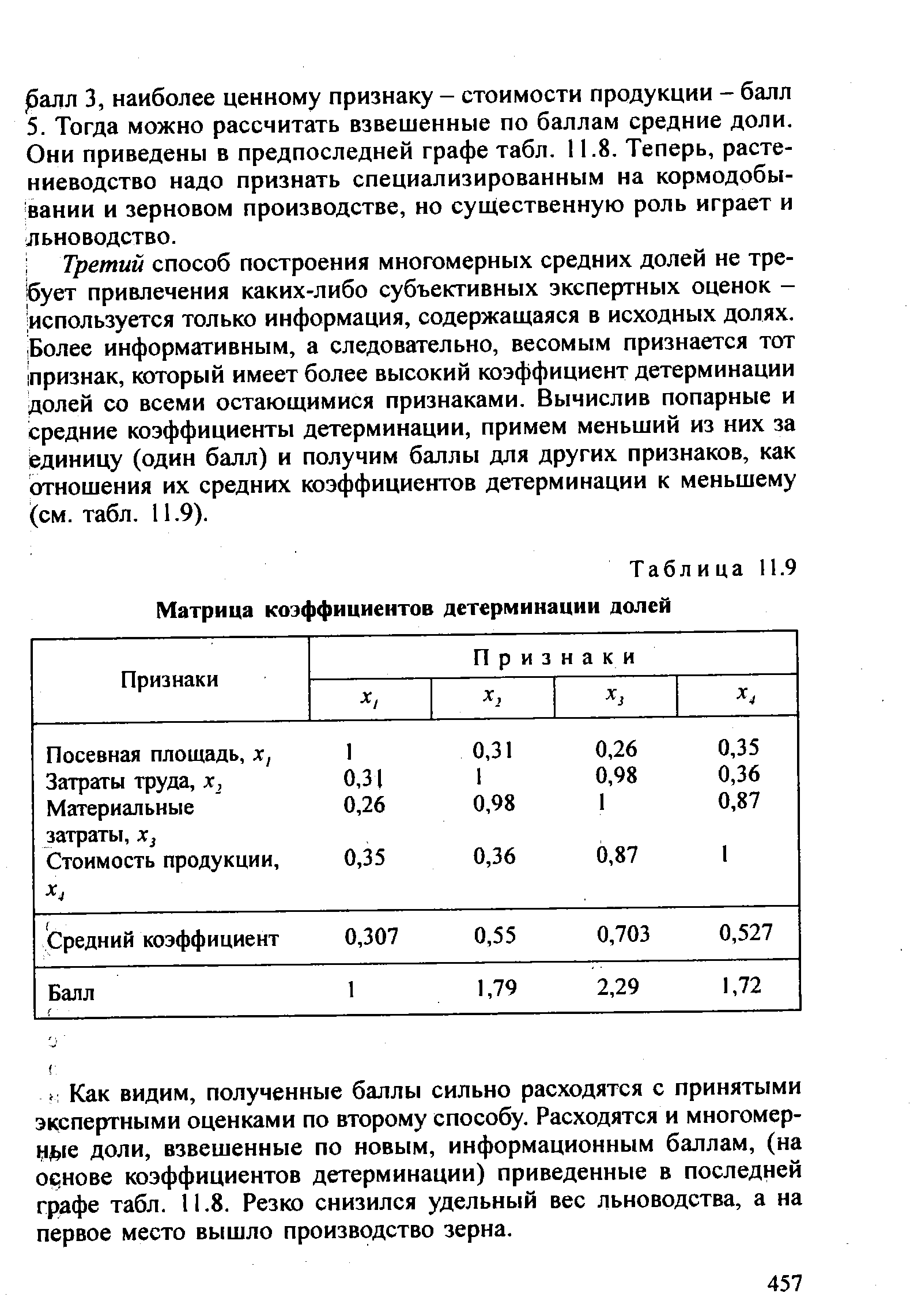

I Третий способ построения многомерных средних долей не требует привлечения каких-либо субъективных экспертных оценок - используется только информация, содержащаяся в исходных долях. Более информативным, а следовательно, весомым признается тот признак, который имеет более высокий коэффициент детерминации долей со всеми остающимися признаками. Вычислив попарные и средние коэффициенты детерминации, примем меньший из них за единицу (один балл) и получим баллы для других признаков, как отношения их средних коэффициентов детерминации к меньшему (см. табл. 11.9). [c.457]

| Таблица 11.9 Матрица коэффициентов детерминации долей |  |

Полученное значение гораздо больше коэффициента Фехнера. Квадрат коэффициента корреляции, т. е. коэффициент детерминации, составил 0,839, или 83,9%. Вариации надоев молока на корову связаны с вариацией затрат в хозяйствах, произведенных в среднем на 1 корову. [c.246]

В нашем примере значение сумм квадратов отклонений и коэффициенты детерминации и корреляции приведены по распечатке программы Mi rostat в табл. 8.12. [c.277]

Корректированный коэффициент детерминации всегда ниже, чем некорректированный, причем разность их значений тем меньше, чем меньше факторов входит в уравнение регрессии. Если из числа факторов исключить факторы, слабо связанные с результативным признаком (т. е. с низким значением Р , например, Р < 0,1), то некорректированный коэффициент детерминации немного уменьшится (он всегда уменьшается при исключении части факторов), но корректированный коэффициент может даже возрасти за счет уменьшения разности между R2 и корректированным R2. Что касается множественного коэффициента корреляции R, то программа Mi rostat рассчитывает его, как корень квадратный из некорректированного R2, а другие программы, например Statgraphi s , - как корень квадратный из f K,,rp. [c.278]

Так как вариация зависимой переменной превосходит вариацию независимой переменной (vv, > VM), свободный член уравнения регрессии в обоих периодах - отрицательная величина (а < 0). Сравнение коэффициентов регрессии Ь0 и Ь показывает, что сила влияния данного фактора на среднесменную добычу рабочего растет, а теснота связи падает (г м < "VftM0)- Если коэффициент детерминации в базисном периоде составил г2,, м = 81,54%, то в отчетном -rV, = 79,74%. [c.417]

Смотреть страницы где упоминается термин Коэффициент детерминации

: [c.231] [c.327] [c.89] [c.129] [c.272] [c.278] [c.279] [c.282] [c.283]Смотреть главы в:

Количественные методы анализа хозяйственной деятельности -> Коэффициент детерминации

Статистика для трейдеров -> Коэффициент детерминации

Рынок ценных бумаг производных финансовых инструментов -> Коэффициент детерминации

Эконометрика (2002) -- [ c.74 , c.75 , c.154 , c.155 ]

Эконометрика (2001) -- [ c.47 , c.52 , c.112 , c.217 ]

Основы инвестирования (0) -- [ c.0 ]

Математические методы моделирования экономических систем Изд2 (2006) -- [ c.147 ]

Эконометрика начальный курс (2004) -- [ c.52 , c.74 , c.75 ]

Экономика для начинающих (2005) -- [ c.0 ]

Маркетинговые исследования Издание 3 (2002) -- [ c.650 ]