В табл. 2. представлена характеристика информации по группам документов и трудоемкости. [c.146]

Виды и характеристики информации в системе управления предприятием [c.297]

Технологическая революция конца XX века отличалась от прежних переворотов в системе хозяйства не столько новым сочетанием факторов производства, сколько возникновением нового, ранее неизвестного условия экономического развития — условия, не только не отделимого от человека как субъекта труда, но и не воспроизводимого в той мере, в какой не воспроизводим человек как субъект творчества. Это центральный пункт анализируемой проблемы, и прежде чем приступить к его рассмотрению, коснемся вопроса о месте и роли традиционных хозяйственных факторов, а также тех характеристик информации и знаний, которые делают их уникальным условием современного экономического развития общества. [c.45]

Характеристика информации, предоставляемой [c.26]

Сравнивая финансовый и управленческий учет, можно выделить в них и различия. На рис. 1.4 отличительные признаки каждого вида учета сгруппированы относительно характеристик информации. [c.23]

Каковы состав и качественные характеристики информации В чем заключается активная роль информации в управлении бизнесом [c.19]

Характеристики информации в системе бухгалтерского учета [c.371]

В соответствии с упомянутыми выше документами, описывающими концептуальные основы бухгалтерского учета, качественные характеристики информации, циркулирующей в учете и отчетности, представлены в виде определенной иерархической структуры (рис. 4.2). Все представленные на схеме характеристики легко интерпретируются, поэтому мы не будем вдаваться в пространный комментарий по этому поводу. [c.377]

Для достижения указанных целей обычно достаточно финансовых отчетов, содержащих информацию о финансовом состоянии, финансовой и производственной деятельности, о денежных потоках. Качественные характеристики информации рассматриваются далее. [c.187]

Необходимо отметить, что в условиях рыночной экономики баланс между выгодами и затратами становится одним из наиболее действенных ограничителей качественных характеристик информации, поскольку в силу того, что основной деятельностью предприятия является коммерческая деятельность, предприятие редко будет делать то, что ему не выгодно. [c.68]

Перевод части Концептуальных основ подготовки и представления финансовой отчетности, касающейся качественных характеристик информации, можно найти в журнале "Самоучитель аудитора и бухгалтера". 1995, № 3. [c.40]

Внедрение ИС изменяет технологию управления, освобождает пользователей от рутинных, достаточно простых, но трудоемких ручных процедур обработки информации. Развитые ИС обеспечивают накопление информации для целей анализа и создания системы поддержки решений. ИС изменяет организационную структуру, состав функций управления и связанные с ними информационные потоки, форму представления и качественные характеристики информации (оперативность, достоверность, точность, полнота информации для управленческих решений). [c.30]

Назовите и дайте характеристику информации при подборе кадров в Вашей организации. Выясните, какие из них носят объективный, а какие субъективный характер. Оцените предложенный на рис.6.4 перечень источников информации, его достаточность (недостаточность). Дополните рисунок с учетом теории и практики Вашей работы в этом направлении. [c.161]

Основные характеристики информации, раскрываемой по [c.328]

Хотя в практику отечественной системы финансовой отчетности и введен ограниченный элемент признания (относительно доходов и расходов, ПБУ 9/99 [13], ПБУ 10/99 [14], проблема проведения процедуры признания в нашей стране остается. В случае кризисной экономики, характеризующейся дефолтом, мораторием на выплаты иностранным партнерам, неплатежами и т.д., ни в чем никогда нельзя быть уверенным до конца. И даже, если абстрагироваться от мысли, что плохое обязательно произойдет, если может произойти, то все равно российскому предпринимателю нельзя быть уверенным в чем-либо настолько, насколько может быть уверен, например его американский коллега. То же относится и к надежности измерения, предполагающей целый комплекс качественных характеристик информации, достижение которых в условиях неопределенности становится сомнительным. [c.27]

Система принципов (с ситуационной приоритетностью) позволяет получить необходимые качественные характеристики информации финансовой отчетности, которые делают информационный образ релевантным для пользователей. К таким характеристикам МСФО относят понятность, уместность, надежность и сопоставимость [c.39]

Информация считается уместной, если она влияет на решения пользователей. Поскольку решения пользователей относятся к прогнозной области, то информация должна оказывать им поддержку при составлении правильного прогноза. Информация всегда будет уместной, если она увеличивает определенность прогноза или подтверждает сделанный ранее прогноз. Кроме того, информация обладает уместностью, если она представлена вовремя, т.е. так, чтобы оказаться востребованной при принятии решения. Следовательно, уместность подразумевает своевременность информации. Своевременность не является качественной характеристикой информации, но является обязательным условием ее уместности. [c.40]

Используя приведенную выше систему принципов, основные качественные характеристики информации можно представить в виде таблицы (табл. 2.5). [c.42]

Основные качественные характеристики информации финансовой отчетности [c.42]

Основная качественная характеристика информации Факторы, влияющие на формирование характеристики Зависимость характеристики от пользователей [c.42]

Задаваемые качественные характеристики информации финансовой отчетности можно рассматривать в качестве седьмого момента в данной концепции. Стандарты предлагают предприятию постараться достичь наилучшего баланса между качественными характеристиками информации, например, между уместностью (своевременностью) и надежностью, руководствуясь при этом основной целью информационной системы финансовой отчетности - наилучшим удовлетворением информационных запросов пользователей путем достоверного и объективного представления финансового состояния предприятия. При этом следует помнить, что поскольку только наличие всех основных характеристик (понятности, уместности, надежности, сопоставимости) делает информацию полезной, то в данном случае имеют место не компенсационные предпочтения, т.е., существенное ухудшение одного параметра, как правило, не может быть компенсировано улучшением других, даже существенных. Так, если понятность информации резко снижается, то даже если она будет надежна и необходима пользователю, вряд ли она станет, полезной ему при принятии решения. Несущественное снижение какой-либо стороны одной из качественных характеристик можно принести в жертву повышения другой, но только в целях удовлетворения информационных запросов пользователей. [c.43]

В российских нормативных документах содержится ряд требований к качественным характеристикам информации финансовой отчетности полноты, своевременности [5, п.7] и др. Требование сопоставимости представлено посредством принципа последовательности [4, п.10] и непротиворечивости [5, п.7]. Требование уместности отдельно не идентифицировано, однако его составляющие можно усмотреть в ряде нормативных документов [3, п.З 4, п. 4в]. [c.43]

Седьмой - качественные характеристики информации финансовой отчетности Имеются отличия Такие характеристики, как надежность, сопоставимость очень трудно достижимы при постоянных изменениях в экономическом (в том числе, учетном, налоговом), правовом законодательстве. Достижение уместности невозможно в условиях незнания большинством потенциальных пользователей возможностей информации финансовой отчетности как фактора поддержки при принятии экономических решений [c.46]

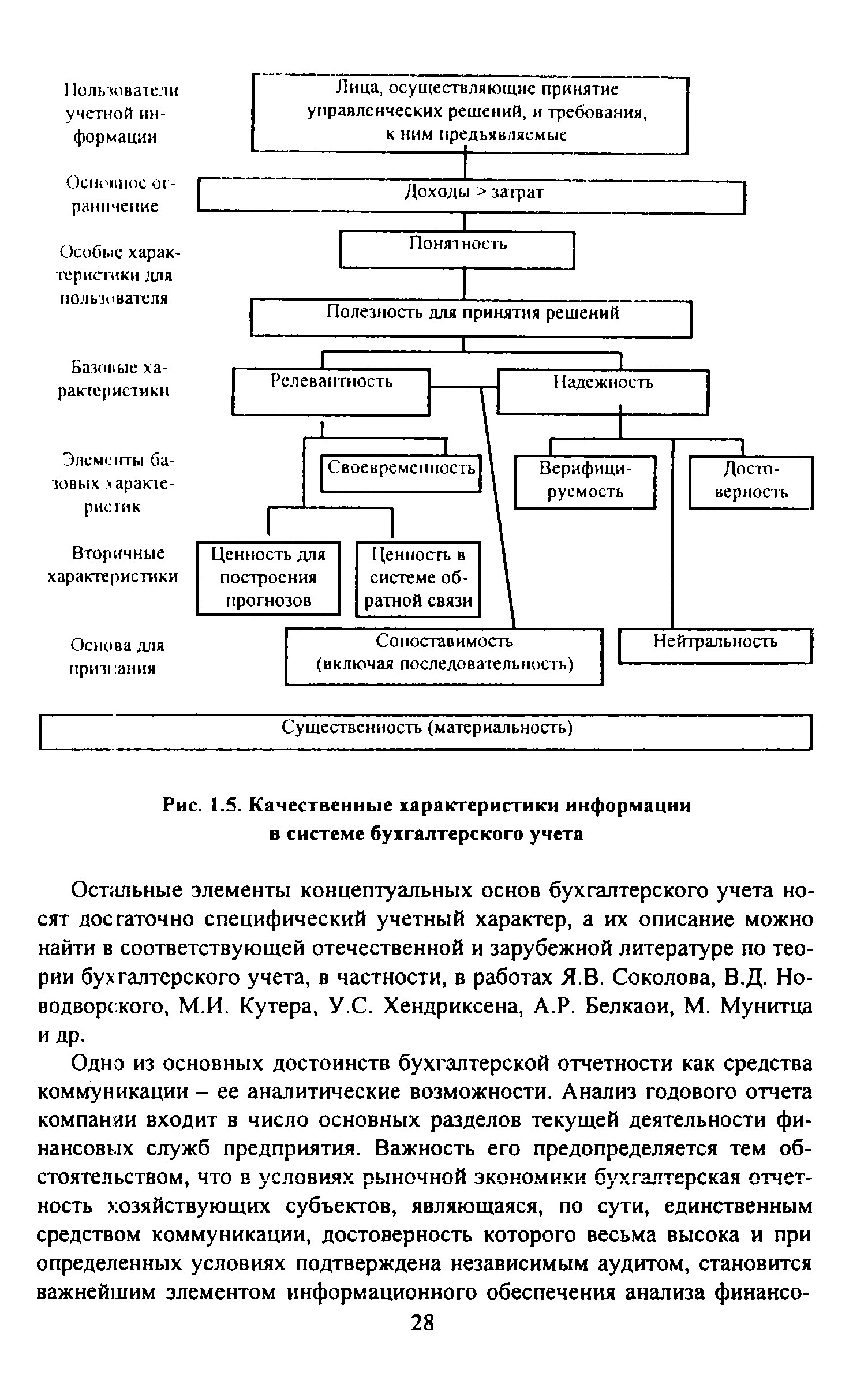

Исключительно важным для понимания логики построения отчетности является идентификация качественных характеристик информации, циркулирующей в системе учета вообще и в отчетности в частности. Вновь можно упомянуть о разработках американских специалистов, предложивших описание этих характеристик в виде определенной иерархической структуры (рис. 1.5). Все представленные на схеме характеристики легко интерпретируются, поэтому мы не будем вдаваться в пространный комментарий по этому поводу. [c.27]

| Рис. 1.5. Качественные характеристики информации в системе бухгалтерского учета |  |

Точно определить неопределенность при РУР довольно трудно, поэтому прибегают к различным видам ее оценки, которая базируется на характеристиках информации (объеме, ценности, насыщенности и достоверности), используемых информационных технологиях, профессионализме работников и характеристиках объекта управления. [c.124]

Влияние характеристик информации на неопределенности при [c.125]

Влияние характеристик информации на уровень неопределенности весьма существенно. Руководителям необходимо больше доверяться документальной информации дипломам, патентам и свидетельствам, справочникам типа Who is who , прайс-листам на продукцию, сертификатам и т.д. [c.125]

В информационно-технологической схеме отражается состав входящих и исходящих документов, состав хранимой документации с указанием объемно-временных характеристик информации, перечень выполняемых работ (задач) на каждом рабочем месте с оценкой их трудоемкости. [c.311]

Носитель переменной (текущей) информации Наименование носителя Техническая V / / характеристика - информации / " i i 1 [c.414]

Важной характеристикой информации является ее ценность. В различных системах управления ценность информации определяется ее значением для принятия правильного решения. Считается, что информация, не влияющая на выбор решения, даже приносит определенный вред, так как создает информационный шум . Ценность информации тесно связана с ее полнотой, надежностью и достоверностью. [c.96]

Одной из основных характеристик информации является ее целевое назначение. При этом можно выделить универсальную информа- [c.96]

Обеспечение качественных параметров информации предполагает преодоление информационных помех. Информационные помехи - случайные или запланированные воздействия, нарушающее информационный процесс, препятствующие получению точной информации, искажающие ее содержание. Это все то, что, действуя на информацию, не дает возможности приобрести или сохранить ее качественные признаки. Нейтральных по отношению к качеству информации помех не бывает. Чем интенсивнее и продолжительнее они взаимодействуют с добротной информацией, тем большим изменениям она подвержена. Поэтому обеспечение качественных характеристик информации невозможно без борьбы с помехами, шумами. [c.153]

Все характеристики, информации и т.д. на этот счет должны найти отражение в договоре. Проект Устава ориентирует клиентов на заключение торговых контрактов на условиях франко-перевозчик , т.е. относит на грузоотправителя погрузку груза на автотранспортное средство, их закрепление и увязку, а выгрузку грузов, снятие креплений и покрытий — на грузополучателя. [c.222]

Рассмотрим более сложные модели управления в условиях неполной информации. Каждая из них имеет свои недостатки и достоинства и свою, как правило, ограниченную область приложения. Соответствие той или иной модели конкретной задаче определяется многими факторами, связанными с особенностями обстановки, в которой приходится принимать решение. Среди этих факторов [Важную роль играют априорные характеристики информации, которые можно полагать заданными, время и затраты на накопление информации, ущерб от возможных невязок в условиях задачи и др. [c.9]

Ниже в качестве примера дается характеристика информации, собираемой в рамках функционирования МИС гостиничной компанией Holiday Inns (США). [c.106]

ПРАГМАТИЧЕСКИЙ АСПЕКТ ИНФОРМАЦИИ [- pragmati al aspe t of information] — характеристика информации с точки зрения полезности, пригодности для решения задачи. При этом оценка может быть субъективной, отражая точку зрения получателя информации (интерпретатора). Если получатель хотя и понял поступившую информацию, но не счел ее полезной, важной, то это означает наличие прагматического шума — такая информация отсеивается (см. рис. И. 8 к ст. "Информация"). [c.273]

СИНТАКСИЧЕСКИЙ АСПЕКТ ИНФОРМАЦИИ [synta ti aspe t of information] — характеристика информации с точки зрения количества, структуры, построения передаваемых сообщений безотносительно к их смысловому содержанию (чем занимается семантика) и полезности для решения задачи получателя (чем занимается прагматика). В процессе передачи и восприятия информации сообщения проходят физический фильтр, определяемый пропускной способностью канала (см. рис. И. 8 к ст. "Информация "). То, что прошло через него, называют статистической или синтаксической информацией (хотя, строго говоря, это еще не информация, а только сигналы, данные, из которых она должна быть извлечена получателем). Поскольку С.а.и. (преимущественно количественным) занимается классическая теория информа- [c.322]