Евстигнеев Е.Н. Основы налогообложения и налогового права Учебное пособие. - М. ИНФРА-М, 2000. [c.277]

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли. [c.67]

Евстигнеев Е.Н. Основы налогообложения и налогового права Вопросы и ответы. Практические задания и решения Учеб. пособие/ Е.Н. Евстигнеев и др. — М. Инфра-М, 2001. [c.300]

Преподавание учебного курса следует основывать на знании дисциплин Основы экономической теории (политической экономии) , Налоги и налогообложение (основы налогообложения) , История экономических учений , История государства и права в России . На наш взгляд, изучение данной дисциплины должно предшествовать изучению таких курсов, как Налоговая система Российской Федерации , Налоговое право , Международные налоговые отношения , и других специальных налоговых дисциплин. [c.13]

В учебнике раскрываются природа налога и налогообложения, функции налоговой системы, ее роль в укреплении рыночных основ хозяйствования и доходов государственного бюджета. Рассматриваются исторические закономерности налогообложения, система налогообложения в современных условиях как в России, так и в промышленно развитых странах. Анализируются существующие концепции налогообложения, ход налоговых реформ в нашей стране, варианты возможного развития налоговой системы России. Методические основы налогообложения излагаются с помощью хорошо усваиваемых блок-схем. [c.2]

Исходную основу методологических исследований налоговых проблем определяют совокупные положения экономических законов и законов, сформулированных наукой о государстве и праве. С этих позиций обосновываются состав и структура налоговых правоотношений. Органичным элементом методологии налогообложения является сфера их методического обеспечения. Методические основы налогообложения — это выбор налоговых форм и наполнение их конкретным содержанием (принятие организационно-правового порядка исчисления и уплаты налогов), установление прав и обязанностей сторон налоговых правоотношений. На рис. 1 эта сфера обозначена плоскостью, в которой ромб 2 накладывается на прямоугольник 3. Создание методик налогообложения, адекватно отражающих состояние экономики и политики, является логическим завершением методологических исследований налоговых проблем в рамках каждого этапа налогового реформирования. Процесс совершенствования налоговых правоотношений бесконечен. Успех налоговых преобразований определяется глубиной и научной обоснованностью системных преобразований всей совокупности производственных отношений. Временной лаг между этапами налоговых преобразований зависит от степени адекватности экономическому базису принятой законом системы налогообложения на момент проведения налоговой реформы. Совершенствуясь, налогообложение постепенно продвигается к состоянию, в котором все более полно реализуется потенциал, теоретически заложенный в категории налог . Этот потенциал есть не что иное, как возможность налоговой системы быть оптимальной на практике, т. е. основываться на принципах справедливости, равенства, равномерности, демократичности и общественной полезности. [c.13]

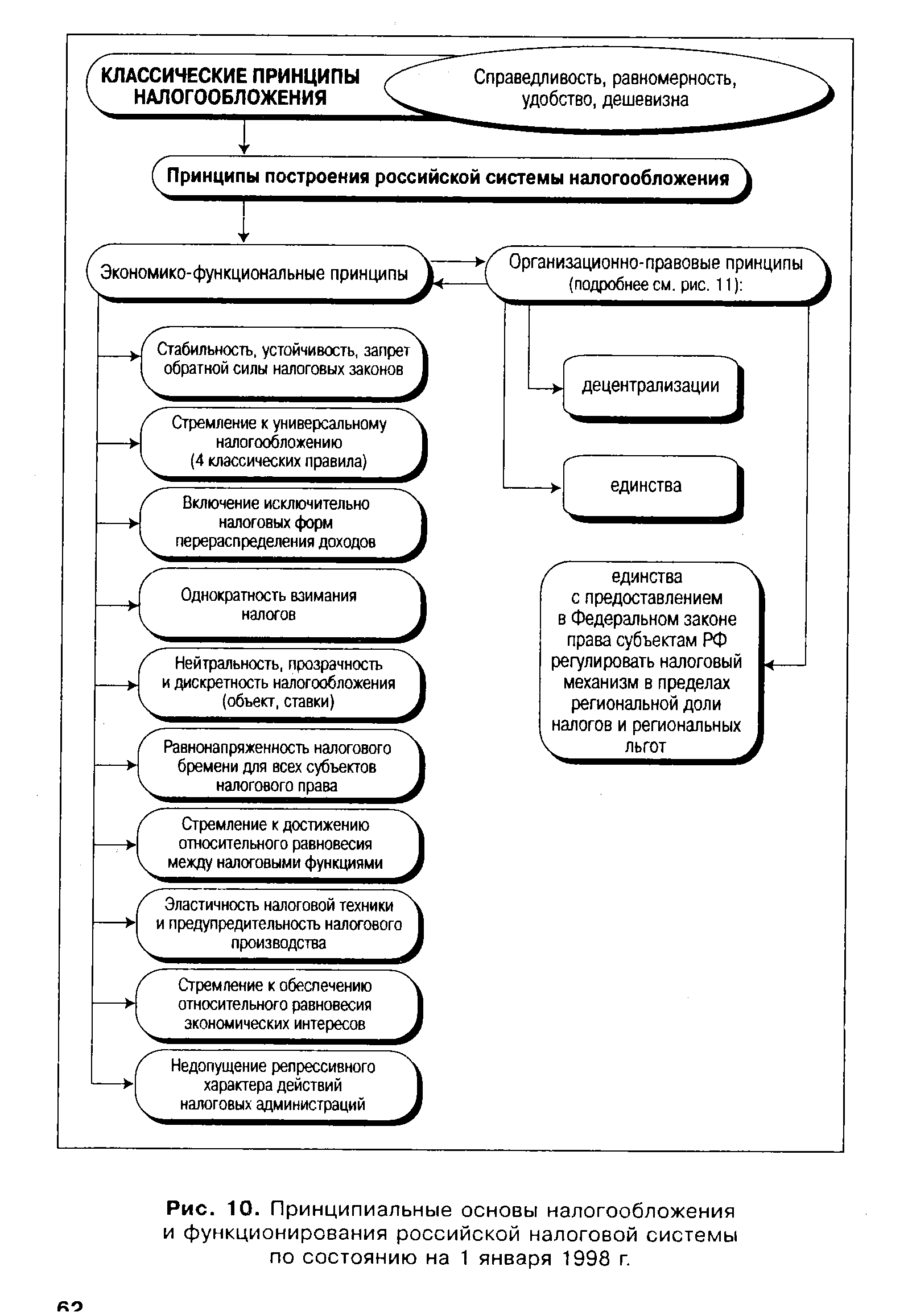

| Рис. 10. Принципиальные основы налогообложения |  |

Реальные основы налогообложения, принятые в Налоговом кодексе [c.141]

МЕТОДИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ В РОССИИ [c.195]

На схеме 4 приведены принципиальные основы налогообложения и [c.18]

Главная задача бухгалтерского учёта заключается в определении результатов хозяйственной деятельности организаций путём учёта затрат и доходов, а также имущественного положения организации и его изменений посредством составления балансов. Данные бухгал-терского.учёта позволяют следить за величиной и скоростью денежного оборота организации и движения товаров и услуг, видеть её финансовое состояние, наличие капитала, собственных долгов и задолженности других организаций данной, возможность осуществления платежей, проведения закупок. Бухгалтерская документация служит основой налогообложения организации, отражает доходы, получаемые её работниками. По бухгалтерским ведомостям выплачивается заработная плата. Данные бухгалтерского учёта используются при составлении планов организации, предприятия, фирмы. [c.26]

Теоретические основы налогообложения нефтяного комплекса [c.8]

Следует отметить, что предметом финансового права являются финансовые отношения, связанные с функционированием как бюджетов органов государе геенной власти и местного самоуправления и бюджетов государственных внебюджетных фондов, так и денежных фондов субъектов хозяйствования, а также отношения, в которых государство и муниципальные образования участия не принимают, но которые влекут увеличение имущественной основы налогообложения, препятствуют сокрытию доходов и легализации части доходов, полученных противоправным путем. [c.74]

В этой главе мы попытались изложить основные принципы, лежащие в основе налогообложения. Учитывая непрерывное развитие и изменение системы налогов, активным участникам фьючерсных рынков рекомендуется консультироваться относительно налоговых последствий своих операций. [c.229]

I. Для того чтобы наряду с доходностью и риском инвестор учитывал и налогообложение инвестиционных инструментов, ему необходимо понимать основы налогообложения. [c.169]

Важнейшие теоретические положения и принципы налогообложения получили законодательное, а зачастую и конституционное закрепление во многих странах Западной Европы. Устанавливая основы налогообложения, законодатель определял условия последующего налогового нормотворчества, ограничивая таким образом возможные налоговые притязания государства. [c.198]

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли. Налоги оказывают значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. В состав налогов, уплачиваемых предприятиями, входят федеральные налоги, налоги субъектов Российской Федерации и местные налоги. Налоги начисляются с отнесением их на различные источники. [c.539]

Практикум предназначен для закрепления и проверки теоретических знаний в области налогов и налогообложения, закрепления практических навыков посредством решения задач по расчетам отдельных налогов, а также для стимулирования самостоятельной работы студентов по овладению практическими основами налогообложения. Практикум поможет студентам быстро и эффективно усваивать лекционный материал, осуществлять расчеты налогов. [c.275]

На втором этапе реформы необходимо закрепить и развить весь комплекс мер первого этапа. Налоговая система будет максимально упрощена, количество республиканских налогов сведено к 7-8 основным. Они должны быть построены таким образом, чтобы не угнетать экономику и обеспечивать достаточные поступления в бюджет. Одновременно будет создаваться цивилизованная правовая основа налогообложения, что имеет принципиальное значение как для укрепления экономической интеграции, так и для привлечения внешних капиталов и обеспечения конкурентоспособности отечественной экономики на мировых рынках. Особое внимание в этот период должно быть уделено правильному построению системы местных сборов и укреплению бюджетов этого уровня. [c.220]

Прогрессивное налогообложение используется в России, например, в основе налогообложения личных доходов в 1993 г. годовые доходы граждан до 1 млн. руб. облагались налогом по ставке 12%, а свыше 1 млн. руб. уже по более высокой. Применение такой системы означает, что богатые граждане или получающие повышенные прибыли фирмы платят в виде налогов большую долю своих доходов, чем менее состоятельные или преуспевающие. [c.94]

Юткина Т.Ф. Методические основы налогообложения. - Сыктывкар, 1995. [c.445]

Юткина Т.Ф. Методологические основы налогообложения. — Сыктывкар Сыктывкарский государственный университет, 1995. [c.241]

Девликамова Г.В. Учебное пособие по основам налогообложения. [c.97]