Дисциплина Теория бухгалтерского учета дает знания принципов бухгалтерского учета. К началу изучению данной дисциплины студенты должны иметь знания по экономической теории, экономике предприятий, финансах предприятия, гражданского права, то есть студенты должны иметь ясную картину хозяйственных процессов, знания гражданского права для того чтобы понять суть и назначение бухгалтерского учета. Данная дисциплина является первой в ряду дисциплин по бухгалтерскому учету и аудиту. После того как студенты освоят данную дисциплину изучаются дисциплины Бухгалтерский (финансовый) учет , Бухгалтерский (управленческий) учет , Бухгалтерская (финансовая) отчетность , Учет, анализ и аудит ВЭД и другие специальные дисциплины. [c.412]

Тема 6. Бухгалтерская (финансовая) отчетность. Цели и задачи составления бухгалтерской отчетности. Требования, предъявляемые к бухгалтерской отчетности. Состав бухгалтерской отчетности. [c.415]

Так, в Законе РФ О бухгалтерском учете определено лишь понятие бухгалтерской финансовой отчетности. [c.11]

Бухгалтерская финансовая отчетность — это единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [1]. [c.11]

Данные бухгалтерского учета и составляемой на их основе бухгалтерской (финансовой) отчетности призваны охарактеризовать результаты деятельности хозяйствующий) субъекта как самостоятельного юридического лица, без учета вклада в эти результаты отдельных структурных подразделений (сегментов бизнеса). Однако подобной информации для целей управления предпринимательской деятельностью не достаточно. [c.11]

Сформулируйте определение сегментарной отчетности. В чем ее отличие от бухгалтерской финансовой отчетности [c.442]

Дисциплина Основы управленческого учета служит инструментом преемственности и гармонизации изучения учетных дисциплин. Она позволяет расширить кругозор в отношении цикла учетных дисциплин Финансовый учет , Бухгалтерская (финансовая) отчетность , Финансовый анализ , Аудит . [c.12]

Иод экономическими Субъектами в соответствии с постановлением Правительства Российской Федерации от 7 декабря 1994 г. № 1355 Об основных критериях (системе показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке понимаются независимо от организационно-правовых форм и видов собственности предприятия, их объединения (союзы, ассоциации, концерны, отраслевые, межотраслевые, региональные и другие объединения), организации и учреждения, банки и другие кредитные учреждения, а также их союзы и ассоциации, страховые организации, товарные и фондовые биржи, инвестиционные и пенсионные общественные и другие фонды, граждане, осуществляющие самостоятельную предпринимательскую деятельность, а также аудиторские фирмы и аудиторы, работающие самостоятельно.- Примеч. ред. [c.14]

Как и другие хозяйствующие субъекты, некоммерческая организация ведет бухгалтерскую (финансовую) отчетность, производит налоговые платежи и другие отчисления, предусмотренные законодательством. По окончании финансового года исполнительная дирекция отчитывается перед общим собранием учредителей, участников, членов о проделанной за год работе и исполнение бюджета доходов и расходов. [c.181]

Более детальное структурирование выполняемых финансовым менеджером функций несложно сделать, имея в виду следующие два обстоятельства во-первых, любое предприятие не является изолированным — оно вынуждено взаимодействовать с окружающей его экономической средой во-вторых, все основные объекты внимания финансового менеджера в обобщенном представлении систематизированы в бухгалтерской (финансовой) отчетности, в особенности — в балансе, являющемся наилучшей финансовой моделью предприятия. [c.325]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

Почему бухгалтерская (финансовая) отчетность рассматривается как основной элемент информационной базы анализа Насколько достоверны и точны отчетные данные [c.361]

Блок дисциплин, объединяемых термином Финансы , весьма тесно связан с бухгалтерским учетом. Во-первых, бухгалтерский учет имеет наиболее обширную и достоверную информационную базу для финансового анализа. Во-вторых, любые бизнес-контакты начинаются с взаимного представления публичной бухгалтерской (финансовой) отчетности. В-третьих, для участия в листинге на любой бирже необходимо предоставить финансовую отчетность, составленную с учетом определенных требований. [c.624]

Как отмечалось ранее, предметом экономического анализа являются хозяйственные процессы, в совокупности составляющие хозяйственную деятельность организации. Количественное содержание и значение хозяйственных процессов выражается экономическими показателями, а количественная сторона финансовых процессов хозяйствующих субъектов — финансовыми показателями. Большинство финансовых показателей представлено в бухгалтерской (финансовой) отчетности, каждая строка которой есть финансовый показатель. Назовем наиболее значимые показатели бухгалтерской (финансовой) отчетности. [c.101]

Даже беглый взгляд на информационные данные бухгалтерской (финансовой) отчетности показывает ее значительные ана- [c.102]

Имея на руках бухгалтерскую (финансовую) отчетность за истекший год или за ряд предыдущих лет, акционеры должны оценить эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее. К сожалению, это сделать не всегда просто. Для более точной оценки деятельности организации необходимо использовать методы экономического ана- [c.124]

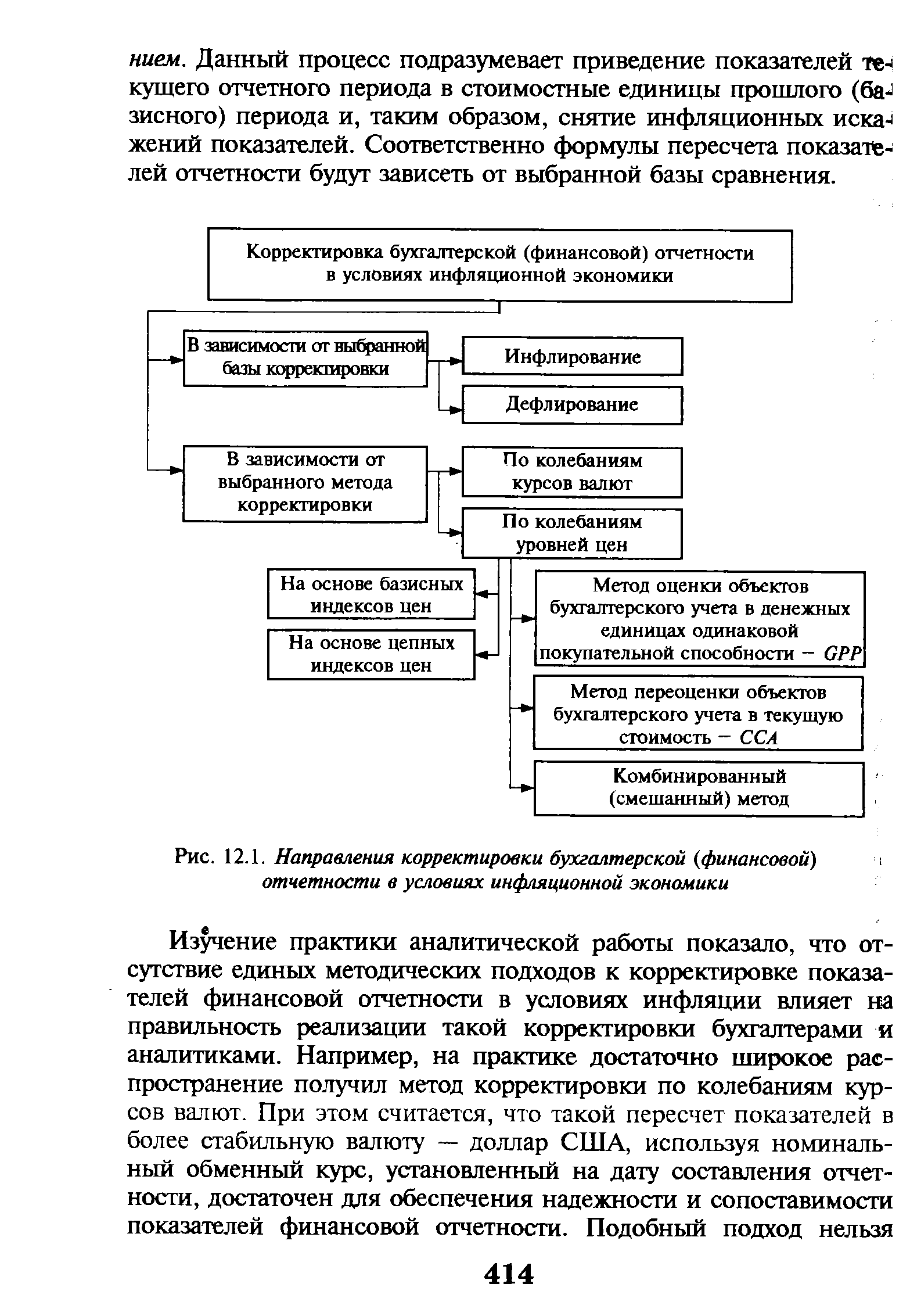

Корректировка бухгалтерской (финансовой) отчетности в условиях инфляционной экономики [c.414]

| Рис. 12.1. Направления корректировки бухгалтерской (финансовой) отчетности в условиях инфляционной экономики |  |

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетно- [c.122]

Одним из факторов ведения бизнеса является качество сопутствующего информационного обеспечения. Бухгалтерская (финансовая) отчетность в этом обеспечении играет едва ли не ведущую роль, особенно если речь идет об информировании лиц, являющихся внешними по отношению к данному предприятию. Несмотря на то, что во всех странах применяется двойная бухгалтерия, а базовые принципы прохождения данных в системе учета — от первичных документов до бухгалтерской отчетности — по сути, инвариантны, в каждой стране имеются национальные особенности ведения учета, предопределяющие некоторое недоверие или, по крайней мере, непонимание публичной отчетности, предъявляемой зарубежным контрагентом. [c.251]

В-третьих, любые бизнес-контакты начинаются с взаимного представления публичной бухгалтерской (финансовой) отчетности. Годовой отчет компании является как бы ее визитной карточкой. Ни одно решение, и прежде всего финансового характера, в отношении потенциального контрагента не может быть принято без ознакомления с его последним отчетом. [c.284]

Аудит — предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Основное предназначение аудиторских проверок — подтверждение достоверности проверяемой бухгалтерской отчетности предприятия и соответствия совершенных им финансовых и хозяйственных операций действующим нормативным актам. [c.296]

Донцова Л.В., Никифорова НА. Бухгалтерская (финансовая) отчетность. — М. ДИС, 1998. [c.40]

Донцова Л.В., Никифорова Н.А. Бухгалтерская (финансовая) отчетность. — М. Издательство Дело и Сервис , 1998. (Справочник бухгалтера от А до Я). [c.255]

Денежные измерители применяются для обобщения и отражения информации о стоимостной оценке имущества, обязательств и хозяйственных операциях организации. Они являются универсальными измерителями и выражаются в рублях и копейках. С помощью денежных измерителей организуется обобщенный учет имущества и обязательств, исчисляются затраты на производство продукции (работ, услуг), определяются результаты хозяйственно-финансовой деятельности (прибыль, убыток), обобщается информация об имуществе и обязательствах организации в балансе, составляется и анализируется бухгалтерская (финансовая) отчетность и т.д. [c.12]

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается сторонним пользователям, т.е. контрагентам данной организации. Финансовый учет аккумулирует информацию об имуществе и обязательствах организации, ее собственном капитале, финансовых результатах и т.д. По данным финансового учета составляется бухгалтерская (финансовая) отчетность, показатели которой используются для анализа и оценки финансового состояния и платежеспособности организации, ликвидности ее активов и для других характеристик. [c.18]

В международной практике бухгалтерский учет часто называют языком бизнеса. Это связано с международной интеграцией экономических процессов и, следовательно, гармонизацией и стандартизацией бухгалтерского учета на международном уровне. В экономических отношениях между участниками бизнеса широко используются данные бухгалтерской (финансовой) отчетности. На языке бухгалтерского учета, т.е. на языке бизнеса для общения деловых людей (участников рынка), соответствующая информация доводится до его пользователей. Все пользователи бухгалтерской информации имеют возможность использовать единые приемы и способы чтения и анализа бухгалтерской (финансовой) отчетности, так как в Российской Федерации бухгалтерский (финансовый) учет во всех организациях (независимо от формы собственности и отраслевой принадлежности) ведется строго в соответствии с общепринятыми принципами. [c.20]

Сторонние пользователи бухгалтерской информации с прямым финансовым интересом — это имеющиеся или потенциальные инвесторы, заимодавцы, поставщики, подрядчики и другие кредиторы. Они в основном пользуются информацией бухгалтерской (финансовой) отчетности. По ее данным делают выводы о том, каковы финансовые перспективы организации в будущем, стоит ли вкладывать в нее средства, имеет ли организация ликвидные средства, чтобы выплачивать проценты и своевременно погашать долг. [c.22]

Принцип определения элементов бухгалтерской (финансовой) отчетности. Этот принцип означает, что элементами финансовой отчетности являются активы (ресурсы, являющиеся результатом прошлых событий и источником будущих экономических выгод) обязательства (задолженности, являющиеся результатом прошлых событий и источником будущих изъятий ресурсов организации и уменьшения экономических выгод) капитал (оставшаяся доля собственных активов организации после вычета обязательств) доходы (это увеличение экономических выгод орга- [c.26]

Для получения важнейших показателей, необходимых для составления бухгалтерской (финансовой) отчетности, а также с целью текущего познания информации о фактах хозяйственной деятельности путем ее оперативного анализа и контроля требуется соответствующий перечень счетов бухгалтерского учета. Перечень счетов для бухгалтерского учета финансово-хозяйственной деятельности организации должен обеспечивать получение необходимых сведений о состоянии и движении различных видов хозяйственных средств, о наличии и изменений их источников, о ходе и результатах хозяйственных процессов с целью управления ими. Поэтому возникает необходимость разработки типового плана счетов бухгалтерского учета. Этими вопросами занимается Министерство финансов Российской Федерации. [c.95]

По данным учетных регистров в организациях составляют бухгалтерскую (финансовую) отчетность для представления внешним пользователям информации, а также для внутреннего управления. [c.168]

Что следует понимать под бухгалтерской (финансовой) отчетностью , [c.252]

Мы проводим аудит в соответствии с Временными правилами аудиторской деятельности в Российской Федерации, утвержденными Указом Президента РФ от 22.12.93 г. № 2263, Основными критериями (системой показателей) деятельности экономических субъектов, по которым их бухгалтерская (финансовая) отчетность подлежит обязательной ежегодной аудиторской проверке, утвержденными постановлением Правительства РФ от 07.12.94 г. № 1355. Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. [c.135]

Именно в этих двух документах, по сути, определены состав и содержание отчетности и ее системообразующие элементы. Согласно ст. 7 МСФО 1 полный комплект бухгалтерской (финансовой) отчетности включает [c.258]