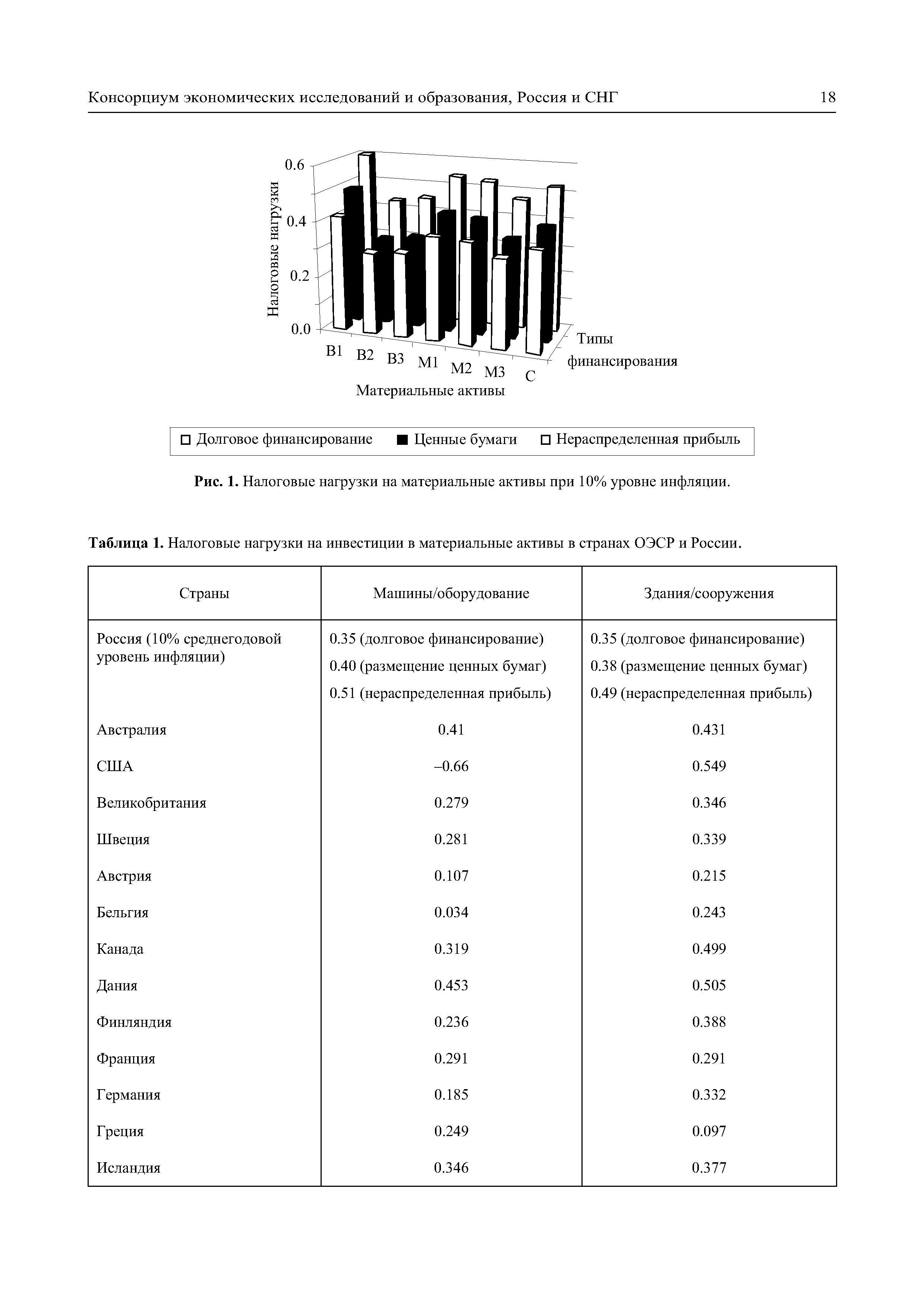

Налоговые нагрузки для различных типов инвестиций в материальные активы для 10% уровня инфляции представлены на рис. 1. Налоговые нагрузки на инвестиции в материальные активы при 10% уровне инфляции меняются от 30% до 60% в зависимости от типа финансирования. Нагрузки, вычисленные для случая заемного долгового финансирования, оказываются достаточно "устойчивыми" в отношении темпов инфляции — они меняются незначительно. В случае двух других типов финансирования —размещение ценных бумаг и нераспределенная прибыль — налоговые нагрузки значительно зависят от темпов инфляции в экономике. Налоговые нагрузки значительно выше в случае высоких темпов инфляции. [c.17]

Основная идея модели заключается в следующем в отсутствии налогообложения, инвестор получает полную норму прибыли на свои вложения. При налогообложении норма прибыли, получаемая после уплаты налогов, снижается. Величина этого "налогового клина" зависит от системы налогообложения корпораций, от влияния инфляции на величину начисленных налогов, от особенностей амортизации активов и запасов, от налогообложения различных видов доходов (прирост капитала, проценты или дивиденды), наличия налогов на имущество (материальные активы) компаний, и от целого ряда других деталей. Понятно, что величина налоговой нагрузки на предельные инвестиции зависит от отрасли инвестирования, от конкретного актива, от типа финансирования и от категории инвестора. Оценки предельных эффективных налоговых ставок для различных комбинаций факторов, перечисленных выше, показывают относительные стимулы или анти-стимулы инвестирования, создаваемые налоговой системой. [c.10]

Налоговые нагрузки на инвестиции в материальные активы уже были рассчитаны по модели Кинга-Фуллертона для многих стран ОЭСР. Используя эту модель и положения НК РФ, в ра- [c.4]

Представляется, что жалобы бизнес-сообщества на чрезвычайно высокие налоговые нагрузки на инвестиции в материальные активы, связаны со специфической комбинацией трех факторов 1) значительными расходами на сам процесс ведения налоговой документации и общение с налоговыми органами, 2) преимущественным использованием собственных, а не заемных средств, хотя ситуация постепенно меняется в лучшую сторону, 3) устойчиво высокими темпами инфляции — не ниже 10% в год. Проблема уплаты налогов и общения с налоговой администрацией (tax omplian e) в данной работе специально не рассматривается, но, как хорошо известно из последних громких конфликтов предпринимателей с российскими налоговыми органами, "дыры" в налоговом законодательстве, неясности в налоговых правилах и слабости администрирования налогов могут быть чрезвычайно дорогостоящими и разрушительными для частных инвесторов. [c.6]

| Таблица 1. Налоговые нагрузки на инвестиции в материальные активы в странах ОЭСР и России. |  |

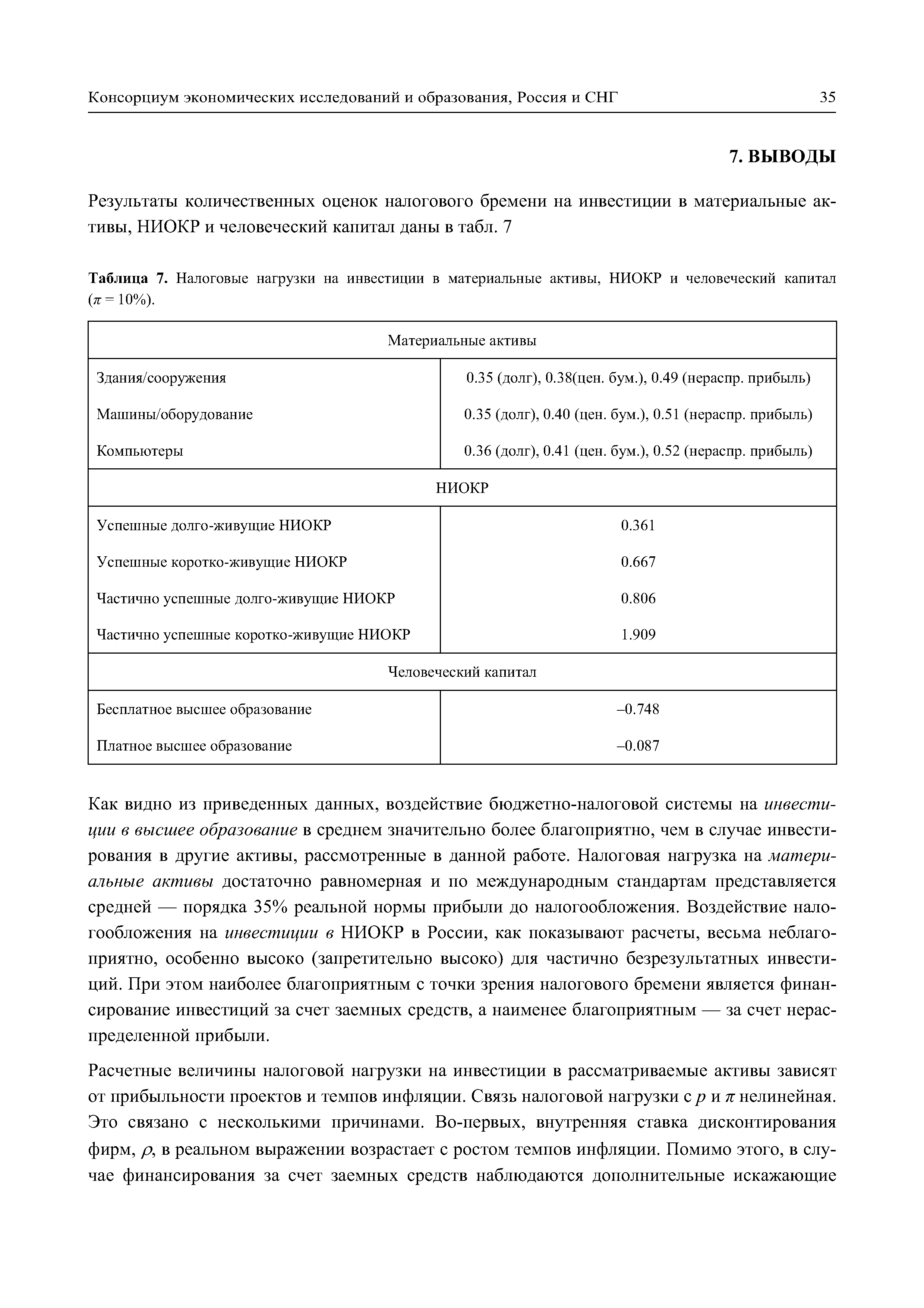

| Таблица 7. Налоговые нагрузки на инвестиции в материальные активы, НИОКР и человеческий капитал (яг=10%). |  |

Для исследования воздействия налогового законодательства на инвестиции в материальные активы, НИОКР и человеческий капитал в России в работе предлагается рассчитывать предельные эффективные налоговые нагрузки METRs по модели Кинга-Фуллертона. Они рассчитываются согласно положениям Налогового кодекса РФ и с использованием текущих экономических параметров (темпы инфляции, реальная рыночная ставка процента, и т.п.). Также будет проведен анализ чувствительности полученных результатов к значениям параметров. [c.12]

В результате таких действий в большинстве стран ОЭСР налоговая нагрузка на инвестиции НИОКР оказывается меньше, чем на инвестиции в материальные активы (см. OE D, 1996)4. [c.20]

Результаты вычислений показывают, что налоговая нагрузка даже для успешных инвестиций в НИОКР, финансируемых за счет заемных средств, высока при 10% годовой инфляции и 10% реальной норме прибыли до-налогообложения для долго-живущих НИОКР налоговая нагрузка составляет 0.3614, а для коротко-живущих НИОКР нагрузка составляет 0.6674. Для проектов, финансируемых за счет выпуска ценных бумаг, налоговая нагрузка больше и составляет соответственно 0.5623 и 0.9990 ( ). Эта нагрузка на инвестиции в НИОКР не только не ниже, чем на инвестиции в материальные активы, но часто и выше (см. табл. 1 — для машин и зданий в среднем 0.35). Если налоговая нагрузка в 30-35% от до-налоговой нормы прибыли может считаться более-менее нормальной, то нагрузка в 60-90% крайне высокая, а выше 90% — уже запретительно высокая. [c.23]

Инвестиции в материальные активы. Налоговая нагрузка на инвестиции, финансируемые за счет заемных средств, в России (0.35) вполне сопоставима со средними значениями налоговых нагрузок в странах ОЭСР (0.25-0.38 в среднем для стран ОЭСР). При финансировании за счет размещения ценных бумаг и использования нераспределенной прибыли налоговые нагрузки на 2-25 процентных пунктов выше, чем в среднем в странах ОЭСР. Тем не менее, в ряде стран — Австралии, США, Канаде, Дании, Ирландии, Италии, Японии, Нидерландах, Новой Зеландии и Люксембурге, налоговое бремя на инвестиции в эти активы не меньше, чем в России. [c.36]

Инвестиции в материальные активы. Налоговая нагрузка на инвестиции, финансируемые за счет заемных средств, в России вполне сопоставима со средними значениями налоговых нагрузок в странах ОЭСР (0.35-0.36 в России и 0.25-0.38 в среднем для стран ОЭСР). При финансировании за счет размещения ценных бумаг и использования нераспределенной прибы- [c.5]

Как видно из приведенных данных, воздействие бюджетно-налоговой системы на инвестиции в высшее образование в среднем значительно более благоприятно, чем в случае инвестирования в другие активы, рассмотренные в данной работе. Налоговая нагрузка на материальные активы достаточно равномерная и по международным стандартам представляется средней — порядка 35% реальной нормы прибыли до налогообложения. Воздействие налогообложения на инвестиции в НИОКР в России, как показывают расчеты, весьма неблагоприятно, особенно высоко (запретительно высоко) для частично безрезультатных инвестиций. При этом наиболее благоприятным с точки зрения налогового бремени является финансирование инвестиций за счет заемных средств, а наименее благоприятным — за счет нераспределенной прибыли. [c.35]

В ходе исследования были получены следующие результаты проведенные расчеты показали, что текущее налоговое законодательство России не нейтрально относительно типов активов и методов финансирования инвестиций. Режим налогообложения инвестиций в высшее образование оказался наиболее благоприятным среди рассмотренных материальных и нематериальных активов. Величина налоговой нагрузки на материальные активы представляется средней по международным стандартам. Бремя налогообложения инвестиций в НИОКР высоко, а в отношении частично неуспешных инвестиций оно запретительно высоко. Тип финансирования наиболее благоприятный с точки зрения налогообложения — это долговое финансирования за счет кредитов финансовых организаций. Следующим по убывающей идет финансирование за счет размещения ценных бумаг, и наибольшее налоговое бремя возникает в случае финансирования инвестиций из нераспределенной прибыли. Как показали расчеты, связь налоговых нагрузок с темпами инфляции и предполагаемой доходностью инвестиций нелинейная. [c.5]