Бенджамин Франклин сказал как-то Тот, кто приобрел ремесло, приобрел состояние . Он имел в виду, что образование и профессиональная подготовка повышают производительность труда работника и в результате дают ему возможность больше зарабатывать. Инвестиции в человеческий капитал, равно как и инвестиции в материальные активы, — важное средство повышения производительности труда. По оценкам Денисона (см. табл. 19-2), повышение качества рабочей силы (строка 5) обеспечило 14% прироста реального национального дохода США. [c.418]

Инвестиционная собственность - это инвестиции в материальные активы, которые не предполагается использовать в хозяйственной деятельности организации или для продажи в ходе обычной деятельности. К ней относятся земельные участки, здания или части зданий, находящиеся в распоряжении собственника или арендатора по договору финансовой аренды (лизинга), используемые для получения арендных платежей, доходов от прироста стоимости имущества, но не участвующие в процессе производства и реализации товаров, работ, услуг не используемые в административных целях не предназначенные для продажи в обычных операциях данной организации. [c.186]

Инвестиции в материальные активы принято называть инвестициями в реальные активы, а инвестиции в ценные бумаги — портфельными инвестициями. Эти инвестиции имеют наибольшее значение в экономике. [c.22]

Не хотите ли купить немного меди Ну а как насчет золота, свинины или фанеры Может быть, вам больше по вкусу японская иена или швейцарский франк Звучит немного необычно Возможно. Но все эти отдельные предметы имеют одну общую черту, они представляют собой объекты инвестирования, которые известны миллионам инвесторов. Более необычная и спекулятивная область инвестирования — биржевые товары и финансовые фьючерсы. И в самом деле, риски здесь огромны, но и доходность на этих рынках может быть просто феноменальной. Например, 1500 долл., вложенные во фьючерсный контракт на бензин в январе 1989 г., принесли 7500 долл. прибыли менее чем за пять месяцев. Очевидно, что для этого необходимы удача, настойчивость, практические знания и опыт. Подобные специфические объекты инвестиций требуют от инвестора особого искусства. Мы рассмотрим эти сферы инвестирования, обращая внимание не только на их суть, но и на то, каким образом они могут быть применены в различных инвестиционных программах. Прежде всего мы исследуем фьючерсный рынок как таковой, а затем изучим процесс вложения капитала в биржевые товары и финансовые фьючерсы. Закончим же мы эту главу кратким обзором инвестиционных особенностей и достоинств других типов специальных объектов инвестиций — так называемых инвестиций в материальные активы, такие, как золото, драгоценные металлы и камни, марки, монеты и антиквариат. [c.586]

Инвестиции в материальные активы — [c.618]

ИНВЕСТИЦИИ В МАТЕРИАЛЬНЫЕ АКТИВЫ [c.618]

Инвестиции в материальные активы — это разновидность инструмента инвестиций, которые можно увидеть, осязать и которые имеют реальную фор- [c.618]

Однако в 1981 и 1982 гг. положение стало меняться, поскольку интерес к реальным активам начал спадать, а их цены значительно снизились. Например, в течение 12 месяцев — с июня 1981 г. по июнь 1982 г. — цена золота упала на 34%, серебра — на 45%, а стоимость монет США упала почти на 30%. За некоторым исключением, доходность инвестиций в материальные активы снижалась в подобном темпе в продолжение 80-х годов. В этом нет ничего удивительного, поскольку если в периоды высокой инфляции эти инструменты инвестиций весьма хороши, то, когда инфляция идет на убыль (что и наблюдалось в 1982 г.), их привлекательность уменьшается. Действительно, как показывает табл. 12.6, инвестиционное поведение материальных активов с 1972 по 1982 г. резко контрастирует с доходностью этих инвестиций в течение пятилетнего периода — с 1983 по 1988 г. Обратите особое внимание на то, как располагаются акции и облигации в более поздний период по сравнению с 70-ми годами нет сомнения, что в прошлом финансовые активы были менее популярны, но в настоящее время инвестиции в такого рода активы более выгодны, чем большинство инвестиций в материальные активы. Но все v же, поскольку еще сохраняется значительный интерес к материальным активам как объекту инвестиций, давайте кратко рассмотрим эту необычную, но временами высокодоходную форму инвестирования. [c.619]

Материальные активы — это реальные вещи вы можете сидеть в старинной машине, держать золотую монету или любоваться произведением искусства. Некоторые материальные активы, такие, как золото и бриллианты, портативны, другие, такие, как земля, — нет. Это различие может влиять на ценовую динамику материальных активов. Земля, к примеру, имеет тенденцию возрастать в цене довольно быстро в периоды высокой инфляции и относительно стабильных международных отношений. Золото предпочтительнее в периоды нестабильной международной обстановки, отчасти благодаря своей портативности. Инвесторы верят, что если международная обстановка ухудшится, пройдя критическую точку, то они, по крайней мере, смогут "схватить свое золото и бежать". Рынок материальных активов варьируется в широких пределах, то же самое можно сказать о ликвидности этих инвестиций. С одной стороны, у нас есть золото и серебро, которые можно купить и продать в любой форме и которые являются общепризнанными в качестве весьма ликвидных активов в той степени, в какой их относительно просто купить или продать. (В определенной степени платина тоже относится к этой категории, поскольку активно продается в качестве объекта фьючерсных контрактов.) С другой стороны, у нас есть все другие формы инвестиций в материальные активы, которые весьма неликвидны они покупаются и продаются на довольно раздробленных рынках, где очень высоки трансакционные издержки и продажа каждого отдельного предмета — часто очень трудоемкое дело, занимающее много времени. [c.620]

Хотя на протяжении 70-х годов инвестиции в материальные активы, за небольшим исключением, приносили значительные доходы, в 80-х годах ситуация изменилась. Единственный источник дохода на эти инвестиции — доход с капитала, а на будущую ценовую динамику инвестиций в реальные активы оказывают влияние три ключевых фактора инфляция, редкость и политическая или экономическая нестабильность. [c.631]

Изменение ценности активов (отдельные нематериальные активы, например, интеллектуальная собственность, могут быть проданы без необходимости при этом вкладывать крупные инвестиции в материальные активы), возрастающие поступления на масштабы бизнеса и дешевые глобальные сетевые технологии привели к появлению новых бизнес-моделей. Они стали возможными в результате изменения комбинации указанных активов и их использования. Например, сегодня в Интернете много новых типов бизнеса поисковые устройства, порталы, вертикальные порталы и глобальные аукционы. [c.225]

Инвестиции в материальные активы видимы и осязаемы. Помимо недвижимости, существуют четыре основных вида таких вложений в драгоценные металлы (золото, серебро и платина) в стратегические металлы в драгоценные камни и в предметы коллекционирования (монеты, почтовые марки и т.п.). [c.135]

А. Инвестиции в материальные активы приобрели популярность в конце 70-х годов, когда выяснилось, что они хорошо страхуют от инфляции. [c.139]

V. Рассматриваются четыре категории инвестиций в материальные активы. [c.139]

Финансовые инвестиции выражают вложение капитала в финансовые активы, включающие все виды платежных и финансовых обязательств. Они представляют собой вложение средств в различные финансовые инструменты, среди которых наибольшее значение имеют ценные бумаги долевые (акции) и долговые (облигации). В отличие от реальных инвестиций (в материальные активы) финансовые инвестиции часто называют портфельными, так как в данном случае приоритетной целью инвертора является формирование оптимального набора финансовых активов (портфеля инвестиций) и управление им [c.16]

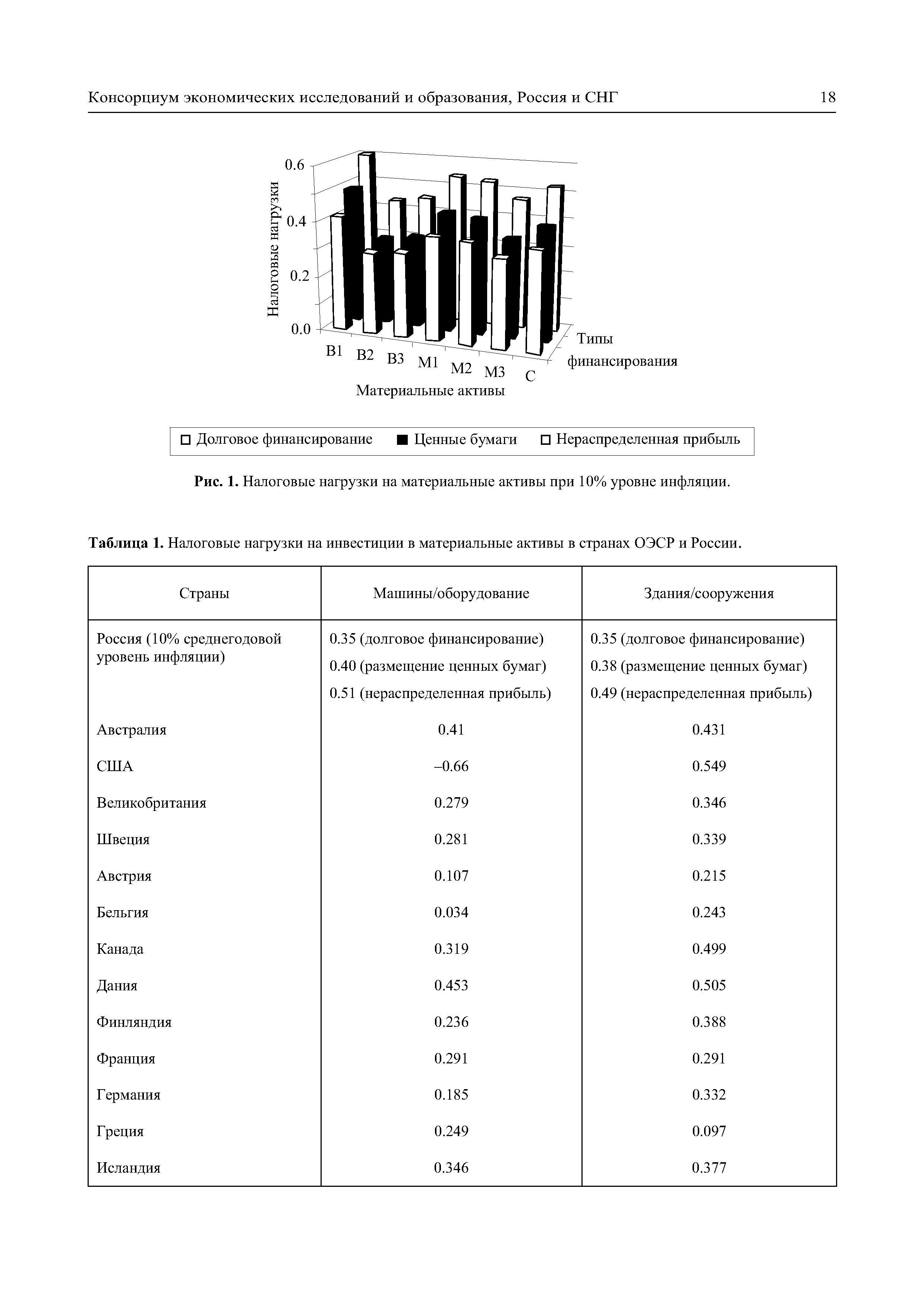

НАЛОГОВАЯ НАГРУЗКА НА ИНВЕСТИЦИИ В МАТЕРИАЛЬНЫЕ АКТИВЫ [c.17]

Налоговые нагрузки для различных типов инвестиций в материальные активы для 10% уровня инфляции представлены на рис. 1. Налоговые нагрузки на инвестиции в материальные активы при 10% уровне инфляции меняются от 30% до 60% в зависимости от типа финансирования. Нагрузки, вычисленные для случая заемного долгового финансирования, оказываются достаточно "устойчивыми" в отношении темпов инфляции — они меняются незначительно. В случае двух других типов финансирования —размещение ценных бумаг и нераспределенная прибыль — налоговые нагрузки значительно зависят от темпов инфляции в экономике. Налоговые нагрузки значительно выше в случае высоких темпов инфляции. [c.17]

В связи с этим, по нашему мнению, есть по крайней мере три направления дальнейшего снижения налогового бремени на инвестиции в материальные активы в России. Прежде всего, важно продолжать политику сдерживания инфляции во-вторых, желательно диверсифицировать источники финансирования инвестиций и повысить долю финансирования за счет заемных средств и, в-третьих, налоговые органы и другие ответственные структуры должны нормализовать и облегчить процедуру уплаты налогов, уточнять и прояснять налоговое законодательство, ликвидировать существующие "дыры " в законодательстве. [c.36]

Но чтобы это осуществить, обеим компаниям придется в два раза повысить уровень своих номинальных инвестиций в материальные активы. Такова экономическая необходимость, обычно вызываемая инфляцией, для всех без исключения предприятий. Удвоение объема продаж соответственно подразумевает немедленное увеличение на счетах Дебиторская задолженность и Запасы . На основные средства инфляция повлияет не так скоро, но это тоже наверняка произойдет Все эти дополнительные инвестиции, вызванные инфляцией, нисколько не повысят норму прибыли. Задачей данных инвестиций было предотвратить крах компании, а не принести дополнительную прибыль его владельцу. [c.212]

В 80-х годах темпы роста инвестиций в США в процентах к ВВП были ниже, чем в других промышленных странах мира. В частности, в Японии доля инвестиций в материальные активы по отношению к ВВП вдвое превышала американский уровень. Если включить в инвестиции потребительские расходы на товары длительного пользования, то расхождение в темпах роста инвестиций между США и Японией несколько уменьшится, однако разрыв все еще будет значительным. [c.173]

Финансовые активы, напротив, являются притязаниями на бумаге, свидетельствами собственности, долга или права на получение процента с некоторых неосязаемых или материальных активов. Многие инвесторы владеют материальными активами, поскольку их можно видеть или осязать, другие предпочитают их именно благодаря инвестиционной ценности. В 70-е годы, особенно в 1978 и 1979 гг., популярность инвестиций в материальные активы значительно возросла. Тому было несколько причин. Во-первых, 70-е годы были периодом очень высокой инфляции. Двузначные цифры темпов инфляции, неизвестные в Соединенных Штатах с конца 40-х годов, стали обычным явлением. Столь высокие темпы инфляции заставили инвесторов беспокоиться по поводу владения финансовыми активами, такими, как деньги, банковские счета, акции и облигации. Их беспокойство усилилось вследствие скудных доходов от финансовых активов в те годы. В результате внимание инвесторов переключилось на инвестиции, которые могли бы принести более высокие доходы, чем темп инфляции, другими словами, на инвестиции в материальные активы. 1979 г. был годом особенно крупных инвестиций в подобные активы. В течение этого года темп инфляции поднялся выше обычного уровня, и ожидалось, что ситуация в будущем еще более ухудшится. Инвесторы стали скупать материальные активы. Другим фактором, который увеличил популярность материальных активов, стала общая нестабильность внутренних и внешних политических условий 70-х годов "Уотергейт", арабская нефтяная блокада, советское вторжение в Афганистан и иранский кризис с заложниками. [c.619]

Инвестиции в материальные активы (tangible investments) (12) — инвестиционные инструменты, имеющие реальную форму существования, такие, как драгоценные металлы, марки или произведения искусства активы, которые приобретаются отчасти за их инвестиционные достоинства. [c.948]

Предельные эффективные налоговые ставки на инвестиции в материальные активы, человеческий капитал и НИОКР [c.1]

КАРЗАНОВА И.В. Воздействие налогового режима на инвестиции в реальный сектор российской экономики предельные эффективные налоговые ставки на инвестиции в материальные активы, человеческий капитал и НИОКР. — Москва EER , 2005. [c.2]

Предельные инвестиционные проекты различаются составом активов, сферами приложения капитала, способами финансирования и типами сберегателей. В работе вычисляются налоговые нагрузки для трех типов инвестиций — в материальные активы, в НИОКР и человеческий капитал. [c.4]

Налоговые нагрузки на инвестиции в материальные активы уже были рассчитаны по модели Кинга-Фуллертона для многих стран ОЭСР. Используя эту модель и положения НК РФ, в ра- [c.4]

Инвестиции в материальные активы. Налоговая нагрузка на инвестиции, финансируемые за счет заемных средств, в России вполне сопоставима со средними значениями налоговых нагрузок в странах ОЭСР (0.35-0.36 в России и 0.25-0.38 в среднем для стран ОЭСР). При финансировании за счет размещения ценных бумаг и использования нераспределенной прибы- [c.5]

Представляется, что жалобы бизнес-сообщества на чрезвычайно высокие налоговые нагрузки на инвестиции в материальные активы, связаны со специфической комбинацией трех факторов 1) значительными расходами на сам процесс ведения налоговой документации и общение с налоговыми органами, 2) преимущественным использованием собственных, а не заемных средств, хотя ситуация постепенно меняется в лучшую сторону, 3) устойчиво высокими темпами инфляции — не ниже 10% в год. Проблема уплаты налогов и общения с налоговой администрацией (tax omplian e) в данной работе специально не рассматривается, но, как хорошо известно из последних громких конфликтов предпринимателей с российскими налоговыми органами, "дыры" в налоговом законодательстве, неясности в налоговых правилах и слабости администрирования налогов могут быть чрезвычайно дорогостоящими и разрушительными для частных инвесторов. [c.6]

Для исследования воздействия налогового законодательства на инвестиции в материальные активы, НИОКР и человеческий капитал в России в работе предлагается рассчитывать предельные эффективные налоговые нагрузки METRs по модели Кинга-Фуллертона. Они рассчитываются согласно положениям Налогового кодекса РФ и с использованием текущих экономических параметров (темпы инфляции, реальная рыночная ставка процента, и т.п.). Также будет проведен анализ чувствительности полученных результатов к значениям параметров. [c.12]

Обозначим предельную реальную норму прибыли на единицу инвестиции в материальные активы за MRR. Предположим, что материальный актив имеет экспоненциальный тип износа с показателем степени д. Тогда/ = MRR - д. Предположение об износе актива по экспоненте согласуется с тем, что известно из эмпирических исследований об экономической амортизации актива — износе и связанным с ним снижением производительности и, соответственно, цены фактора (см. Hulten, Wykoff, 1981). Начисленная согласно налоговому законодательству амортизация может значительно отличаться от величины истинной экономической амортизации актива. [c.14]

| Таблица 1. Налоговые нагрузки на инвестиции в материальные активы в странах ОЭСР и России. |  |

Результаты вычислений показывают, что налоговая нагрузка даже для успешных инвестиций в НИОКР, финансируемых за счет заемных средств, высока при 10% годовой инфляции и 10% реальной норме прибыли до-налогообложения для долго-живущих НИОКР налоговая нагрузка составляет 0.3614, а для коротко-живущих НИОКР нагрузка составляет 0.6674. Для проектов, финансируемых за счет выпуска ценных бумаг, налоговая нагрузка больше и составляет соответственно 0.5623 и 0.9990 ( ). Эта нагрузка на инвестиции в НИОКР не только не ниже, чем на инвестиции в материальные активы, но часто и выше (см. табл. 1 — для машин и зданий в среднем 0.35). Если налоговая нагрузка в 30-35% от до-налоговой нормы прибыли может считаться более-менее нормальной, то нагрузка в 60-90% крайне высокая, а выше 90% — уже запретительно высокая. [c.23]

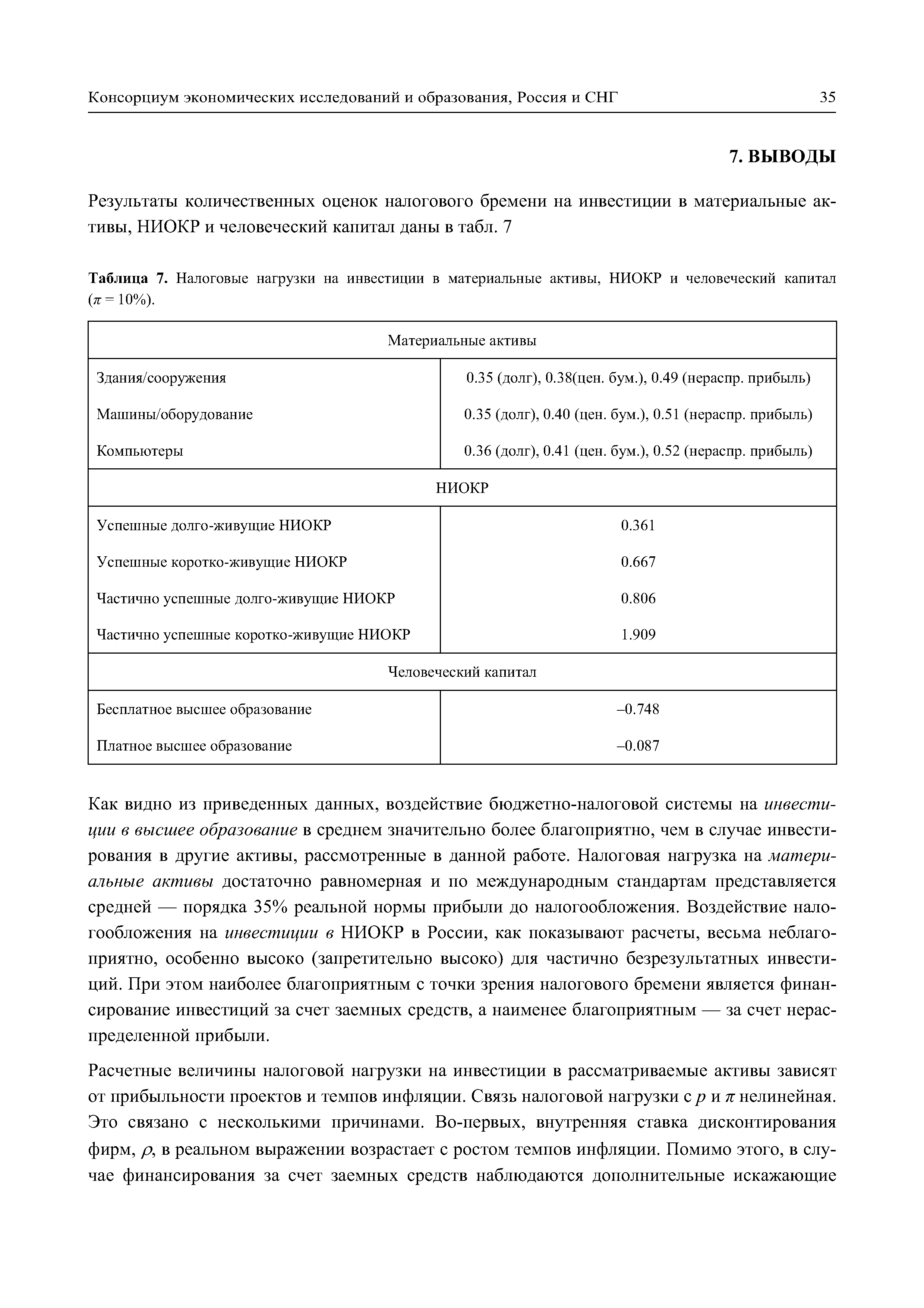

Результаты количественных оценок налогового бремени на инвестиции в материальные активы, НИОКР и человеческий капитал даны в табл. 7 [c.35]

| Таблица 7. Налоговые нагрузки на инвестиции в материальные активы, НИОКР и человеческий капитал (яг=10%). |  |

Представляется, что жалобы бизнес-сообщества на чрезвычайно высокие налоговые нагрузки на инвестиции в материальные активы, связаны со специфической комбинацией трех факторов 1) со значительными расходами на сам процесс составления налоговой документации и общение с налоговыми органами 2) преимущественным использованием собственных, а не заемных средств (хотя ситуация постепенно меняется) 3) устойчиво высокими темпами инфляции (не ниже 10% в год). Проблема уплаты налогов и общения с налоговой администрацией (tax omplian e) не рассматривается в данной работе, но, как хорошо известно из последних громких конфликтов с российскими налоговыми органами, "дыры" в налоговом законодательстве, неясности в налоговых правилах и слабости администрирования налогов могут быть чрезвычайно дорогостоящими и разрушительными для частных инвесторов. В международной практике дыры в налоговом законодательстве квалифицируются как недоработки законодателей, а не вина предпринимателей, которые их используют. Именно законодатели ответственны за четкие формулировки законов. [c.36]

Детали выведения формул для НК РФ и вычисленные значения р на инвестиции в материальные активы можно найти в Karzanova (2002), а также в электронном формате этой работы на сайте EER . [c.38]

В данной работе для вычисления налоговых нагрузок на инвестиции в материальные активы и НИОКР используется fixed-p версия, поскольку в России, в силу особенностей переходной экономики, а именно, слабой конкуренции на ряде рынков (монопольные тенденции), асси-метричной информации, арбитражный механизм развит слабо и процесс выравнивания нормы прибыли затруднен. [c.39]