На третьем этапе мы имеем дело с налогооблагаемым доходом. В нашем примере существуют два уровня налогов 10% местных и 40% федеральных. Федеральные налоги начисляются на суммы, оставшиеся после уплаты местных налогов, так что эффективная налоговая ставка равна 36%. [c.49]

В дополнение к коэффициентам бета для каждой фирмы, таблица содержит рыночный коэффициент долг/собственный капитал , эффективную налоговую ставку и уровень операционного рычага, полученный делением общих, сбытовых и административных расходов (которые мы рассматриваем как фиксированные) на другие операционные расходы (которые мы рассматриваем как переменные). Мы можем оценивать безрычаговый коэффициент бета для данного вида деятельности, используя средние этих величин [c.261]

Оценка налоговой ставни. При оценке стоимости долга после уплаты налогов следует учитывать тот факт, что затраты на выплату процентов не облагаются налогами. Хотя вычисления довольно просты — необходимо умножить стоимость до уплаты налогов на величину (1 - налоговая ставка), — может оказаться сложным дать ответ на вопрос о том, какую налоговую ставку использовать, поскольку существует много вариантов. Например, фирмы часто объявляют эффективную налоговую ставку, оцененную путем деления полагающихся к уплате налогов на налогооблагаемый доход. Однако эффективная налоговая ставка обычно весьма отличается от предельной процентной ставки, т. е. ставки по которой облагается последний доллар дохода. Поскольку затраты на выплату процента сохраняют ваши налоги на пределе (они вычитаются из последнего доллара вашего дохода), то корректной налоговой ставкой, которую можно использовать, будет предельная налоговая ставка. [c.277]

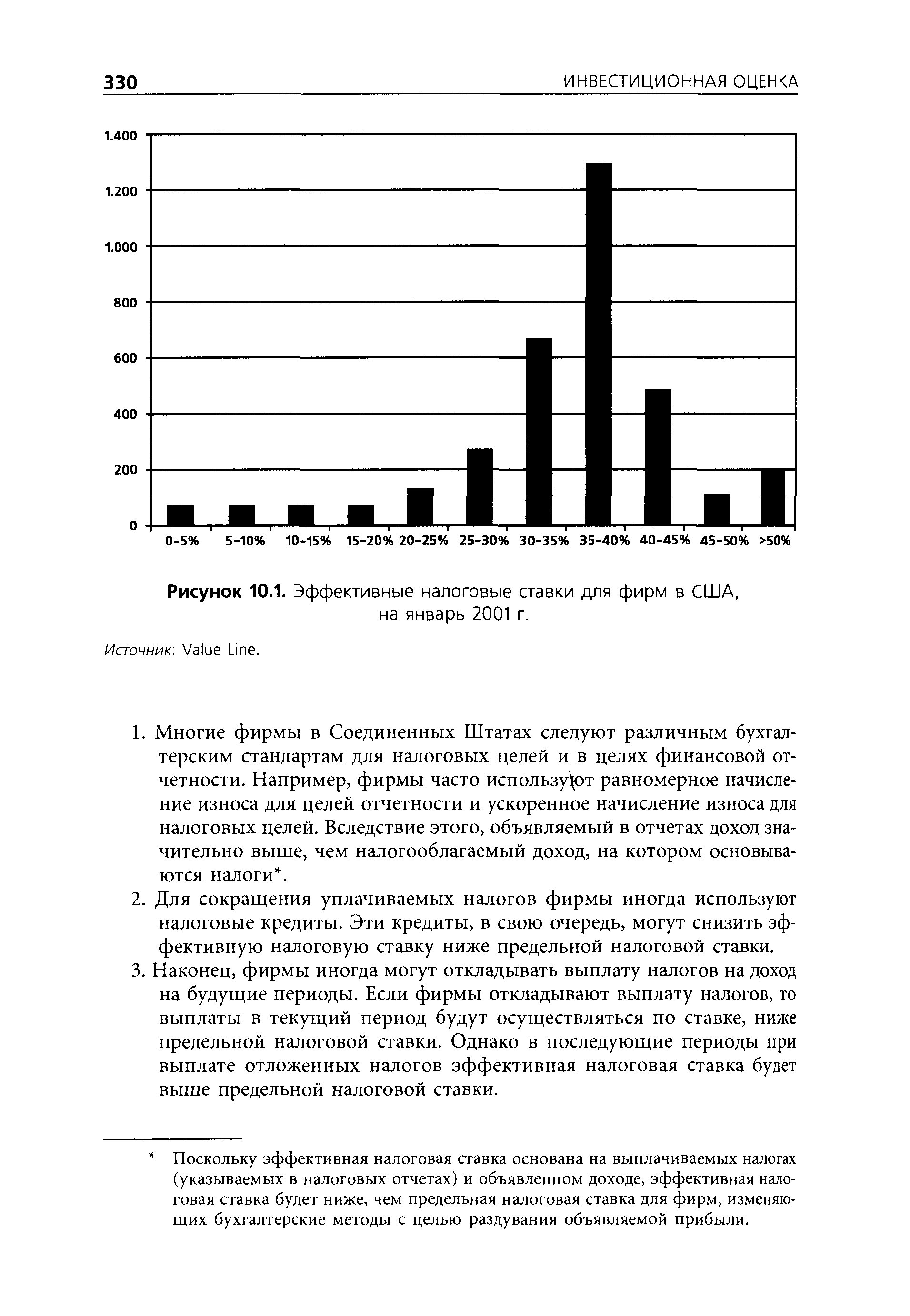

Вы сталкиваетесь с выбором между несколькими различными налоговыми ставками. Наиболее часто в финансовой отчетности используется налоговая ставка, являющаяся эффективной налоговой ставкой, которая вычисляется на основе раскрываемых отчетов о прибылях и убытках [c.329]

Эффективная налоговая ставка = = причитающиеся к уплате налоги/налогооблагаемый доход. [c.329]

Хотя предельные налоговые ставки для большинства американских фирм должны быть примерно равны, в эффективных налоговых ставках существуют большие различия между фирмами. На рисунке 10.1 представлено распределение эффективных налоговых ставок для фирм в США на январь 2001 г. Заметим, что некоторые фирмы объявили об эффективных налоговых ставках, которые были равны менее 10%, в то время как у других фирм они превышали 50%. Кроме того, необходимо отметить, что данный рисунок не включает 2000 фирм, которые не платили налоги на протяжении последнего финансового года или имели отрицательные эффективные налоговые ставки. [c.329]

Причины различий между предельными и эффективными налоговыми ставками. Большая часть налогооблагаемого дохода публичных компаний относится к группе с наивысшими предельными налоговыми ставками. Почему же эффективная налоговая ставка фирмы должна отличаться от ее предельной налоговой ставки На это есть, по меньшей мере, три причины. [c.329]

Отрицательная эффективная налоговая ставка обычно возникает вследствие объявления фирмой в своих налоговых книгах о доходе (на который она платит налоги), а в отчетных книгах — об убытках. [c.329]

| Рисунок 10.1. Эффективные налоговые ставки для фирм в США, на январь 2001 г. |  |

Поскольку эффективная налоговая ставка основана на выплачиваемых налогах (указываемых в налоговых отчетах) и объявленном доходе, эффективная налоговая ставка будет ниже, чем предельная налоговая ставка для фирм, изменяющих бухгалтерские методы с целью раздувания объявляемой прибыли. [c.330]

Влияние налоговой ставки на ценность. Следует ли при оценке фирмы использовать предельную или эффективную налоговую ставку Если одна и та же налоговая ставка должна применяться в каждом периоде, то более безопасным решением могла бы стать предельная налоговая ставка, поскольку ни одна из трех вышеуказанных причин не может действовать постоянно. При уменьшении новых капитальных затрат разница между объявляемым и налоговым доходом сократится. Налоговые кредиты редко действуют вечно, и фирмам, в конце концов, придется заплатить отсроченные налоги. Однако нет причин, по которым налоговые ставки, используемые для вычисления денежных потоков после уплаты налогов, не могут меняться со временем. Так, при оценке фирмы, имеющей в текущий период эффективную налоговую ставку 24%, а предельную ставку — 35%, можно оценить денежные потоки для первого года, для этого надо применить предельную налоговую ставку в размере 24%, а затем со временем повысить ее до 35%. Важно, чтобы налоговой ставкой, используемой в бесконечном временном горизонте для вычисления окончательного значения, была именно предельная ставка. [c.331]

При оценке собственного капитала мы часто исходим из чистого дохода или прибыли на одну акцию, которые являются прибылью после уплаты налогов. Хотя это выглядит так, словно мы хотим избежать оценки налоговых ставок, используя прибыль после уплаты налогов, но это представление обманчиво. Текущие доходы фирмы после уплаты налогов отражают налоги, уплаченные в этом году. Поскольку планирование налоговых отсрочек понижает эти платежи (низкие эффективные налоговые ставки) или повышает их (высокие эффективные налоговые ставки), то мы идем на риск, [c.331]

Подход 1. Вечная эффективная налоговая ставка [c.332]

В последнем подходе мы предположим, что эффективная налоговая ставка останется на уровне 20% на протяжении пяти лет, и при вычислении заключительной ценности мы будем использовать предельную налоговую ставку [c.333]

Заметим, что использование эффективной налоговой ставки для первых пяти лет повысит задолженность фирмы по отсроченном налогам. Предполагая, что фирма завершила текущий год с накопленной задолженностью по отсроченным налогам в размере 200 млн. долл., мы можем вычислить задолженность по отсроченным налогам к концу пятого года [c.334]

Глава началась с разбора скорректированной и обновленной версии доходности, описанной в главе 9. Для формулировки доходности с учетом уплаты налогов необходимо знать налоговую ставку. Как правило, фирмы объявляют в своих финансовых отчетах эффективные налоговые ставки, но они должны отличаться от предельных налоговых ставок. Хотя эффективную налоговую ставку можно использовать для получения операционного дохода после уплаты налогов в первые годы, используемая налоговая ставка должна приближаться к предельной ставке в будущие периоды. Для фирм, теряющих свои деньги и не платящих налоги, чистые операционные убытки, которые они аккумулируют, будут защищать часть их будущего дохода от налогообложения. [c.353]

Эффективная налоговая ставка (%) 35,00 35,00 [c.548]

Эффективная налоговая ставка = 613 млн. долл./1751 млн. долл. = 30,05%. [c.549]

ЭФФЕКТИВНАЯ НАЛОГОВАЯ СТАВКА — экономический показатель, отражающий отношение налоговых платежей к суммарной стоимости объекта налогообложения (обычно отношение платежей по подоходному налогу к облагаемому доходу налогоплательщика). При существующей системе построения ставок общего подоходного налога (и некоторых других налогов) по методу сложной прогрессии налоговые ставки, указанные в налоговом законодательстве государств (номинальные налоговые ставки), показывают размер обложения лишь для отдельных частей дохода налогоплательщика, на которые он разбивается в соответствии с законодательством. Эти номинальные налоговые ставки должны применяться только к отдельным частям дохода налогоплательщика. Чтобы определить эффективную налоговую ставку, необходимо вначале вычислить долю, изымаемую налогом из каждой отдельной части дохода, затем их сумму отнести к общей сумме дохода. [c.490]

Чтобы конвертировать сумму за вычетом налога в сумму до вычета налогов , надо разделить ее на коэффициент (1 — Т), где Т — эффективная налоговая ставка организации, представленная в виде десятичной дроби. Хотя значение Т зависит от конкретных обстоятельств, включая эффективную налоговую ставку соответствующего государственного/местного правительства, для целей иллюстрации будет использоваться коэффициент 0.45. Таким образом, деление 6.61 на 0.55 (равно 1 — 0.45), приводит к 12 процентам на доход до вычета налогов. [c.118]

Если рассматривать две указанные компании и непосредственно включающие их то, получаются показатели чистой прибыли в пределах от 1.08 процента до 8.72 процента. После выполнения вычислений по Правилу 25 процентов с использованием эффективной налоговой ставки 45 процентов получается диапазон роялти от 0.5 процентов до 4 процентов. Это диапазон с очень большой вариацией, кратность 8. Если рассматривать только индивидуальные показатели дохода двух компании, диапазон получается более узким приблизительно от 2.5 до 3.0 процентов (точно, от 2.6 до 3.1 процентов). [c.121]

Разные программы благосостояния с различными нормами включения в число их пользователей часто приводят к искажению стимулов к работе. В некоторых случаях, например при большинстве жилищных программ, как только доход индивидуума увеличивается свыше определенного уровня, лицо выпадает из программы. Если его доход ниже требуемого, он включается в список на получение государственного (субсидированного) жилья. Если его доход выше, этого не происходит. Допустим, что величина субсидий, скажем, 1000 дол. Это означает, что заработок в один дополнительный доллар, который выводит лицо за пределы оговоренного уровня, сокращает его реальный доход на 999 дол. Эффективные налоговые ставки свыше 100% делают нелепой работу в течение дополнительного часа. [c.335]

Один пункт Закона 1986 г. о налоговой реформе послужил побудительным мотивом для исследования. Частичное освобождение от налогов на прибыль от реализованного прироста капитала было отмечено, так что эффективная налоговая ставка на доход прироста капитала на самом деле увеличилась. В то же время был сохранен специальный режим налога на прибыль от прироста наследуемого капитала. Когда человек оставляет имущество своим наследникам, происходит его увеличение в рыночной стоимости. Если он покупает акцию за 30 дол., которая через 10 лет, когда он умрет, может быть продана за 60 дол., наследник может хранить эту акцию и использовать 60 дол. как основу для налога на доход от прироста капитала, когда он продаст ее. Выигрыш, накопленный со времени, когда актив был впервые приобретен, вплоть до смерти, полностью ускользает от подоходного налогообложения. Это, очевидно, стимулирует людей оставлять активы, повышающиеся в ценности, их детям. [c.523]

Существующее российское налоговое законодательство в основном рассматривает налоговые последствия операций исходя из их юридической формы и порядка отражения в учете согласно российским правилам бухгалтерского учета и отчетности. Соответственно, Группа может структурировать свои операции таким образом, чтобы использовать возможности, предоставленные российским налоговым законодательством с целью уменьшения общей эффективной налоговой ставки. Консолидированный отчет о прибылях и убытках содержит корректировки, включенные в данную консолидированную финансовую отчетность для отражения экономического содержания подобных операций. Результаты этих корректировок не [c.55]

В рамках такого взгляда на теневую экономику вполне логичной кажется гипотеза о том, что зависимость налоговых поступлений от эффективной налоговой ставки является положительной при достаточно низких налоговых ставках и отрицательной при достаточно высоких. Действительно, в рамках гипотезы о ценовой конкуренции государственного и неформального секторов наибольший доход получает тот из секторов, в котором при том же уровне предоставляемых услуг будет предложена меньшая цена. Эта гипотеза во время проведения реформ была очень популярной и даже предлагалась в качестве закономерности . [c.28]

Предположим, что фирма располагает свободными денежными средствами для инвестирования. Если она покупает облигации, то доход от поступления процента по ним будет облагаться налогом по полной предельной ставке (34%) если она покупает привилегированные акции, то она получает активы, подобные облигациям (дивиденды по привилегированным акциям можно рассматривать как "проценты"), но эффективная налоговая ставка составит только 30% от 34%, т.е. 0,34 х 0,30 = 0,102, или приблизительно 10%. Поэтому неудивительно, что большую часть привилегированных акций держат корпорации7. [c.346]

Конгресс США постановил, что 80% дивидендов, полученных корпорацией, могут быть исключены из дохода при подсчете налогооблагаемой суммы2. Таким образом, эффективная налоговая ставка на каждый дополнительный доллар дивидендов, полученных корпорацией с доходом в 35%-ном окне , составит 7% [(1 - 0,80) х 0,35]. Смысл такого отношения к дивидендам заключается в том, чтобы избежать тройного налогообложения. Представим себе налогообложение дивидендов без 80%-ного исключения. Корпорация А платит налоги на свои доходы, а затем из чистой прибыли после налогообложения выплачивает дивиденды одному из держателей своих акций - корпорации В. После этого корпорация В платит налоги на свои доходы, включающие дивиденды, полученные от корпорации А. Наконец, держатели акций корпорации В платят подоходный налог на дивиденды от корпорации В. Поэтому каждый доллар дохода облагался бы три раза - налог с корпорации А, налог с корпорации В и налог с держателей акций корпорации В, — если бы исключения для дивидендов не существовало. С этим исключением каждый доллар дохода корпорации А, полученный в виде дивидендов, на практике облагается только чуть больше двух раз. [c.340]

Компания Boeing имеет эффективную налоговую ставку, равную 27%, но для того, чтобы оценить стоимость долга после уплаты налогов для компании Boeing, мы используем предельную налоговую ставку в 35%, которой является федеральная предельная корпоративная ставка в США. [c.279]

Для вычисления операционного дохода после уплаты налогов, балансовой стоимости долга и собственного капитала на конец предыдущего года мы использовали эффективную налоговую ставку. Для фирмы Amgen мы использовали операционный доход и балансовую стоимость собственного капитала с поправкой на капитализацию исследовательского актива, как описано в иллюстрации 9.2. Доход на капитал после уплаты налогов вычисляется в последнем столбце. [c.383]

В 2000 г. греческая цементная компания Titan ement объявила об операционном доходе в 55 467 млн. драхм на инвестированный капитал в объеме 135 376 млн. драхм. Используя эффективную налоговую ставку в размере 24,5%, мы оцениваем доход на капитал для фирмы равным 30,94% [c.387]

Для того чтобы от операционного дохода перейти к операционному доходу после уплаты налогов, мы обычно используем предельную налоговую ставку, которая, согласно нашему допущению, для большинства американских фирм составляет 35%. Однако в отношении фирмы ommer e One есть два соображения. Первое состоит в том, что эта фирма в текущем периоде теряет деньги, не платит налогов и фактически не будет их платить в последующие четыре года. Другое соображение заключается в том, что убытки накапливаются и будут сберегать средства фирмы от налогообложения даже и после того, как она начнет делать деньги в 5-й год. Во время этой оценки фирма ommer e One за прошлые три года уже накопила убытки, составляющие 676 млн. долл. В нижеследующей таблице обобщаются чистые операционные убытки, налогооблагаемый доход и эффективные налоговые ставки на прогнозный период (млн. долл.) [c.862]

Использование Правила 25 процентов на этих данных, при взятии 25 процентов или одной четверти значения 12% , привело бы к роялти 3 % от продаж. Такая оплата вошла быв строку дохода лицензиара и строку расхода лицензиата. Простым вычитанием 3 процентов роялти из 12 процентов EBIT прибыль лицензиата до вычета налогов снижается с 12 до 9 процентов. Умножение 9 процентов на 0.45 (принятая эффективная налоговая ставка) дает приблизительно 5 процентов (точно 4.95) в чистой прибыли. Таким образом, в этом примере продавец получил бы 3 процента от продаж, а предполагаемый чистый доход покупателя уменьшился бы с 6.6 процентов от продаж до 5 процентов от продаж (для продаж, связанных с роялти). [c.119]

Прежде всего следует определить, какие эффекты налоговой системы мы хотим исследовать П распределительные или аллокационные. Например, предельные эффективные налоговые ставки налога на доходы корпораций могут быть малоинформативными при обсуждении перераспределительных соображений. Средние эффективные ставки иногда могут давать ответ о воздействии налоговой системы на размещение ресурсов, но часто бывает и так, что они оказываются бесполезными при изучении стимулирующих эффектов. [c.216]

Следующим этапом определения налоговой нагрузки является расчет эффективной налоговой ставки. Эффективная налоговая ставка может быть рассчитана разными способами, однако основная идея заключается в том, чтобы получить отношение суммы налога к доходу до налогообложения (эффективная ставка с налоговключающей базой) или к доходу после налогообложения (эффективная ставка с налогоисключающей базой). При этом может рассматриваться совокупный доход одного из видов, к которому преимущественно и относится (в указанном выше смысле) уплачиваемый налог, тогда речь идет об одном из видов средней эффективной ставки. Если мы рассматриваем предельный доход, т.е. добавочную единицу дохода, получаемую при определенных предположениях, и дополнительно уплачиваемый [c.217]

Задаче оценки влияния налогообложения на ожидаемую посленалого-вую доходность предельного инвестиционного проекта отвечают предельные эффективные налоговые ставки. В основе расчета лежит подход, предложенный Холлом и Джоргенсоном82. [c.222]

Альтернативным источником могла бы быть информация из системы национальных счетов, опубликованная в статистическом сборнике Национальные счета России в 1994-2001 гг. . Однако во всех случаях, кроме 1999 и 2000 гг., в этом сборнике приводится только позиция валовая прибыль экономики и валовые смешанные доходы , а и этого показателя не исключается потребление основного капитала, кроме того, даже показатель чистая прибыль экономики и чистые смешанные доходы имеющийся для 1999 и 2000 гг., из которого потребление основного капитала исключено, не соответствует поставленной задаче, поскольку показатель смешанные доходы относится к доходам неинкорпорированных предприятий, облагаемым подоходным налогом, а не налогом на прибыль. Чистая прибыль приводится в табл. 2.79 сборника Интегрированная таблица национальных счетов за 2000 г. , но при наличии значения показателя только в один момент времени и для одной группы предприятий интересные сопоставления выполнить невозможно. Впрочем, можно отметить, что данное значение чистой прибыли (1 894 879 млн руб.) превышает сумму сальдированных результатов для крупных, средних и малых предприятий (1 313 560 млн руб.), что объясняется не только расхождениями в методике оценки, но и корректировкой данных СНС на скрытое и неформальное производство95. Это обстоятельство позволяет говорить о том, что некорректно делать выводы о тяжести налогового бремени на основании средних эффективных ставок, рассчитываемых исходя из другой информации. Однако средние эффективные налоговые ставки могут отражать динамику налоговой нагрузки или служить индикатором сравнительного межотраслевого анализа при допущении, что относительное отклонение прибыли по данным Госкомстата от корректно определенной прибыли приблизительно одинаково в разные периоды времени и для разных отраслей. [c.232]

Рассмотрим, как можно учесть изменение средней налоговой ставки при анализе налоговых поступлений. Налоговые поступления в регионе г в момент времени t можно представить в виде произведения эффективной налоговой ставки tit и налоговой базы Bit, т.е. Tit=tit Bit, тогда прирост налоговых поступлений в 2001 г. по сравнению с 2000 г. можно оценить следующим образом uTt = Ti 2gg]-Ti 2(m = T 2mBii2001 - tiaomBi 2(m = 2001 uBt + [c.271]