В данном случае величина прочих источников в трех возможных вариантах не одинакова, поскольку в задаче не уточняются движение денежных средств и начисления, которые будут различными, в частности, из-за различной прибыли и влияния налогообложения. Легко заметить, что если рассмотреть искусственную ситуацию, в которой отсутствуют налоги (процентная ставка равна нулю), то различия в величине прочих источников не будет. [c.500]

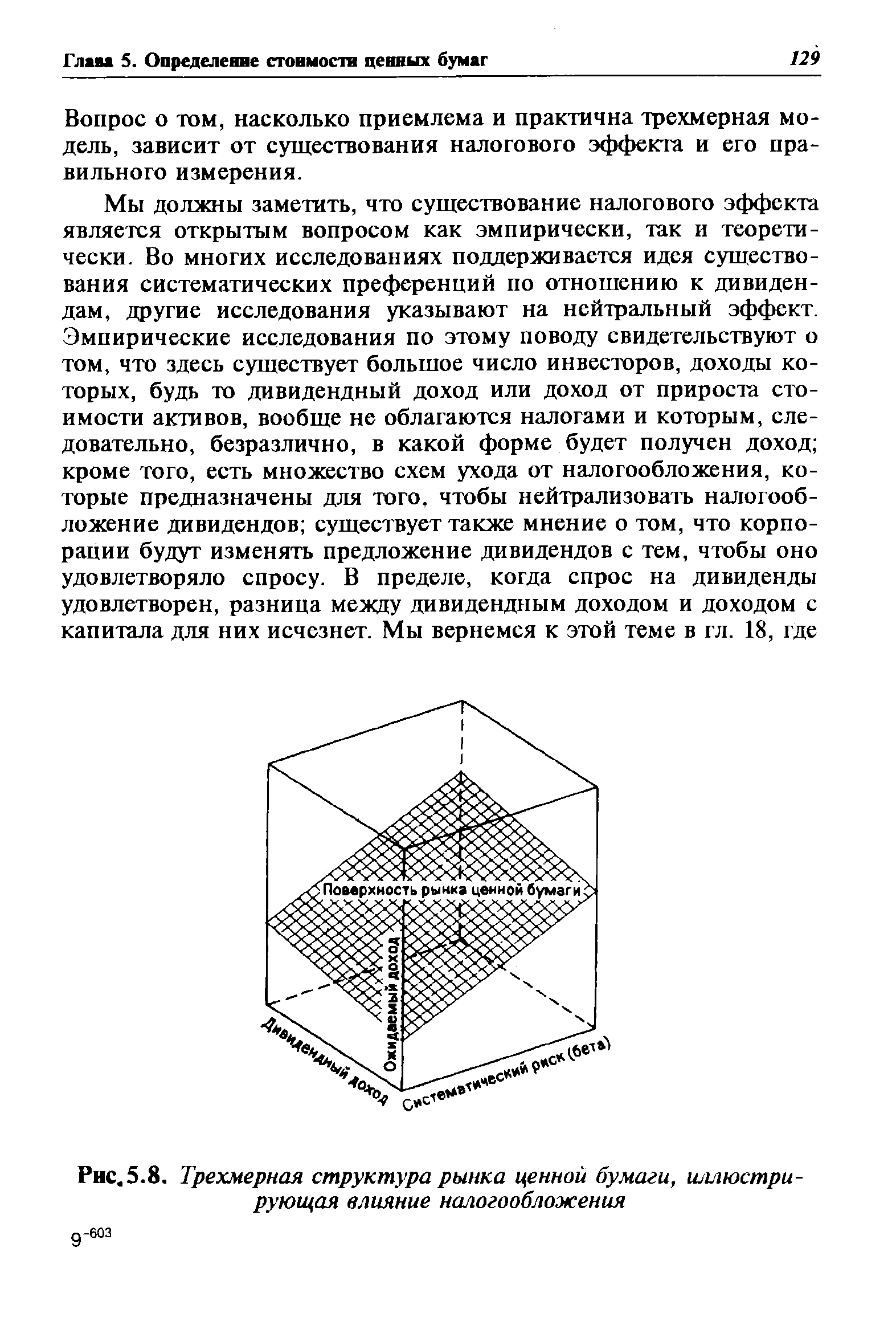

| Рис.5.8. Трехмерная структура рынка ценной бумаги, иллюстрирующая влияние налогообложения |  |

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических и стратегических правовых действий органов власти и управления способна обеспечить потребности воспроизводства и рост общественного богатства. Исходной установкой при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения. Следовательно, налоговая политика — это не автоматическое выполнение предписаний налоговых законов, а их совершенствование. [c.128]

В его планах разработка новых стандартов бухгалтерского учета, в том числе по лизингу и финансовым инструментам, совершенствование бухгалтерского учета страховой деятельности, в фондах социального обеспечения, на малых и средних предприятиях, влиянии налогообложения на финансовый учет. Предусматривается также методическое руководство и разработка инструкций по практическому применению новых российских стандартов на базе МСФО, аудиторских стандартов. Особое внимание будет уделено разработке пилотных проектов в конкретных отраслях экономики. [c.455]

Удобные и необременительные способы уплаты налога должны обеспечить как можно меньшее влияние налогообложения на экономическое поведение лица и устранить разрушающее воздействие на рынок. В современной науке этот принцип получил название принципа нейтральности налогообложения . [c.53]

Влияние налогообложения на реализацию гражданами своих конституционных прав возможно как непосредственно (с помощью юридических механизмов), так и опосредованно (через экономическое влияние). [c.77]

Экономическое единство системы налогов — непременное условие реализации принципа обоснованности в макроэкономическом масштабе. При разработке системы налогов должно учитываться влияние налогообложения на экономику страны в целом. [c.265]

В примерах применения критериев оценки далее используются данные о проектах А и Б из табл. 10,1. При этом предполагается, что оба проекта имеют одинаковую степень риска и требуют вложения как в основные, так и в оборотные средства, что учитывается в величине элементов потоков, любое движение денежных средств осуществляется в конце того или иного года. Кроме того, элементы денежного потока — это ожидаемые величины, которые могут быть уточнены для отражения влияния налогообложения, амортизации и остаточной стоимости. Проект, в котором денежные поступления осуществляются более быстрыми темпами, называется краткосрочным. В примере А — краткосрочный, [c.156]

Дальнейшие исследования финансов корпораций были посвящены анализу ослабления некоторых упрощающих допущений, в частности, влиянию налогообложения и банкротств. [c.324]

В противовес этой теории существует другая, разработанная Ф. Модильяни и М. Миллером. Теория Ф. Модильяни и М. Миллера утверждает, что если пренебречь влиянием налогообложения, то структура капитала предприятия не влияет на средневзвешенную цену капитала и рыночную стоимость предприятия (рис. 8.3, 8.4). Любые преимущества для акционеров, связанные с использованием заемных средств, компенсируются ростом цены акционерного капитала. Причем рост цены акционерного капитала не связан со снижением надежности вложений акционеров. [c.268]

При расчете ликвидационной стоимости необходимо учесть влияние налогообложения, если рыночная стоимость активов на момент ликвидации отличается от их балансовой стоимости. [c.280]

Экономическая интерпретация показателя "цена капитала" достаточно очевидна — он характеризует, какую сумму следует заплатить за привлечение единицы капитала из данного источника. Сделанное утверждение не следует понимать буквально более того, здесь мы сталкиваемся с любопытной особенностью категории "цена капитала". Если в отношении обычного товара его цена представляет собой некоторую абсолютную оценку в том смысле, что покупатель платит, а продавец получает одну и ту же оговоренную сумму, то в отношении некоторых источников средств правило равенства цены с позиции продавца и покупателя в определенном смысле нарушается. Так, получая кредит в банке, предприятие вынуждено платить оговоренный процент, который с позиции кредитора будет представлять собой цену, получаемую им за предоставленную услугу. Однако с позиции покупателя, т.е. получателя кредита, рассматривающего этот кредит в контексте нескольких возможных вариантов финансирования, реальная цена этого источника будет отличаться в сторону уменьшения от номинальной цены. Это различие проистекает из-за влияния налогообложения прибыли - проценты за кредит разрешено относить на себестоимость. [c.43]

Леверидж-эффект изменяется в определенной мере из-за влияния налогообложения прибыли фирмы, в также за счет удерживаний платы в кредит. [c.341]

Для иллюстрации влияния налогообложения найдем сумму дисконтированных по ставке 15,53% членов потока доходов (см. табл. 11.1). [c.242]

В учебной литературе практически не рассматривается механизм влияния налогообложения на экономические и социальные процессы на макро- и микроуровне, авторами сделана попытка в определенной мере устранить и этот пробел. [c.4]

Чем больше уравновешено позитивное и негативное влияние налогообложения, тем более благотворно налоговая система воздействует на социальные процессы. [c.45]

Научные интересы были ориентированы на финансы корпорации. М. Миллеру принадлежит вклад в разработку модели оптимального соотношения активов и пассивов внутри корпорации. Вместе с Франко Модильяни разработал теорию финансов корпорации, в которой определялись связь между структурой основного капитала и дивидендной политикой фирм-производителей, а также связь рыночной оценки этих фирм. М. Миллер в сотрудничестве с Ф. Модильяни проанализировал влияние налогообложения на структуру капитала фирмы и рыночную цену ее акций (ММ — Ф. Модильяни и М. Миллер, формула ММ теорема ММ). М. Миллер и Ф. Модильяни начали работать вместе в 1958 г. Тогда они стали писать статью по теории структуры капитала. Вместе эти ученые трудились до середины 1960-х гг. Им принадлежит формулировка теоремы с их именами, а также некоторых важнейших положений современной финансовой теории [c.378]

Влияние налогообложения на теорему ММ [c.20]

В то время как гл. 16 излагает общие принципы налогообложения, в гл. 17 обсуждается, кто несет налоговое бремя. В гл. 18 и 19 анализируется влияние налогообложения на экономическую эффективность, а в гл. 20 показывается, как соображения справедливости и эффективности могут быть сбалансированы друг с другом. [c.364]

В этой главе наше внимание сконцентрировано исключительно на распределении налогового бремени. Не на распределительном влиянии программ государственных расходов, а на влиянии налогообложения на экономическую эффективность. В следующих двух главах мы обратимся к эффективности налоговых издержек. В гл. 20 мы покажем, как распределительные соображения и соображения эффективности могут быть уравновешены друг с другом при разработке системы налогообложения. [c.407]

ВЛИЯНИЕ НАЛОГООБЛОЖЕНИЯ НА КОЛИЧЕСТВО ПРЕДЛАГАЕМОГО ТРУДА 427 [c.427]

Предшествующее изложение было сконцентрировано на том, как текущая ставка налога может воздействовать на решение индивидуума принять участие в трудовом процессе, и если принять, то сколько часов работать. Такое рассмотрение вопроса слишком упрощает анализ влияния налогообложения в нескольких важных отношениях. [c.444]

Теоретически влияние налогообложения на предложение труда неоднозначно. Эффект дохода и эффект замещения действуют в противоположных направлениях. Эффект дохода ведет к увеличению количества труда, эффект замещения — к его уменьшению. [c.446]

Таким образом, в российском учете и налогообложении наметилась тенденция ориентации на британо-американскую школу, для которой первостепенность и самостоятельность (отсутствие влияния налогообложения) бухгалтерского учета не подлежат сомнению. Налоговый учет воспринимается как производный от бухгалтерского. Данный подход нашел отражение в Налоговом кодексе Российской Федерации [3]. [c.48]

Многие аналитики сходятся во мнении о том, что при введении в анализ данных о налогах левередж может оказать благоприятное воздействие на общую стоимость компании, если использование заемных средств не переходит разумных границ. Мы должны исследовать 2 вида налогов — корпоративные и индивидуальные. А поскольку их воздействие на стоимость фирмы сильно различается, мы рассмотрим их отдельно. В заключение мы поговорим о влиянии налогообложения в совокупности с другими несовер- [c.487]

Если существуют издержки, связанные с банкротством, и если вероятность банкротства возрастает вместе с увеличением уровня левереджа, вероятно, кредиторы и инвесторы будут отрицательно реагировать на высокую долю внешнего финансирования в структуре капитала фирмы. (Как обсуждалось ранее, издержки, связанные с банкротством, представляют собой неблагоприятный фактор для владельцев ценных бумаг компании.) Если мы одновременно допускаем существование как издержек, связанных с банкротством, так и налогообложения, оптимальная структура капитала будет, вероятно, достигнута в том случае, когда выполняются все поведенческие положения концепции ММ. Стоимость капитала фирмы уменьшается в момент, когда она впервые привлекает заемные средства, поскольку существует эффект налогового преимущества для корпораций, использующих внешнее финансирование (корпоративное налоговое прикрытие минус неопределенности налогового прикрытия и индивидуальное налоговое прикрытие). Однако, постепенно перспектива бан- кротства оказывает все большее воздействие на стратегию компании, а стоимость капитала фирмы хотя и снижается, но темпы этого снижения падают по мере того, как левередж применяется все более широко. Когда уровень левереджа приближается к своему крайнему значению, эффект банкротства может не только уравновесить влияние налогообложения, но и вызвать рост стоимости капитала фирмы. [c.494]

Треугольник AB иногда называют треугольником Харбергера8 в честь чикагского экономиста Арнольда Харбергера, который использовал такие треугольники не только для измерения неэффективности, связанной с искажающим влиянием налогообложения, но также при измерении других видов неэффективности, например связанных с монополией. Почему благодаря треугольнику Харбергера можно измерить груз чистых потерь Цена дает нам стоимость последней потребленной единицы, т.е. в точке qo индивидуум готов поменять ро = со + t единиц "дохода" (на которые он мог бы купить другие товары) на одну лишнюю пачку сигарет. [c.115]

Первый метод включает обследование людей, их опрос относительно склонности работать больше или меньше под влиянием налогообложения. Неудивительно, что полученные ответы были разнородными. Некоторые утверждали, что в действительности они работали усерднее, поскольку им нужно восполнить то, что изъяло государство (для них, очевидно, эффект дохода превысил эффект замещения), в то время как другие заявляли совершенно обратное (эффект замещения доминирует над эффектом дохода)10. Хотя эмпирические исследования подкрепляют предположения теоретиков о неопределенности влияния налогообложения на предложение труда, они имеют ограниченное применение, поскольку служат недостаточно точным количественным показателем величины этого эффекта11. [c.439]