Рис 3.3. Схема бухгалтерских записей при бесполуфабрикатном методе учета затрат, руб. [c.111]

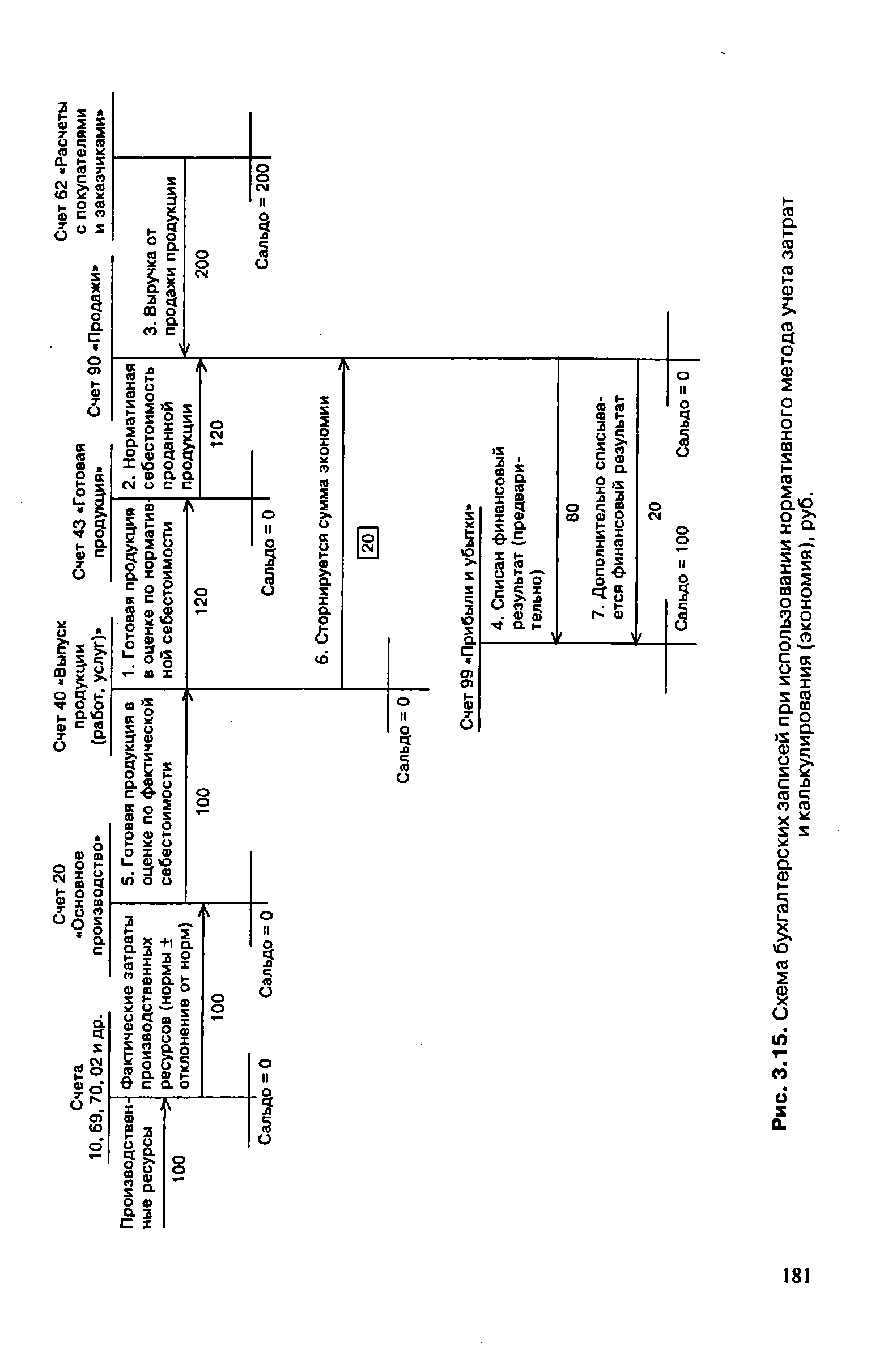

Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования приведена на рис. 3.15. В схеме задействован счет 40 Выпуск продукции (работ, услуг) . По дебету счета отражается фактическая себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетом 20 Основное производство ). По кредиту отражается нормативная себестоимость произведенной продукции, сданных работ, услуг (в корреспонденции со счетами 43 Готовая продукция , 90 Продажи ). [c.180]

| Рис. 3.15. Схема бухгалтерских записей при использовании нормативного метода учета затрат |  |

Схема бухгалтерских записей по отражению расходов, связанных с выбытием объектов основных средств (безвозмездная передача, продажей ликвидация по разным причинам), приведена в проводке №31 настоящего раздела. [c.91]

В книге уделяется внимание также вопросам организации системного бухгалтерского учета финансовых результатов, приводятся разработанные авторами формы учетных регистров, схемы бухгалтерских записей, структура счетов для учета и контроля за результатами работы арендаторов и арендодателей. В ней рассматриваются и вопросы внедрения аренды на предприятии в целом как самостоятельной формы хозяйствования, изучаются причины недостаточного распространения арендных взаимоотношений в промышленности и пути их развития. [c.4]

Схема бухгалтерских записей по учету арендных взаимоотношений и их взаимосвязь с учетом затрат на производство [c.103]

На с. 99—102 приведены схемы бухгалтерских записей движения материальных ресурсов с учетом налога на добавленную стоимость и специального налога. [c.62]

Исходя из вышеизложенного, мы предлагаем следующую схему бухгалтерских записей у инвестора, который самостоятельно (без привлечения какой-либо компании в качестве оператора) осуществляет деятельность по СРП. [c.289]

Учетная регистрация сумм по каждому документу, принятому к учету, находит отражение в бухгалтерской проводке, составленной в журнале-ордере. На основании этого можно построить две схемы бухгалтерских записей при журнально-ордерной форме бухгалтерского учета (рис. 5.4). [c.217]

Схемы бухгалтерских записей [c.209]

Как следует из схемы, представленной на рис. 15.2, бухгалтерские записи начисления амортизации не затрагивают основные счета, на которых объекты зафиксированы по неубывающей (неизменной) стоимости. В корреспонденции участвуют счета, предназначенные для накопления затрат отчетного периода (например, 25 Общепроизводственные расходы или 26 Общехозяйственные расходы ) и уточняющие контрарные счета (02,05) - записи (1), (2). [c.384]

Рассмотрены принципы создания, структура и особенности функционирования современных автоматизированных информационных систем бухгалтерского учета (АИС-БУ), анализа и аудита. Раскрыты различия в концепциях построения программных средств АИС-БУ, приведена их классификация. Большое внимание уделено вопросам организации и технологии ведения учета в компьютерной среде моделям системы счетов в АИС-БУ, схемам документооборота и обработки документов, способам формирования бухгалтерских записей о хозяйственных операциях и обобщению учетных данных, специфике формирования выходной информации, процедурам закрытия отчетного периода и составления отчетности. Изложен порядок создания и функционирования многопользовательских систем. Показаны различия российских и зарубежных систем автоматизации бухгалтерского учета. Материал основан на анализе обширного рынка программных продуктов автоматизации бухгалтерского учета, анализа, аудита. [c.2]

Построение П. с. должно исходить из правильного, экономически обоснованного обобщения и группировки хозяйственных операций отвечать задачам учета и контроля за выполнением плановых заданий, целям оперативного руководства финансово-хозяйственной деятельностью предприятий и организаций обеспечивать согласованность учетных показателей с показателями действующей отчетности. В соответствии с этим счета группируются в определенном порядке по разделам и назначению. Так, в особых разделах объединены счета для учета основных средств, производственных запасов, затрат на произ-во, готовой продукции и ее реализации, денежных средств, расчетов, финансовых результатов (прибылей и убытков). В каждом из разделов имеются счета (а в нек-рых и субсчета) для учета соответствующих объектов. Непременной составной частью П. с. служит инструкция (руководство) по его применению. В ней дается краткая характеристика экономич. содержания объектов учета по каждому счету, раскрывается назначение счетов и приводится общая схема их корреспонденции, характеризующая типичные бухгалтерские записи по счетам, взаимосвязанным содержанием хозяйственных процессов и операций. [c.198]

При втором варианте движение полуфабрикатов из цеха в цех оформляют бухгалтерскими записями и калькулируют себестоимость полуфабрикатов после каждого передела, что позволяет выявлять себестоимость полуфабрикатов на различных стадиях их обработки и тем самым обеспечивать более действенный контроль за себестоимостью продукции. Иными словами, калькулирование производится по схеме [c.371]

Ввиду разнообразия применяемых на железных дорогах форм бухгалтерского учета в учебнике рассмотрены важнейшие особенности только основных форм без жесткой привязки к одной из них излагаемого материала. Тем не менее предпочтение отдается наиболее прогрессивным машинным формам, удельный вес которых из года в год возрастает. При этом не приводится описание всего технологического процесса сбора, обработки и хранения учетных данных. В необходимых случаях даются лишь машинные учетные регистры и таким образом материал излагается по схеме первичный документ — бухгалтерские записи (проводки) — учетные [c.3]

Схема основных бухгалтерских записей, составляемых арендатором по учету капитального ремонта принятых в аренду основных средств, приведена на с. 78. [c.77]

Наиболее ответственный этап, предопределяющий достоверность учета себестоимости продукции, — определение первичных затрат. На основе данных первичных документов по расходу материальных ценностей, начисления и распределения зарплаты, по денежным расходам, расчетов по начислению амортизации производится их группировка по цехам, видам изделий и статьям расходов и составляются бухгалтерские записи по отражению затрат. При этом дебетуются счета учета производственных затрат и кредитуются соответствующие счета Сырья и материалов, Топлива, Расчетов с рабочими и служащими и др. В табл. 7.2 отражены данные распределения затрат, которые в схеме записаны на счетах по операциям 1—5. [c.193]

Составной частью плана счетов служит инструкция по его применению. В ней дается краткая характеристика экономического содержания объектов учета по каждому счету, раскрываются назначение и структура счетов, приводится общая схема их корреспонденции, характеризующая типичные бухгалтерские записи по счетам, взаимосвязанным содержанием хозяйственных процессов и операций. [c.309]

Бухгалтерские записи при мемориально-ордерной форме счетоводства (схема 34) оформляются составлением мемориальных ордеров. Ордер выписывается на каждую отдельную операцию или группу однородных операций, объединяемых одной накопительной или группировочной ведомостью. Например, накладные на отпуск материалов не отражают в учете отдельной записью, — их записывают в одну накопительную ведомость. Итог ведомости является суммой для одной бухгалтерской записи. Таким образом, выписывается только один мемориальный ордер (форма 4), к которому прилагаются документы, на основании которых сделаны записи. [c.159]

Платежный баланс является главным статистическим документом, отражающим внешнеэкономические операции страны. Он составляется на основе принципа охвата внешнеэкономических операций и принципа двойной бухгалтерской записи. Схема составления платежного баланса достаточно сложна, но может быть разбита на три части текущие операции, движение капиталов, государственные балансирующие операции. [c.479]

Зачем бухгалтера пользуются системой двойной записи Мы могли бы объяснить логику построения системы, исходя из принципа двойственности, ведь все экономические действия всегда имеют две стороны — ресурсы и их использование, работа и вознаграждение за нее, потери и выгоды. Или мы могли бы сослаться на то, что отражение каждой операции дважды резко снижает риск ошибки. Суть заключается в том, что система работает, хотя иногда может показаться, что она противоречит здравому смыслу. Не надо думать, что вы сразу же поймете ее всю целиком. Но тем не менее давайте обсудим, что собой представляет. Главная книга и другие регистры бухгалтерского учета, это должно внести некоторую ясность. Наиболее распространенной схемой бухгалтерского счета и некоторых финансовых документов является Т-образная схема, или так называемый самолетик . Он очень удобен для отражения дебетовых и кредитовых записей. С левой стороны отражаются дебетовые записи, с правой — кредитовые В бухгалтерском учете каждая сумма отражается по дебету (с левой стороны) или по кредиту (с правой стороны) определенного счета, в зависимости от экономического смысла хозяйственной операции. [c.49]

Изложенная классификация средств промышленного предприятия по двум признакам —по составу, размещению и использованию и по источникам их образования и целевому назначению — представлена на рис. 1.1. Эта двойная экономическая группировка и лежит в основе балансового обобщения средств предприятия. Если мы покажем средства предприятия в денежной оценке в двусторонней таблице, записав их состав, размещение и использование в левую часть таблицы, а источники образования и целевое назначение — в правую часть, то получим бухгалтерский баланс. Схема построения баланса приведена в табл. 1.1. [c.16]

Рассмотрим бухгалтерские проводки, сопровождающие производство этих изделий (схема записей проводок представлена на с. 51). [c.43]

Схема записей бухгалтерских проводок для примера А, тыс. руб. [c.50]

Из данной схемы записей на счетах можно определить остаточную стоимость основных средств, которая составляет 280 тыс. руб. (300 — 20). Эта сумма отражается в балансе организации, а в бухгалтерском учете первоначальная стоимость основных средств остается неизменной. Это очень важный аспект для контроля и анализа их состояния и эффективности использования. [c.91]

Записи об изучении и оценке систем бухгалтерского учета и внутреннего контроля (описания, вопросники, схемы документооборота или комбинации их). [c.210]

В развитии бухгалтерского учета мемориально-ордерная форма сыграла определенную положительную роль. Основные ее преимущества — в структурной простоте регистров возможности применения на предприятиях различных отраслей обеспечении контроля за правильностью и полнотой записей относительной простоте составления шахматного оборотного баланса. Схема учетной регистрации при мемориально-ордерной форме учета приведена на рис. 5.1. [c.284]

В случае если в учетной политике предприятия счет 42 не используется, то методика исчисления НДС и последовательность записей на счетах бухгалтерского учета аналогичны указанным в схеме на рис. 57, учитывая отраслевую специфику его ведения (торговая деятельность). [c.285]

Примечание. В случае если в учетной политике предприятия счет 42 не используется, последовательность записей на счетах бухгалтерского учета аналогична указанным в схеме на рис. 57, учитывая отраслевую специфику его ведения (торговая деятельность), особенности учета и методики исчисления НДС на предприятиях розничной торговли и общественного питания. [c.287]

Таким образом, в процессе ведения бухгалтерского учета, независимо от способа обработки, группировки, обобщения данных и получения информации, учетные записи могут осуществляться как по полной схеме синтетические счета — субсчета - аналитические счета, так и в любой их комбинации. [c.182]

Сопоставляющие счета (см. п. 6 схемы 4) предназначены для получения показателей, отражающих финансовые результаты отдельных хозяйственных процессов или всей хозяйственной деятельности предприятия. Показатели определяются сопоставлением записи по дебету и кредиту счетов. Эти счета отражают результаты работы предприятия, т. е. позволяют оценить эффективность использования руководством имеющихся в его распоряжении ресурсов. Эти две задачи решаются с помощью двух групп бухгалтерских счетов операционно-результатных и финансово-результатных. [c.106]

Ниже приведена схема записи на счетах бухгалтерского учета операций по заготовлению материалов с использованием счета 15 Заготовление и приобретение материальных ценностей . [c.54]

Предметом бухгалтерского учета являются сбор и обработка информации о кругообороте средств и ресурсов предприятия в процессе его хозяйственной деятельности по схеме деньги — товар (ресурсы) — производство (преобразование ресурсов в конечный продукт) — товар — деньги. Бухгалтерский учет также обеспечивает учет информации о формировании себестоимости продукции по видам затрат, о получаемой выгоде от предпринимательской деятельности и эффективности производства. Ведение бухгалтерского учета предполагает не только фиксацию бухгалтерских данных (записей), но и их анализ с целью установления зависимости между финансовыми результатами и ситуационными факторами, которые привели к этим результатам. [c.340]

Документы в данном контексте — любой письменный, в том числе графический, материал любого рода (оригиналы, копии оригиналов, черновики), находящийся во владении, хранении или контроле лица, включающий в том числе отчеты, письма, телеграммы, электронную корреспонденцию и т.п., записанные в любой форме и на любом средстве записки, протоколы, решения органов управления, записи встреч, телефонных и иных переговоров контракты и иные соглашения (договоры) бухгалтерскую, статистическую отчетность, прочие записи финансовых, коммерческих и иных сделок диаграммы, графики, схемы и другие рисунки планы и спецификации публикации, фотографии и иные копии электронные записи и компьютерные распечатки, вместе с инструкциями и прочими материалами, необходимыми для использования или интерпретации представляемого материала. [c.461]

В соответствии с делением бухгалтерского баланса на актив и пассив различают активные и пассивные счета бухгалтерского учета исходя из этого имеются две схемы записей на счетах. [c.106]

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. Общая схема записей при журнально-ордерной форме учета приведена на схеме 4. [c.35]

Из схемы видно, что все АРМ связаны с базой данных Сервисные средства . Информационная связь АРМ показана пунктирной линией (передача файла бухгалтерских записей) для ведения АРМ-УФРО и АРМ-баланс. [c.231]

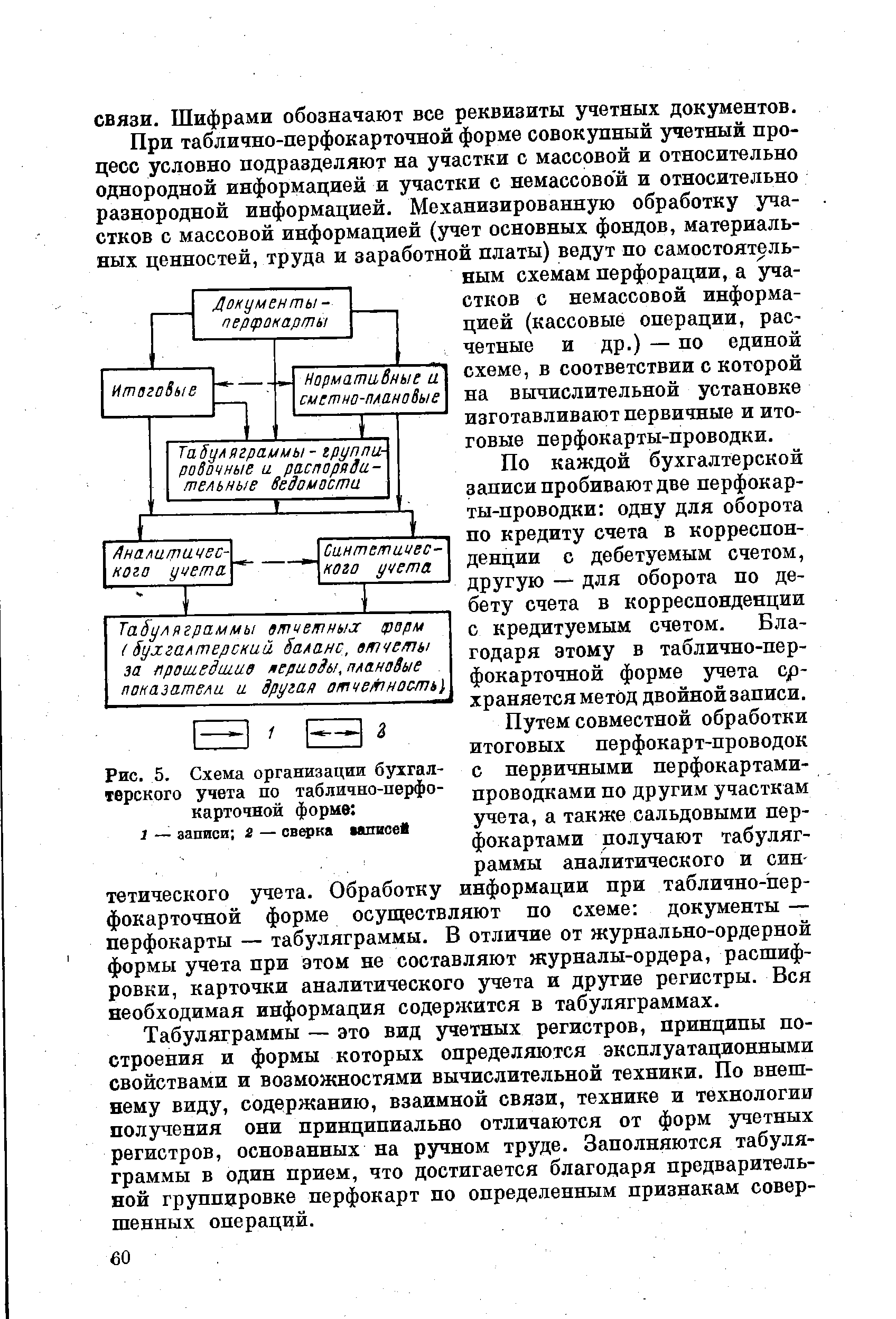

| Рис. 5. Схема организации бухгалтерского учета по таблично-перфокарточной форме 1 — записи г — сверка аписей |  |

Смотреть страницы где упоминается термин Схемы бухгалтерских записей

: [c.310] [c.237] [c.40] [c.476] [c.329] [c.254] [c.170]Смотреть главы в:

Практический курс по международным стандартам финансовой отчетности -> Схемы бухгалтерских записей