Ежегодный прирост дохода в расчете на акцию [c.282]

Уровень затрат и эффективности сбыта Доход в расчете на акцию [c.301]

ДОХОД В РАСЧЕТЕ НА АКЦИЮ чистый доход, поделенный на ежегодный средний остаток невыкупленных обычных акций. [c.465]

Чем больше стадий роста мы выделим, тем точнее наша модель роста будет определять нелинейную взаимосвязь. В гл. 5 мы научились аппроксимировать конечную стоимость в начале последней стадии роста. Эта конечная стадия роста может базироваться либо на ожидаемых дивидендах, как в (15.5) при постоянной модели роста, либо на доходе в расчете на акцию, умноженном на предполагаемое отношение цены к прибыли. [c.419]

Доходы в расчете на акцию [c.43]

Сопоставьте эти условия с бумом конгломератов, который я охарактеризовал выше. Руководство конгломератов воспользовалось ошибками в оценках доходов инвесторами. Оно обнаружило, что способно повысить доход в расчете на акцию, пообещав [c.127]

Обычно в процессе оценки возникает некоторая ошибка. Наиболее распространенной ошибкой является непонимание того, что так называемые фундаментальные ценности не являются независимыми от факта оценки. Именно это произошло в период бума конгломератов, когда рост доходов в расчете на акцию мог быть достигнут путем приобретений, а также в период бума международных займов, когда предоставление банками займов помогло улучшить "долговые рейтинги", которые банки использовали в качестве указания для предоставления займов. [c.86]

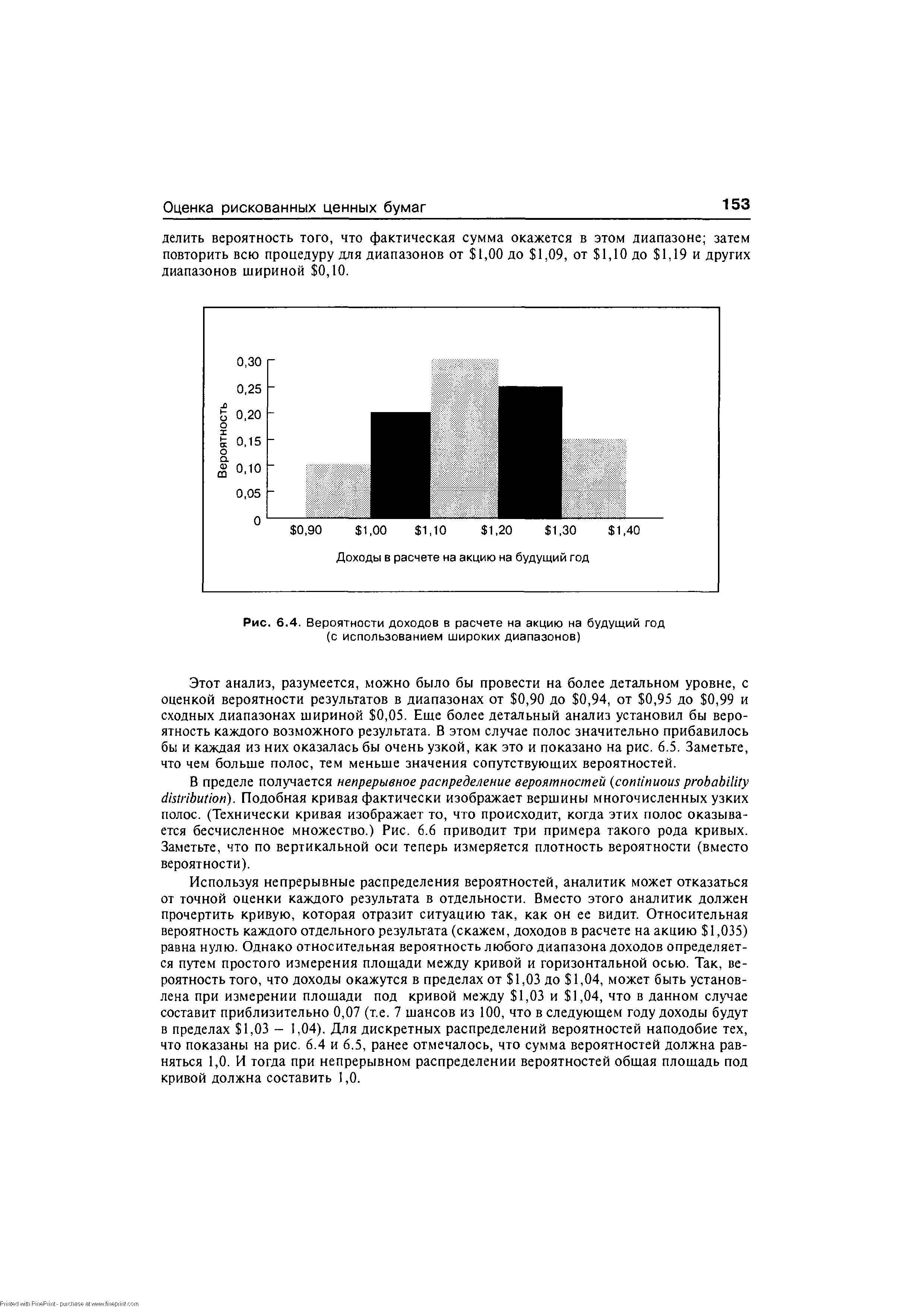

Рисунок 6.4 иллюстрирует несколько иной случай. Альтернативные результаты здесь различаются количественно в отношении одной-единственной переменной величины доходов в расчете на акцию на будущий год. В данном случае аналитик счел необходимым объединить воедино все возможности, начиная с 0,90 до 0,99, и опре- [c.152]

Доходы в расчете на акцию на будущий год [c.153]

| Рис. 6.4. Вероятности доходов в расчете на акцию на будущий год (с использованием широких диапазонов) |  |

Эффективность ценных бумаг определяется 1) доходом от дивидендов 2) дивидендным покрытием 3) размером доходов 4) доходом в расчете на акцию 5) ценой акции на доход. [c.465]

Доход в расчете на акцию наиболее часто используется для определения их цены. Он представляет собой доходы предприятия независимо от того, объявлены ли они как дивиденды и как доходы, получаемые от каждой обычной акции предприятия, и подсчитывается следующим образом [c.468]

Доход в расчете на акцию = Чистая прибыль минус дивиденды по привилегированным акциям / Количество выпущенных акций. [c.468]

К количественным критериям оценки цели и стратегии относятся доля рынка, рост объема продаж, уровень затрат и эффективность производства, уровень затрат и эффективность сбыта, текучесть кадров, чистая прибыль, норма дивидендов, доход в расчете на акцию, прибыль на капитал, выплаты по ценным бумагам и др. [c.201]

Достижение высокой прибыльности считается важнейшей задачей, которую ставят перед своими сотрудниками руководители западных фирм (табл. 1.1). Иногда показатель задается как абсолютное значение прибыли, но чаще — как финансовые коэффициенты, такие как доход в расчете на акцию (EPS), норма возврата инвестиций (ROF) или доход на акционерный капитал (ROE). Подобного рода ориентиры обычно устанавливаются по результатам деятельности за прошедший период и на основе сравнения с другими фирмами отрасли. Эффективность деятельности относительно заданного уровня прибыли определяется не реже, чем раз в год, а чаще ежеквартально или еженедельно. [c.19]

Каждое утро в 8.15 мои торговцы ценными бумагами и аналитики рассматривают идеи, которые они будут предлагать 300 нашим корпоративным клиентам. Аналитики дают рекомендации по конкретным акциям покупать, придержать или продавать. Именно эти советы и аналогичные заключения двадцати других фирм, торгующих ценными бумагами, приводят в движение цены на рынке. А решение аналитика и, следовательно, судьба рынка зависят прежде всего от прогнозируемых доходов в расчете на акцию компании . [c.21]

Баланс. Активы, их оценка и содержание денежная наличность и счета дебиторов рыночные ценные бумаги, расходы будущих периодов, товарно-материальные запасы и прочие активы, механизмы, инвентарь и приспособления малоценные предметы долгосрочные активы износ, истощение и амортизация активов нематериальные активы. Пассивы (обязательства) текущие обязательства и непредвиденные расходы долгосрочные обязательства. Акционерный капитал и инвестиции чистая стоимость капитала за вычетом обязательств нераспределенная прибыль ценные бумаги и доходы в расчете на акцию. [c.128]

Более высокие доходы на одну акцию. При прочих равных условиях сокращение количества акций улучшает доход в расчете на акцию. [c.486]

Когда распределяемые среди акционеров денежные средства представляют собой излишек, превышение имеющейся у компании денежной массы над ее потребностями, влияние на доходы оказывается незначительным. Однако доход в расчете на акцию, получаемый оставшимися акционерами, увеличится, так как акций в обращении станет меньше. [c.388]

Удовлетворенность работников Чистая прибыль Курс акций Норма дивидендов Доход в расчете на акцию Прибыль на капитал Выплаты по ценным бумагам [c.332]

Прибыль в расчете на акцию характеризует потенциальный дивиденд, базу будущих доходов по акциям. Отношение курса акции к величине прибыли, приходящейся на акцию, дает представление об уровне курса эта величина называется коэффициентом курс/прибыль ( ) [c.234]

Рассмотрим это детальнее. Если курс акций акционерного общества по каким-либо причинам, не зависящим от производственной деятельности, оказался ниже балансовой стоимости, а также стоимости акций корпорации данной отрасли или сектора экономики, то возникает реальная угроза поглощения. Покупка собственных акций — это вынужденная мера, способствующая повышению курса и в некоторой степени предотвращающая угрозу поглощения. Поддержке курса собственных акций больше способствует поощрение работников акционерного общества и помещение свободной наличности. Повышение биржевого курса помогает создать условия для использования внешних источников финансирования в будущем. Для этого целесообразно покупать акции в стадии неблагоприятной конъюнктуры (по низким рыночным ценам) и при меньшем их количестве на руках акционеров. В результате повышаются доходы и дивиденды в расчете на акцию. Подобная тактика акционерного общества, безусловно, стимулирует повышение курса акций и, следовательно, создает хорошие условия для привлечения инвестиций в будущем — в периоды благоприятной конъюнктуры. [c.115]

Но деньги, которые не реинвестируются в производство, выплачиваются в виде дивидендов. Таким образом, дивиденды на акцию равны потоку свободных денежных средств в расчете на акцию, и общая формула дисконтированного потока может быть выражена через доходы, затраты и инвестиции в расчете на акцию [c.61]

Отметим, что неверно утверждать, будто стоимость акции равна дисконтированному потоку будущих прибылей на акцию. Правильнее сказать, что стоимость акции равна дисконтированному потоку свободных средств в расчете на акцию. Такая формулировка делает акцент на отдачу от инвестиций (в виде возросших доходов), а не на отток средств (в виде инвестиций). Правильной является формулировка, что стоимость акции равна дисконтированному потоку свободных денежных средств в расчете на акцию. [c.61]

Неизбежное замедление быстрого роста подтверждается историей IBM — компании с наиболее известными акциями роста в период со второй мировой войны. IBM выплачивала дивиденды с 1930-х гг., но большинство акционеров приобретало акции, рассчитывая на будущий рост, а не ради получения дивидендов. В период 1950-60-х гг. норма дивидендного дохода (дивиденды в расчете на акцию, выраженные в процентном отношении к цене акции) была очень низкой - примерно 1—2%. Среднегодовые темпы роста объема реализации, прибылей и дивидендов составляли около 20%. [c.62]

До настоящего момента мы говорили о последствиях для прибыл финансирования за счет выпуска обыкновенных акций. Для того чт( бы найти в первом приближении индивидуальную стоимость этой ал] тернативы, мы могли бы в качестве крайнего условия установить тр( бование сохранения прежнего уровня доходов в расчете на акции соотнеся эту величину с ценой каждой акции нового выпуска. Зна исходное значение EPS, равное 5,94, и стоим ост ь акций, равную 36,31 мы приходим к результату, составляющему приблизительно 16% [c.368]

Здесь важно сделать одно наблюдение. В случае финансирован] 1я за счет дополнительной эмиссии обыкновенных акции наклон прямой EPS оказывается отличным от ее наклона в остальных случаях. При этом прямая, соответствующая случаю обыкновенных акций, пересекает прямые, построенные для случаев привилегированных акций и облигаций. Последние параллельны друг другу, а также прямой, отражающей исходную ситуацию, и находятся справа внизу от нее. Меньшая крутизна прямой обыкновенных акций объясняется тем, что распространение новых обыкновенных акций приводит к пропорциональному разбавлению доходов в расчете на акцию при каждом уровне ЕВ1Т. Вследствие этого с ростом данного показателя доходы в расчете на акцию растут меньшими темпами. Параллельный же сдвиг лрямых, соответствующих облигационному займу и привилегированным акциям, вызван фиксированными процентными и дивидендными отчислениями при сохранении на неизменном уровне количества обращающихся обыкновенных акций, [c.371]