| Таблица 16.2. Мониторинг продаж и покупок акций биотехнологических компаний инсайдерами |  |

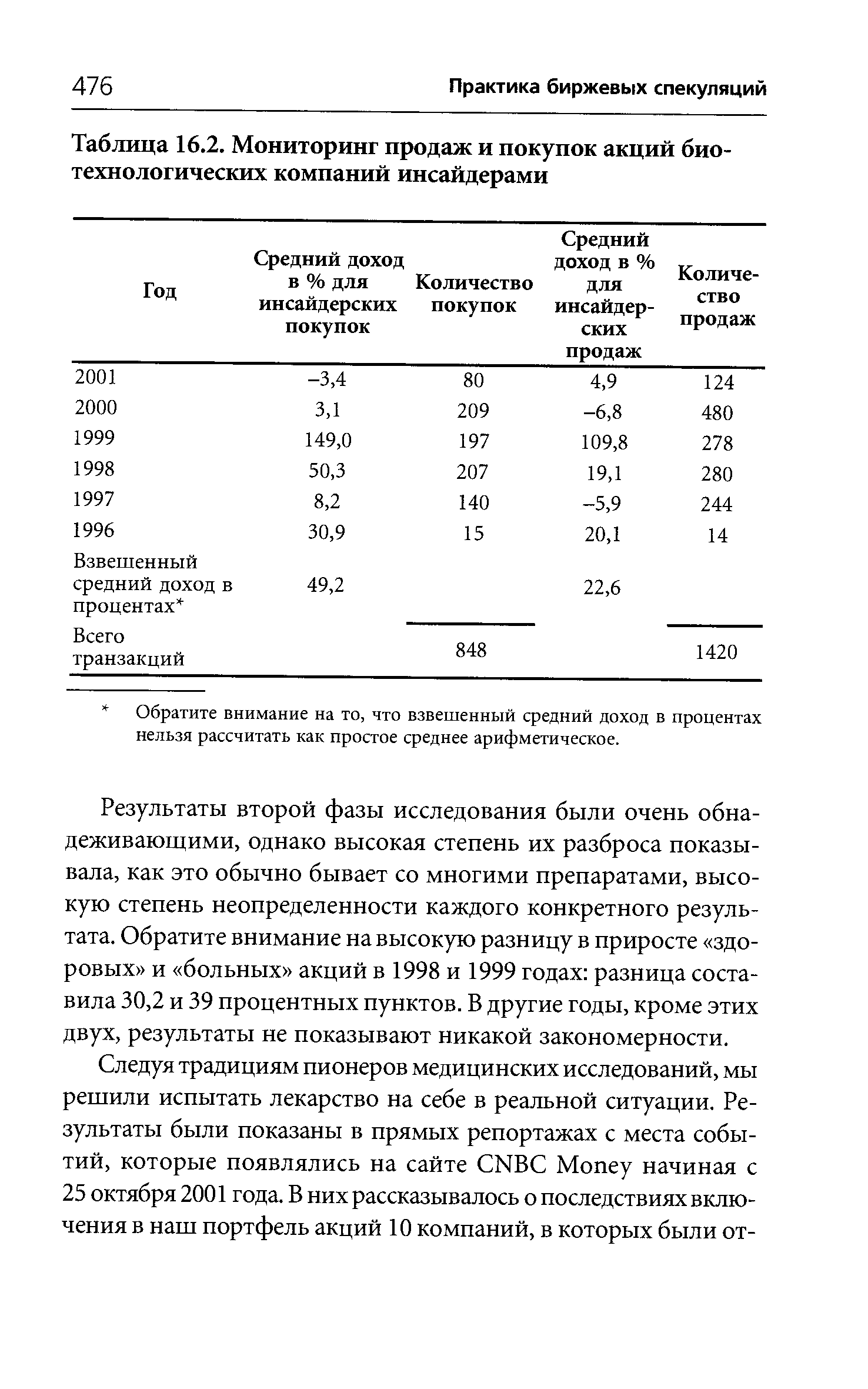

Примечание. Здесь инсайдер = реальный инсайдер, т. е. главное должностное лицо, сотрудник, секретарь компании или крупный ее акционер [c.480]

Как показано на рисунке, в соответствии с Законом инсайдерами могут быть эмитент, непосредственные члены компании-эмитента (первый уровень), получатели информации от представителей первого уровня, их непосредственные инсайдеры (второй уровень), лица, получившие информацию от представителей второго уровня, и непосредственные инсайдеры этих вторичных получателей (третий уровень). [c.480]

В Новой Зеландии к числу инсайдеров относятся и значимые акционеры. Однако критерий значимости акционера представляется более строгим, чем в Америке и Австралии. В Новой Зеландии крупными считаются пакеты из 5% и более акций компании, а их держатели соответственно считаются значимыми, и на них распространяется запрет на операции на ос- [c.480]

Что особенно важно, положения данного раздела позволяют заинтересованной компании изымать у инсайдера все прибыли, полученные им от краткосрочных сделок, и предоставляют право любому акционеру от имени компании предъявлять инсайде- [c.482]

В статье 1002(G)(1) инсайдер определяется как лицо, располагающее важной ценообразующей информацией, недоступной широкой публике. Предполагается, что, если бы такая информация была опубликована, она могла бы существенно повлиять на курс ценных бумаг компании и что лицо знает, или с разумным основанием должно было бы знать, что информация не является публично доступной, но что, будучи таковой, она могла бы оказать существенное воздействие на курсы этих ценных бумаг. [c.485]

В-третьих, под термином инсайдер везде понимается не просто действительный член компании (первичный инсайдер), но и всякое лицо, связанное с компанией деловыми или профессиональными отношениями. Действие правовых норм распространяется также и на тех, кто, не будучи членом компании и не имея с ней ни деловых, ни профессиональных связей, имеет достаточные основания полагать, что сведения, полученные прямо или косвенно от инсайдеров, являются конфиденциальными. Таким образом, законодательные сети расставлены основательно. [c.488]

Всех перечисленных выше законодательных норм и предлагаемых механизмов контроля, очевидно, недостаточно для сдерживания инсайдерных операций. Дело в том, что ограничена их юрисдикция. Так, Закон о компаниях 1955 г. касается преимущественно директоров фирм. Прочие лица, такие, как менеджеры и сотрудники фирмы, им не охвачены, равно как и те, кто получает от директоров советы или указания, сформированные на. основе внутренней информации. Другими словами, под действие Закона подпадают не все лица, которые могут быть отнесены к инсайдерам. [c.489]

Комиссия также предложила ужесточить карательные санкции, предусмотренные Уголовным кодексом 1961 г. для лиц, совершающих операции на основе внутрифирменной информации, в частности, уполномочить суды отстранять инсайдера от руководящей должности в компании. [c.490]

Как выше уже отмечено, определение инсайдеров в ст. 3 Закона имеет три уровня и охватывает не только членов компаний-эмитентов, но и получающих от них конфиденциальную информацию и инсайдеров последних, получающих информацию от предыдущей группы и их соответствующих инсайдеров. При таком определении охваченной оказывается и информация, полученная кем-либо о третьей компании. (Далее под инсайдерами понимаются как собственно инсайдеры, так и получатели конфиденциальной информации, если не указано иное.) [c.493]

Нельзя отрицать, что инсайдеры естественным образом располагают большим объемом информации, чем сторонние по отношению к организации лица. Но следует отметить, что законодательство об операциях с использованием внутрифирменной информации исходит из предположения, что члены компании, обладая специальной, внутренней, исключительной, важной с точки зрения ценообразования информацией, используют ее и извлекают незаконные преимущества или прибыли от сделок на основе такой информации. При этом считается, что указанные сведения недоступны широкой публике и существенно повлияют на курс ценных бумаг, будучи обнародованными. Такое до-пушение имеет под собой основания, так как в отсутствие правил раскрытия не вся информация, касающаяся предприятия, доступна стороннему лицу в той же степени, что и члену компании. Даже если нормы раскрытия существуют, сторонним лицам сведения могут поступать недостаточно своевременно для того, чтобы основывать на них решения. [c.498]

Во-вторых, хотя результаты указанных исследований говорят о том, что сверхнормативные прибыли инсайдеров, использующих при совершении операций частную информацию, представляются незначительными, следует подчеркнуть, что исследования эти касались только инсайдеров, торгующих ценными бумагами собственных компаний. Возможно, что инсайдеры получают существенные прибыли на основе информации, косвенно связанной с другими компаниями и базирующейся на сведениях, полученных в собственной компании. Это особенно актуально для Новой Зеландии, где директора являются членами правлений многих компаний и таким образом получают свободный доступ к частной информации не только о своей собственной, но и о ряде других связанных с нею компаний. В настоящее время Закон о ценных бумагах (с изменениями) 1988 г. запрещает инсайдерам совершать сделки с использованием внутрифирменной информации не только того эмитента, с которым они непосредственно связаны, но и других эмитентов. [c.500]

В-третьих, законодательство США требует немедленного представления SE информации о сделках, совершаемых инсайдерами. Аналогичные требования по раскрытию информации существуют в Новой Зеландии, в части II Закона о ценных бумагах (с изменениями) 1988 г. и в Законе о компаниях 1993 г. Однако требования Закона о ценных бумагах (с изменениями) 1988 г. применяются только в тех случаях, когда акционер является, становится или перестает быть крупным (обладающим не менее [c.500]

Обследование нашей выборки показало, что основная часть обнаруженных фактов нестандартного поведения членов компании скорее всего объясняется ценовыми колебаниями, обусловленными информацией, возникающей в ходе самих торгов- Анализ также показывает, что случаи совершения инсайдерами сделок в преддверии раскрытия новой информации репки (15, с.69 [c.504]

Законодательное регулирование повлияет также на обязанности и ответственность инсайдеров, так что держать акции собственных компаний им станет невыгодно, что приведет соответственно к снижению инициативы и лояльности. Этот вопрос прямо затрагивается в законодательных предложениях Новозеландской комиссии по ценным бумагам [c.505]

Мы предложили жесткие правила, которые могут удержать инсайдеров от приобретения акций собственных компаний. На наш взгляд, это представляется нежелательным, так как мы бы хотели, чтобы лица, связанные с компаниями, не теряли заинтересованность в их акциях 26, с.56]. [c.505]

Инсайдеры. Лица, владеющие внутренней информацией о финансах и ресурсах компании благодаря их взаимоотношениям с другими корпорациями, называются инсайдерами. К ним относятся, например, директора, управленческий аппарат, крупные акционеры, адвокаты, сотрудники, работающие по найму, и все, кто имеет доступ к документам и служебной информации. Сделки по поводу капитала корпорации, ведущиеся теми, кто обладает внутрифирменной служебной информацией, называются сделками инсайдеров. [c.262]

С другой стороны, продажа акций инсайдерами не обязательно говорит о плохом положении компании. [c.184]

Разворот часто возникает вследствие того, что некоторая информация была не слишком широко распространена или не была воспринята в свое время на Уолл-Стрит. Инсайдеры, как правило, действуют именно в этот момент. Задайте себе вопрос. С какой стати модель, столь негативно характеризующая рынок, где явно контролирует ситуацию предложение, внезапно изменяет ход своего развития, причем на середине пути Может, приближающийся отчет о доходах превысил ожидания на Уолл-Стрит Видимо, происходит некоторое изменение в фундаментальных показателях компании, которое вначале не известно широкой публике. Таблица Результатов Бычьего Рынка, показанная ранее в этой главе, отражает тот факт, что обсуждаемая модель имеет высокую вероятность успеха. [c.70]

Как только сектор будет выбран, найдите акцию в этом секторе, одновременно являющейся фундаментально устойчивой. Просто проверьте, рекомендуют ли фирмы с Уолл-Стрит покупку этой акции. Самое лучшее - начать со своего брокера. Большинство из них имеют исследования других фирм и могут мгновенно ответить на любой вопрос. Это имеет большое значение для подтверждения того, что акция, действительно, фундаментально устойчивая. Наряду с определением фундаментальных показателей было бы неплохо проконсультироваться у инсайдера, покупающего эту акцию (например, у президента компании, покупающего свои собственные акции). Это не так существенно, но не помешало бы. [c.238]

Инсайдеры (владеющие более 5% акционерного капитала компании) [c.139]

Инсайдеры — это директора, сотрудники офисов или просто люди, владеющие более 5% акционерного капитала компании, зарегистрированной для торговли на бирже. Правила гласят корпоративные инсайдеры должны заполнять "Форму 4" при торговле акциями своей собственной компании. Если много инсайдеров находятся позади крупных продаж акций, можно предполагать, что они продают из-за нехватки наличности. Но вторая и более вероятная причина — они узнали плохие новости. Поэтому этот сигнал — предупреждающий. Если инсайдеры покупают, больших сомнений быть не может они владеют позитивной информацией [c.139]

Как видно из первой строки таблицы, простое численное превосходство одного вида сделок, проводимых инсайдерами, над другим еще не дает возможности сделать определенные выводы об использовании ими внутренней информации. Превосходство же в 3, 4 и 5 раз уже дает такую возможность. Приведенные цифры являются суммарными по операциям разных типов. Но даже в этом случае оказывается, что инсайдеры могут зарабатывать и зарабатывают, пользуясь внутренней информацией о своих компаниях. Это и неудивительно, так как кто же, как не они, лучше знает истинное положение дел в фирме. Поскольку информация, которой пользуются инсайдеры, является в основном закрытой для публики, то приведенные результаты говорят о том, что рынок не является эффективным в сильной степени. (Понятие рыночной эффективности было введено в гл. 4.) [c.508]

С формально-юридической точки зрения в правовых нормах различных стран, запрещающих инсайдерные операции, дается определение термина инсайдер (член компании). Например, в США Законом о фондовой бирже (Se urities Ex hange A t) 1934 г. в число инсайдеров включены должностные лица компании, директора и держатели крупных пакетов акций. Крупными считаются пакеты, составляющие 10% и более обыкновенных акций любого типа (разд. 16(а) Закона). [c.478]

В Австралии в гл. 7 Закона о корпорациях ( orporations Law) инсайдеры определяются как лица, связанные с компанией и/или ее дочерними фирмами. Выражение лица, связанные с компанией в документе не конкретизируется. Однако в Законе о корпорациях говорится, что лицо связано с компанией , если это директор, секретарь, сотрудник или менеджер, назначенный на должность в головной или дочерней компании. Крупные акционеры, владеющие более чем 10% голосующих акций компании, также считаются лицами, связанными с компанией, а следовательно, инсайдерами. Термин лицо также толкуется расширенно и включает компании или корпорации, а также любых лиц, чье положение может дать им доступ к важной с точки зрения ценообразования информации [2, с.253]. Рамки австралийского определения инсайдера представляются сходными с теми, что приняты в Великобритании, где лицам, связанным деловыми взаимоотношениями с головной или дочерними компаниями, запрещается использовать в своих интересах внутрифирменную информацию. Как и в Великобритании, запрещены сделки на основе каких бы то ни было полученных от инсайдера конфиденциальных сведений. [c.479]

В Новой Зеландии в соответствии с Законом о ценных бумагах (с изменениями) (Se urities Amendment A t) 1988 г. инсайдерами называются эмитенты ценных бумаг, непосредственные члены (главное должностное лицо, сотрудник, секретарь компании или крупный ее акционер, осуществляющий публичную эмиссию), а также получатели частной информации от эмитента или непосредственные инсайдеры, располагающие важной цено-образующей информацией о данном или ином эмитенте. Со- [c.479]

Собственно говоря, инсайдером по существу может быть любой человек или компания, располагающие на исключительной основе важными с точки зрения ценообразования сведениями о рассматриваемой компании, ее дочерних предприятиях и/или иной компании, с которой инсайдер связан деловыми или профессиональными связями. С этих позиций инсайдерные операции могут быть определены как операции с акциями компакт., совершаемые инсайде рами на основе непубликуемой курсообразующей информации с целью извлечения личных финансовых выгод. [c.481]

В соответствии с последними нормативными актами в Австралии под определение инсайдера попадают все лица, располагающие важной ценообразующей информацией, связанной с ценными бумагами компании и недоступной широкой публике. Согласно данному определению инсайдер может не иметь ничего общего с компанией, а информация может быть получена им из других источников. По словам Востока (Bosto k), чтобы быть инсайдером, не обязательно быть членом компании [4, с. 169]. В Австралии взгляд законодателей на определение инсайдеров гораздо шире по сравнению с принятым во многих других странах, например в Великобритании, США и Новой Зеландии. [c.486]

До декабря 1988 г. в Новой Зеландии не существовало специальных законодательных актов, регулирующих конкретно ин-сайдерные операции. Предполагалось, что для сдерживания инсайдеров достаточно давления со стороны рынка и минимального набора правовых норм и правил. Во-первых, в прошлом ст. 195 Закона о компаниях 1955 г. требовала от каждой компании регистрации принадлежащих директорам пакетов акций и облигаций данной или зависимой компаний. При выбытии ценных бумаг из реестра требовалось указать дату операции, цену выбытия и некоторые другие сведения. Предполагалось, что открытость реестра для широкой публики должна предотвращать недобросовестные сделки с ценными бумагами фирмы. [c.488]

Комиссия по ценным бумагам и фондовым биржам регулирует и куплю-продажу ценных бумаг на вторичном рынке. (Первичнымрынком является публичное размещение акций, вторичный рынок связан с последующей продажей ценных бумаг на фондовых биржах инвесторами.) Тем самым она регулирует деятельность фондовых бирж, инвестиционных банков и других участников рынка. Комиссия по ценным бумагам и фондовым биржам регулирует правила проведения торгов на биржах, а также деятельность брокеров и дилеров. Она требует предоставления регулярных отчетов по сделкам с ценными бумагами, совершенным инсайдерами (должностными лицами, директорами и крупными акционерами). Это делается для того, чтобы предотвратить мошеннические операции брокеров и дилеров, работающих с ценными бумагами, а также должностных лиц и директоров компаний. [c.432]

Один из основных вопросов при осуществлении IPO - сколько средств может привлечь компания. Эту цифру определяют компания-эмитент, консультанты и андеррайтер. Покрыть за счет публичного размещения все финансовые потребности не представляется возможным. Привлеченных ресурсов должно хватить на претворение в жизнь планов экспансии и завоевания новых рынков или погашение старой задолженности. Из суммы выпуска рассчитывается цена предложения в расчете на одну акцию и само количество акций. Последний параметр выпуска будет определять ликвидность новых акций. Необходимо иметь достаточный объем обращающихся на рынке ценных бумаг, не принадлежащих инсайдерам (Float). Желательно, чтобы первоначальная цена акций не была ниже 6 ( 5 - минимальная цена, по которой акции могут торговаться, и на них будут распространяться операции с маржей акции с ценой ниже 3 считаются "копеечными"). [c.18]

Insider (инсайдер) — человек, обладающий определенным доступом к информации о деятельности зарегистрированных компаний на фондовой бирже. В США этот термин используется для описания людей, держащих более 5% акций зарегистрированной компании. [c.350]

Комиссия также осуществляет руководство другими более мелкими федеральными учреждениями. Эта функция появилась у Комиссии после принятия в 1935 г. Закона о холдинговых компаниях в сфере коммунального хозяйства. В Законе о банкротстве (1938 г.) было сказано, что Комиссии следует давать рекомендации суду по реорганизации компании, признанной несостоятельной, когда есть большая заинтересованность в ее акциях среди инвесторов. По закону Мэлоуни (1938 г.) под юрисдикцию Комиссии попали внебиржевой рынок и признанная как саморегулируемая организация Национальная ассоциация дилеров по ценным бумагам. Закон о доверительном договоре (1939 г.) дал Комиссии полномочия проверять, нет ли конфликта интересов у доверенных лиц по облигационному займу (представителей держателей облигаций при контактах с эмитентами облигаций). Закон об инвестиционных компаниях (1940 г.) расширил требования к инвестиционным компаниям для регистрации. (К ним относятся те компании, которые используют свои фонды преимущественно для приобретения ценных бумаг, выпущенных правительством, органами управления штатов и корпорациями.) В 1970 г. была принята поправка к этому закону, которая дала некоторые дополнительные права тем владельцам акций инвестиционных компаний, которые хотят продать свои акции до того, как будут выполнены условия продажи акций в рассрочку. Закон об инвестиционных консультантах (1940 г.) требует регистрации тех лиц, которые дают рекомендации по совершению сделок с ценными бумагами. Консультанты также обязаны сообщать о любг.1х возможных конфликтах интересов. Как уже говорилось ранее, Закон о защите инвесторов в ценные бумаги (1970 г.) призван уберечь инвесторов от убытков по причине несостоятельности брокерской фирмы. Для его исполнения была создана Корпорация защиты инвесторов в ценные бумаги. Закон об операциях инсайдеров с ценными бумагами и мошенничестве (1988 г.) был принят для определения правил поведения инсайдера (лица, знающего в силу служебного положения конфиденциальную информацию о делах фирмы). За его нарушение установлены штрафы. [c.83]