Анализ структуры продукции и влияния структурных сдвигов на выполнение производственной программы. [c.133]

Анализ структуры продукции [c.171]

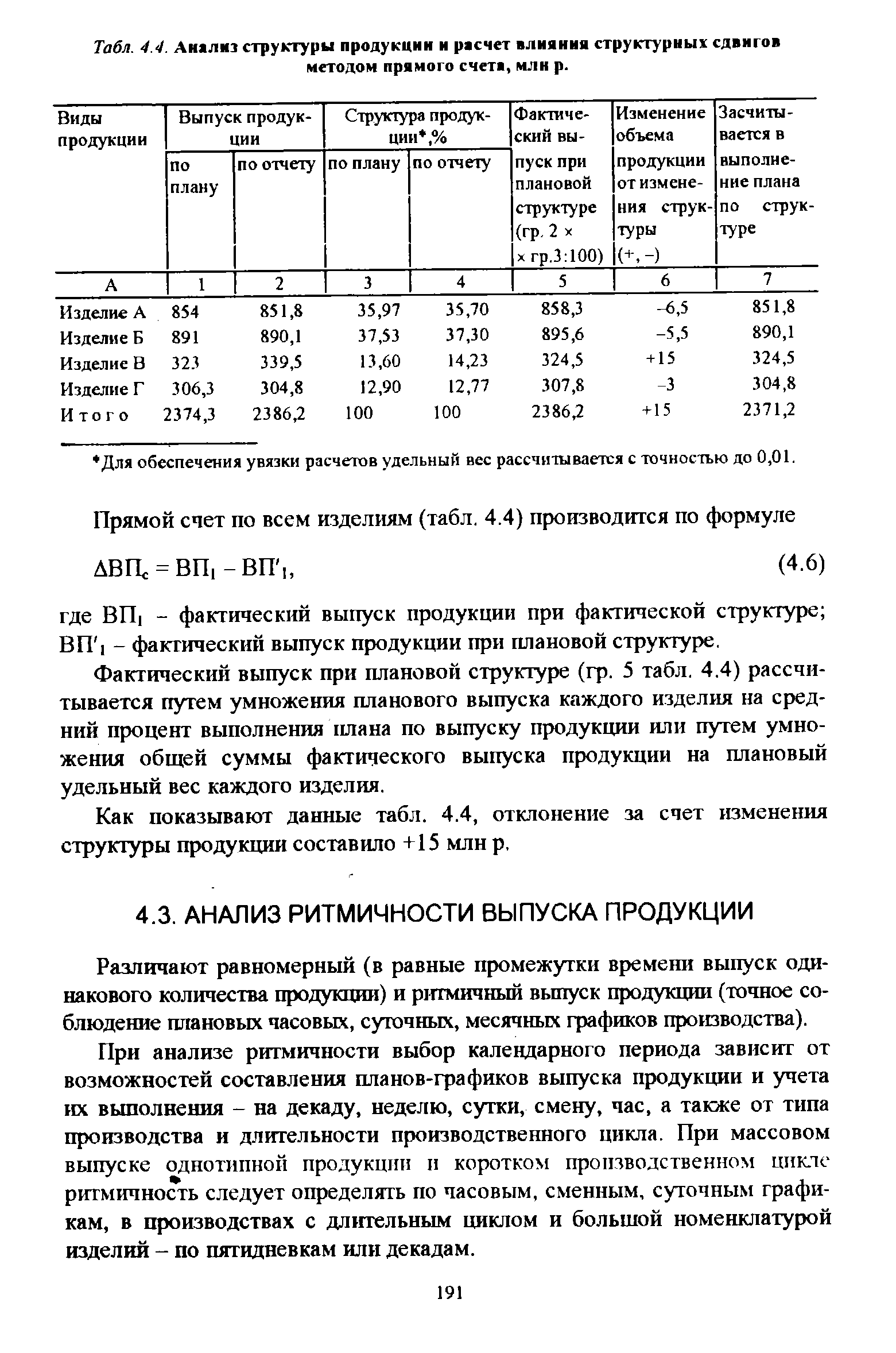

Анализ структуры продукции может быть представлен в табличной форме (табл. 4.6) [8]. [c.174]

| Табл. 4.4. Анализ структуры продукции и расчет влияния структурных сдвигов методом прямого счета, млн р. |  |

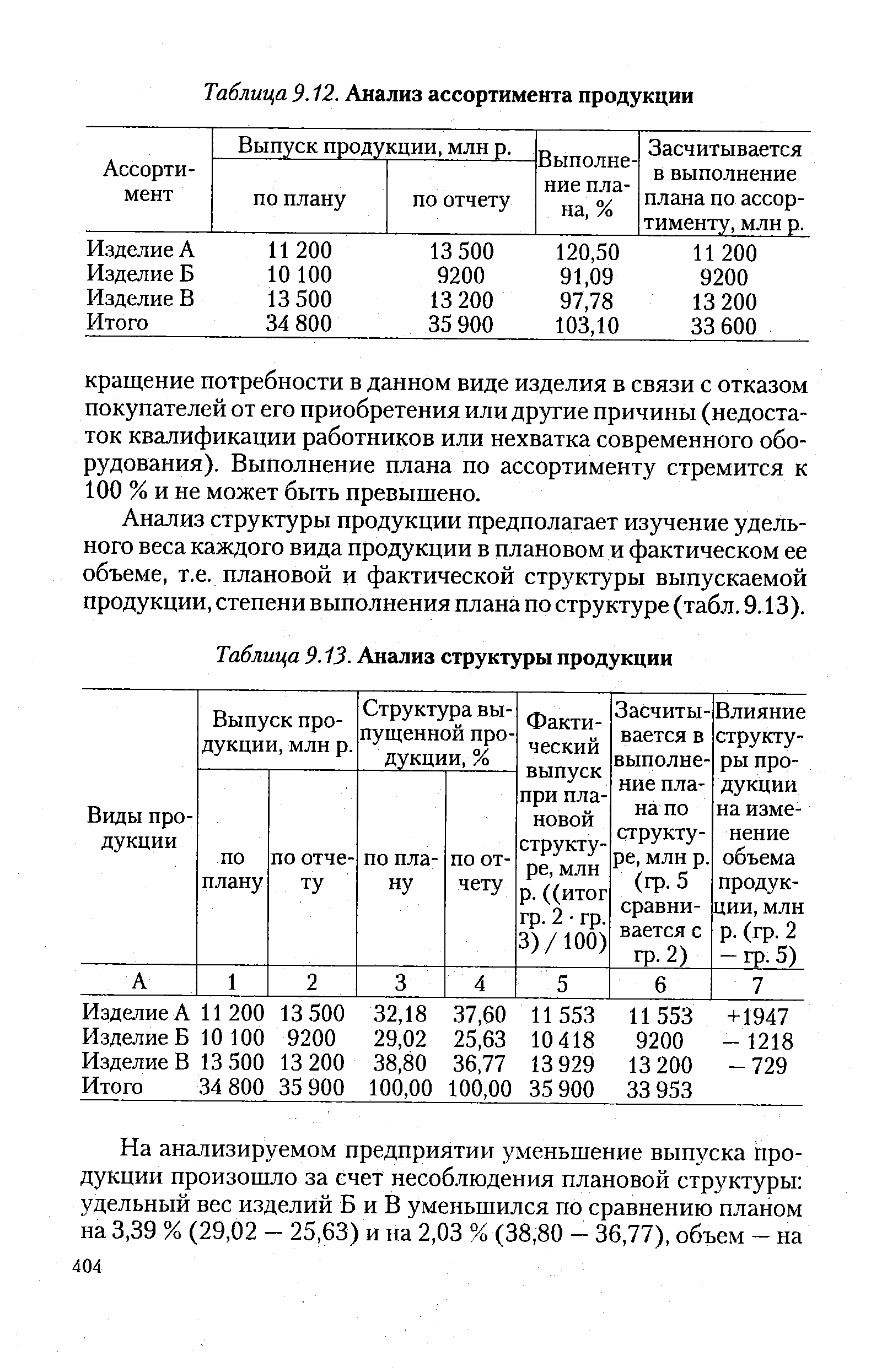

| Таблица 9.13- Анализ структуры продукции |  |

Для изучения эффективности и продолжительности оперативной работы применяют хронометраж, в процессе которого исследуют структуру и продолжительность операции по элементам. На нефтеперерабатывающих и нефтехимических предприятиях с помощью хронометража изучают повторяющиеся работы малой продолжительности отбор проб, переключение резервуаров, проведение лабораторных анализов, затаривание продукции и т. д. При хронометраже продолжительность операций фиксируют секундомером, как и при фотографии рабочего дня составляют наблюдательный лист, в котором приводят перечень элементов операции, их длительность, факторы, влияющие на продолжительность каждого приема, движения. Обработка дан-лых хронометража позволяет выработать наиболее рациональные приемы и движения для выполнения операции с минимальными затратами времени. [c.80]

Анализ данных табл.. 5.2 свидетельствует о том, что выполненный объем работ и услуг, не соответствующий профилю анализируемого предприятия, составляет 5,9% (100,0 1684 X X 100) к общему выпуску продукции по действующим оптовым ценам. Сложившаяся структура продукции показывает, что предприятием производится часть работ и услуг, не соответствующая его направлению, а что отрицательно сказывается n, t конечных результатах его деятельности. [c.38]

В нашем примере при выполнении плана по выпуску продукции на 104,9 % фонд заработной платы израсходован на 103,3 %. Как было отмечено выше, предприятие имеет право дополнительно расходовать 0,6 % планового фонда заработной платы на каждый процент перевыполнения плана по валовой продукции, т. е. 4,9х хО,6 --2,94 %. Фактически израсходовано 3,3 % сверх планового фонда. Таким образом, допущен относительный перерасход на 0,36 %. Анализ выполнения плана по заработной плате завершается анализом структуры фонда заработной платы. Сравнение фактической структуры фонда заработной платы с плановой позволяет судить о правильности использования фонда, организации оплаты труда, наличии сверхплановых выплат (доплата за работу в сверхурочное время, оплата простоев). В результате анализа должны быть намечены мероприятия по устранению выявленных недочетов, улучшению использования фонда заработной платы. [c.283]

Для определения наиболее существенных и рациональных путей снижения себестоимости продукции в каждом конкретном случае необходим постоянный детальный анализ структуры себестоимости и ее динамики. [c.355]

АНАЛИЗ ОБЪЕМА И СТРУКТУРЫ ПРОДУКЦИИ В НЕФТЕПЕРЕРАБОТКЕ И НЕФТЕХИМИИ [c.35]

Анализ структуры себестоимости продукции позволяет правильно определить пути ее снижения. Так, если в себестоимости продукции большую долю составляют затраты на сырье, то и наибольшее ее снижение может быть достигнуто в результате увеличения выхода продукции и сокращения потерь. Практически все мероприятия для этой цели будут экономически оправданы. При большей доле условно-постоянных расходов основной фактор снижения себестоимости — увеличение объема переработки сырья. [c.254]

Проведите сопоставительный анализ структуры себестоимости отраслевой, подотраслевой и себестоимости продукции на Вашем предприятии. [c.68]

Составление отчета предполагает ступенчатый расчет показателя маржинального дохода, что подчеркивает, с одной стороны, роль переменных издержек в формировании конечного финансового результата. С другой стороны,в результате такого подхода облегчается анализ структуры конечной прибыли холдинга. Можно узнать, вносит ли конкретная продукция вклад и какой в покрытие прямых постоянных расходов, далее — в покрытие общих постоянных расходов, а в конечном счете — в общую прибыль холдинга. Ступенчатый учет сумм покрытия постоянных расходов обеспечивает пользователей исчерпывающей информацией о рентабельности работы как хозяйственных, гак и географических сегментов. [c.22]

Как должен поступить руководитель, если у предприятия низкий маржинальный запас рентабельности Однозначного ответа на этот вопрос не существует. Очевидно, что начинать нужно с анализа структуры затрат на производство продукции на этом предприятии. Какое соотношение затрат лучше высокие постоянные затраты или низкие переменные Опять-таки нельзя категорически сказать, что лучше. Ответ на этот вопрос можно получить, только приняв во внимание конкретные обстоятельства конкретного предприятия. [c.130]

Эта задача близко связана с задачей анализа структуры продаж (выбора оптимального ассортимента продукции). В обеих для их решения используется маржинальный подход. Но цели анализа различны. В одном случае целью является максимизация прибыли в условиях ограниченных ресурсов, в другом акцент переносится на исключение неприбыльного сегмента. [c.223]

Анализ ассортимента и структуры продукции [c.102]

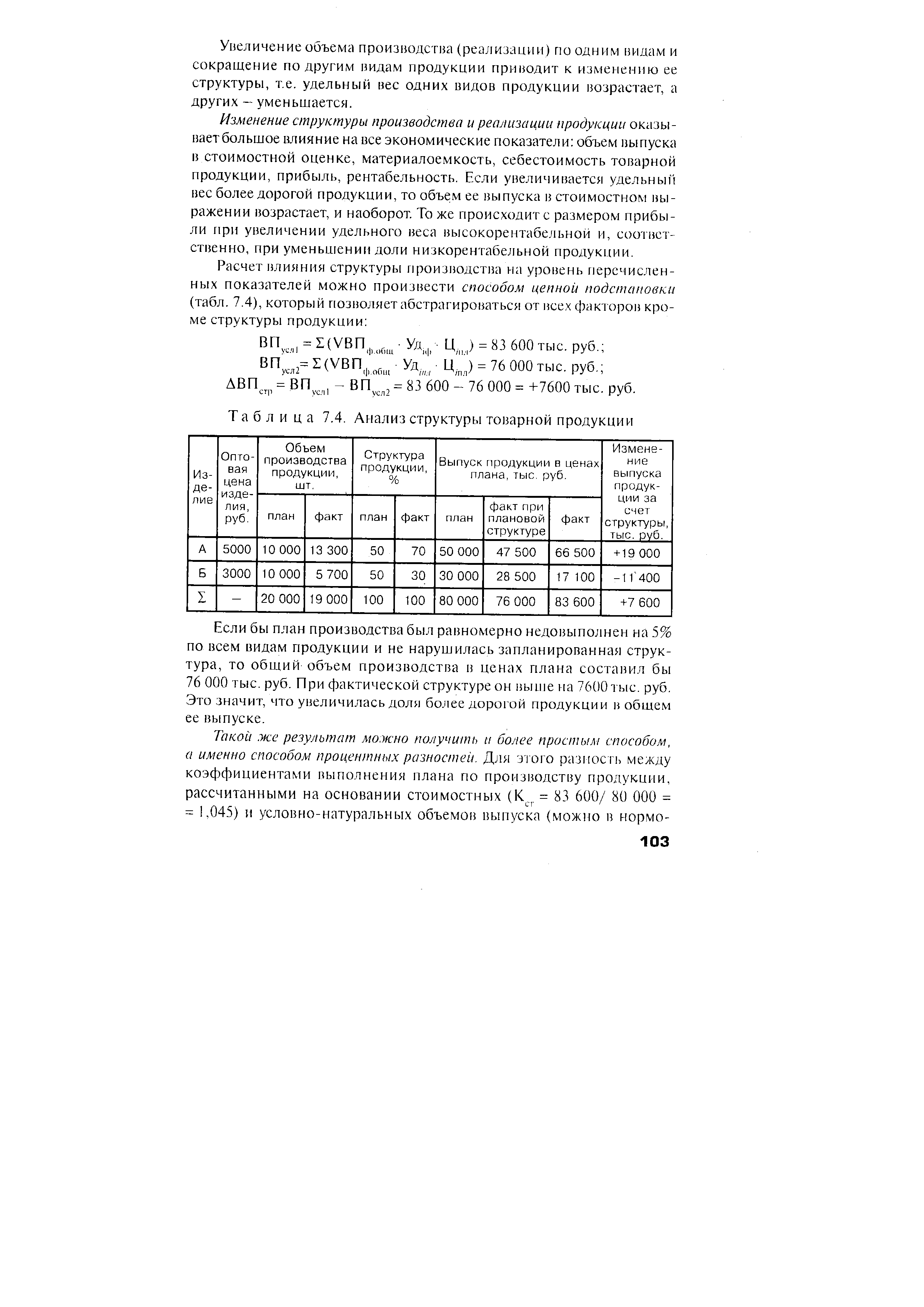

| Таблица 7.4. Анализ структуры товарной продукции |  |

Определение и анализ структуры продаж (ассортимента производимой продукции) в условиях ограниченных ресурсов означает определение наиболее прибыльной комбинации продуктов или услуг в случае, когда предприятие производит более чем один продукт или оказывает более чем одну услугу. Для принятия решений в таких ситуациях успешно используется маржинальный подход, причем, как мы видели, сначала необходимо определить маржинальную прибыль по каждому продукту (услуге), а затем маржинальную прибыль на единицу производственной мощности или другого ограниченного ресурса. Завершив этот этап анализа, руководство должно изучить рынок по этому виду продукта (услуге), чтобы определить верхние пределы спроса на этот наиболее выгодный продукт (услугу), после чего принять окончательное решение. [c.365]

АНАЛИЗ ОБЪЕМА, КАЧЕСТВА И СТРУКТУРЫ ПРОДУКЦИИ, РАБОТ И УСЛУГ [c.268]

На величину отклонений фактических материальных затрат от плановых, пересчитанных на фактические объем и структуру продукции, влияют изменения цен и расхода материалов на единицу продукции по сравнению с планом. Для снижения таких затрат необходим четкий внутрихозяйственный контроль за обоснованностью норм расхода, позволяющий выявить причины возникающих в процессе производства отклонений от них. При проведении анализа необходимо рассчитать влияние фактора норм на отклонение фактического расхода материалов от плана путем умножения разницы между количеством фактически израсходованного материала и нормой на плановую цену. Отклонение этих [c.472]

Приведенные в табл. 13.27 расчеты наглядно показывают, что снижение фактической прибыли по сравнению с ожидаемой произошло за счет невыполнения плана по производству готовых лекарственных средств, возникновения брака, увеличения доли общехозяйственных расходов. Однако существенные резервы увеличения прибыли скрыты в улучшении структуры продукции и затрат на ее производство, а также в снижении расходов на обслуживание этого производства и управленческих цеховых расходов. Аналогичным образом следует провести факторный анализ прибыли, получаемой от производства в ампульном цехе медикаментов, по завершении которого следует обобщить полученные результаты расчетов в виде свода резервов увеличения производственной прибыли (табл. 13.28). [c.499]

В процессе анализа необходимо элиминироваться от воздействия всех факторов, кроме структуры продукции. Для этого сравниваем следующие показатели выручки [c.106]

Обязательно анализируется изменение среднечасовой выработки как одного из основных показателей производительности труда и фактора, от которого зависит уровень среднедневной и среднегодовой выработки рабочих. Для анализа среднечасовой выработки воспользуемся методикой, разработанной Н.А.Русак [41], согласно которой величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. К первой группе факторов относятся такие, как технический уровень производства, организация производства, непроизводительные затраты времени в связи с браком и его исправлением. Во вторую группу входят факторы, связанные с изменением объема производства продукции в стоимостной оценке в связи с изменением структуры продукции и уровня кооперированных поставок. Для расчета влияния этих факторов на среднечасовую выработку используется способ цепной подстановки. Кроме планового и фактического уровня среднечасовой выработки, необходимо рассчитать три условных показателя ее величины. [c.390]

Расчет влияния сортового состава продукции на объем ее производства в стоимостном выражении можно произвести по всем четырем способам, описанным в предыдущем параграфе, которые применяются при анализе структуры производства продукции. Выполним этот расчет способом абсолютных разниц (табл. 18.12). [c.456]

Анализ структуры продукции за 1966—1975 гг. по 38 отраслям гражданского машиностроения показывает, что по 16 отраслям удельный вес их продукции в общем объеме продукции увеличился, по 15 отраслям — понизился и по 7 отраслям — остался на прежнем уровне Повышается удельный вес в общем объеме продукции таких специализированных отраслей, как подъемно-транспортное машиностроение, холодильное машиностроение, насосостроение, полимерное машиностроение, целлюлозно-бумажное машиностроение, приборостроение, инструментальная промышленность, автомобильная промышленность, подшипниковая промышленность, текстильное и легкое машиностроение, торговое машиностроение, строительно-дорожное машиностроение, производство оборудования для промышленности строительных материалов, коммунальное машиностроение. Из перечня специализированных отраслей, удельный вес продукции которых неуклонно возрастает, отчетливо видны важнейшие особенности структурных сдвигов в период 1966—1975 гг. Эти особенности заключаются в следующем [c.50]

При анализе структуры продукции необходимо обеспечить i пнровку изделий по отраслевым сегментам на соответствующ не соответствующую профилю данного предприятия, на O HOI продукцию и продукцию культурно-бытового назначения и х( ственного обихода, сравнимую и несравнимую (новую) проду и др. Сдвиги в структуре продукции оказывают влияние на дин ку обобщающих показателей хозяйственной деятельности выи и реализации продукции, производительности труда, себестои ти и прибыли. [c.90]

Анализ управления в книге привязан к четырем основным, по мнению автора, характеристикам успешно действующих японских компаний. Первой характеристикой автор считает (инновационностъ японского бизнеса, го ориентацию на постоянное обновление производственных фондов и выпускаемой продукции/ Он достаточно подробно анализирует фактически вое стороны работы верхнего этажа японского управления. Начиная со сравнительного анализа структуры и положения совета директоров в Японии, США и Великобритании, автор перехо-к анализу формирования высших управленческих в. а также к анализу системы стимулирования, про- [c.6]

При анализе структуры валовой и товарной продукции важно также выяснить, как значительны на анализируемом предприятии используемые не по прямому направлению производственные я трудовые ресурсы и какой дополнительный объем основной продукции дало бы более полное их использование. При значительных объемах таких работ и услуг необходимо устс,- [c.38]

В процессе анализа структуры выпуска и реализации продукции необходимо иметь в виду, что выполнение предприятием заданий по производству валовой и товарной продукции в де-нежной оценке во многих случаях еше не отражает объективного уровня его работы. На практике все еше приходится сталкп наться с тем, что предприятия в погоне за объемом продукции нарушают предусмотренную планом структуру выпуска продукции, выполняют и перевыполняют план за счет относительно более дорогостоящей и менее трудоемкой продукции, а это значит, что в народнохозяйственный оборот не будет своевременно введена крайне необходимая продукция, предприятия-смежники из-за этого не смогут выполнить своих плановых заданий по выпуску продукции. [c.39]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

Все перечисленное относится к любой форме анализа отклонений безотносительно к уровню его детализации, а последние три пункта особенно важны при анализе структуры отклонений. Потенциальная опасность кроется в том, что вычисление и анализ детальных отклонений могут создать ложное впечатление о тщательности контроля над всеми существенными факторами. Однако такой анализ никак не отражает, например, качества продукции и услуг (эти факторы мы будем обсуждать в следующей главе). Подобная проблема обсуждалась в гл. 13 при сравнении внутренней системы финансового контроля фирмы и ориентированного во внешнюю среду метода целевых затрат (target osting). Следует также помнить о потенциальных недостатках системы нормативного калькулирования, которую мы рассматривали в гл. 12. Все это имеет отношение и к анализу отклонений. [c.705]