Себестоимость реализованной продукции Рентабельность реализованной продукции к затратам на производство [c.351]

Рентабельность реализованной продукции показывает размер прибыли на рубль реализованной продукции. В ходе анализа исследуются рентабельность продаж по чистой прибыли (Лч.пр) и [c.237]

Показателями рентабельности реализованной продукции являются удельная прибыль (P/N) [c.255]

Рассмотренные показатели дополняются коэффициентами рентабельности продаж. Возможны различные алгоритмы их исчисления в зависимости от того, какой из показателей прибыли заложен в основу расчетов, однако чаще всего используются валовая, операционная (прибыль до вычета процентов и налогов) или чистая прибыль. Соответственно рассчитывают три показателя рентабельности продаж (а) норма валовой прибыли, или валовая рентабельность реализованной продукции (GPM) (б) норма операционной прибыли, или операционная рентабельность реализованной продукции (ОШ) [c.356]

Оценивая значения этих показателей, необходимо помнить, что они характеризуют результаты работы за полугодие. Если динамика финансово-хозяйственной деятельности сохранится, то значения коэффициентов рентабельности капитала по результатам года примерно удвоятся. Таким образом, по результатам года чистая рентабельность реализованной продукции составит около 8—9%, тогда как рентабельность собственного капитала — около 15%. Последнее значение можно интерпретировать следующим образом при сложившихся условиях работы вложения собственников в активы данного предприятия окупаются в среднем за 6—7 лет (100% 15%). Поскольку значения показателей рентабельности ощутимо варьируют по отраслям, регионам, отдельным хозяйствующим субъектам, суждение об эффективности работы данного предприятия можно сделать путем сравнения полученных результатов со среднеотраслевыми. [c.357]

Рентабельность реализованной продукции ВырУ"ка от Реализации [c.312]

Аналитическая функция бухгалтерского учета заключается в использовании бухгалтерской информации для анализа производственной и хозяйственно-финансовой деятельности организации и ее подразделений. Путем проведения анализа устанавливается влияние различных факторов на эффективность использования производственных ресурсов, окупаемость затрат выпуском продукции, прибыльность (рентабельность) реализованной продукции и т.д. Кроме того, аналитическая функция бухгалтерского учета проявляется при изучении целесообразности системы принятых и [c.17]

В качестве показателя рентабельности (годовой и внутри-годовой) чаще рассчитывается общая рентабельность или, как ее еще называют, рентабельность организации, а также рентабельность реализованной продукции и рентабельность капитала. [c.257]

Рентабельность реализованной продукции определяется делением величины прибыли от реализации продукции на себестоимость продукции, выражается в процентах и рассчитывается по формуле [c.257]

Рентабельность реализованной продукции зависит от себестоимости единицы продукции, цен реализации и сдвигов в ассортименте продукции. Динамика рентабельности реализованной продукции также определяется действием этих факторов. Установим влияние каждого из названных факторов на динамику рентабельности продукции. Для этого воспользуемся следующей системой индексов [c.258]

Определите а) прибыль от реализации продукции в базисном и отчетном периодах б) абсолютный прирост прибыли в результате изменения цен на продукцию, себестоимости продукции и объема реализации (в том числе за счет структурных сдвигов) в) индекс рентабельности реализованной продукции и степень влияния на величину этого индекса изменения объема реализованной продукции, себестоимости и цен реализации. [c.280]

Число групп в дискретном вариационном ряду определяется числом реально существующих значений варьирующего признака. Если же признак может принимать хотя и дискретные значения, но их число очень велико ( например, поголовье скота на 1 января года в разных сельхозпредприятиях может составлять от нуля до десятков тысяч голов), тогда строится интервальный вариационный ряд. Интервальный вариационный ряд строится и для изучения признаков, которые могут принимать любые, как целые, так и дробные, значения в области своего существования. Таковы, например, рентабельность реализованной продукции, себестоимость единицы продукции, доход на 1 жителя города, доля лиц с высшим образованием среди населения разных территорий и вообще все вторичные признаки, значения которых рассчитываются путем деления величины одного первичного признака на величину другого (см. гл. 3). [c.95]

Рост удельного веса векселей может свидетельствовать об увеличении продаж в кредит. Это может привести к замедлению оборачиваемости оборотных средств. Поэтому необходимо произвести сравнительный анализ дохода от выданных векселей с потерями от замедления оборачиваемости в связи с выдачей векселей. Эту сумму можно рассчитать как произведение количества дней замедления оборачиваемости, однодневного оборота по реализации и коэффициента рентабельности реализованной продукции. [c.122]

В процессе анализа рентабельности дается оценка выполнения принятых параметров (плана, прогноза, других вариантов), изучается динамика показателей, факторы изменения их уровня, осуществляется сравнительный многовариантный анализ, определяются резервы роста рентабельности. Последовательность анализа определяется его целью. Например, при выборе вариантов решений изучается рентабельность отдельных изделий и факторы ее изменения при оценке результатов деятельности -рентабельность реализованной продукции и т. д. [c.139]

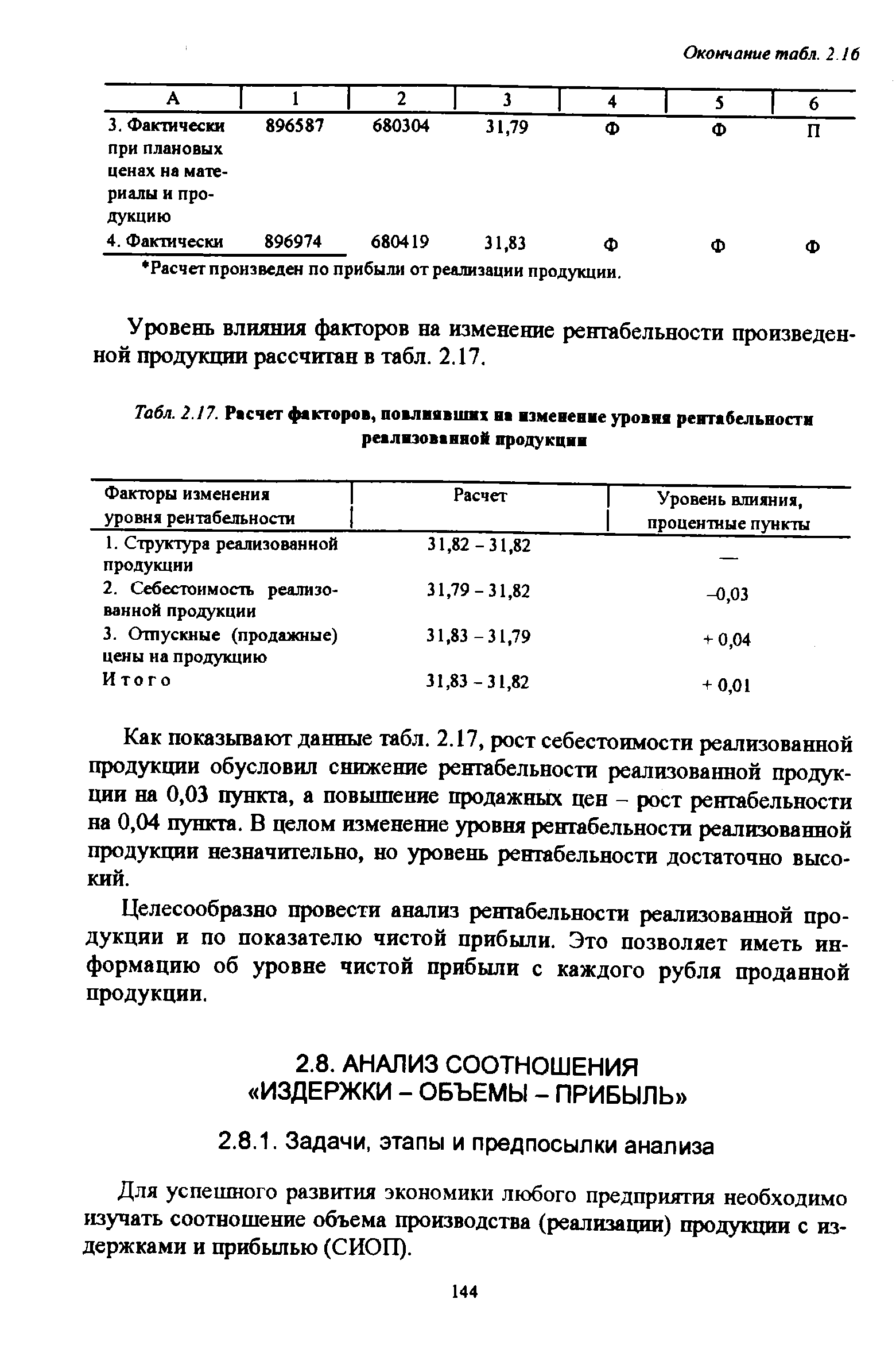

Целесообразно рассчитать изменение уровня рентабельности реализованной продукции за счет влияния следующих факторов [c.143]

Показатели рентабельности реализованной продукции Выручка от реализации Себестоимость реализованной продукции Уровень рентабельности, % Факторы изменения рентабельности [c.143]

| Табл. 2.17. Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции |  |

Целесообразно провести анализ рентабельности реализованной продукции и по показателю чистой прибыли. Это позволяет иметь информацию об уровне чистой прибыли с каждого рубля проданной продукции. [c.144]

Отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности активов предприятия, рентабельности реализованной продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей. [c.29]

Хотя с точки зрения инвестиционной привлекательности важен показатель рентабельности активов, его надо рассматривать как произведение рентабельности реализованной продукции на оборачиваемость активов (выручка от реализации, деленная на среднюю за анализируемый период стоимость активов). [c.58]

Определите 1) индексы выполнения плана по объему прибыли и уровню рентабельности 2) влияние отдельных факторов на изменение прибыли от реализации продукции (в абсолютном и относительном выражении) 3) отклонение фактического уровня рентабельности реализованной продукции от планового уровня рентабельности вследствие изменения ассортимента реализованной продукции, себестоимости и цен на продукцию. [c.306]

Наименование ГУПа Выручка, млн. руб. Чистая прибыль, млн. руб. Активы, млн. руб. Рентабельность реализованной продукции по чистой прибыли [c.90]

Рентабельность реализованной продукции по чистой прибыли среднее значение для соответствующего сектора [c.265]

Рентабельность реализованной продукции Эффективность затрат, произведенных предприятием на производство и реализацию продукции Отношение прибыли от реализованной продукции к объему затрат на производство реализованной продукции Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции [c.259]

Рентабельность реализованной продукции Отношение прибыли от реализованной продукции к объему затрат на производство реализованной продукции [c.253]

М — рентабельность реализованной продукции, или удельная чистая прибыль S, — планируемый объем реализации d —доля прибыли, направляемая на выплату дивидендов, или норма выплаты дивидендов. Темп роста объема реализации в основном определяет потребность во внешнем финансировании чем быстрее растет объем реализации предприятия, тем больше его потребность во внешнем финансировании. [c.295]

Урозень рентабельности реализованной продукции определяется отношением прибыли от реализации к полной себестоимости реализованной продукции. Рассмотрим показатели уровня [c.195]

У.Рентабельность реализованной продукции к затратам на производство Креал. проя. 0,3211 0,4361 135,83 35,83 [c.354]

Уровень рентабельности реализованной продукции (объема продаж) втчтп [c.273]

Рентабельность капитала может повышаться при неизменной рентабельности реализованной " продукции и росте объема реализации, опережающем увеличении стоимости активов, т.е. ускорения оборачиваемости активов. Наоборот, при неизменной оборачиваемости активов рентабельность капитала может увеличиться за ечет роста рентабельности реализации. [c.58]