Стоимость машино-часа работы оборудования С,, определяется отношением суммы затрат на содержание и эксплуатацию группы однотипного оборудования (участка, цеха) по смете расходов за год С, к общему количеству (годовому фонду) машино-часов работы данной группы оборудования tit т.е. s,= , f,. Структура себестоимости промышленной продукции. Под структурой себестоимости промышленной продукции понимается соотношение отдельных элементов (статей) затрат, их удельный вес в общей себестоимости ( в % ), который исчисляется следующим образом [c.289]

Структура себестоимости промышленной продукции 289 [c.329]

Структура себестоимости промышленной продукции под влиянием развития техники и совершенствования организации производства и труда изменяется. При этом относительно уменьшается доля живого труда и возрастает доля овеществленного труда. Это [c.177]

Структура себестоимости промышленной продукции в 1960 году [c.245]

Меры по совершенствованию налоговой системы Необходимость совершенствования налоговой системы Российской Федерации вызвана тем, что постоянно сокращается стоимость внутреннего валового продукта, резко падает доля заработной платы в структуре себестоимости промышленной продукции, растет дефицит капитальных вложений, остается низкой собираемость налогов и т. п. Все это является причиной нарушения в балансе федерального бюджета, т. е. превышения расходной части над бюджетными поступлениями. [c.123]

Структура цен промышленной продукции приведена в табл. 9. В основе всех цен лежит себестоимость продукции. Как видно из схемы, оптовая цена предприятия слагается из полной себестоимости и прибыли оптовая цена промышленности — из оптовой цены предприятия, налога с оборота и наценки сбытовых организаций государственная розничная цена — из оптовой цены промышленности и торговой наценки. Приведенная структура цены показывает, что для снижения цен необходимо сокращение издержек производства, т. е. снижение себестоимости продукции. Такой порядок построения цен создает как у предприятия, так и у сбытовых и торговых организаций материальную заинтересованность в снижении себестоимости продукции на основе сокращения соответственно текущих затрат или издержек обращения. [c.232]

Под структурой себестоимости электротехнической продукции понимают удельный вес различных видов затрат в полной ее себестоимости. Структура себестоимости зависит от ряда факторов, важнейшими из которых являются технический уровень производства, объем выпуска продукции, характер технологических процессов и потребляемых материалов. Структура себестоимости в электротехнической промышленности и ее важнейших подотраслей, ее динамика (в процентах) приведены в табл. 7.2, а в табл. 7.3 — структура себестоимости в калькуляционном разрезе. [c.143]

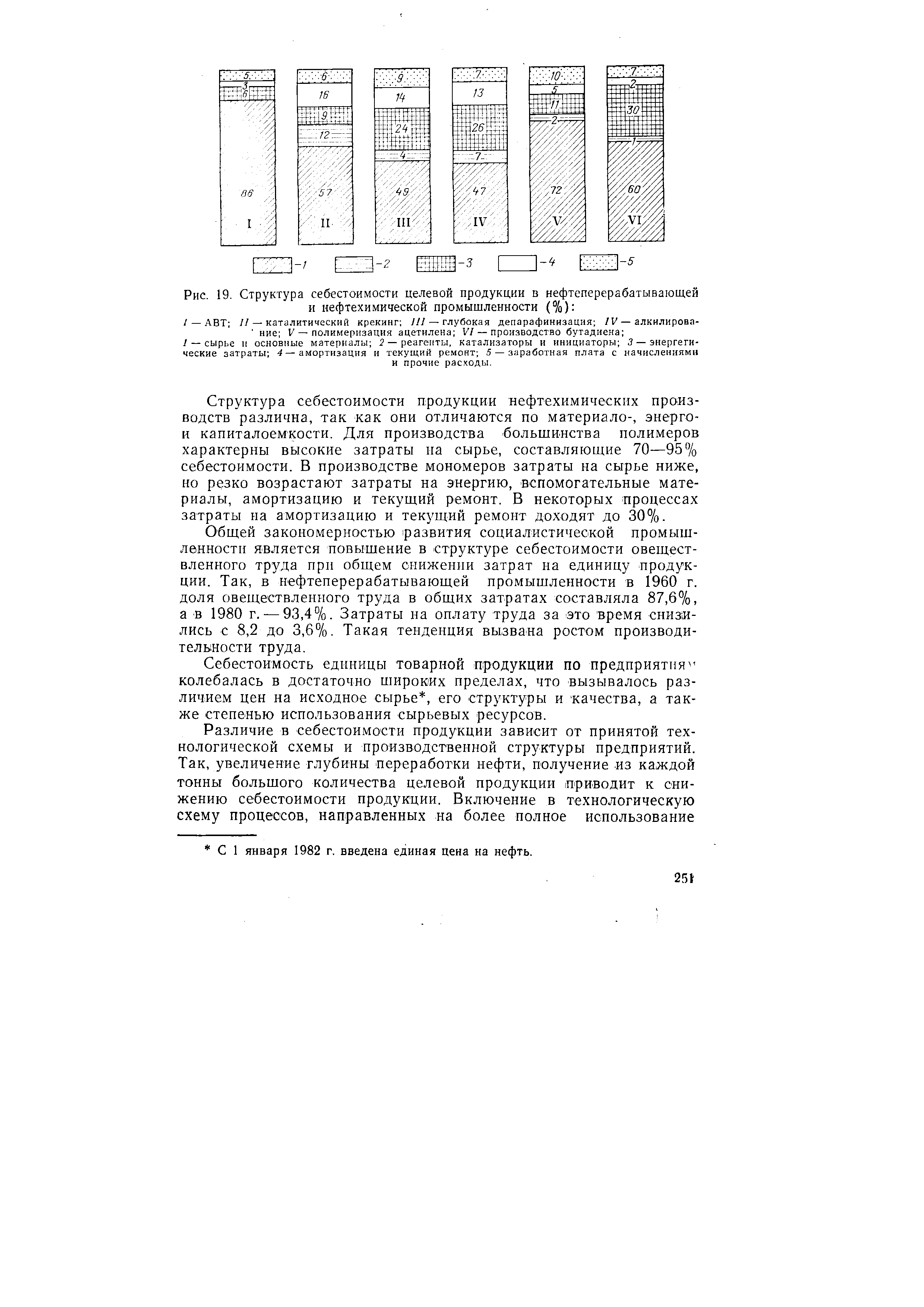

| Рис. 19. Структура себестоимости целевой продукции в нефтеперерабатывающей и нефтехимической промышленности (%) |  |

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье (рис. 19.3) зависит от объема производства продукции (УВП), ее структуры (УД/) и изменения удельных затрат на отдельные изделия (УМЗ,-). Последние в свою очередь зависят от количества (массы) расходованных материалов на единицу продукции (УР ) и средней цены единицы материалов (Щ). [c.481]

Снабжение сырьем, материалами, топливом и энергией, без которых, как и без основных фондов, немыслим производственный процесс, относится также к числу основных объектов изучения статистики промышленности. Стоимость сырья, материалов, топлива, потребляемых в процессе производства, исчисляется сотнями миллиардов рублей. Удельный вес материальных затрат в себестоимости промышленной продукции достигает в отдельных отраслях 60—70% и более. Наряду с изучением объема, структуры и источников поступления большое внимание уделяется вопросу использования сырья, материалов, топлива и энергии с целью установления рациональных норм расходования и выявления неиспользуемых резервов. [c.15]

Прогрессивные изменения структуры промышленного производства. Эта закономерность выражается в последовательном опережении темпов роста отраслей, обеспечивающих технический прогресс народного хозяйства, а также в изменении структуры затрат в себестоимости промышленной продукции неуклонно сокращается доля затрат живого труда и повышается доля затрат овеществленного труда. Причем увеличение доли последнего происходит при сокращении абсолютной величины материальных затрат на единицу конечного продукта. Об этом свидетельствуют более высокие темпы развития обрабатывающих отраслей по сравнению с отраслями добывающими. [c.34]

СЕБЕСТОИМОСТЬ ПРОМЫШЛЕННОЙ ПРОДУКЦИИ И ЕЕ СТРУКТУРА [c.264]

Группировка затрат по статьям калькуляции предназначена для организации аналитического учета издержек и калькулирования себестоимости продукции. Такая группировка позволяет определить экономическую выгодность производства отдельных изделий, соотношение основных и накладных расходов, производственные потери. Информация о себестоимости промышленной продукции в условиях полного хозяйственного расчета и самофинансирования служит основанием для формирования структуры и ассортимента выпуска продукции, обеспечивающих нормальную рентабельность работы предприятия, Следует отметить, что в промышленности действуют наряду с типовой отраслевые калькуляционные группировки издержек. [c.22]

Методика исчисления себестоимости промышленной продукции, состав калькуляционных статей, порядок отнесения на себестоимость продукции эксплуатационных затрат, а также структура издержек производства в основном определяются технологическими и другими особенностями соответствующих отраслей промышленности и имеют существенное различие по отдельным отраслям. В отраслях добывающей промышленности отсутствуют затраты на сырье, поскольку предмет труда не является результатом предшествующего труда, а соответствующие виды сырья или топлива являются дарами природы. [c.29]

Увеличение объема производимой продукции — один из основных факторов снижения себестоимости промышленной продукции. С ростом объема производства уменьшаются условно-постоянные расходы, приходящиеся на единицу продукции, и тем самым снижается себестоимость всей продукции предприятия. Изменение структуры производимой продукции существенно влияет на средний уровень издержек производства. Роль" этого фактора особенно велика в электротехнической промышленности, для которой характерно быстрое обновление ассортимента и номенклатуры продукции. [c.262]

Конкретное представление о том, из чего складывается себестоимость продукции, можно получить на примере структуры затрат в российской промышленности в 1994 г. Если общую величину себестоимости промышленной продукции принять за 100%, то в ее составе амортизация составила 6%, материальные затраты (сырье, материалы, топливо, энергия) — 57%, оплата труда и отчисления на социальные нужды — 19%, прочие расходы — 18%. [c.165]

Отчетные калькуляции содержат необходимую информацию для изучения динамики и структуры себестоимости продукции, выявления резервов роста производства, анализа причин отклонений от нормативной или плановой себестоимости и используются для контроля за снижением себестоимости промышленной продукции. В них наглядно и сжато, но вместе с тем и достаточно полно отражаются хозяйственные результаты деятельности предприятий, Калькулирование фактической себестоимости промышленной продукции позволяет обеспечить определение затрат на производство всей товарной продукции и сравнимой продукции. [c.16]

Расширение международной кооперации и специализации должно способствовать решению главной экономической задачи — повышению технического и качественного уровня продукции, прежде всего машиностроения, ликвидации в нашей стране монополии производителей в условиях дефицита, повышению заинтересованности предприятий во внедрении результатов научно-технического прогресса. Самостоятельный экспорт, прежде всего продукции машиностроения, призван не только улучшить структуру экспорта нашей страны, но и значительно сократить затраты на материалы и энергию в себестоимости промышленной продукции, повысить ее конкурентоспособность. [c.88]

Себестоимость промышленной продукции учитывается и планируется как по экономическим элементам, так и по статьям расходов. Группировка затрат по экономическим элементам (вспомогательные материалы, топливо, энергия покупная, заработная плата основная и дополнительная, отчисления на социальное страхование, амортизация основных средств, услуги, прочие расходы) независимо от их целевого (производственного) назначения и без распределения по видам продукции необходима при определении затрат по производственной деятельности предприятия в целом, его общей потребности в материальных и денежных ресурсах, т. е. для составления сметы производства. В этой смете отражается объем и структура материальных, трудовых и денежных ресурсов, необходимых для выполнения заданного объема производства (государственного плана). Такие расчеты производятся при помощи технико-экономических норм исходя из планируемого выпуска продукции. [c.98]

Под влиянием технического прогресса и неуклонного роста производительности труда непрерывно изменяется структура себестоимости, происходит сокращение доли живого труда и увеличение доли прошлого овеществленного труда. По сравнению с 1950 г. удельный вес заработной платы сократился на 26%. Однако эти затраты все еще выше, чем в промышленности. В полносборном строительстве структура себестоимости работ близка к себестоимости промышленной продукции. [c.171]

СТРУКТУРА СЕБЕСТОИМОСТИ ПРОДУКЦИИ И ЕЕ ОСОБЕННОСТИ В НЕФТЕГАЗОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ [c.224]

Состав и структура себестоимости продукции неодинаковы в различных отраслях промышленности и отражают специфику каждой отрасли. Под структурой себестоимости принято понимать отношение отдельных элементов затрат к их общей сумме. Знание структуры себестоимости важно для нахождения рациональных путей ее снижения. Нефтегазодобывающая промышленность по составу и структуре себестоимости продукции весьма существенно отличаемся от других отраслей. [c.226]

Регистрация хозяйственных операций отражает в основном ход хозяйственных процессов. Для получения же показателей результатов этих процессов периодически обобщают зарегистрированные данные путем подсчета и обработки итогов за определенный промежуток времени (сутки, декаду, месяц и т. д.). Полученные показатели дают не только количественное выражение, но и качественную характеристику процесса общественного воспроизводства. Так, данные о выпуске промышленной продукции с подразделением на средства производства и предметы потребления показывают не только ее объем, но и структуру, характеризующую качественные сдвиги в развитии промышленности, по которым можно судить, в частности, о том, соответствуют ли эти сдвиги требованиям экономического закона преимущественного роста производства средств производства. Таким образом, даже количественные показатели (каким является рассмотренный выше показатель объема промышленной продукции) дают материал для качественной характеристики общественного производства. В еще большей степени это относится к таким качественным показателям, как производительность труда, себестоимость продукции, рентабельность и т. п., которые непосредственно отражают качественную сторону и эффективность социалистического расширенного воспроизводства. [c.5]

Структура себестоимости продукции и ее особенности. Под структурой себестоимости продукции понимается процентное соотношение отдельных видов затрат в общем итоге затрат на производство продукции. Изучение структуры себестоимости продукции имеет большое значение в деле изыскания путей снижения себестоимости продукции, для ее планирования. Структура себестоимости продукции в различных отраслях промышленности не одинакова (табл. 34). [c.303]

Примерная структура себестоимости продукции в различных отраслях нефтедобывающей промышленности (в %) приведена в табл. 35. [c.304]

Состав и структура себестоимости продукции неодинаковы в различных отраслях промышленности и отражают специфику каждой отрасли. [c.347]

Под структурой себестоимости принято понимать отношение отдельных элементов затрат к их общей сумме. Знание структуры себестоимости важно для нахождения рациональных путей ее снижения. Нефтегазодобывающая промышленность по составу и структуре себестоимости продукции значительно отличается от других отраслей. [c.347]

В нефтеперерабатывающей и нефтехимической промышленности структура себестоимости отражает специфику отрасли — большой удельный вес затрат на сырье и энергию. Представление о структуре себестоимости продукции в целом по нефтепереработке можно составить по следующим данным (в %) [c.349]

Общая закономерность развития социалистической промышленности— повышение в структуре себестоимости овеществленного труда при общем снижении затрат на единицу продукции. Так, в нефтеперерабатывающей промышленности в 1958 г. доля овеществленного труда в общих затратах составляла 87,6 %, в 1965 г.— 90%, а в 1975 г.— 95,6%. Затраты на оплату труда и прочие затраты за это время снизились с 8,2 до 4,1 %. Такая тенденция вызвана ростом производительности труда. [c.350]

С учетом структуры себестоимости продукции в нефтеперерабатывающей отрасли, наибольшее снижение ее можно обеспечить улучшением использования сырья за счет лучшего подбора и подготовки сырья, стабилизации его состава, совершенствования и стабилизации технологического режима, лучшего подбора катализаторов, применения более дешевого сырья, удешевления его производства на предшествующих процессах, рационального использования побочных продуктов. Использование сырьевых ресурсов тесно связано с борьбой коллективов предприятий за ликвидацию производственных потерь. При лучшем использовании сырья увеличивается выработка целевой продукции и достигается экономия себестоимости по всем статьям затрат. Снижению материалоемкости, а следовательно, и себестоимости продукции, в нефтеперерабатывающей и нефтехимической промышленности будет способствовать планирование объема производства по нормативной чистой продукции. [c.353]

Под структурой себестоимости принято понимать долю отдельных статей в общей сумме затрат. Особенность структуры себестоимости в нефтеперерабатывающей и нефтехимической промышленности— большой удельный вес затрат на сырье и энергию. Представление о структуре себестоимости продукции в целом по нефтеперерабатывающей промышленности дают приведенные ниже данные (в %) [c.250]

Цена — это денежное выражение стоимости продукции. Поэтому структура цены включает все элементы общественных издержек производства (С + V + т). Такая структура цены позволяет всем нормально работающим предприятиям возмещать издержки производства и реализации продукции (С + F) и получать прибыль т для образования фондов экономического стимулирования. Уровень цен в решающей степени зависит от себестоимости, т. е. от затрат предприятия на производство и реализацию продукции (на долю себестоимости в цене промышленной продукции приходится 80%, в оптовой цене на нефть — более 50%). Отсюда важнейший путь снижения цен — сокращение себестоимости продукции. [c.54]

Свойство основной продукции в нефтегазодобывающей промышленности таково, что она, во-первых, производится без затрат сырья и основных материалов, что определяет особенности структуры себестоимости добычи нефти, газа и газоконденсата во-вторых, выдается как готовая продукция, что обусловливает почти полное отсутствие незавершенного производства на нефтегазодобывающих предприятиях в-третьих, ее производство (от продвижения к забою скважин до получения товарной продукции в хранилищах) предполагает непрерывность процесса с использованием своеобразного потока. [c.86]

Рациональное, экономичное расходование имеющихся материальных ресурсов является важной народнохозяйственной задачей, которой было уделено большое внимание на XXVII съезде КПСС. Экономическое значение материальных затрат предопределяется тем, что в структуре себестоимости промышленной продукции их доля превышает 40—65%, тогда как затраты по заработной плате и отчисления на социальное страхование, как [c.121]

В целом по промышленности СССР удельный вес материальных затрат в структуре себестоимости промышленной продукции в 1932 г. составлял 53,5%, в 1940 г.— 72,%, в 1955г.— 75,7%. [c.122]

В структуре себестоимости товарной продукции нефтеперерабатывающей и нефтехимической промышленности основное место занимают затраты на сырье, основные и вспомогательные материалы. Их уровень колеблется по подотраслям в пределах 56—90% и составляет в целом по отрасли 76,4%. Значительную долю (8,1%) в себестоимости продукции занимают энергетические затраты, в промышленности синтетического каучука, резинотехнической и асбестотехнической их уровень — более 10%. Использование сложного, дорогостоящего оборудования обусловливает высокую долю (6,5%) амортизационных отчислений. Значителен удельный вес заработной платы в себестоимости товарной продукции резинотехнической, резинообувной и асбестотехнической промышленности. [c.66]

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по этой статье (рис. 16.6) зависит от объема производства продукции (VBI7), ее структуры (Уд,-) и изменения удельных материальных затрат на отдельные изделия (УМЗ-,). По- [c.361]

Прибыль как обобщающий, синтетич. показатель подвержен влиянию многочисл. как экстенсивных, так и интенсивных факторов. Её размер зависит от увеличения объёма произ-ва, снижения себестоимости, промышленной продукции, уровня и динамики цен, изменения структуры произ-ва. В 1971 — 75 в СССР прибыль увеличилась за счёт снижения себестоимости продукции на 39% и за счёт роста объёма произ-ва па 61%. В 10-й пятилетке (1976—80) поставлена задача повысить роль снижения себестоимости в увеличении прибыли. В свою очередь эти факторы зависят от улучшения использования осн. фондов и повышения их фондоотдачи, роста производительности труда и качества продукции, снижения. материалоёмкости продукции, внедрения экономически эффективной новой техники, наиболее полного использования сырья и материалов и устранения нопроизводит. расходов и потерь. [c.328]

Группировка затрат на производство по экономическим элементам дает возможность определить общую потребность предприятия в материальных ресурсах, общую сумму амортизации основных фондов, затраты на оплату труда и прочие денежные расходы. Поэтому эту группировку затрат применяют не только для определения затрат на весь объем производства продукции и услуг, но и для планирования и нормирования оборотных средств и увязки плана по себестоимости с другими разделами плана социального и экономического развития. Кроме того, группировка затрат по экономическим элементам весьма удобна для определения и анализа структуры себестоимости продукции, для классификации предприятий на материало-, энерго-, фондо- и трудоемкие, что имеет важное значение при решении вопросов размещения промышленных предприятий и т.д. [c.165]

В разработанных Госпланом СССР Методических указаниях к составлению Государственного плана развития народного хозяйства СССР предусматривается определять плановую себестоимость промышленной продукщ на основе технико-экономических расчетов влияния различных факторов на уровень затрат, в том числе изменений объена, структуры и качества продукции, техники и организации производства с учетом намеченных в плане мероприятий по iнедрению новой техники, специализации, кооперированию и комбинированию производства, улучшению его организации и размещения. При этом предусматривается производить расчета себестоимости всей товарной продукции, исходя из затрат НЕ 1 руб. товарной продукции. [c.49]