Пример. В связи с введением позаказного метода учета затрат и разделением затрат на производственные (счет 20) и периодические (счет 26) у издательств возникает возможность воспользоваться правом прямого отнесения общехозяйственных затрат на реализованную продукцию, т.е. на счет 90 Продажи , минуя косвенное их распределение на счете 20 по заказам. В этом случае на счете 20 числятся только прямые затраты на производство издания (гонорар с отчислениями, полиграфические услуги и бумага), вели- [c.173]

Позаказный метод учета затрат и калькулирования применяется [c.213]

В связи с тем, что изготавливаемая продукция носит индивидуальный характер, на предприятии применяется позаказный метод учета затрат и калькулирования. [c.450]

Позаказный метод учета затрат и калькулирования — метод, используемый при изготовлении уникального или выполняемого по специальному заказу изделия. Применяется на предприятиях с индивидуальным и мелкосерийным характером производства в сфере бытового обслуживания, в полиграфической промышленности, строительстве и т.п. Объектом учета затрат и объектом калькулирования является заказ-заявка клиента на определенное количество специально изготовленных для него изделий. [c.488]

Предприятия А,В,С используют позаказный метод учета затрат на производство. Сведения о предполагаемых затратах по предприятиям приводятся ниже [c.66]

На рис. 3-1 представлена взаимосвязь синтетических счетов при позаказном методе учета затрат. [c.84]

Взаимосвязь синтетических счетов при позаказном методе учета затрат [c.85]

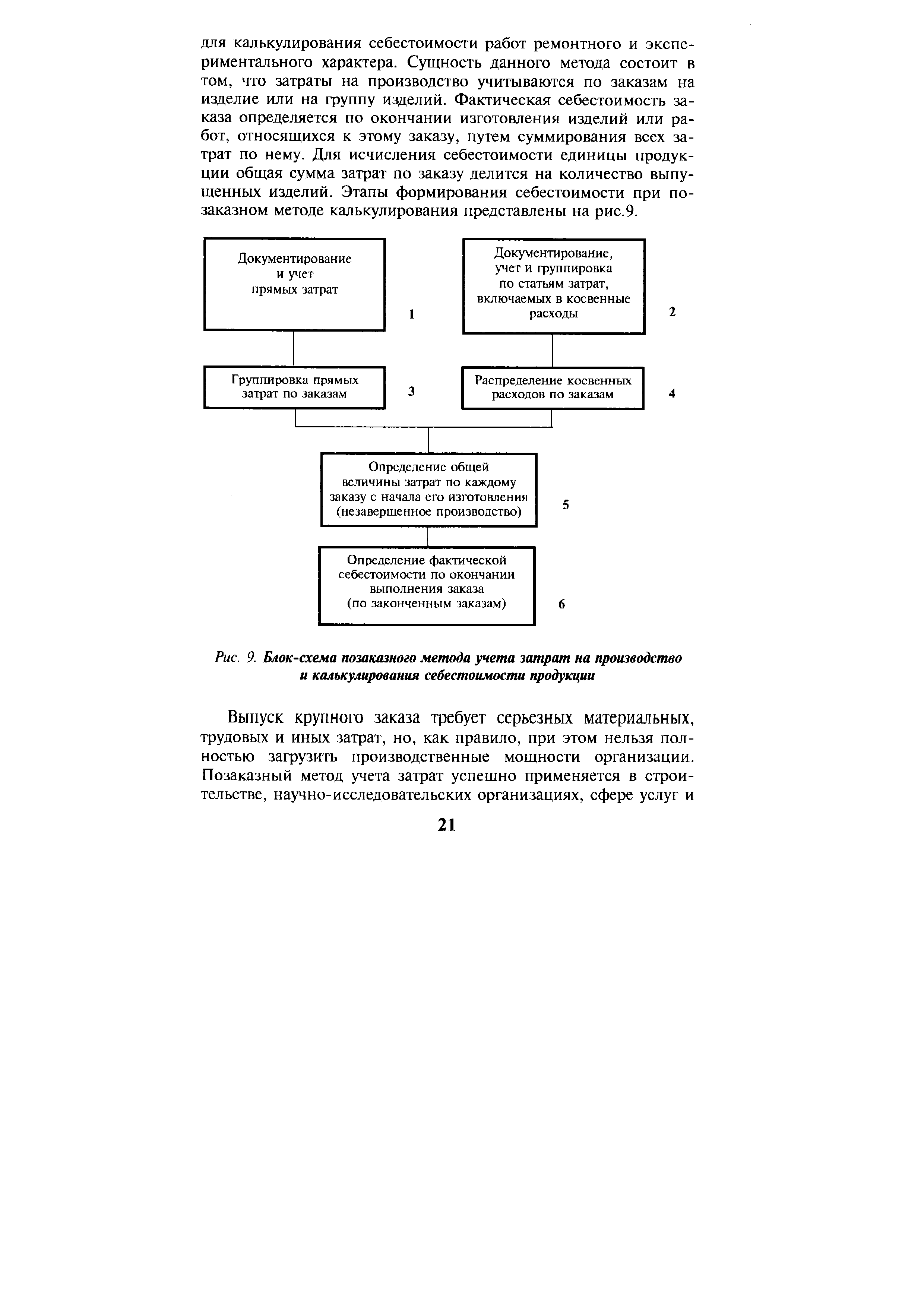

| Рис. 9. Блок-схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции |  |

В этой главе описываются порядок отнесения фактических затрат на производство, методы калькулирования и некоторые проблемы планирования себестоимости. Наиболее распространен позаказный метод учета затрат на производство и калькулирования себестоимости продукции. Выбор [c.89]

Позаказный метод учета затрат используется в индивидуальном и мелкосерийном производствах, а также при производстве опытных, экспериментальных, ремонтных и иных подобных работ. [c.167]

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству . На первый взгляд определение НЗП в налоговом законодательстве более широкое, чем в бухгалтерском законодательстве, но по сути не имеет различий. Налоговое законодательство, в частности, включает в состав незавершенного производства законченную, но не полностью принятую заказчиком продукцию, законченные, но не принятые заказчиком работы и услуги. Данная норма может быть применена в случае, когда применяется позаказный метод учет затрат и калькулирования себестоимости продукции (работ, услуг), при котором объектом калькулирования является производственный заказ. Кроме того, положения главы 25 НК РФ, раскрывающие понятие НЗП, подчеркивают, что к НЗП относятся только материалы и полуфабрикаты, подвергнувшиеся обработке. Выше указанное вытекает и из определения НЗП в бухгалтерском законодательстве. [c.91]

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном [c.150]

Позаказный метод учета затрат применяется чаще всего в индивидуальном и мелкосерийном производстве. Суть этого метода состоит в том, что затраты на производство распределяются по заказам на изделие или на группу изделий. Объектом учета является заказ. Прямые затраты на производство изделий группируются по заказам, а косвенные затраты распределяются пропорционально заработной плате или иным способом, установленным в данной отрасли промышленности. Фактически себестоимость заказа определяется по окончании изготовления всех изделий по заказу или работ путем суммирования всех затрат по заказу. Для исчисления себестоимости единицы изделия сумма затрат по заказу делится на количество выпущенных изделий. [c.189]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют на ремонтных работах и некоторых других производствах. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции. [c.198]

Позаказный метод учета затрат и калькулирования себестоимости строительной продукции является основным в строительстве. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают отдельный объект строительства, вид, комплекс работ, который строители обязались выполнить согласно договору. Учет затрат ведется нарастающим итогом до окончания выполнения работ по заказу. [c.369]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяется в индивидуальном и мелкосерийном производствах, а также в экспериментальных, ремонтных, инструментальных и других вспомогательных производствах всех отраслей промышленности. Наибольшее распространение позаказный метод получил в машиностроении с индивидуальным производством [c.27]

Для каждого варианта характерны специфические особенности выбора объектов учета затрат, документирования прямых затрат, распределения комплексных расходов между заказами, а также учета отклонений от установленных норм расхода. Эти особенности предопределяют и возможности совершенствования позаказного метода на основе применения элементов нормативного, что обеспечивает контроль за расходуемыми ресурсами в соответствии с современными требованиями. Следует иметь в виду, что сам позаказный метод учета затрат и калькулирования себестоимости [c.198]

Позаказный метод учета затрат и калькулирования себестоимости наиболее целесообразно использовать, когда применяемость отдельных комплектов деталей и узлов незначительна, а в каждом заказе превалируют оригинальные детали. Этот вариант получил большое распространение на машиностроительных заводах единичного и мелкосерийного производства в электротехнической промышленности, тяжелом и транспортном, энергетическом машиностроении, станкостроении (уникальные станки) и др. [c.199]

Несмотря на ряд недостатков, присущих позаказному методу учета затрат и калькулирования себестоимости, его применение не сокращается. [c.205]

Позаказный метод учета затрат и калькулирования себестоимости продукции. Этот метод применяется преимущественно в единичном и мелкосерийном производстве. Объектом учета и калькулирования при данном методе является отдельный производственный заказ, открываемый на одно или несколько однородных изделий. Заказы, как правило, должны открываться на количество-изделий, длительность цикла изготовления которых одинакова. Количество единиц изделий в заказе может колебаться от 1 до-100 и более штук. [c.273]

АСУ 72 Позаказный метод учета затрат и [c.450]

При позаказном методе учета затрат на производство и калькулирования себестоимости продукции должны также использоваться элементы нормативного метода. [c.236]

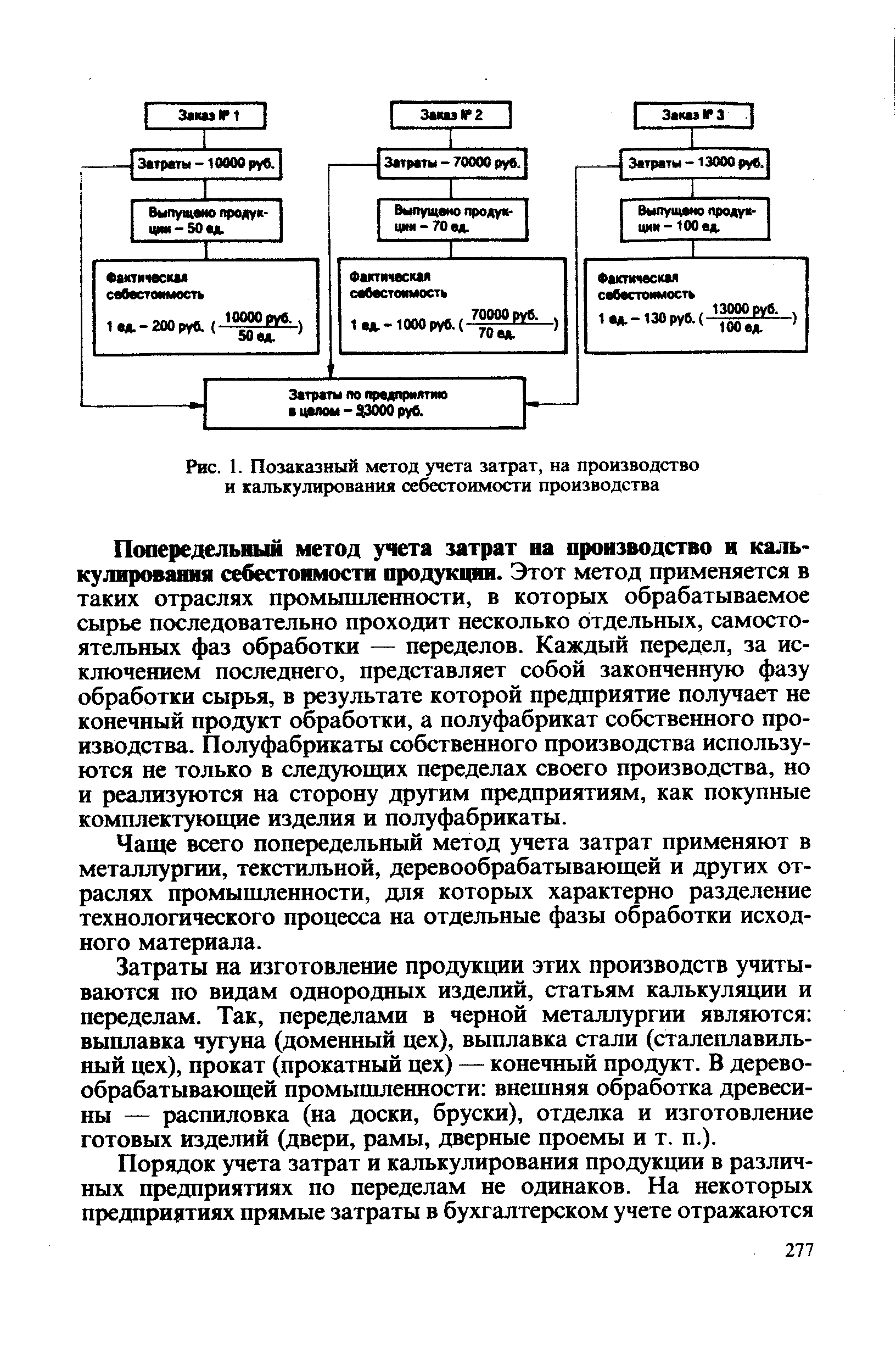

| Рис. 1. Позаказный метод учета затрат, на производство и калькулирования себестоимости производства |  |

Индивидуальное (единичное) производство — такой тип организации производства, при котором продукция изготовляется отдельными экземплярами или небольшими неповторяющимися заказами. Этот тип производства характерен для тяжелого машиностроения, судостроения, при производстве уникальных станков н турбин. Ему характерны следующие особенности цехи лишены четкой специализации производственная программа предприятия и цехов отличается большим числом изделий и их частей относительно велики затраты на подготовительно-заключительные работы большая, чем при других типах производства, длительность производственного цикла. В индивидуальных производствах применяют обычно позаказный метод учета затрат н калькуляции себестоимости продукции, при котором затраты учитывают по каждому изделию (заказу). [c.79]

Позаказный метод учета затрат и калькуляции себестоимости продукции. Этот метод применяют на предприятиях с мелкосерийным и индивидуальным производством, на ремонтных предприятиях и экспериментальных работах. Все прямые затраты учитывают в разрезе установленной номенклатуры статей по отдельным заказам. Заказы открывают ha одно изделие в индивидуальном и на несколько изделий в мелкосерийном производстве. Основанием для открытия заказов служат договора с заказчиками на изготовление того или другого вида продукции. Заказы открывают в планово-производственном отделе на специальных бланках, которые поступают затем в цехи-исполнители и в бухгалтерию. Каждому заказу присваивают номер (шифр), который проставляют в карточке учета производства и на всех документах по расходу материалов, заработной платы и др. Себестоимость заказа состоит из затрат, связанных с его изготовлением. Фактическая себестоимость при этом методе будет определена только после окончания заказа, до этого все затраты составляют незавершенное производство. Это серьезный недостаток позаказного метода. В целях устранения недостатка при изготовлении крупных изделий с длительным циклом производства (в кораблестроении, тяжелом машиностроении) заказы рекомендуется открывать на отдельные его узлы (агрегаты, конструкционные элементы), представляющие собой законченные конструкции. В мелкосерийном производстве в заказ включают такое количество изделий, которое планируют выпустить в текущем месяце. [c.164]

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных, ремонтных и других работ. Применение этого метода должно сочетаться с использованием основных элементов нормативного учета. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. При позаказном методе затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии — по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий. [c.207]

Позаказный метод учета затрат можно применять в индивидуальных, мелкосерийных, опытно-экспериментальных производствах и на ремонтных работах. [c.133]

Позаказный метод учета затрат включает ряд операций, связанных с фактическими расходами на материалы, оплату труда и общепроизводственными расходами. Разберем записи в бухгалтерских регистрах при позаказном методе калькулирования себестоимости на примере компании Вилсон. [c.80]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют, главным образом, в условиях индивидуального производства. Дело в том, что при такой организации производства продукция изготовляется, как правило, не на склад для отпуска обезличенному потребителю, а для отдельных совершейно определенных и заранее известных потребителей (заказчиков) и в количестве, заранее обусловленном требованием (заказом) этого заказчика. При этом конструкция отдельных изделий может отличаться особенностями, отражающими потребность заказчика. Заказ этот вытекает из заранее утвержденного плана потребителя (заказчика) и, в свою очередь, становится составной частью утвержденного производственного плана организации-изготовителя, являющегося поставщиком. На основе утвержденного плана производственная служба организации заполняет бланк-заказ и направляет его в цехи. Заказы регистрируются в документах (книгах), а регистрационные номера являются их шифрами. Эти шифры затем указываются во всех первичных документах по выполнению заказа. Учет затрат в целом.на весь данный заказ и носит название позаказного метода учета и калькулирования. [c.233]

Объектом калькуляции при позаказном методе учета затрат является отдельный заказ. Аналитический учет затрат ведется по каждому заказу, а не по переделам, хотя изготовление заказа может проходить по отдельным производственным фазам и выполняться в разных цехах одновременно. Например, для учета затрат по капитальному ремонту автомашин применяется по-заказный метод калькулирования, а ремонт выполняют все цехи мастерских кузнечный, слесарный, сборочный и др. При позаказном методе учета и калькулирования себестоимости продукции все затраты группируются по шифрам заказов в разрезе элементов затрат. Шифры заказов проставляются во всех первичных документах (в нарядах на заработную плату, требованиях и накладных на материалы и др.). [c.194]

При оценке незавершенного производства по стоимости сырья, материалов, полуфабрикатов намного упрощается внедрение позаказного метода учета затрат и калькулирования себестоимости гродукции, основным недостатком которого раньше являлась именно сложность оценки незавершенного производства. При данном варианте все остальные расходы незавершенного производства включают в себестоимость готовой и реализованной продукции, и тем самым уменьшают показатели прибыли, налога на прибыль, рентабельности. [c.369]

Порядок учета производственных затрат и исчисления себестоимости зависит от особенностей организации и технологии произ-ва. В отраслях добывающей пром-сти с непродолжительным производственным циклом и незначительными остатками незавершенного произ-ва себестоимость продукции определяется суммой производственных затрат отчетного периода (наличие остатков незавершенного произ-ва в расчет не принимается). В тех отраслях обрабатывающей пром-сти, где сырье проходит ряд последовательных стадий обработки (переделов) — черной металлургии, текстильной пром-сти и др., — применяется попередель-ный метод учета затрат и калькулирования себестоимости продукции исчисляется себестоимость не только готовой продукции, но н полуфабрикатов разной степени готовности, причем затраты распределяются как по видам продукции и переделам, так и между незавершенным произ-вом и выпуском продукции. В тех отраслях промышленности, где готовые изделия получаются путем механич. сборки частичных продуктов (деталей) машиностроении, обувной пром-сти и др., перечень объектов К. с. (номенклатура внутризаводских производственных заказов) зависит от ассортимента изделий и особенностей организации произ-ва. В индивидуальных и мелкосерийных произ-вах применяется позаказный метод учета затрат и калькулирования себе- [c.499]

Позаказный метод учета затрат и калькулирования себестоимости может применяться на предприятиях машиностроения не только с единичным и мелкосерийным типом основного производства. В процессе освоения выпуска новых видов высокопроизводительной техники на предприятиях массового и серийного производства затраты на создание, освоение и изготовление опытных образцов и партий должны выделяться из общих затрат. В этом случае отдельные заказы открываются на каждый вид осваиваемой продукции. Объектом калькулирования, как и объектом учета затрат, выступают отдельные образцы вновь созданной продущии. [c.200]

В зависимости от технологии обработки и организации производства на швейных предприятиях применяются по-передельный и позаказный методы учета затрат и кальку-рирования себестоимости продукции. [c.227]