| Рис. 9. Блок-схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции |  |

Организация решает, какой метод учета затрат на производство и калькулирования себестоимости продукции применять по-передельный, позаказный, нормативный или иной. [c.167]

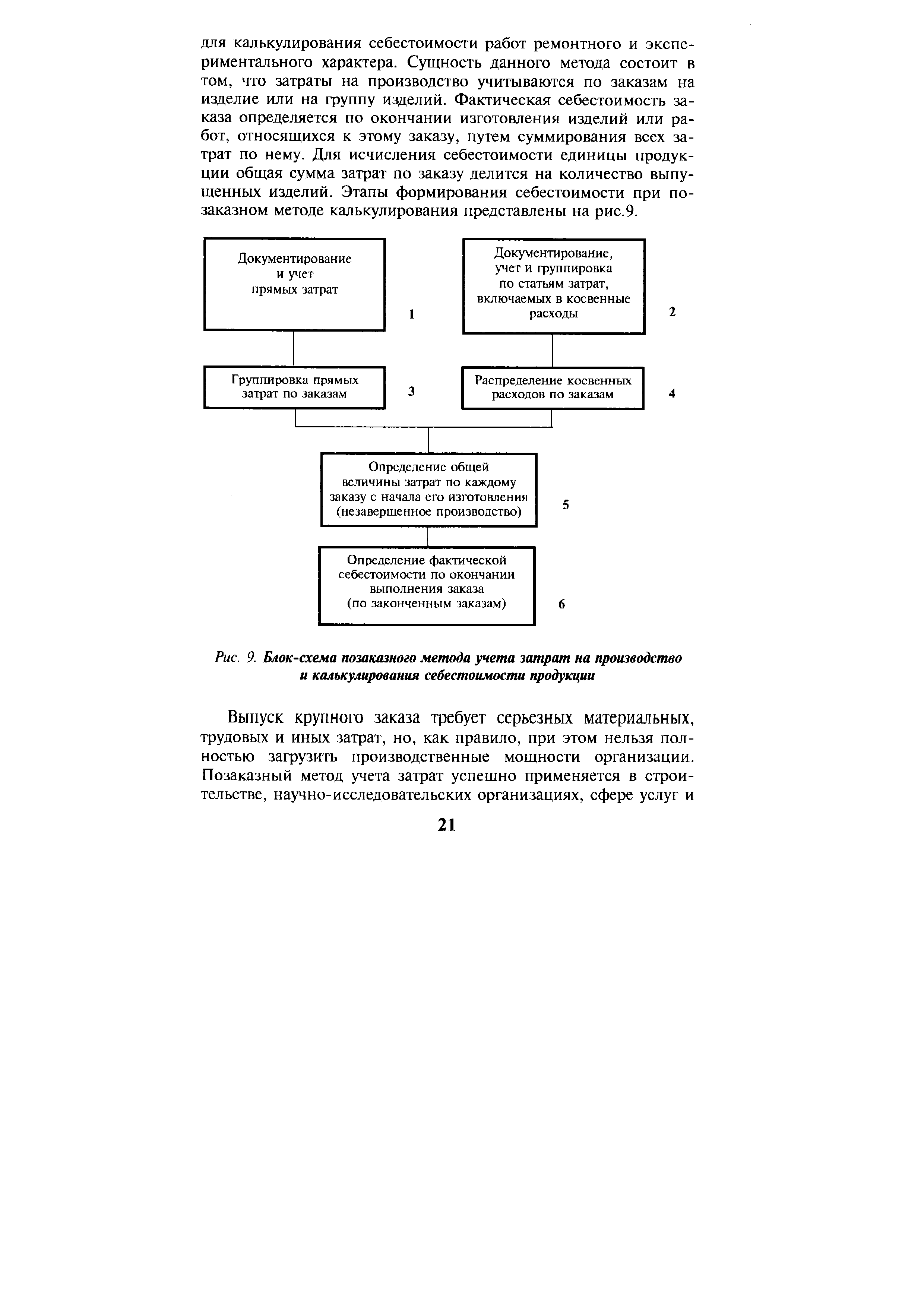

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном [c.150]

Выбор метода учета затрат на производство и калькулирования себестоимости продукции. В организациях применяют нормативный, позаказный, попередельный и попроцессный (простой) методы учета затрат и калькулирования фактической се( е-стоимости продукции. [c.374]

Следует отметить, что в организации могут применяться не один, а несколько методов учета затрат на производство и калькулирования себестоимости продукции. Например, в крупных организациях в основном производстве может применяться нормативный или попередельный метод учет затрат по ремонтным работам осуществляется, как правило, по позаказному методу во вспомогательных производствах, вырабатывающих один или несколько однородных видов продукции (котельная, электроцех), применяется попроцессный метод. [c.375]

При позаказном методе учета затрат на производство и калькулирования себестоимости продукции должны также использоваться элементы нормативного метода. [c.236]

Позаказный метод учета затрат на производство и калькулирование себестоимости продукции применяется в индивидуальном и мелкосерийном производствах сложных изделий (главным образом в машиностроительной и металлообрабатывающей промышленности), а также при производстве опытных, экспериментальных, ремонтных и других работ. Применение этого метода должно сочетаться с использованием основных элементов нормативного учета. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное количество продукции (изделий). Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения. При позаказном методе затраты цехов учитываются по отдельным заказам и статьям калькуляции, а затраты сырья, материалов, топлива, энергии — по отдельным группам. Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат по заказу на количество изготовленных по этому заказу изделий. [c.207]

Сводный учет затрат на производство продукции. Методы учета затрат на производство и калькулирования себестоимости продукции (нормативный, позаказный, попередельный, попроцессный). [c.150]

Позаказный метод учет затрат на производство и калькулирования себестоимости продукции [c.314]

Первый из указанных методов сводного учета затрат на производство и калькулирования себестоимости продукции именуется позаказным, второй — нормативным. И в том и в другом случае составляются нормативные калькуляции на изготовляемые изделия. Но при позаказном методе нормативные калькуляции применяются главным образом в качестве стоимостной базы для оценки незавершенного производства, а при нормативном — для определения того уровня издержек, который должен иметь место, если производственный процесс совершится без каких-либо отклонений от заранее намеченного плана. [c.11]

Учет отклонений от норм и, следовательно, принцип управления по отклонениям должен быть общим для всех промышленных предприятий и при всех методах учета затрат на производство и калькулирования себестоимости промышленной продукции. Для этого есть все необходимые предпосылки. Рассмотрим сказанное на примере попроцессного (простого), попередельного и позаказного методов учета. [c.191]

Выбор метода калькулирования себестоимости продукции связан с отраслевыми и производственными особенностями предприятий. На практике промышленные предприятия применяют попроцессный (простой), нормативный, позаказный и попередельный методы учета затрат на производство и калькулирования себестоимости. [c.64]

В целях определения себестоимости продукции и полученной прибыли издержки группируются по статьям и элементам применительно к соответствующему методу учета затрат на производство и калькулирование (позаказному, попроцессному). При этом различают затраты входящие и истекшие, затраты на продукт и на период. [c.222]

Позаказный метод учета затрат и калькулирования себестоимости продукции. Этот метод применяется преимущественно в единичном и мелкосерийном производстве. Объектом учета и калькулирования при данном методе является отдельный производственный заказ, открываемый на одно или несколько однородных изделий. Заказы, как правило, должны открываться на количество-изделий, длительность цикла изготовления которых одинакова. Количество единиц изделий в заказе может колебаться от 1 до-100 и более штук. [c.273]

Организация учета затрат на производство продукции осуществляется в соответствии с инструкцией по планированию, учету и калькулированию себестоимости продукции на предприятиях электронной промышленности, учитывающей отраслевые особенности. В зависимости от вида продукции, ее сложности и характера организации производства применяются следующие основные методы учета фактической себестоимости продукции нормативный, попередельный и позаказный. [c.278]

Использование систем учета затрат и калькулирования не может быть произвольным. Оно определено целями управления и объектами учета затрат. В отечественной литературе и в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях называют три основных метода учета и калькулирования фактической себестоимости продукции нормативный, попередельный и позаказный. Место их применения поставлено в зависимость от вида продукции, ее сложности, типа и характера организации производства. Однако ни одна из классификаций не может претендовать на полноту отражения всех производственных особенностей отдельно взятого предприятия. [c.188]

Применять для учета изготовления продукции производственно-технического назначения и товаров народного потребления позаказный метод учета. В течение отчетного периода по дебету счетов учета затрат на производство (20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы и др.) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 Основное производство , 23 Вспомогательные производства и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 Общепроизводственные расходы и 26 Общехозяйственные расходы . Расходы, собранные на этих счетах, подлежат списанию в конце периода в дебет счетов 20 Основное производство и 23 Вспомогательные производства по принадлежности с одновременным их распределением между объектами калькулирования, пропорционально той или иной базе. Счета 25 Общепроизводственные расходы и 26 Общехозяйственные расходы закрываются, калькулируется полная фактическая себестоимость готовой продукции. [c.416]

Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству . На первый взгляд определение НЗП в налоговом законодательстве более широкое, чем в бухгалтерском законодательстве, но по сути не имеет различий. Налоговое законодательство, в частности, включает в состав незавершенного производства законченную, но не полностью принятую заказчиком продукцию, законченные, но не принятые заказчиком работы и услуги. Данная норма может быть применена в случае, когда применяется позаказный метод учет затрат и калькулирования себестоимости продукции (работ, услуг), при котором объектом калькулирования является производственный заказ. Кроме того, положения главы 25 НК РФ, раскрывающие понятие НЗП, подчеркивают, что к НЗП относятся только материалы и полуфабрикаты, подвергнувшиеся обработке. Выше указанное вытекает и из определения НЗП в бухгалтерском законодательстве. [c.91]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют на ремонтных работах и некоторых других производствах. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные, монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции. [c.198]

Правильное исчисление себестоимости продукции имеет важное значение чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство позаказный, попередельный и нормативный. [c.267]

Позаказный метод учета и калькулирования себестоимости продукции применяется в единичных и мелкосерийных производствах сложных изделий, в опытных и экспериментальных производствах, при проведении ремонтных работ. Объектом учета затрат при этом методе является производственный заказ, открываемый на изделие, серию изделий или часть изделия (в судостроении, тяжелом машиностроении). Себестоимость каждого заказа определяется после завершения работ. [c.252]

Поиздельный метод калькулирования на практике возник давно в виде методологических деформаций по-заказного метода — применения для калькулирования годовых или постоянных заказов. По существу, он ничего общего с позаказным методом не имеет и теоретически исследован недостаточно. Как на метод учета затрат на него указал Н. Г. Чумаченко в 1965 г., выделив учет затрат по изделиям и по группам изделий, [147, с. 47, 49, 51]. В методических нормативных документах по планированию, учету и калькулированию себестоимости продукции указывались обычно только три метода позаказный, попередельный и нормативный. Но поиздельный метод калькулирования в практической деятельности существует, применяется. Не могли этого полностью игнорировать и составители нормативных документов. Так, в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (1970 г.) указано В сводном учете затраты группируются по видам продукции (группам однородной продукции) заказам, переделам... (с. 89). В Инструкции по планированию, учету и калькулированию себестоимости продукции на предприятиях тракторного и сельскохозяйственного машиностроения (1974 г.) записано еще более определенно В сводном учете затраты на производство группируются по видам вырабатываемой продукции (заказам, изделиям), работ и услуг... (с. 119). В этих общих формулировках трудно разобраться — [c.258]

В Основных положениях были указаны методы учета производственных затрат и калькулирования себестоимости продукции. В зависимости от вида продукции, типа и характера производства учет и калькулирование предлагалось организовать по одному из следующих методов нормативному, попередельному и позаказно-му2. Было определено, что нормативный метод должен применяться в первую очередь на предприятиях машиностроения с массовым и крупносерийным производством. Попередельный метод рекомендовалось применять в производствах с повторяющейся, однородной по исходному материалу и характеру обработки массовой продукцией, изготовляемой в условиях однородного технологического процесса и последовательных стадий обработки. Использовать позаказный метод рекомендовалось в индивидуальных и мелкосерийных производствах, т. е. производствах неповторяющихся или редко повторяющихся экземпляров изделий, а также производствах по изготовлению опытных изделий и по выполнению ремонтных и экспериментальных работ. [c.74]

Четвертый вариант сводного учета затрат на производство еле дует применять в объединениях и на предприятиях, ведущих учет отклонений от норм только для текущего контроля за затратами на производство (без калькулирования). Калькулирование же себестоимости продукции осуществляется здесь обычными методами в соответствии с отраслевыми инструкциями (попроцессным, позаказным, попередельным методами). Ведомость сводного учета строится по форме, принятой для первых трех методик. Лишь в графе затрат на производство они отражаются с подразделением на затраты по нормам, отклонениям от норм (в том числе учтен-ные и неучтенные) и фактические. Графа себестоимости товарной продукции делится на два затраты по нормам и фактические. [c.189]

В сложных вспомогательных производствах ведомости 12 ведутся, как правило, по цеху (хозяйству) в целом и дополняются карточками аналитического учета затрат по заказам на изготовление инструментов, тары, запасных частей для ремонта и обслуживания основных средств. Прямые затраты учитываются непосредственно на счете 23 Вспомогательные производства , а косвенные — могут предварительно собираться на счетах 25/1 Расходы по содержанию и эксплуатации машин и оборудования и 25/2 Общепроизводственные расходы . После распределения они списываются на счет 23 и включаются в себестоимость соответствующих заказов. Имеется незавершенное производство, учет затрат и калькулирование себестоимости продукции организуются позаказным методом. Заказы открывают на выпуск единичной инструментальной оснастки или на группы однородных инструментов и приспособлений, на объекты изготавливаемого нестандартного оборудования или ремонтируемых основных средств, на серии запасных частей и т. п. [c.291]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют на ремонтных работах и некоторых других производствах. При данном методе объектом учета и калькулирования является отдельный производственный заказ. [c.155]

В зависимости от организации и технологии производства, вида продукции и ее сложности применяется несколько методов учета затрат на производство и калькулирования себестоимости продукции. Основными положениями по планированию, учету и калькулированию продукции на промышленных предприятиях предусматриваются следующие основные методы нормативный, попере-дельный и позаказный. [c.235]

Методы учета затрат на производство и калькулирования себестоимости продукции 235 позаказный метод 236 попёредельный метод 236 нормативный метод 235 основные положения по нормативному методу учета затрат и калькулирования себестоимости продукции 320 отнесение на себестоимость товарной продукции отклонений от нормативов 236 пересчет незавершенного производства индексным методом 238 [c.520]

В Основных положениях предпринята попытка классифицировать методы учета затрат на производство и калькулирования себестоимости продукции. В зависимости от вида производства, его сложности, типа и характера организации производства в учете и калькулировании предложено применять нормативный, попере-дельный и позаказный методы. Определена сфера применения каждого метода. [c.95]

В этот период в научный лексикон было введено понятие. разностные методы . В экономической литературе появляется деление методов учета затрат на производство и калькулирования себестоимости продукции на две. группы итоговые (простой, позаказный, пофазный и т. п.), и разностные (главным представителем которых является нормативный метод). При итоговых методах фактический расход выражен одним, числом без сопоставления фактического уровня с заранее установленным уровнем.- При разностных методах выявляется разница между фактическими затратами и заранее установленными затратами (ЗУЗ). ЗУЗ уже в этот период не должны был ц выступать лишь как нормы потребления живого н овеществленного труда (хотя самым действенным является исчисление разницы- фактических затрат по сравнению с подробными нормами затрат — нормативный метод), но также н как предварительная Калькуляция, смета накладных расходов и др. [c.177]

Во втором случае, когда учет отклонений от норм применяется только в целях текущего оперативного контроля за затратами на производство, а калькулирование себестоимости продукции (работ) осуществляется обычными методами (простым, позаказным, попере-дельным), ведомость сводного учета заполняется в порядке, принятом при указанных методах. Лишь в разделе Затраты на производство данные отражаются с подразделением на затраты по нормам и отклонениям от норм (документированным и недокументированным). В разделе Списание затрат на выпуск (себестоимость товарной продукции) отражается только плановая и фактическая себестоимость. [c.347]

Позаказный метод учета затрат и калькулирования себестоимости продукции применяют, главным образом, в условиях индивидуального производства. Дело в том, что при такой организации производства продукция изготовляется, как правило, не на склад для отпуска обезличенному потребителю, а для отдельных совершейно определенных и заранее известных потребителей (заказчиков) и в количестве, заранее обусловленном требованием (заказом) этого заказчика. При этом конструкция отдельных изделий может отличаться особенностями, отражающими потребность заказчика. Заказ этот вытекает из заранее утвержденного плана потребителя (заказчика) и, в свою очередь, становится составной частью утвержденного производственного плана организации-изготовителя, являющегося поставщиком. На основе утвержденного плана производственная служба организации заполняет бланк-заказ и направляет его в цехи. Заказы регистрируются в документах (книгах), а регистрационные номера являются их шифрами. Эти шифры затем указываются во всех первичных документах по выполнению заказа. Учет затрат в целом.на весь данный заказ и носит название позаказного метода учета и калькулирования. [c.233]

Разделение методов учета по отношению к способам познания отдельных элементов затрат на производство не дает полной характеристики экономической стороны процесса производства, в частности характеристики системы аналитического учета по объектам отражения затрат для калькулирования. В этой связи в экономической литературе различают поз аказно-нормативный, попередельно-нормативный, однопередельно-нормативный (простой) методы, или соответственно позаказный, попередельный и т. д. Формирование себестоимости продукции в системе экономической информации промышленного предприятия обусловлено характером и технологией производства и не может осуществляться одинаково на различных предприятиях. Вместе с тем большинство экономистов исходит из того, что все многообразие технологических видов промышленного производства может быть сведено к трем основным системам аналитического учета затрат — простой, позаказной и попередельной, которые обеспечивают необходимую информацию для калькулирования. Учет затрат и калькулирование себестоимости продукции представляют два последовательных, взаимосвязанных и взаимообусловленных этапа производственного учета. Являясь продолжением учета, его завершаю- [c.231]

Вопрос о сфере применения нормативного метода калькулирования остается дискуссионным. С. А. Щенков приводит такое суждение Нормативный метод калькуляции должен внедряться по преимуществу в массовых и крупносерийных производствах тех отраслей промышленности, готовая продукция которых получается путем механической сборки частичных продуктов, т. е. прежде всего в машиностроении, а также обувной, швейной и других отраслях этого типа технологии (гетерогенной формы производства. — В. Я.). Нормативный метод калькуляции необходим там, где возникает нужда в косвенном распределении затрат между товарной продукцией и незавершенным производством. Следовательно, он не нужен в тех отраслях, в которых применим простой либо позаказный метод калькуляции. Нормативный метод исчисления себестоимости должен использоваться там, где учтенные затраты на производство не могут быть распределены между выпуском и незавершенной продукцией на базе натуральных показателей баланса движения сырья (как это имеет место в отраслях, применяющих попередель-ный метод калькуляции)... Основным направлением внедрения нормативного метода калькуляции должно быть вытеснение любых форм котлового учета затрат на производство. В этом и должна проявиться прогрессивная роль его в развитии советского промышленного учета [151, с. 81]. [c.264]

Существует множество методов учета и калькулирования. Но Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях предусмотрены три основных метода — позаказный, попередель-ный и нормативный, а в отдельных производствах — и простой метод. Непременными условиями применения этих методов являются наличие норм расхода материальных и трудовых затрат и нормативов использования средств производства, смет расходов на обслуживание производства и управление организация учета отклонений фактических расходов от этих норм учет изменений действующих норм. [c.178]