Метод учета затрат на производство и калькулирования себестоимости продукции — совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости единицы продукции. По объектам учета затрат выделяют попроцессный, попередельный и позаказный методы, по полноте учитываемых издержек — калькулирование полной и неполной себестоимости, по оперативности — методы учета фактической себестоимости и нормативных затрат. Метод учета затрат на производство и калькулирования выбирается предприятием самостоятельно. [c.486]

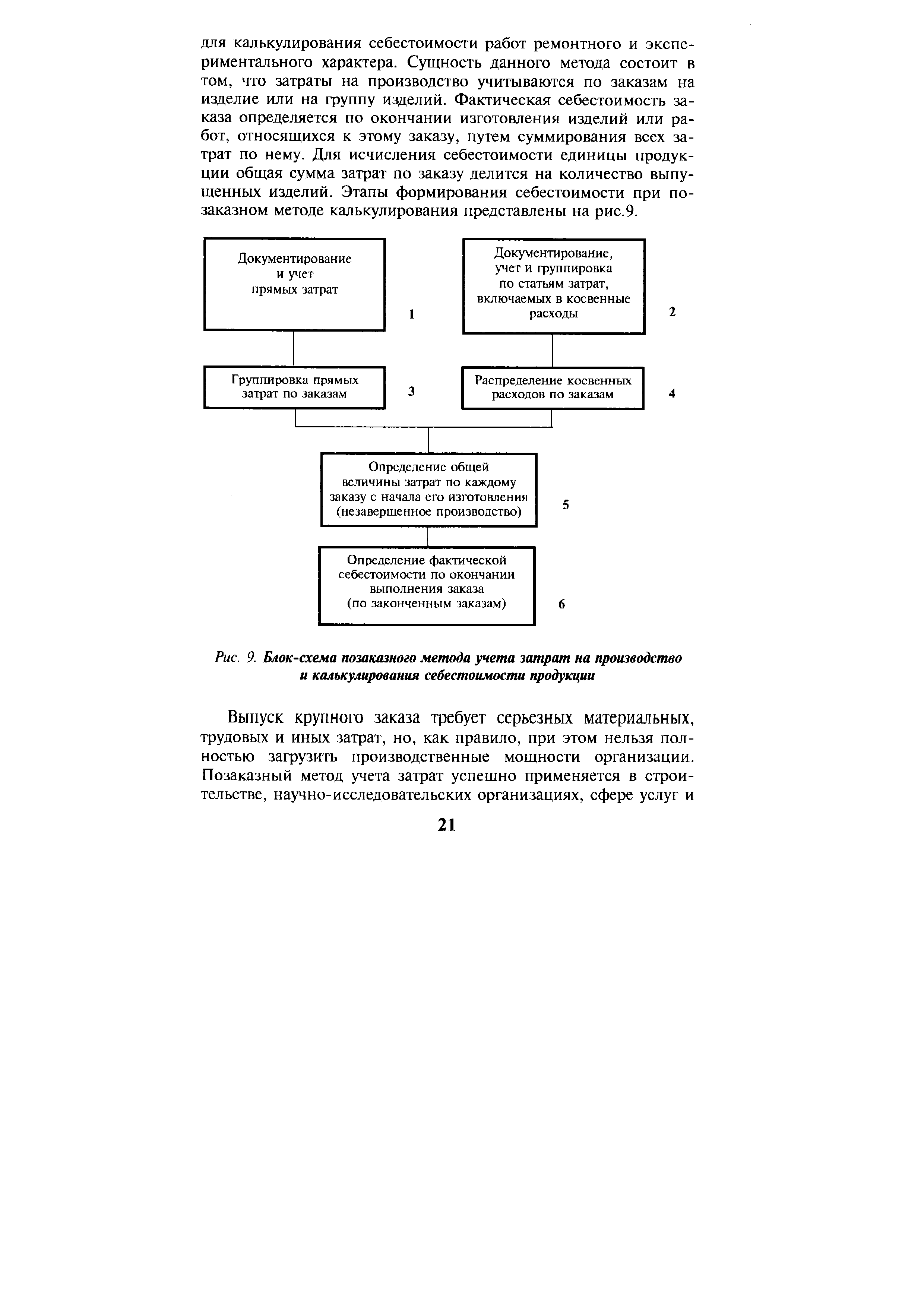

| Рис. 9. Блок-схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции |  |

ВЛИЯНИЕ НА ПРИБЫЛЬ МЕТОДА УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.169]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции более других отвечает потребностям нормативной системы управления издержками. Благодаря своему универсальному характеру он рекомендован к внедрению во всех отраслях народного хозяйства. Нормативный управленческий учет принято рассматривать как систему нормативного планирования и учета затрат на производство. Основные элементы этой системы нормирование сроков производства продукции, ее состава и качества нормативное обоснование потребности, расходования и использования материальных, трудовых и финансовых ресурсов, а также средств производства планирование, учет и оценка экономической эффективности на основе норм и нормативов. [c.319]

Различие в подходах вызвано производственными условиями, наличием вычислительной и организационной техники и методологией систематизации норм и нормативов. В то время как оба подхода применимы при нормативном методе учета затрат на производство и калькулирования себестоимости продукции, а также определении результатов хозяйствования структурных подразделений. [c.321]

Выбор метода учета затрат на производство и калькулирования себестоимости продукции [c.167]

Организация решает, какой метод учета затрат на производство и калькулирования себестоимости продукции применять по-передельный, позаказный, нормативный или иной. [c.167]

Необходимым условием применения сч. 37 является применение на предприятии показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирования себестоимости продукции. [c.614]

Группировка затрат по статьям расходов используется во внутрипроизводственном планировании, учете и калькулировании себестоимости продукции, работ и услуг. Она определяет содержание отдельных методов учета затрат на производство и калькулирование себестоимости продукции. [c.256]

С учетом отраслевых особенностей типовая номенклатура статей трансформируется. Группировка затрат по статьям расходов используется во внутрипроизводственном планировании, учете и калькулировании себестоимости продукции, работ, услуг. Она определяет содержание отдельных методов учета затрат на производство и калькулирование себестоимости продукции, работ и услуг. [c.124]

Развитие экономики нашей страны, совершенствование методов хозяйствования и хозрасчетных отношений, внедрение современной вычислительной техники требуют систематического улучшения организации бухгалтерского учета. За последние годы на основе обобщения передового опыта предприятий и хозяйственных организаций разработаны и внедрены единый план счетов бухгалтерского учета, типовые унифицированные формы первичной учетной документации по отдельным участкам учета и другие важные документы. Совершенствуются методы учета затрат на производство и калькулирование себестоимости продукции, в первую очередь нормативный метод. [c.4]

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают [c.92]

Нормативный метод учета затрат на производство и калькулирование себестоимости продукции практически пригоден для применения в любом производстве. Наибольшее применение он получил на [c.66]

Обе системы учета являются универсальными и могут применяться при любом методе учета затрат на производство и калькулирования себестоимости продукции. [c.77]

В современных условиях большое значение приобретав совершенствование бухгалтерского учета и контроля затрат на производство, а также калькулирования себестоимости продукции. Важно применять такие методы учета и контроля, которые лучше обеспечивают своевременное выявление фактических расходов в сопоставлении с установленными нормами и нормативами непосредственно в процессе изготовления продукции и выполнения работ и услуг. Таким требованиям наиболее полно отвечает нормативный метод учета затрат на производство и калькулирования себестоимости продукции, при котором затраты по действующим нормам учитываются отдельно от затрат, представляющих собой отклонения от норм. Предварительное рассмотрение отклонений от норм ответственными работниками предприятий способствует предотвращению нарушений технологии и норм затрат. [c.144]

В соответствии с постановлением ЦК КПСС и Совета Министров СССР Об усилении работы по экономии и рациональному использованию сырьевых, топливно-энергетических и других материальных ресурсов Ns 612 от 30 июня 1981 г. министерства и ведомства СССР и Советы Министров союзных республик обязаны завершить в одиннадцатой пятилетке перевод подведомственных объединений и предприятий на нормативный метод учета затрат на производство и калькулирование себестоимости продукции на основе системы прогрессивных норм и нормативов. Пунктом третьим постановления Совета Министров СССР О мерах по совершенствованию организации бухгалтерского учета и повышении его роли в рациональном и экономном использовании материальных, трудовых и финансовых ресурсов предусмотрено, что задания па внедрению нормативного метода учета и калькулирования должны включаться в планы объединений, предприятий по новой технике. [c.190]

Основные положения по нормативному методу учета затрат на производство и калькулирование себестоимости продукции. М. Минфин СССР, 1960. [c.391]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. [c.197]

Применение нормативного метода учета затрат на производство и калькулирование себестоимости продукции требует разработки нормативных калькуляций на основе норм основных затрат, действующих на начало месяца, и квартальных смет расходов по обслуживанию производства и управления. В организациях, отличающихся относительной стабильностью технологических процессов, нормы затрат изменяются редко, поэтому плановая себестоимость мало отличается от нормативной. В этих организациях вместо нормативных калькуляций можно использовать плановые. [c.198]

Выбор вариантов оценки готовой и отгруженной продукции и незавершенного производства оказывает влияние на трудоемкость учета и калькулирования себестоимости продукции, на выбор методов учета затрат на производство и калькулирование себестоимости продукции, на величину прибыли организации и налога на прибыль. Например, при оценке готовой и отгруженной продукции по прямым статьям расходов и списании общехозяйственных расходов на счет 46 "Реализация продукции (работ, услуг)" отпадает необходимость в распределении указанных расходов по различным производствам и непромышленным хозяйствам и появляется возможность использования системы калькулирования, близкой к системе "директ-костинг". [c.369]

Выбор метода учета затрат на производство и калькулирования себестоимости продукции. В организациях применяют нормативный, позаказный, попередельный и попроцессный (простой) методы учета затрат и калькулирования фактической се( е-стоимости продукции. [c.374]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции. Сущность, его заключается в следующем отдельные виды затрат на производство учитывают по [c.374]

Попередельный метод учета затрат и калькулирования себестоимости продукции применяют в производствах с комплексным использованием сырья, а также в таких отраслях промышленности с массовым и крупносерийным производством, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). В этом случае затраты учитывают не только по видам продукции и статьям калькуляции, но и по переделам. Различают бесполуфабрикатный и полуфабрикат-ный варианты попередельного метода учета затрат на производство и калькулирования себестоимости продукции. [c.375]

Следует отметить, что в организации могут применяться не один, а несколько методов учета затрат на производство и калькулирования себестоимости продукции. Например, в крупных организациях в основном производстве может применяться нормативный или попередельный метод учет затрат по ремонтным работам осуществляется, как правило, по позаказному методу во вспомогательных производствах, вырабатывающих один или несколько однородных видов продукции (котельная, электроцех), применяется попроцессный метод. [c.375]

В условиях непрерывного производства и выраженных переделов на предприятиях основной химии преобладает применение попередельного метода учета затрат на производство и калькулирования себестоимости продукции в полуфабрикатном варианте сводного учета. [c.124]

Все перечисленные особенности обувного производства позволяют использовать нормативный метод учета затрат на производство и калькулирования себестоимости продукции. Кроме того, следует отметить, что действующая технологическая документация в основном удовлетворяет требованиям формирования- нормативной информации о прямых затратах и систематического контроля за использованием материальных и трудовых ресурсов, обеспечивая выявление отклонений от норм расхода на всех стадиях обувного производства. [c.268]

Третий подход был ответом на предыдущий и связан с именем крупнейшего русского ученого С.Ф.Иванова (1872 г.). Его последователями были Н. В. Богородский (1936 г.), А. А. Додонов (1973г.), А. Ш. Маргулис (1975 г.). Наиболее последовательно и четко этот взгляд выразил С . А. Стуков Может существовать лишь единый метод учета затрат на производство и калькулирования себестоимости продукции. .. учет затрат нельзя отрывать от метода калькулирования [Бухгалтерский учет, 1979, №11, с. 31]. Однако отождествление двух проблем и попытки их органического слияния не могли привести к эффективным решениям. Очевидным осталось 1) различие, по крайней мере, по времени между учетом затрат и калькуляцией 2) существование методологических (целевых и учетных) различий между ними 3) непреложный абсолютный характер калькуляции. В этом подходе целью учета признавалось постоянное исчисление фактической себестоимости готовой продукции, т.е. подчеркивалась натуралистическая сторона учета. На самом деле предметом учета выступают не мертвые объекты, а живые люди, принимающие управленческие решения. И вот эти-то решения и должны контролироваться бухгалтерией. Поэтому не случайно было появление принципиально иного взгляда. [c.222]

Недостатком существующих подходов к организации программного обеспечения решения экономических задач в АСУ является то, что, как правило, пользователь жестко связан возможностями прикладных программ, которые ориентированы на получение регламентированного состава и конкретного содержания выходных сообщений (машинограмм и видеограмм). Получить с ЭВМ другие необходимые пользователю-экономисту выходные машинограммы на печать или запросы на дисплей не представляется возможным без услуг программиста. Эта необходимость постоянно возникает в ходе работы конкретного пользователя в случае изменений в организации планирования и финансирования, организации труда и учета, внедрения новых прогрессивных форм и методов реализации функций управления, например нормативного метода учета затрат на производство и калькулирования себестоимости продукции, бригадного хозрасчета и др. [c.90]

К. производствам, где отсутствуют условия, препятствующие отнесению прямых затрат непосредственно на объекты калькулирования, относится производство запасных частей к массовой продукции машиностроения (автомашинам, тракторам, сельскохозяйственным орудиям и т. д.). В производстве запасных частей на специализированных предприятиях получил распространение по-издельный метод учета затрат на производство и калькулирования себестоимости продукции. Особенностью этих производств является замкнутый цикл, ограниченная номенклатура, отсутствие операций сборки, предметно-технологическая специализация цехов и предприятий. [c.207]