Данная работа представляет собой учебное пособие по управленческому учету, целью которого является обеспечение менеджеров всех уровней предприятия необходимой информацией для принятия управленческих решений. Управленческий учет включает методы калькулирования себестоимости продукции и управления затратами, долгосрочное планирование и бюджетирование, контроль и анализ исполнения бюджетов, управление по отклонениям, подготовку информации для разнообразных и многочисленных ситуационных решений. [c.4]

Особенности учета затрат при нормативном методе калькулирования себестоимости продукции. [c.116]

Наиболее типичным является не индивидуальное, а серийное производство. В этом случае при расчете себестоимости производства единицы продукции очень часто трудно определить, к какому количеству продукции нужно относить производственные затраты, понесенные за период. Обычно на начало и на конец отчетного периода имеется незавершенное производство, на которое были сделаны затраты, но которое не было закончено заданный период. Решить данную проблему позволяет позаказный метод калькулирования себестоимости продукции. [c.68]

Опишите основные методы калькулирования себестоимости продукции. [c.492]

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.240]

В зависимости от характера продукции, особенностей организации и технологии производства применяются различные методы калькулирования себестоимости продукции. [c.240]

Наиболее прогрессивным методом калькулирования себестоимости продукции на машиностроительных заводах массового и серийного производства является нормативный. Он способствует внедрению прогрессивных расходных норм, выявлению резервов экономии средств в хозяйствах и позволяет организовать действенный контроль уровня себестоимости продукции. [c.240]

Анализ затрат на производство продукции. Характерной особенностью исчисления затрат на производство в литейных цехах, которую следует учитывать при анализе себестоимости продукции, является использование попередельного метода калькулирования себестоимости продукции в этих цехах. При этом методе калькулирования сначала определяется себестоимость продукции первого передела, т. е. получение жидкого металла (приготовление шихты и процесс плавки), а затем себестоимость второго передела, т. е. получение отливок (изготовление форм, заливка металла, очистка и обрубка отливок)1. [c.177]

Выбор метода калькулирования себестоимости продукции связан с отраслевыми и [c.92]

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ — система способов калькулирования себестоимости продукции в зависимости от ее видов, сложности, характера организации производства и других факторов. В современной практике используют следующие основное М.к.с.п. нормативный, попередельный, позаказный. Нормам тивный метод калькулирования применяется обычно на пред-1 приятиях обрабатывающих отраслей промышленности при осуществлении массового серийного производства разнообразной и сложной продукции. Основа этого метода — учет [c.168]

В отечественной теории и практике обычно выделяют следующие методы калькулирования себестоимости продукции попередельный, позаказный и нормативный. Следует сразу отметить, что данная классификация затрат несовершенна, так как первые два метода подразделяются в зависимости от объекта учета затрат, а третий — от метода учета затрат и, соответственно, в первых двух методах может быть использован нормативный или ненормативный подход к учету затрат. [c.66]

Попередельный метод калькулирования себестоимости продукции используется в тех производствах, которые можно разбить на отдельные обособленные переделы, по которым можно будет организовать учет затрат (химия, нефтехимия, металлургия, энергетика и т. п.). [c.67]

Прежде чем перейти к рассмотрению методов калькулирования себестоимости продукции в этом случае, необходимо подчеркнуть, что в таких производствах можно выделить практически всегда те затраты, которые нужно прямо отнести на конкретные виды продукции. Это необходимо сделать, прежде чем приступить к использованию того или иного метода отнесения неразделимых затрат на продукцию. [c.72]

Обычно рассматриваются три метода калькулирования себестоимости продукции при комплексном использовании сырья 1) исключения затрат на побочную продукцию по той или иной оценке 2) распределения затрат на произведенную продукцию по тем или иным критериям 3) по существу является суммой двух первых методов, т. е. побочная продукция исключается по какой-то оценке, а на основную продукцию затраты распределяются тем или иным способом. [c.72]

Полный метод калькулирования себестоимости продукции используется в основном для внешней отчетности и основывается на распределении всех затрат, включаемых в себестоимость по видам продукции, т.е. предполагает расчет полной себестоимости продукции. [c.29]

Методы калькулирования себестоимости продукции составляют совокупность приемов, используемых в процессе группировки и распределения производственных затрат по объектам калькулирования (носителям затрат) в целях исчисления себестоимости отдельных видов и единиц продукции. [c.31]

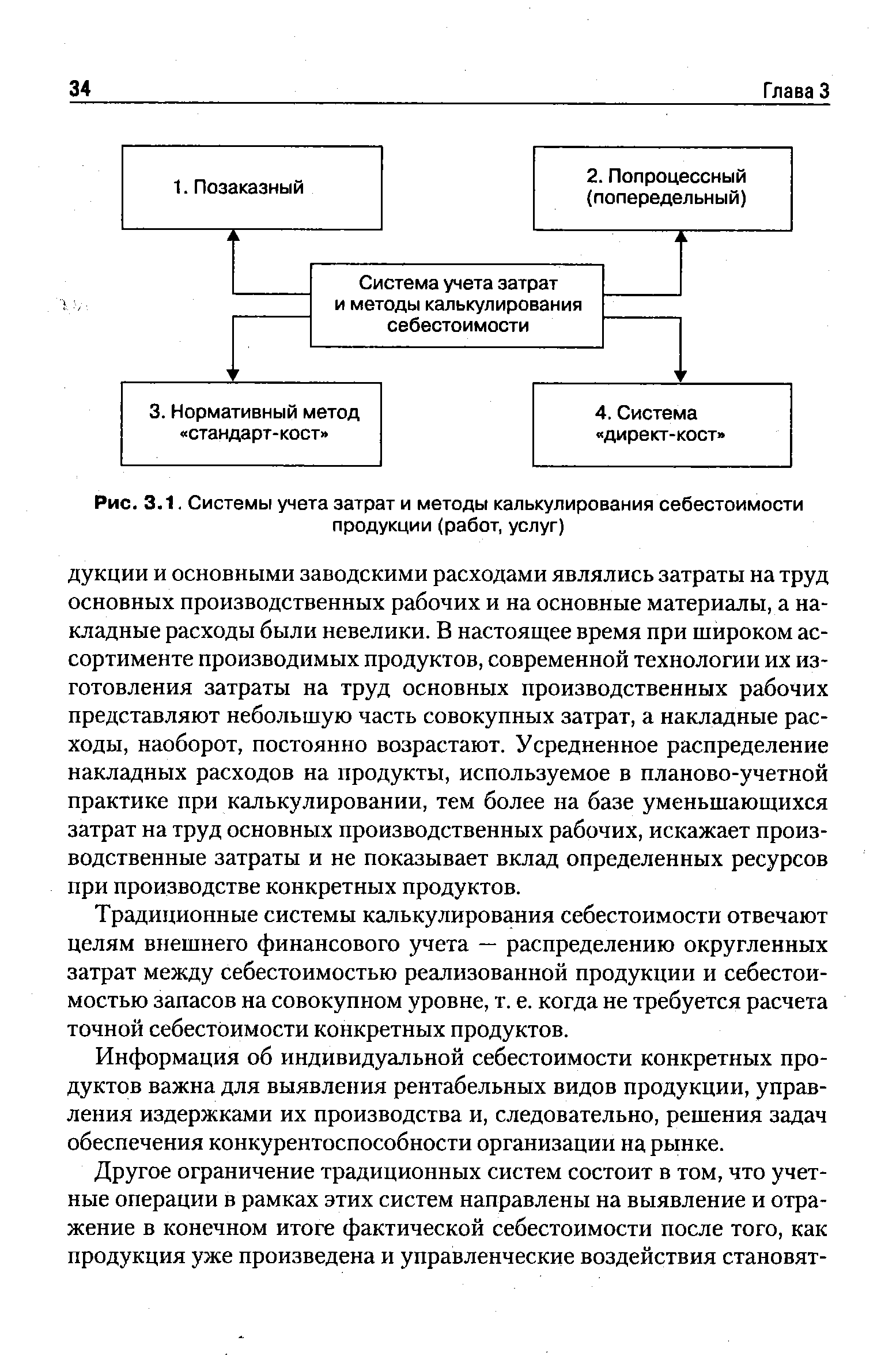

| Рис. 3.1. Системы учета затрат и методы калькулирования себестоимости продукции (работ, услуг) |  |

Тема 9. Методы калькулирования себестоимости продукции (работ, услуг) как базы ценообразования [c.169]

Местные налоги и сборы 96 Методы анализа риска 97 Методы калькулирования себестоимости продукции 97 Методы начисления амортизации 98 Методы нормирования труда 99 Методы отбора кадров 99 Методы управления риском 99 Методы ценообразования 99 Минимизация финансовых рисков 99 Мировое соглашение 100 Мнимая сделка 100 Многоотраслевая диверсификация 100 Модернизация оборудования 100 Мониторинг окружающей Среды 100 Монополия 100 Мотивация 101 Мотивация материальная 101 Мошенничество 101 Мощность предприятия энергетическая 101 Муниципальный заказ 101 [c.225]

Косвенными называются затраты, которые не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно) общепроизводственные, общехозяйственные, внепроизводственные расходы и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции. Например, в угольной промышленности, где вырабатывается один вид продукции, все затраты являются прямыми. [c.174]

Калькулирование себестоимости продукции осуществляют различными методами. Под методом калькуляции понимают систему приемов, используемых для исчисления себестоимости калькуляционной единицы. Выбор метода калькулирования себестоимости продукции определяется типом производства, его сложностью, наличием незавершенного производства, длительностью производственного цикла, номенклатурой вырабатываемой продукции. [c.197]

Порядок планирования и учета производственных затрат и метод калькулирования себестоимости продукции зависят от особенностей технологии и организации производства. Поэтому с точки зрения способов учета затрат в промышленности различают четыре метода калькулирования попередельный, нормативный, подетальный, позаказный. [c.142]

Калькулирование себестоимости единицы продукции может производиться путем деления суммы производственных затрат на количество произведенной продукции. Этот метод калькулирования себестоимости продукции применяется в таких производствах, как электростанции, паросиловое хозяйство, карьеры по добыче какого-либо одного материала (песка, гравия и т.д.). [c.371]

При изготовлении материально-производственных запасов силами организации устанавливается порядок, аналогичный порядку определения себестоимости соответствующих видов продукции. Как правило, в любой организации существуют определенные методы калькулирования себестоимости продукции, поэтому установленный порядок определения фактической себестоимости материально-производственных запасов (кроме покупных товаров) удобен для организации. Затраты по изготовлению материально-производственных запасов можно собирать, например, по дебету счета 23 Вспомогательные производства в корреспонденции с кредитом счетов 70 Расчеты с персоналом по оплате труда , 69 Расчеты по социальному страхованию и обеспечению , 10 Материалы и т. д. Далее затраты, учтенные по дебету счета 23 [c.159]

Объектом калькуляции являются виды продукции, по которым определяется фактическая себестоимость. В связи с разным характером продукции, получаемой одновременно из одной культуры, применяют различные методы калькулирования себестоимости продукции растениеводства метод прямого расчета, исключения затрат на побочную продукцию, распределения затрат пропорционально коэффициентам. [c.326]

Главным недостатком Основных положений следует считать то, что в них отразилась тенденция к переходу на обезличенный метод калькулирования себестоимости продукции в отраслях промышленности с большой номенклатурой выпускаемой продукции плановые (отчетные) калькуляции по важнейшим видам продукции предлагалось составлять только на отдельные изделия, а по остальной продукции рекомендовалось составлять калькуляции на группы однородных видов продукции и отдельные типовые представители указанных групп. При этом не были определены понятия группы однородных видов продукции и критерии включения в нее изделий. Кроме того, было рекомендовано учет фактических затрат по продукции, изготовляемой в порядке массового производства из однородных материалов при стабильной технологии, осуществлять в целом по цеху, а в небольших предприятиях — в целом по предприятию. [c.75]

В серийном и поточном производстве при расчете себестоимости производства единицы продукции часто трудно определить, к какому количеству продукции нужно отнести производственные затраты, понесенные за период, если, к тому же, на начало и конец отчетного периода имеется незавершенное производство. В таких условиях оптимальным является попередель-ный метод калькулирования себестоимости продукции, когда объектом калькулирования становится продукт каждого закон- [c.25]

Если организация имеет индивидуальное или мелкосерийное производство, то проблема состоит в определении производственной себестоимости готовой продукции. Производственный процесс изготовления партии продукции может занимать период, не совпадающий с отчетным, и в производственную себестоимость данной партии может быть включена только сумма прямых материальных и трудовых затрат, а сумма общепроизводственных расходов будет определена по окончании отчетного периода. Это отвечает целям финансового учета, поскольку финансовая отчетность составляется только в конце отчетного периода и величина финансовой прибыли, отражаемой в отчетности, уже может быть подсчитана точно. Но для принятия обоснованных управленческих решений необходимо знать себестоимость производства единицы продукции в течение отчетного периода, что позволяет применить позаказ-ный метод калькулирования себестоимости продукции. [c.62]

Absorption osting - один из методов калькулирования себестоимости продукции, работ, услуг (учет всех затрат прямых и косвенных). [c.209]

В данной главебудутрассмотрены все наиболее часто встречающиеся методы калькулирования себестоимости продукции. [c.67]

К простым относятся такие производства, как карьеры по добыче песка, гравия, щебня и камня, растворные и бетонные узлы для приготовления бетона и раствора и другие производства, выпускающие один вид продукции. В этих производствах применяется простой, однопередельный метод калькулирования себестоимости продукции, т. е. затраты на производство учитьь ваются в целом по всему производству, а сумма делится на весь объем продукции, изготовленной за соответствующий отчетный период. Например, фактические затраты по добыче песка за отчетный месяц составили 6475 руб. Согласно путевым листам на перевозку песка и приходным ордерам кладовщиков строительных участков за этот же отчетный месяц добыто и оприходовано песка 17500 м3. Тогда себестоимость 1 мг составит 6475 руб. 17500 = 0,37 руб. [c.193]

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ - система способов калькулирования себестоимости продукции в зависимости от ее видов, сложности, характера организации производства и других факторов. В современной практике используют следующие основные методы калькулирования себестоимости продукции нормативный, попередельный, поза-казный. Нормативный метод калькулирования применяется обычно на предприятиях обрабатывающих отраслей промышленности при осуществлении массового, серийного производства разнообразной и сложной продукции. Основу этого метода составляет учет расходов по действующим нормам, учет отклонений от этих норм и учет изменения норм. Использование этого метода способствует внедрению прогрессивных норм расходов и активному выявлению резервов снижения себестоимости продукции. Попередельный метод калькулирования применяется обычно на предприятиях с однородным сырьем, преобразование которого в готовую продукцию происходит в условиях непрерывного технологического цикла, каждый из процессов которого представляет собой отдельные самостоятельные переделы (фазы) производства. Затраты на производство продукции учитываются по цехам (переделам) и отдельным статьям расходов. Перечень переделов, по которым осуществляется калькулирование продукции, устанавливается самим предприятием. Позаказный метод калькулирования применяется обычно при производстве отдельных видов продукции, выполняемой по разовому заказу (при индивидуальном или мелкосерийном производстве). На каждый заказ открывается карта аналитического учета расходов, в кото- [c.97]

Организация аналитического учета затрат на производство зависит в основном от степени централизации учета, применяемого метода калькулирования себестоимости продукции, уровня механизации и автоматизации учетных работ, организации внутрихозяйственного расчета. Так, например, при внедрении бригадного хозрасчета возникает необходимость осуществления аналитического учета не только по цехам, но л по бригадам. В настоящее время учет основных затрат по бригадам в большинстве организаций осуществляется внесистемно по данным ведомостей или машинограмм распределения затрат. [c.192]