Если существует опасность, что детальный анализ отклонений может сдерживать реакцию менеджеров, то следует найти более гибкий подход — или пересмотреть методы планирования и анализа исполнения бюджетов, или даже вообще отказаться от такого анализа. [c.708]

Данная работа представляет собой учебное пособие по управленческому учету, целью которого является обеспечение менеджеров всех уровней предприятия необходимой информацией для принятия управленческих решений. Управленческий учет включает методы калькулирования себестоимости продукции и управления затратами, долгосрочное планирование и бюджетирование, контроль и анализ исполнения бюджетов, управление по отклонениям, подготовку информации для разнообразных и многочисленных ситуационных решений. [c.4]

Анализ исполнения бюджета включает [c.182]

Управленческий учет включает планирование, бюджетирование, отражение фактических данных в аналитическом и синтетическом учете и в отчетности, контроль и анализ исполнения бюджетов, подготовку информации для ситуационных управленческих решений. В книге обращается внимание на учет ответственности, установление взаимосвязи в поведении затрат, анализ затрат с точки зрения контроля и мотивации. Лейтмотивом книги являются "разные группы затрат для различных целей". [c.6]

Таким образом бюджетный цикл — это период времени от начала 1-й стадии бюджетного процесса, то есть составления сводного бюджета, до завершения 3-й стадии — план-факт анализа исполнения сводного бюджета. В идеале в компании бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета отчетного периода должно совпадать по времени с разработкой бюджета следующего периода. [c.8]

Главным условием обеспечения непрерывности бюджетного процесса является правильная методология проведения сквозного план-факт анализа исполнения бюджета, на базе которого формируются цифры бюджетных показателей следующего периода, то есть план-факт анализ — это одновременно и отправная, и завершающая стадия бюджетного цикла, который, таким образом, возвращается на круги своя (иначе бы он не назывался циклом). [c.8]

В-четвертых, на средних и крупных предприятиях процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств (компьютерной базы и программного обеспечения). Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок (компонент) системы бюджетирования. Во- [c.10]

Вышесказанное имеет самое непосредственное отношение к пониманию специфических моментов процедуры составления сводного бюджета предприятия. Системный подход в бюджетировании предполагает объект бюджетирования (предприятие) как целостную модель, состоящую из ограниченного числа параметров (бюджетных показателей). Таким образом, составление сводного бюджета на текущий период есть не что иное, как моделирование, где в качестве исходных берутся параметры состояния предприятия на начало бюджетного периода. Мы уже отмечали, что исходным пунктом бюджетного цикла является план-факт анализ исполнения бюджета предыдущего периода, на базе которого и составляется бюджет текущего периода (подробнее об этом см. главу 7). Результатом проведения план-факт анализа исполнения сводного бюджета предыдущего периода (и, в частности, проведения комплексного маркетингового исследования состояния внешней экономической и правовой среды как неотъемлемой составной части план-факт анализа) является [c.38]

Однако, как видно из приведенного равенства, для транспортных расходов это не совсем верно. Так, если величина (Уф — Уп) действительно определяется строго факторами рыночной конъюнктуры, то отклонения (Тф — Тп) по большей части зависят от объема заготовления. Фактическая величина транспортных расходов на единицу закупок (Тф), может определяться как тонна-километражем перевозимых грузов, так и отклонением фактических норм расхода ГСМ от плановых, то есть носит неценовую природу. Это имеет существенное значение при проведении план-факт анализа исполнения бюджета по центрам ответственности предприятия. Отклонения фактурных цен являются объективными (большей частью не зависящими от эффективности деятельности подразделений). Отклонения норм расхода ГСМ являются субъективными, то есть характеризуют эффективность деятельности подразделений. Смешение в одном пока- [c.122]

Изложенная в этом параграфе методология ведения комплексного нормативного учета в части заготовления сырья и материалов обуславливается требованием соответствия объема и структуры учетной информации потребностям бюджетного процесса. В частности, как будет показано в главе 7, единство данных оперативного и бухгалтерского (синтетического и аналитического) учета при таком варианте учетной политики позволяет на практике осуществлять грамотный план-факт анализ исполнения бюджета закупок, то есть является эффективным информационным обеспечением управленческого планирования. [c.131]

План-факт анализ исполнения бюджета складских затрат осуществляется на базе одновременно и бухгалтерской, и оперативной отчетности. [c.136]

Контрольно-стимулирующая функция анализа исполнения бюджета осуществляется через спецификацию отклонений фактических показателей от плановых в разрезе центров ответственности предприятия (структурных подразделений и их руководителей, персонально ответственных за выполнение данных показателей). Так, для руководства компании важно не только то, что превышение производственных затрат на 30 тыс. руб. в части расходования материальных оборотных ресурсов вызвано на 70% превышением плановых норм расхода и на 30% — превышением цен закупки сырья и материалов, но и то, что за перерасход ресурсов фирмы в 21 тыс. руб. ответственность несут службы вице-президента по производству, а по перерасходу в 9 тыс. руб.— отдел снабжения. На этом строится вся система материального стимулирования предприятия, методологически и практически являющаяся неотъемлемой частью бюджетного процесса (см. следующую главу). [c.294]

Схема 35. Корректировка хозяйственной политики предприятия по результатам анализа исполнения бюджета прошедшего периода [c.295]

Детальный факторный анализ исполнения бюджета прямых затрат совместно с динамикой структуры себестоимости выпуска проводится на следующем этапе. На данном же уровне анализа осуществляется рассмотрение причин отклонения общепроизводственных расходов. Анализ отклонения ОПР производится в разрезе факторов базы распределения и ставки распределения по каждой статье ОПР отдельно. Изменение структуры общепроизводственных расходов предприятия по сравнению с планом приводится в табл. 79. [c.373]

Из табл. 81 следует, что основным фактором превышения плановых производственных расходов в себестоимости реализации являются отклонения бюджета прямых затрат (+13 млн. руб.) и связанное с этим превышение сметы общепроизводственных расходов вследствие отклонений базы распределения (+3,19 млн.руб.). Факторный анализ исполнения бюджета прямых затрат проводится на заключительном, пятом уровне вертикального факторного анализа. [c.376]

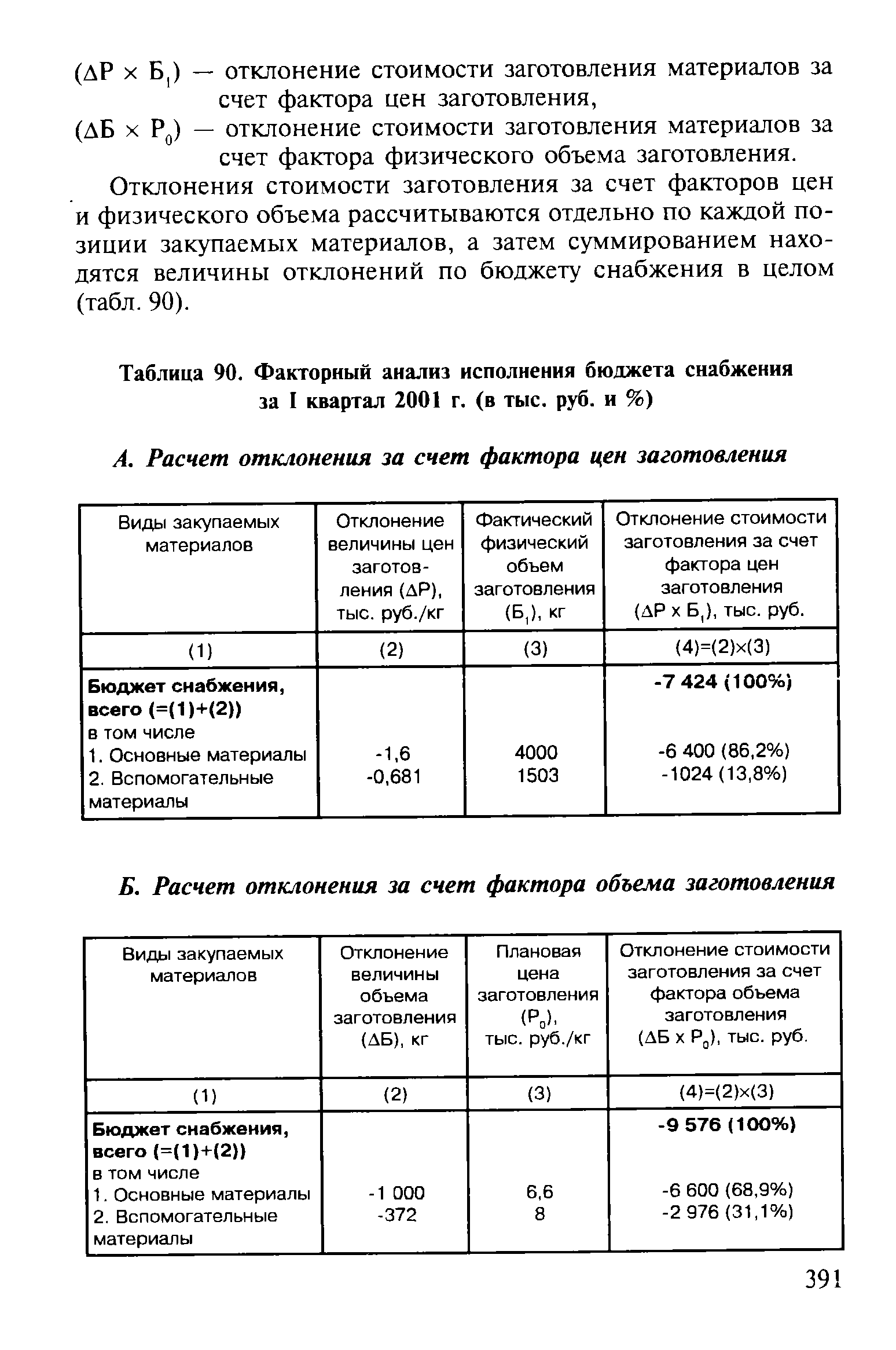

| Таблица 90. Факторный анализ исполнения бюджета снабжения за I квартал 2001 г. (в тыс. руб. и %) |  |

От управления организации труда и заработной платы плановый фонд оплаты труда в себестоимости смету затрат на проведение мероприятий Коллективного договора ежемесячный план финансирования мероприятий Коллективного договора материалы, необходимые для проведения анализа исполнения бюджета (по запросу) лимиты и планы по численности и фондам заработной платы по категориям работающих, видам оплат, источникам финансирования по подразделениям изменения в лимиты по труду исходные данные для расчета задания по снижению себестоимости данные об использовании рабочего времени 5.14. Управлению организации труда и заработной платы данные по объемам реализованной продукции, товарной продукции (в, действующих и сопоставимых ценах) по подразделениям, ОАО данные по производительности труда по подразделениям, ОАО ежемесячные данные по наличию, среднесписочной численности работающих, использованию рабочего времени, фонду заработной платы, средней заработной плате по категориям работающих по подразделениям и ОАО предложения по подготовке проектов штатного расписания ПБД и изменения к ним предложения в коллективный договор ОАО [c.235]

От департамента по международным проектам график списания расходов по всем видам страхования ежемесячные сведения о планируемых расходах на оплату по договорам, находящимся в ведении ДМП материалы, необходимые для проведения анализа исполнения бюджета (по запросу) 5.20. Департаменту по международным проектам ежемесячный план платежей по договорам, находящимся в ведении ДМП, утвержденный бюджетом ОАО ежемесячные сведения о фактическом фонде оплаты труда ежемесячные сведения о наличии работающих в ОАО утвержденный ежемесячный бюджет МСЧ необходимую информацию по запросам [c.237]

От структурных подразделений топливно-энергетического комплекса потребность в топливе на производственную программу в натуральном и стоимостном выражении данные о фактическом расходе топлива поступление денежных средств от реализации тепло- и электроэнергии потребность в финансовых ресурсах на приобретение топлива реестр плановых платежей по приобретению запасных частей для ремонта оборудования, утвержденный заместителем генерального директора — директором по общим вопросам материалы, необходимые для проведения анализа исполнения бюджета (по запросу) отчет по экономии от внедрения мероприятий новой техники и рационализаторских предложений запросы по стоимости материалов, покупных комплектующих изделий собственного производства для расчета экономического эффекта 5.22. Структурным подразделениям топливно-энергетического комплекса ежемесячный лимит закупок ТМЦ и оплаты услуг сторонних организаций, утвержденный бюджетом ОАО необходимая информация по запросам системы ИРИ и референта-эксперта рекомендации референта-эксперта с оценкой специалиста заказы на периодические издания, книги, патентную документацию и другую научно-техническую литературу [c.237]

От кредитного управления информацию о получении и погашении кредитов и уплате процентов за пользование кредитами в планируемом периоде информацию о прогнозируемом начислении процентов по кредитам коммерческих банков в планируемом периоде анализ исполнения бюджета по закрепленным статьям данные об инвестициях из-за рубежа 5.32. Кредитному управлению разработанные и утвержденные прогнозы экономического и социального развития ОАО (бизнес-план) ежемесячный план привлечения кредитных ресурсов, утвержденный бюджетом ОАО ежемесячный план погашения кредитов и уплаты процентов, утвержденный бюджетом ОАО [c.238]

От структурных подразделений директора по собственности данные об инвестициях за рубеж план-график по реализации имущественного комплекса, утвержденный генеральным директором ОАО либо уполномоченными им на то лицами расходы, связанные с реализацией имущественного комплекса планируемые доходы от сдачи в аренду имущества заявки на финансирование расходов за счет себестоимости материалы, необходимые для проведения анализа исполнения бюджета (по запросу) подразделениям и элементам затрат расчеты и обоснования цен по договорам подряда 5.36. Структурным подразделениям директора по собственности данные об отгрузке автомобилей по регионам ежемесячный лимит оплаты услуг сторонних организаций, утвержденный бюджетом ОАО сведения об объемах реализации продукции ОАО для представления в антимонопольные органы экономический анализ и предложения по повышению эффективности финансово-хозяйственной деятельности ОАО оперативные и периодические обзоры финансово-хозяйственной деятельности ОАО [c.239]

От структурных подразделений заместителя генерального директора — директора по маркетингу и реализации план продаж автомобилей и комплектов (по модификациям) в натуральном и стоимостном выражении, запчастей и прочей продукции в стоимостном выражении план-график поступления денежных средств от реализации автомобилей, комплектов, запчастей и прочей продукции материалы, необходимые для проведения анализа исполнения бюджета (по запросу) сведения о дооценке остатков автомобилей на складе данные для расчета товарной продукции по запасным частям, комплектам для автосборочных заводов расчет по товарному выпуску автомобилей сведения о дооценке остатков продукции на складе данные об ожидаемом выполнении плана производства запасных частей сведения о пересчете объема запасных частей соответствующего месяца прошлого года в ценах и условиях текущего года 5.64. Структурным подразделениям заместителя генерального директора — директора по маркетингу и реализации [c.241]

В рамках внутреннего финансового анализа ставится цель текущего анализа исполнения бюджетов центрами ответственности, анализа ключевых финансовых показателей, выявления причин отклонений для своевременного их устранения и определения вклада каждого центра ответственности в финансовые результаты организации. [c.113]

Отдел прогнозирования и анализа исполнения бюджета [c.49]

Анализ исполнения бюджета — 40 [c.653]

Сводные оценки бюджетных расходов на коммунальные платежи были сделаны ИГЭ на основе детального анализа исполнения бюджета за 2001 год. Цифры соответствующих расходов на региональном и муниципальном уровнях были взяты из отдельных региональных консолидированных отчетов об исполнении годового бюджета. Соответственно, оценки затрат федерального бюджета на коммунальные услуги за 2001 г. были сделаны с использованием нескольких предположений об их стоимости в некоторых сферах, по которым нет прямой отчетности. К таковым относятся учреждения в системе Министерства обороны и Министерства внутренних дел. В приложении 3.2 приводится описание различных сделанных предположений. [c.99]

Flexible budget — гибкий бюджет (смета) бюджет, рассчитанный для различных уровней деловой активности является эффективным инструментом анализа исполнения бюджетов в послеплановом периоде, для чего общий (фиксированный) бюджет следует пересчитать в расчете на достигнутый уровень производства, а также служит инструментом планирования в предплановом периоде для выбора наилучшего бюджета на последующий период. [c.312]

НОРМИРОВАНИЕ РАСХОДОВ БЮДЖЕТНЫХ УЧРЕЖДЕНИИ —метод определения расходов на содержание бюджетных учреждений посредством установленных измерителей. Ассигнования, выделяемые на отдельные виды затрат (расходы на питание больных, медикаменты и т. д.) и на содержание бюджетного учреждения, в целом исчисляются исходя из нормы расходов и планового количества единиц, на к-рые установлены эти нормы (в больнице — койка или койко-день, в школе — класс, а также квадратный метр площади, кубометр объема зданий и т. д.). Нормированием достигается необходимый уровень удовлетворения потребностей массовых бюджетных учреждений в разных областях и р-нах СССР применительно к местным условиям, а также соизмерение однородных расходов в однотипных учреждениях. Нормирование позволяет правильно обосновать расчеты, упрощает исчисление ассигнований, улучшает анализ исполнения бюджета и смет, контроль за правильностью бюджетного планирования и использования средств, за соблюдением режима экономии. [c.129]

АНАЛИЗ ИСПОЛНЕНИЯ БЮДЖЕТА — один из важнейших методов контроля за исполнением бюджета данные анализа используются при разработке проекта бюджета на предстоящий год. Основная цель анализа — выявление резервов выполнения и перевыполнения доходной части бюджета и экономии государственных средств. В процессе анализа устанавливаются причины отклонений фактич. исполнения бюджета от плановых назначений и на этой основе разрабатываются предложения и мероприятия, направленные к устранению выявленных недостатков и нарушений действующего законодательства в области финансовой и бюджетной работы, повышению рентабельности х-ва и эффективности использования средств, дальнейшему совершенствованию системы исполнения бюджета как по взиманию предусмотренных планом платежей в бюджет, так и по финансированию отдельных видов учреждений и мероприятий. Результаты анализа используются в качестве базовых показателей при планировании отдельных видов доходов бюджета и размеров ассигнований на капитальные вложения, прирост собственных оборотных средств предприятий, социально-культурные мероприятия, содержание органов государственного управления и т. д. на последующие годы. Каждый местный финорган анализирует исполнение бюджета своей административно-территориальной единицы и нижестоящих бюджетов. Союзное и республиканские министерства финансов анализируют исполнение бюджета соответственно по Союзу в целом и по данной республике. Помимо отчетов финорганов и банков, включающих данные о поступлении доходов бюджета и выдаче ассигнований из него, для анализа используются также бухгалтерская и ста-тистич. отчетность совнархозов, мин-в и ведомств, предприятий, организаций и учреждений, материалы ревизий и проверок, данные ЦСУ, а по союзному бюджету также показатели выполнения баланса денежных доходов и расходов населения и кредитных планов банков. Важнейшим приемом анализа является сопоставление данных об исполнении бюджета с выполнением соответствующих показателей народнохозяйственного плана по выпуску продукции, капитальным вложениям, товарообороту, развитию сети социально-культурных учреждений и т. д. Особое внимание уделяется выполнению предприятиями и хозяйственными организациями своих обязательств по платежам в бюджет, а также правильности использования местными органами власти резервов, предусмотренных по их бюджетам. Результаты исполнения бюджета рассматриваются соответственно местными Советами депу- [c.40]

Как показал анализ исполнения бюджетов субъектов РФ по итогам 2001 года, проведенный Рйтинговым центром АК М, 16 из них не соответствуют требованиям Бюджетного кодекса РФ по количественным показателям. Нет единообразного подхода в отражении показателей, что обуславливает разночтения и затрудняет контроль. Часто не приводятся данные об обязательствах региональной Администрации, что является ключевыми параметрами при решении вопроса о способности расплачиваться по долгам. Согласно данным, опубликованным на официальном сайте Минфина, по состоянию на 1.01.2002 года 23% субъектов РФ не указали объем государственного долга в отчетах об исполнении бюджетов. [c.43]