Является ли планирование непрерывным Этот вопрос можно понимать как установление связи текущих показателей с показателями прошлого года. Однако прежде всего встает вопрос встроен ли годовой бюджет (годовой бизнес-план) в систему скользящего многолетнего планирования не скрывается ли где-то эффект скачкообразного роста Это означает, что в одном из последующих периодов ожидается резкий рост оборота, только вот в предстоящем году это не может пока получиться. Таким образом, необходимо встроить в бюджет текущего года многолетний план, а в многолетний план следует включить бюджет текущего года. Долгосрочные намерения должны быть реализуемы в краткосрочном аспекте. При этом необходимо помнить, что долгосрочность планирования сама по себе еще не придает плану стратегический характер. [c.121]

Ответ на данный вопрос следует зафиксировать письменно. Для назначения терапии должны быть разработаны формы, например, в качестве протокола хода обсуждений рекомендуется представлен-н°я на рис. 436 форма сопоставления плановых и фактических показателей. В верхней ее части представлены данные расчетов производственного результата, затрат по местам их возникновения и запаяв. Вверху слева проводится сравнение плановых и фактических значений на конец текущего месяца. Справа приведены величины годового бюджета (годовые цели). [c.202]

В системе долгосрочного планирования цели претворяются в программы действий, тактические планы и бюджеты (годовой план), планы прибылей, разрабатываемые для каждого из главных подразделений фирмы. Затем программы, тактические планы и бюджеты выполняются этими подразделениями и определяются отклонения фактических показателей от запланированных. [c.180]

В концепции функционального финансирования сбалансированность бюджета — годовая или циклическая - вопрос второстепенный. Главнейшая цель федеральной финансовой системы - обеспечение неинфляционной полной занятости, то есть сбалансированность экономики, а не бюджета. Если достижение этой цели сопровождается устойчивым положительным сальдо бюджета или, наоборот, значительным и все возрастающим государственным долгом - да будет так. В соответствии с этой концепцией, проблемы, связанные с дефицитами или избытками государственного бюджета, малозначимы в сравнении с в высшей степени нежелательными альтернативами продолжительных спадов или устойчивой инфляции. Федеральный бюджет - это, во-первых и прежде всего, инструмент достижения [c.393]

Бюджет годового оборота формируется на основе предстоящей реализации заказов по ранее заключенным и текущим договорам. [c.331]

Статья 12. Годовой бюджет. Годовой бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря. [c.209]

Основой финансов государства является государственный бюджет — годовой план государственных расходов и источников их финансирования. [c.585]

Законодательный орган государственной власти Российской Федерации ежегодно в соответствии с посланием Президента Российской Федерации о положении в Российской Федерации и предложениями Правительства Российской Федерации определяет при утверждении федерального бюджета годовые объемы средств, выделяемых для выполнения федеральных научно-технических программ и проектов, объем финансирования научных организаций и размер средств, направляемых в федеральные фонды поддержки научной и научно-технической деятельности, а также систему экономических льгот, стимулирующих эту деятельность. [c.26]

Инвестиционные проекты, принимаемые к исполнению в планируемом бюджетном периоде, предполагают формирование определенных затрат как в планируемом, так и в последующих бюджетных периодах, и интегрируются в инвестиционный план. Совокупность таких финансовых затрат называют текущим инвестиционным бюджетом организации. Инвестиционный бюджет — годовая проекция инвестиционного плана, являющаяся составной частью общего бюджета организации. В нем отражают объемы капитальных затрат, источники их финансирования, финансовые потоки, эффективность в приведении к конкретному бюджетному году. Таким образом, в инвестиционный бюджет включают как проекты, начатые в предыдущих бюджетных годах (переходящие проекты), так и проекты, реализацию которых предполагается начать в планируемом бюджетном году (вне зависимости от того, будет ли проект закончен в планируемом бюджетном году), только в том объеме, который приходится на планируемый бюджетный год. В табл. 17.4 приведен пример обобщенного бюджета для конкретного проекта, точное название которого по вполне понятным причинам не раскрывается. [c.344]

Государственный бюджет — годовой план государственных расходов и источников их финансового покрытия, который охватывает расходы и доходы не только центрального правительства, но и властей всех уровней. [c.498]

Плановый фонд заработной платы рабочих зависит от их численности по профессиям и квалификации, действующих тарифных ставок и применяемых систем оплаты труда, бюджета рабочего времени и от дополнительных выплат, предусмотренных трудовым законодательством. Различают часовой, дневной и месячный (квартальный, годовой) фонд заработной платы рабочих. Различие этих фондов обусловливается не длительностью периодов, а составом включаемых в них элементов заработной платы. [c.208]

В годовых планах утверждаются те же показатели с конкретизацией заданий на год, а также платежи в государственный бюджет и ассигнования из него. [c.136]

Собственные оборотные средства выделяются из государственного бюджета при вводе предприятия в эксплуатацию и постоянно находятся в его распоряжении. При изменении годовой производственной программы собственные оборотные средства могут либо пополняться (при увеличении программы) за счет прибыли предприятия или перераспределения оборотных средств и прибыли между предприятиями внутри отрасли, объединения, либо изыматься (при уменьшении программы) по решению вышестоящей организации. [c.188]

Сферы принятия решений показаны на рис. 9.1 в матрицы, образуемой этими двумя измерениями, срочный стратегический план охватывает область обновления целей, стратегии продукт — рынок и структуры. Среднесрочный план предусматривает преимущественно совершенствование стратегии продукт — рынок (например, стратегию конкуренции) и изменение структуры. Годовой план, или бюджет, охватывает поддержание, или воспроизводство функционирования. [c.297]

Непосредственно после сентябрьской революции особое внимание со стороны ливийского руководства стало уделяться сельскому хозяйству, перед которым ставилась задача повысить обеспеченность Ливии важнейшими видами продовольствия, а также прекратить или приостановить процесс переселения крестьян в города, а в перспективе создать условия и стимулы для возвращения части мигрантов в деревню. По суммам средств, выделяемых на развитие аграрного сектора экономики, и их удельному весу в общем объеме государственных инвестиционных ассигнований Ливия занимает одно из ведущих мест среди стран — мировых экспортеров углеводородного сырья. В отличие, например, от Алжира, где на сельское хозяйство по годовым бюджетам и в качестве плановых кредитов предприятиям за период реализации второго четырехлетнего плана 1974—1977 гг. было вы делено 10,5% средств, или вчетверо меньше, чем на промышленность, в Ливии доля аграрного сектора в тот период поддерживалась на уровне 19,5—24,8%, примерно соответствуя удельному весу промышленных ассигнований (рассчитано по [199, с. 3—15 [c.164]

Цель и задачи планирования финансовой деятельности. Стратегия финансового планирования. Методы расчета финансовых показателей и планирования финансовых ресурсов. Виды внутрифирменного финансового планирования. Бизнес-план и его финансовые аспекты. Годовой финансовый план (бюджет) компании. Операционный бюджет. Финансовый бюджет. Оперативное финансовое планирование. [c.472]

Следовательно, в результате введения льготного порядка оплата труда существенно не возросла, но весомой оказалась прибавка к платежам в бюджет. Этот порядок не является причиной занижения предприятиями годовых планов производства и экономических показателей, поскольку не связан с уровнем текущего плана по прибыли. [c.85]

Основную часть отвлеченных средств состав.1 я ют взносы в бюджет платежей из прибыли, платы за производственные фонды, фиксированных (рентных) платежей, отчислений от прибыли или свободного остатка прибыли. К прочим отвлеченным средствам относятся взносы в банки из прибыли на финансирование капитальных вложений, проценты за банковский кредит, отчисления от прибыли в фонды экономического стимулирования и специального назначения, другие платежи и отчисления из прибыли. Необходимость раздельного отражения названных отвлеченных средств вызывается тем, что прибыль по результатам хозяйственной деятельности показывается в пассиве баланса нарастающим итогом без разбивки по направлениям расхода, а ее использование в течение года -в активе с дифференциацией расхода по целевому характеру. Окончательное распределение прибыли по направлениям ее использования производится после утверждения годового отчета предприятия в следующем за отчетным году - при реформации баланса. [c.211]

БЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬ - финансовые последствия осуществления инновационного проекта (в т.ч. кадрового нововведения) для федерального, регионального или местного бюджета. Основным показателем Б.э., используемым для обоснования предусмотренных в инновационном проекте мер федеральной, региональной финансовой поддержки, является бюджетный эффект. Бюджетный эффект для определенного периода времени (шага) осуществления инновационного проекта определяется как превышение доходов соответствующего бюджета над расходами в связи с осуществлением данного проекта. Интегральный бюджетный эффект рассчитывается по формуле как сумма дисконтированных годовых [c.26]

ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ — обязательный взнос в бюджет, исчисляемый с совокупного дохода, полученного работником на предприятии как в денежной, так и в натуральной форме удерживается ежемесячно с начала года из заработной платы работника нарастающим итогом с зачетом ранее удержанной суммы налога. Месячный доход работника в качестве базы налогообложения рассматривается как промежуточный. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, установленных Законом РФ "О подоходном налоге с физических лиц" от 7 декабря 1991 г. № 1998-1, с учетом изменений и дополнений от 5 марта 1996 г. № 22-ФЗ и от 31 декабря 1997 г. № 159-ФЗ. [c.256]

Лимиты (прирост) численности рабочих и служащих объединениями и предприятиями определяют на основе показателей по росту производительности труда и согласовывают с территориальными плановыми органами на стадии разработки пятилетних и годовых планов. При утверждении экономических нормативов объединениям, предприятиям и организациям должно быть обеспечено соответствие между размерами отчислений от прибыли в государственный бюджет, фонда заработной платы, фондов экономического стимулирования по объединениям, предприятиям и организациям и их размерами по министерству, ведомству в целом. [c.142]

Собственные оборотные средства выделяются при вводе предприятия в эксплуатацию из государственного бюджета и постоянно находятся в его распоряжении. При изменении годовой произ- [c.213]

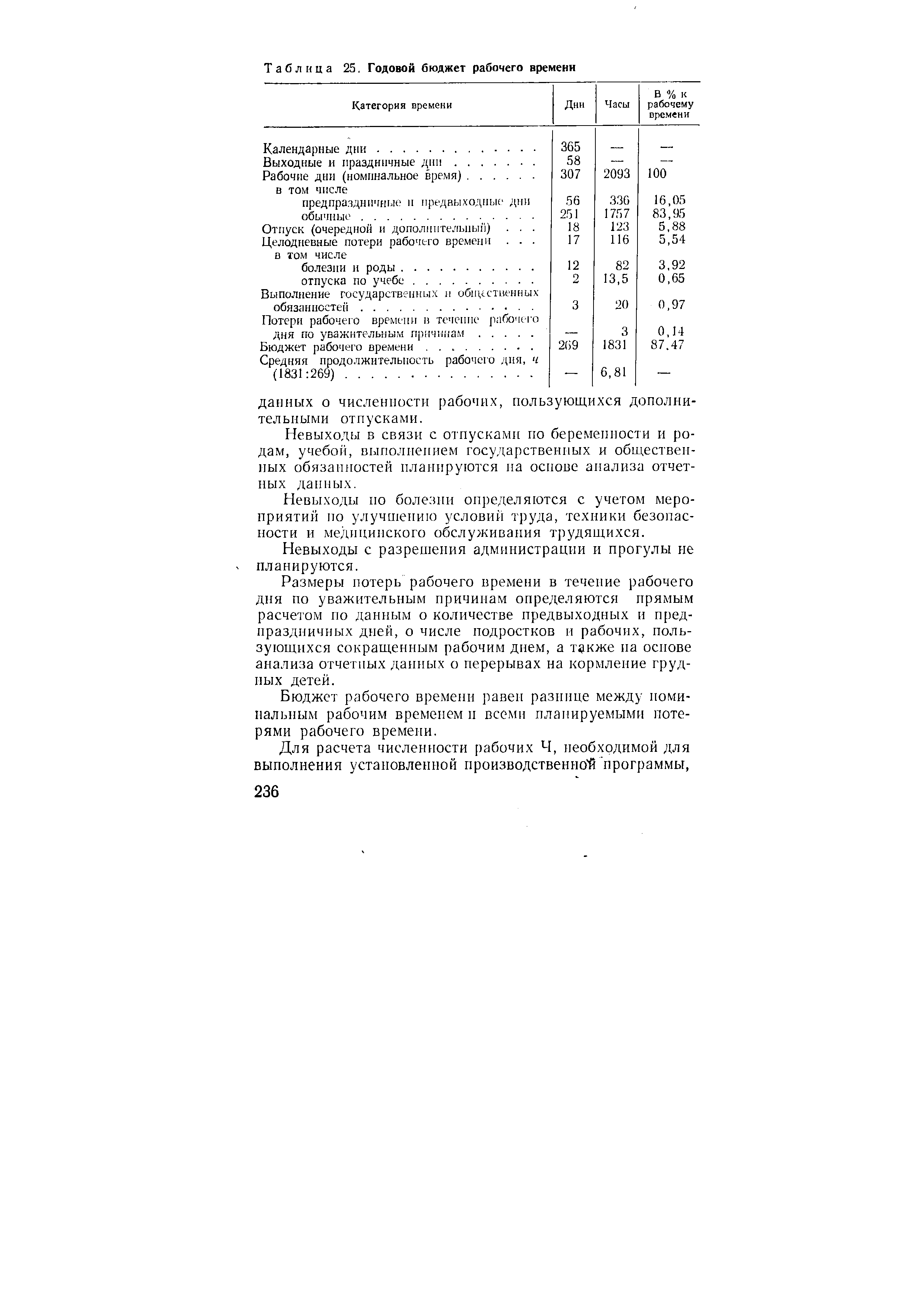

| Таблица 25. Годовой бюджет рабочего времени |  |

Норматив отчислений от прибыли в бюджет, когда часть полученной строительной организацией прибыли в соответствии с плановым нормативом отчисляется в бюджет. Норматив отчислений от прибыли устанавливается на пятилетие с разбивкой по годам и изменению в годовых планах не подлежит. [c.135]

Важным рычагом воздействия на повышение эффективности строительного производства является использование долгосрочных экономических нормативов отчисления от прибыли в бюджет, образования фондов развития производства, социально-культурных мероприятий и жилищного строительства, фонда материального поощрения, а также заработной платы. Эти нормативы устанавливаются в пятилетнем плане с разбивкой по годам и должны учитывать повышение эффективности строительного производства. Они доводятся до строительно-монтажных организаций в составе показателей пятилетнего плана и не подлежат изменению в годовых планах. [c.342]

В соответствии с новыми условиями планирования и экономического стимулирования, кредитование, как метод финансирования промышленности и строительства, значительно расширяется. В нефтегазодобывающей промышленности наибольшее распространение имеет краткосрочное кредитование. Краткосрочный кредит предприятия получают в форме ссуд. Величина процента, взимаемого банком за пользование К., поставлена в зависимость от причин, вызвавших потребность в заемных средствах. В случае, если потребность в К- вытекает из нормального кругооборота средств предприятия, проценты взимаются банком в минимальных размерах 1—2% годовых. В случае, если ссуды выдаются под внеплановые сверхнормативные запасы, на временные нужды, при финансовых затруднениях и т. п., проценты взимаются в размере платы в бюджет за основные фонды и оборотные средства предприятия, а иногда и выше на 1—2%. [c.75]

Собственные О. с. предоставляются предприятию в момент его организации из государственного бюджета и фиксируются в составе уставного фонда. Они постоянно находятся в распоряжении предприятия. При изменении годовой производственной программы собственные О. с. при ее увеличении пополняются за счет прибыли предприятия или перераспределения О. с. и прибыли между предприятиями внутри объединения или отрасли, при ее сокращении --по решению вышестоящей организации изымаются. [c.145]

В финансовом плане, состоящем из четырех самостоятельных разделов, отражаются доходы и поступления средств расходы и отчисления средств взаимоотношения с государственным бюджетом кредитные взаимоотношения. В особом справочном разделе показываются объем реализации продукции, рентабельность производства и норматив собственных оборотных средств. К финансовому плану прилагаются расчеты нормативов собственных оборотных средств прироста устойчивых пассивов амортизационных отчислений размера платы за основные фонды и оборотные средства доходов и расходов по эксплуатации жилищно-коммунального хозяйства. Кроме того, к годовому финансовому плану прилагаются план получения ссуд в банке и сумм прибыли, направляемой на уплату процентов за кредит, и план распределения прибыли. [c.252]

И все же инвестиционный климат в стране остается в целом неблагоприятным. Иностранные инвесторы занимают выжидательную позицию. Факторы консервации неблагоприятного инвестиционного климата таковы. Во-первых, это значительный внешний долг, составляющий более 150 млрд. долл., т. е. его объем ныне сравнялся с объемом ВВП. В результате в ближайшие десять лет страна должна ежегодно выплачивать своим кредиторам от 15 до 20 млрд. долл. (без учета соглашения о реструктуризации задолженности Лондонскому клубу) — задача, явно непосильная для российской экономики. Все это дает огромную нагрузку на бюджет, в котором после погашения годовых платежей по существу не остается средств на инвестиции. Отсюда и очевидно отсутствие результативной государственной политики, мизерность государственных гарантий. Недостойное участие государства в инвестиционном процессе слабо стимулирует частного и иностранного инвестора к финансированию развития реального сектора экономики. Во-вторых, это поведение естественных монополий, в том числе их ценовая политика. Коль скоро государство своей экономической политикой перенесло бремя инвестиций на частного инвестора, оно обязано создавать условия, при которых предприятия могли бы зарабатывать средства на инвестиционную деятельность. В этой связи одна из важнейших, но не решенных пока задач госрегулирования — не допускать роста цен на продукцию и услуги естественных монополий и тем самым роста затрат в данной части издержек производства предприятий реального сектора. Решение этой задачи помогло бы последним обрести дополнительные источники накопления. Но некоторые естественные монополии блокируют не только чужую, но и собственную инвестиционную политику. Так, налицо тенденция спада инвестиционной деятельности в электроэнергетике в 1999 г. доля в этой отрасли в объеме инвестиций в промышленность сократилась по сравнению с 1998 г. с 7,6 до 5,2%. По сравнению же с 1990 г. инвестиции в электроэнергетику уменьшилась в 2,2 раза. В результате недофинансирования продолжают функционировать физически и морально устаревшие основные фонды в конце 1998 г. их износ в электроэнергетике составил 48,3%. Их вывод из эксплуатации не может быть компенсирован соответствующим вводом новых мощностей. Для замены устаревшего оборудования необходимо в 1999-2001 гг. ежегодно вводить в действие мощности в размере 7-8 млн. кВт, тогда как средний фактический ввод в эксплуатацию энергетических мощностей за последние годы составлял лишь 0,3—0,4 млн. кВт. [c.238]

Британская судебная комиссия по разрешению производственных конфликтов в ближайшее время может столкнуться с необходимостью резкого снижения расходов, поскольку Министерство промышленности и торговли планирует существенно урезать объем финансирования ее деятельности. Если это произойдет, то для выполнения бюджета Комиссии потребуется, начиная с ноября, сократить свои расходы на 4 млн ф.ст. (Сокращение существенное, учитывая, что годовой бюджет Комиссии составляет 37 млн ф.ст.) Все это неминуемо приведет к ухудшению работы Комиссии, и это в то время, когда число жалоб рабочих на условия их труда неуклонно растет. [c.539]

Какая информация требуется производственному предприятию, чтобы составить годовой (т.е. тактический) бюджет прямых материальных производственных затрат [c.552]

Тактические бюджеты обычно составляются для каждого из бюджетных центров, в качестве которых выступают отдельные функции организаций, такие, как производство или продажа (отсюда термин функциональные бюджеты), или их структурные подразделения (например, отделы или филиалы). Хотя выделение бюджетных центров определяется структурой организации, они почти всегда соответствуют сферам ответственности менеджеров. Например, начальник производственного отдела предприятия обычно отвечает за выполнение (и очень часто участвует в разработке) бюджета производства, который, в свою очередь, может подразделяться на элементы, соответствующие ответственности руководителей цехов и участков в рамках производственной функции. В таких случаях бюджетные центры называют центрами ответственности. Более подробно о них мы поговорим в следующей главе. Здесь же отметим, что для простоты изложения рассматриваемые нами функциональные бюджеты будут основаны на достаточно простой организационной структуре и годовых данных. Однако для целей управления организацией, эффективного планирования и контроля бюджетные данные должны быть профилированы. Например, для бюджета производства годовые результаты детализируются в разбивке по месяцам, по номенклатуре всех выпускаемых изделий и по видам запасов. Детализация позволяет отразить сезонные колебания параметров деятельности и дает возможность разработать оптимальные графики выполнения смежных с производством функций предприятия, например графики закупок сырья. Стратегические бюджеты также могут быть профилированы, например, по годам, в рамках всего срока стратегического планирования. (В примере 12.9 рассматривается процесс составления профилированного бюджета закупок.) [c.562]

Собственные средства ЕВИ были образованы из взносов национальных центральных банков согласно критериям, указанным в ст. 29.1 Устава ЕСЦБ (сумма в 615573495 ЭКЮ). Совет ЕВИ принимал перед началом каждого финансового года ежегодный бюджет. Годовые отчеты об исполнении бюджета утверждались Советом ЕВИ и затем публиковались в официальном вестнике. Ежегодная отчетность ЕВИ подлежала проверке независимыми аудиторами, утвержденными Советом ЕВИ. Любые образовавшиеся излишки по результатам финансового года ЕВИ частично переводились в общий резервный фонд ЕВИ, а остаток подлежал распределению между национальными Центральными банками. ЕВИ был ликвидирован по учреждении ЕЦБ, т.е. с 1 июля 1998г. Все его активы и обязательства автоматически перешли к ЕЦБ. [c.509]

Приведенная таблица показывает, что при падении заработка калорийность питания рабочего сокращается медленнее общего сокращения бюджета. Рабочий урезывает себя и свою семью в первую очередь во всех менее настоятельных потребностях и лишь в последнем счете понижает обычные для него нормы питания и тем самым свою работоспособность. Тем не менее суточная работоспособность рабочего падает при этом гораздо быстрее и калорийных норм питания, и всего бюджета. Годовая работоспособность, которая равна суточной, умноженной на годовое число дней работы, падает в нашей таблице вследствие увеличения прогульности за годы разрухи еще быстрее. [c.359]

Важным решением стало и создание Инвестиционного фонда, который предполагается формировать в рамках федерального бюджета (годового и трехлетней проектировки) в условиях высокой конъюнктуры цен на топливно-энергетические ресурсы22. По сути своей это деньги, которые при других условиях пошли бы в Стабилизационный фонд. Принимая во внимание мощнейшее давление с требованиями использовать нефтедоллары на народное хозяйство , Правительство должно было выработать компромиссное реше- [c.26]

Пример. В годовом плане предприятия прибыль, остающаяся в его рас гюряжснии после внесения в бюджет платы за производственные фонды, трудовые и природные ресурсы и отчислений в бюджет и министерству состав ляст 12264 тыс. руб. При утвержденном нормативе, равном 10%, фонд материального поощрения по плану на год составит 1226,4 тыс. руб. (12264 10/100). [c.271]

В 1978 г. новым командующим тактическими ВВС США стал генерал У. Л. Крич. Когда он приступил к выполнению своих обязанностей, под его началом работало 115 тыс. человек на 150 базах, разбросанных по всему миру. Еще 65 тыс. мужчин и женщин числилось в резерве ВВС. Имущество тактических ВВС оценивалось в 40 млрд. долл., в т.ч. и приблизительно 3800 самолетов. Годовой бюджет командования составлял несколько миллиардов долларов. [c.356]

Долгосрочные планы в тот период были двух типов. Одним из них был план с растущим горизонтом времени. Краткосрочные планы (бюджеты) разрабатывались в рамках годового периода. Когда же разрабатывался нятилетний план, то содержание плана на первый год совпадало с краткосрочным планом. По прошествии года два годовых плана (отчетный и предстоящий) сравнивались и пятилетний план пересматривался. Такая процедура повторялась из года в год. [c.48]

Автономия вуза требует внедрения такой формы управления в высшей школе как децентрализация но эта форма способна быть эффективной лишь при высокой степени развития организации как системы в целом, так и ее подсистем. В развитой интегрированной компании каждое подразделение имеет независимый годовой бюджет. В то же время на длительном временном интервале отдельные подразделения добровольно идут на финансовые "жертвы", если они необходимы другим. Как указывает Г. Хардин "Мы можем оставаться свободными лишь в том случае, если согласны на некоторые поте-ри" [87]. [c.201]

В 2001 году начаты работы по снижению уровня грунтовых вод в г. Атырау, на которые из областного бюджета было выделено 26,5млн.тенге и освоено 55% от общего объема работ. Размещены на Казахстанской Фондовой Бирже муниципальные облигации на общую сумму 650,0млн.тенге по согласованной с Министерством финансов РК годовой ставке вознаграждения не более 10,9%. [c.60]