В современных условиях большое значение приобретав совершенствование бухгалтерского учета и контроля затрат на производство, а также калькулирования себестоимости продукции. Важно применять такие методы учета и контроля, которые лучше обеспечивают своевременное выявление фактических расходов в сопоставлении с установленными нормами и нормативами непосредственно в процессе изготовления продукции и выполнения работ и услуг. Таким требованиям наиболее полно отвечает нормативный метод учета затрат на производство и калькулирования себестоимости продукции, при котором затраты по действующим нормам учитываются отдельно от затрат, представляющих собой отклонения от норм. Предварительное рассмотрение отклонений от норм ответственными работниками предприятий способствует предотвращению нарушений технологии и норм затрат. [c.144]

Применение каждого из этих вариантов сводного учета затрат на производстве позволяет определить фактическую себестоимость продукции, и независимо от них осуществляется оперативный контроль за движением полуфабрикатов в процессе производства продукции. Различие состоит лишь в том, что в первом случае полуфабрикаты собственной выработки являются объектом системного бухгалтерского учета, калькулирования их себестоимости, а во втором — контроль ограничивается только количественным оперативным учетом движения полуфабрикатов. [c.39]

Порядок сводного учета затрат на производство следует разнообразить. Так, на предприятиях (в объединениях), где обособленный учет отклонений от норм н изменений норм служит целям не только текущего повседневного контроля за затратами на производство, но и калькулирования себестоимости, должен быть предусмотрен вариант, при котором оценка незавершенного производства на начало и конец месяца в межинвентаризационный период осуществляется по остаткам, приведенным в балансах движения полуфабрикатов и деталей. Тогда в этих двух разделах будет только по одной графе (по нормам), за исключением случаев, когда изменения норм относятся и на незавершенное производство. Графы затрат на производство и себестоимость товарного выпуска должны расчленяться на затраты по нормам и отклонениям от норм. Отклонения от норм по графе затрат на производство следует подразделять на документированные и недокументированные. Это делается путем определения разности фактических затрат на выпуск продукции и затрат по нормам,, а затем вычитанием из общей суммы полученных отклонений суммы документированной их части. [c.105]

Сравнивая планово-учетные единицы оперативно-производственного планирования и учета в массовом производстве с единицами калькулирования себестоимости продукции этих же производств, можно отметить их совпадение только на уровне предприятия или последнего структурного подразделения, выполняющего сборочные, испытательные работы и работы по доводке. На уровне структурных подразделений планово-учетные единицы будут частью объектов затрат, характеризующей состав объекта при внутрипроизводственном хозяйственном расчете. [c.210]

При учете производственных ресурсов, затрат на производство продукции и калькулировании себестоимости продукции малые предприятия руководствуются отраслевыми указаниями, разработанными министерствами и ведомствами на основе типовых по согласованию с Минфином РФ для предприятий подведомственных отраслей. [c.381]

Учета затрат на производство продукции и калькулирование себестоимости продукции. [c.256]

Особенно большое значение в планировании, учете и калькулировании себестоимости продукции имеет группировка затрат по экономическим элементам и калькуляционным статьям расходов, она позволяет установить плановые и фактические затраты на производство, плановую и фактическую себестоимость товарной продукции и отдельных видов изделий. [c.28]

Поиздельный метод калькулирования на практике возник давно в виде методологических деформаций по-заказного метода — применения для калькулирования годовых или постоянных заказов. По существу, он ничего общего с позаказным методом не имеет и теоретически исследован недостаточно. Как на метод учета затрат на него указал Н. Г. Чумаченко в 1965 г., выделив учет затрат по изделиям и по группам изделий, [147, с. 47, 49, 51]. В методических нормативных документах по планированию, учету и калькулированию себестоимости продукции указывались обычно только три метода позаказный, попередельный и нормативный. Но поиздельный метод калькулирования в практической деятельности существует, применяется. Не могли этого полностью игнорировать и составители нормативных документов. Так, в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (1970 г.) указано В сводном учете затраты группируются по видам продукции (группам однородной продукции) заказам, переделам... (с. 89). В Инструкции по планированию, учету и калькулированию себестоимости продукции на предприятиях тракторного и сельскохозяйственного машиностроения (1974 г.) записано еще более определенно В сводном учете затраты на производство группируются по видам вырабатываемой продукции (заказам, изделиям), работ и услуг... (с. 119). В этих общих формулировках трудно разобраться — [c.258]

К сожалению, до последнего времени в экономической литературе по нормативному методу учета не рассматривалась его роль в управлении, а речь шла, как правило, лишь о том, что при данном методе выявляются отклонения от норм затрат в процессе производства и что эти отклонения затем служат целям калькулирования себестоимости продукции. Следовательно, сущность метода и его значение трактовались весьма ограниченно. Однако надо иметь в виду, что нормативный метод учета представляет синтез двух составляющих. Первая — это нормативный учет затрат на производство, вторая — нормативное калькулирование. [c.183]

Необходимо отметить, что к настоящему времени по ряду химических предприятий еще нет нормативных показателен по себестоимости продукции. Для их получения необходимо разработать, утвердить и ввести в действие систему научно обоснованных норм и нормативов расхода материально-сырьевых, топливно-энергетических и трудовых ресурсов, расходов на содержание и эксплуатацию производственного оборудования и управление. Разработка норм и нормативов должна быть увязана с разработкой и внедрением нормативного метода учета затрат на производство и калькулирования нормативной (плановой) и фактической себестоимости продукции (работ) и лимитом (предельным уровнем) материальных затрат на рубль товарной продукции. [c.159]

Изложена теория бухгалтерского учета, показано влияние хозяйственных операций на бухгалтерский баланс. Рассмотрен учет основных средств и материалов. Уделено внимание учету затрат на производство и калькулированию себестоимости продукции. В четвертом издании (3-е изд.—в 1981) описан учет готовой продукции, денежных средств, фондов и финансовых результатов. [c.2]

Учетная политика предприятия должна определять правила и порядок учета и приобретения материальных ценностей и их оценки, учета затрат на производство и калькулирования себестоимости продукции, ее оценки реализации, критерии отнесения предметов к основным средствам и малоценным и [c.157]

Реорганизация системы управления производственной деятельностью предприятия открывает принципиально новые возможности в трактовке понятий учет затрат на производство и калькулирование себестоимости продукции для отечественного производственного учета. [c.188]

Нормативные документы по учету затрат на производство и калькулированию себестоимости продукции, а также специальная литература не дают четкого понятия методов учета затрат и калькулирования, между тем как многие известные авторы сходятся на том, что имеется общий подход к трактовке этих понятий. Он заключается в построении управленческого (ранее — аналитического) учета затрат на производство, в выборе принципов классификации — затрат, номенклатуры объектов учета затрат, методов распределения на себестоимость незаконченной, готовой, реализованной продукции и погашения затрат путем их прямого отнесения на финансовые результаты. [c.188]

Организация учета затрат на производство продукции осуществляется в соответствии с инструкцией по планированию, учету и калькулированию себестоимости продукции на предприятиях электронной промышленности, учитывающей отраслевые особенности. В зависимости от вида продукции, ее сложности и характера организации производства применяются следующие основные методы учета фактической себестоимости продукции нормативный, попередельный и позаказный. [c.278]

В книге изложены основы бухгалтерского учета. Освещены принципы учета основных средств, материалов, труда и заработной платы, затрат на производство и калькулирование себестоимости продукции, учета готовой продукции и ее реализации, фондов и финансовых результатов. [c.392]

Учет затрат и калькулирование себестоимости продукции могут чередоваться и в основном производстве. Как будет показано ниже, в условиях попередельного метода вначале калькулируется себестоимость полуфабриката первого передела, которая затем списывается на затраты второго передела, и лишь после этого можно калькулировать себестоимость полуфабриката второго передела. [c.91]

Для отдельных отраслей промышленности, а также ряда отраслей сферы материального производства с учетом их особенностей разработаны и утверждены специальные отраслевые рекомендации по планированию и учету себестоимости. Так, для предприятий торговли Комитетом РФ по торговле по согласованию с Министерством финансов РФ 20 апреля 1995 г. утверждены Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания № 1-550/32-2. В издательской деятельности руководствуются инструкцией по планированию, учету и калькулированию себестоимости продукции на предприятиях издательской деятельности, утвержденной приказом Министерства печати и информации РФ от 28 декабря 1993 г. № 259. Перечень примеров можно продолжить. [c.93]

Выбор метода учета затрат и калькулирования. Под методам учета затрат на производство и калькулирования себестоимости продукции понимают совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции. Иными словами, это совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления калькуляционных единиц. Существуют различные методы учета затрат на производство и калькулирования себестоимости продукции. Их применение определяется особенностями производственного процесса, характером производимой продукции (оказываемых услуг), ее составом, способом обработки. [c.95]

Метод учета затрат на производство и калькулирования себестоимости продукции — совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости единицы продукции. По объектам учета затрат выделяют попроцессный, попередельный и позаказный методы, по полноте учитываемых издержек — калькулирование полной и неполной себестоимости, по оперативности — методы учета фактической себестоимости и нормативных затрат. Метод учета затрат на производство и калькулирования выбирается предприятием самостоятельно. [c.486]

Данные о затратах играют ключевую роль во многих управленческих решениях. В предыдущих главах обсуждались такие проблемы как поведение затрат, анализ соотношения затраты — объем производства — прибыль, различные системы учета затрат и калькулирования себестоимости продукции. Изучение этих проблем является необходимой базой для управленческого учета. В данной главе мы воспользуемся полученными знаниями для принятия решений по управлению предприятием как за относительно небольшие промежутки времени, так и рассчитанные на значительный период времени. [c.114]

Несмотря на различия между двумя направлениями использования информации бухгалтерского учета, имеется объединяющий фактор. Данные, которые требуются для финансового учета, требуются также и для управленческого учета, для планирования, принятия решений и контроля. Управленческий учет требует значительного объема дополнительной информации, определенная часть которой является периодически повторяющейся. В СССР были разработаны общие и отраслевые положения по планированию, учету и калькулированию себестоимости продукции, которые регламентировали существенную часть учета и планирования затрат на производство. Обычно для обоих видов учета используется значительная часть объема данных, вводимых с первичных документов в системы финансового и управленческого бухгалтерского учета. Иметь две системы первичного учета — слишком дорогое удовольствие даже для крупнейших предприятий. Финансовый и управленческий учет связывает единый массив первичных данных. [c.21]

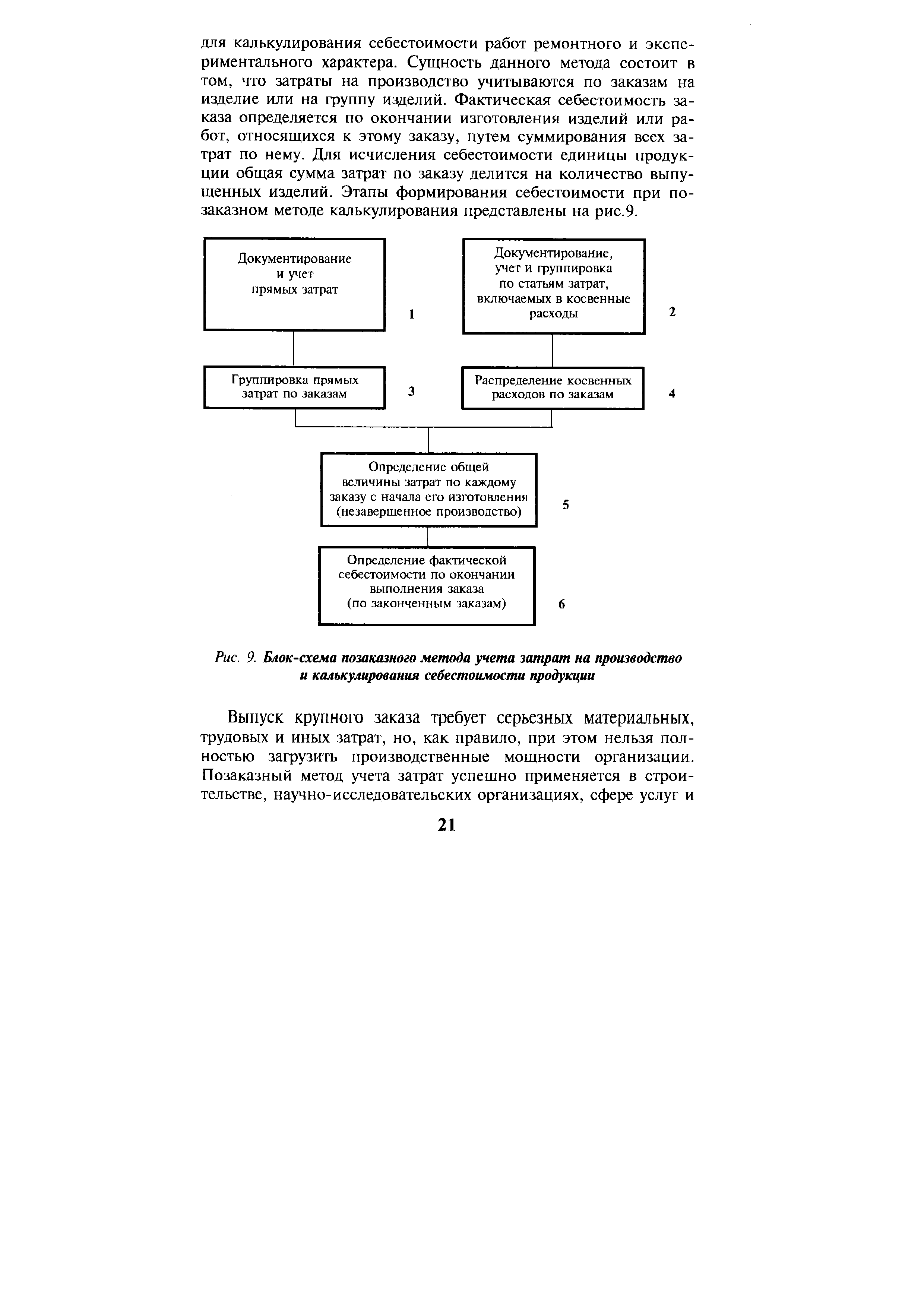

| Рис. 9. Блок-схема позаказного метода учета затрат на производство и калькулирования себестоимости продукции |  |

В этой главе описываются порядок отнесения фактических затрат на производство, методы калькулирования и некоторые проблемы планирования себестоимости. Наиболее распространен позаказный метод учета затрат на производство и калькулирования себестоимости продукции. Выбор [c.89]

ВЛИЯНИЕ НА ПРИБЫЛЬ МЕТОДА УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ [c.169]

В отечественной практике пока не используется понятие управленческого учета. Многие его элементы входят в наш бухгалтерский учет (учет затрат на производство и калькулирование себестоимости продукции) оперативный учет (оперативную отчетность) экономический анализ (анализ себестоимости продукции, обоснование принимаемых решений, оценка выполнения плановых заданий и др.). Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных, не используется такая категория, как будущий рубль, и т.п. [c.19]

ВАРИАНТ 2 — РАЗДЕЛЕНИЕ ОБЩИХ ЗАТРАТ ПО ПРИЗНАКУ ИХ ВЗАИМОСВЯЗИ С ПРОИЗВОДСТВОМ И КАЛЬКУЛИРОВАНИЕ НА ЭТОЙ ОСНОВЕ НЕПОЛНОЙ (ОГРАНИЧЕННОЙ) СЕБЕСТОИМОСТИ ПО НОСИТЕЛЯМ ЗАТРАТ. Это и есть основная идея директ-костинга . Впервые в истории отечественного учета официально разрешен иной по сравнению с традиционным подход к формированию себестоимости продукции, работ, услуг. Однако несмотря на то, что в нашей литературе в настоящее время принято говорить о двух вариантах учета затрат на производство, применение варианта 2 практически не вносит принципиальных изменений в систему учета этих затрат. Он кардинально меняет отечественную концепцию калькулирования, учета и расчета финансовых результатов, в частности основного финансового результата,— от реализации продукции (работ, услуг). К сожалению, в новой редакции Плана счетов (приказ Минфина России от 28 декабря 1994 г. № 173) применение данного варианта практически сведено к нулю. [c.184]

Традиционный для нас калькуляционный вариант в течение отчетного периода по дебету счетов учета затрат на производство (20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы и др.) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23, т.е. непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счета 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет, пропорционально той или иной базе. Счета 25 и 26 закрываются калькулируется полная фактическая себестоимость готовой продукции. [c.498]

Использование систем учета затрат и калькулирования не может быть произвольным. Оно определено целями управления и объектами учета затрат. В отечественной литературе и в Основных положениях по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях называют три основных метода учета и калькулирования фактической себестоимости продукции нормативный, попередельный и позаказный. Место их применения поставлено в зависимость от вида продукции, ее сложности, типа и характера организации производства. Однако ни одна из классификаций не может претендовать на полноту отражения всех производственных особенностей отдельно взятого предприятия. [c.188]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции более других отвечает потребностям нормативной системы управления издержками. Благодаря своему универсальному характеру он рекомендован к внедрению во всех отраслях народного хозяйства. Нормативный управленческий учет принято рассматривать как систему нормативного планирования и учета затрат на производство. Основные элементы этой системы нормирование сроков производства продукции, ее состава и качества нормативное обоснование потребности, расходования и использования материальных, трудовых и финансовых ресурсов, а также средств производства планирование, учет и оценка экономической эффективности на основе норм и нормативов. [c.319]

Различие в подходах вызвано производственными условиями, наличием вычислительной и организационной техники и методологией систематизации норм и нормативов. В то время как оба подхода применимы при нормативном методе учета затрат на производство и калькулирования себестоимости продукции, а также определении результатов хозяйствования структурных подразделений. [c.321]

На предприятиях машиностроения система нормативного учета и контроля за затратами на производство получила наиболее широкое распространение. Учет фактических затрат при этом ведется обособленно по нормам, изменениям норм и отклонениям от норм, что позволяет осуществлять в оперативном порядке контроль за затратами на производство, снижением себестоимости продукции. Применение нормативной системы учета затрат позволяет использовать нормативный способ калькулирования себестоимости продукции. Объектом учета затрат на производство на предприятиях массового и серийного машиностроения является изделие или группа однородных изделий. Таким образом, на этих предприятиях используется поиздсльно-нормативный учет себестоимости. [c.143]

В нашей литературе и практике сложился устойчивый стереотип, выделяющий два варианта сводного учета затрат на производство полуфабрикатный и бесполу-фабрикатный. Многократно повторяемое словосочетание полуфабрикатный (бесполуфабрикатный) вариант сводного учета затрат на производство постепенно приучает к ошибочной мысли, что речь идет об организации учета полуфабрикатов или учета затрат на производство, как таковых. На самом деле полуфабрикатный или бесполуфабрикатный варианты связаны только с формированием себестоимости продукции и калькуляционным учетом затрат по объектам калькулирования. Бухгалтерский учет движения полуфабрикатов можно организовать по твердым ценам независимо от применения полуфабрикатного варианта калькулирования. Совершенно неприемлемыми выглядят утверждения о том, что главным, определяющим моментом для полуфабрикатного варианта является не исчисление фактической себестоимости отдельных узлов и деталей, как это неправильно пытаются представить некоторые специалисты по учету, а организация системного учета движения и передачи деталей из одного цеха в другой, а для бес-полуфабрикатного варианта — отказ от такого учета [45, с. 145]. [c.191]

Наряду с плановыми и учетными данными и показателями отчетности при анализе достаточно широко используются данные оперативного планирования и текущего учета, а также техническая и технологическая документация,. характеризующая ровепь техники, технологии, организации труда и производства Помимо данных планового характера, при анализе хозяйст-пенпой деятельности широко применяются различные нормативные материалы, отраслевые инструкции по планированию, уче-IV затрат на производство и калькулированию себестоимости продукции на анализируемом предприятии, различного вида документы исполнительного храктера и другие материалы. [c.24]

В промышленности применяется два варианта сводного учета затрат на производство и калькулирование себестоимости продукции — бесполуфаб-рикатный и полуфабрикатный. Применение первого или второго варианта сводного учета затрат на производство зависит от необходимости определения себестоимости некоторых полуфабрикатов, которые являются незаконченной продукцией основного производства. Это может быть вызвано реализацией части полуфабрикатов на сторону. Тогда бухгалтерии необходимо произвести свод затрат на производство полуфабриката и определить его себестоимость. [c.110]

При нормативном методе учета выявление заделов незаконченной производством продукции в межинвентаризационные периоды рекомендуется производить с применением расчетно-балансового метода на основе ведомости основного учета затрат. В Типовых указаниях по применению нормативного метода учета затрат на производство и калькулированию нормативной и фактической себестоимости продукции, принятых 24 января 1983 г. оговорены условия применения данного способа. Основное из них - соответствующая организация производства, снабжения, технической оснащенности, нормирования, оперативно-технического планирования, учета межцехового движения полуфабрикатов, узлов и деталей, которая гарантировала бы минимальные размеры недокумен- [c.169]