В условиях развивающихся рыночных отношений в нашей стране предприятие стало юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб. [c.4]

В таблице приведена обобщенная информация, касающаяся лиц управления производственной деятельностью предприятия. Вся совокупность информации содержит множество подсистем, которые позволяют обеспечить релевантной информацией одного менеджера или группу управленцев, принимающих решения. Каждая подсистема содержит механизм для обработки информации и обратной связи. [c.284]

Реструктуризация управления производственной деятельностью предприятия. [c.185]

Управление производственной деятельностью предприятия [c.380]

Содержание управления производственной деятельностью предприятия можно разделить на три блока [c.380]

Экономическое управление производственной деятельностью предприятия должно базироваться на экономико-математических методах и моделях, в которых должны быть отражены основные закономерности его экономического функционирования. Эти законы выражают объективные экономические связи в функционировании предприятия, и их требования должны учитываться при принятии решений по необходимому объему выпуска продукции, соотношениям постоянных и переменных затрат, при назначении цены единицы продукции. При этом следует отметить, что для достижения необходимой эффективности (прибыльности) выпуска продукции между этими важнейшими параметрами должно соблюдаться достаточно строгое соответствие. [c.31]

Наличие на предприятии двух и более из перечисленных систем или их модификаций является предпосылкой к созданию интегрированной системы, характеризующейся общностью информационной базы, программно-математического обеспечения, средств вычислительной техники, содержание и состав которых подчинены функциональным потребностям научных исследований, инженерного проектирования и управления производственной деятельностью предприятия. [c.171]

При конструировании АСУП следует учитывать, с одной стороны, необходимую иерархию управления предприятием, а с другой, - различные масштабы времени, которые используются в процессах управления на большинстве предприятий, иными словами это - деление на процессы собственного управления и оперативного управления производственной деятельностью предприятия. Указанное обстоятельство требует, чтобы существовало во всяком случае две системы обработки информации одна - действующая в реальном масштабе времени и служащая для целей оперативного управления производством, другая - оснащенная электронными цифровыми вычислительными машинами, которые выполняют в основном задачи верхнего уровня управления. Последняя система называется по сложившейся традиции информационно-вычислительным центром (ИВЦ). [c.76]

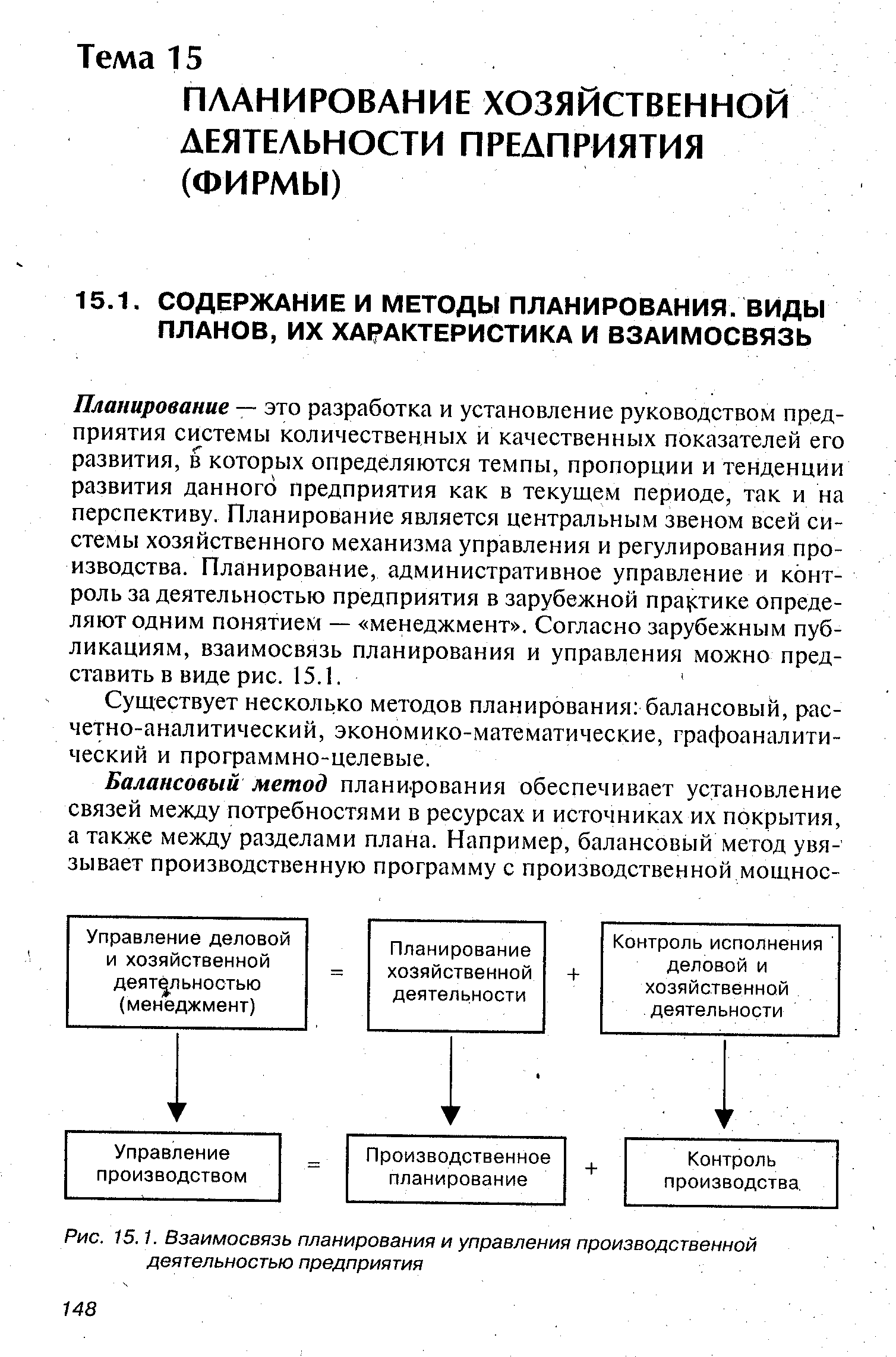

| Рис. 15.1. Взаимосвязь планирования и управления производственной деятельностью предприятия |  |

К п р о м ы ш л ен н о-п р о из в о д с т в е н н о м у персоналу относятся работники, занятые в основных производственных цехах, в обслуживающих и вспомогательных цехах, а также рабочие, занятые ремонтом оборудования в основных цехах предприятий работники подсобных и побочных цехов предприятий работники заводских лабораторий, опытных установок, исследовательских учреждений, обслуживающих производственную деятельность предприятия работники аппарата управления предприятием, конструкторских бюро и отделов, информационно-вычислительных центров и машиносчетных станций, бюро экономического анализа работники всех видов охраны, а также работники душевых, прачечных и мастерских по ремонту спецодежды. [c.217]

Формализованное оперативное управление производством является важной составной частью руководства производственной деятельностью предприятия. Системы оперативной управления производством, качеством, материально-техническими запасами и техническим обслуживанием построены ка одних и тех же основных принципах. Цель этой системы — обеспечение экономически эффективной реализации целей организации. Любая система оперативного управления предприятием включает следующие основные элементы (рис. 21.1.) [c.622]

Организационно-административное единство каждого промышленного предприятия представляет собой организованный коллектив работников. Этот коллектив возглавляет назначенный вышестоящим органом руководитель — директор (начальник, управляющий), несущий полную ответственность за всю деятельность предприятия и за выполнение им государственного планового задания по всем показателям. Предприятие имеет определенную организационную структуру и аппарат управления. Производственные подразделения предприятия, выполняя свои задачи, вместе с тем решают общую для всех единую задачу, поставленную перед предприятием по выпуску продукции в заданном количестве и определенного качества. Предприятие самостоятельно и оперативно решает вопросы организации производства и труда, пропорциональности и сопряженности в работе его цехов и участков, а также в известной мере вопросы организационных структур и управления производством. [c.7]

Управление производственной деятельностью включает в себя знания, умения, предпринимательские способности и талант управленческого персонала предприятия. Успешное управление позволяет оптимизировать производство и получить максимальную прибыль. [c.245]

Управленческий учет выступает составной частью информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Управленческий учет формирует такую информацию для руководителей разных уровней управления внутри предприятия с целью принятия ими правильных управленческих решений. Содержание управленческого учета определяется целями управления, оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений. [c.32]

Управление производственной деятельностью является сложным и комплексным процессом. Система учета, отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимости от целей управления. Между тем любая система учета, организованная на конкретном предприятии, отвечает общепринятым принципам. [c.51]

Управленческий учет связывает на практике процесс управления с учетным процессом, так как имеет с ним одни и те же объекты производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия. Совокупность объ- [c.55]

Цель производственной деятельности предприятия - выпуск продукта, его реализация и получение прибыли. Производственные процессы - второй и главный этап производства, в котором реализуется цель создания и функционирования предприятия. Процесс управления производственной деятельностью охватывает постоянное сопоставление расходов и полученных результатов. [c.224]

Итоговая рейтинговая оценка учитывает все важнейшие параметры (показатели) финансовой и производственной деятельности предприятия, т.е. хозяйственной деятельности в целом. При ее построении используются данные о производственном потенциале предприятия, рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках и другие показатели. Точная и объективная оценка финансового состояния не может базироваться на произвольном наборе показателей. Поэтому выбор и обоснование исходных показателей деятельности должны осуществляться согласно достижениям теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке. В табл. 10.5 приведен примерный набор исходных показателей для общей сравнительной оценки. [c.287]

О управление материальными потоками, включая материально-техническое обеспечение производственной деятельности предприятия и управление запасами [c.33]

Многие экономисты признавали, что создание объединений связано с ограничением экономической самостоятельности входящих в их состав предприятий и сужением хозрасчетных прав. Это свидетельствовало о неотработанности хозяйственного механизма и нерешенности целого ряда важнейших проблем управления финансовой деятельностью предприятий. Сужение хозрасчетных прав означало по сути нарушение денежного оборота, сведение до минимума накопления средств предприятиями. Создание равных условий для производственно-финансовой деятельности внутренних подразделений объединений путем маневрирования финансовыми ресурсами отмечалось как достижение в сфере управления экономикой. Хозрасчетное объединение осуществляло перераспределение прибыли и амортизации, материальных ресурсов, изъятие оборотных средств в части превышения установленного норматива. [c.31]

Этот этап управления финансовой деятельностью предприятий характеризовался жесткой финансово-кредитной политикой, обеспечивающей контроль бюджетного дефицита и денежной эмиссии, соблюдение твердой зависимости результатов работы и объема средств, направляемых на оплату труда, производственное и социальное развитие. Налоговая система позволила предприятиям накапливать финансовые ресурсы, но не решила главного — проблемы собственности. Имущество предприятий по-прежнему принадлежало государству. Относительная экономическая обособленность денежного оборота предприятий не устраняла обезличивания финансовых ресурсов. [c.35]

Итальянская компания "ФИАТ" для управления производственной деятельностью имеет четыре оперативные группы по продукту. Каждая из этих групп, выступающая фактически как производственное отделение, несет ответственность за руководство производственной деятельностью всех предприятий независимо от их местонахождения (в своей стране или за границей), ведает вопросами сбыта продукции и осуществляет функциональные связи с управляющими по продукту заграничных дочерних компаний в вопросах технического руководства и маркетинга. Организация сбытового аппарата имеет свои особенности в каждой группе, что связано в основном с масштабами, объемом и характером экспортных операций. [c.196]

Переход к рыночной экономике связан с совершенствованием производственной деятельности предприятий, в том числе и строительного комплекса. Среди проблем, связанных с рыночными преобразованиями, особую актуальность приобретает совершенствование управления организациями. Это требует перехода к новым организационным структурам. Как показывает зарубежный опыт организационная структура строительных фирм является очень гибким элементом, постоянно анализируемым и сознательно изменяемым с целью достижения наибольшей слаженности, экономичности и результативности строительного производства. [c.107]

Для более точного определения зависимости показателей конечных результатов производственной деятельности предприятия (объемов выпуска, прибыли, рентабельности и т.п.) от параметров системы управления предложено введение промежуточной системы показателей затрат. [c.108]

Под маркетингом понимается такая система внутрифирменного управления, которая направлена на изучение и учет спроса и требований рынка для более обоснованной ориентации производственной деятельности предприятия на выпуск конкурентоспособных видов продукции в определенных объемах и отвечающих определенным технико-экономическим характеристикам. [c.222]

Производительность и повышение эффективности производства является центральной проблемой управления предприятием. Воздействие, которое может оказать управление на производительность, наиболее четко проявляется в двух областях управление человеческими (трудовыми) ресурсами и управление непосредственной производственной деятельностью предприятия. [c.370]

Производственная деятельность предприятия требует большого комплекса обеспечивающих работ. Поэтому функции управления собственно производственной деятельностью, то есть процессом переработки сырья в продукцию и услуги, тесно увязаны с другими видами управленческой работы на предприятии. Между функциональными подразделениями и отделениями промышленного предприятия (корпорации) существуют весьма сложные и взаимоувязанные отношения. [c.381]

В рамках настоящей темы рассматриваются только общие стратегические подходы и направления работ, необходимые для комплексного системного представления проблемы организации производства и понимания обеспечения эффективного управления производственной деятельностью промышленного предприятия. Схема организации эффективного управления производством приведена на рис. 14.3. [c.383]

Современный маркетинг делает упор на ориентацию производственной деятельности и определение структурной политики предприятия с учетом конкретного рыночного спроса. Под маркетингом в современных условиях понимается такая система внутрифирменного управления, которая направлена на изучение и учет спроса и требований рынка для более обоснованной ориентации производственной деятельности предприятий на выпуск конкурентоспособных видов продукции в определенных объемах и отвечающих определенным технико-экономическим характеристикам. [c.499]

Внедрение финансового управления используется как эффективный механизм воздействия на процесс производственно-сбытовой деятельности промышленного предприятия. Управление финансовой деятельностью предприятия включает разработку и реализацию финансовой политики предприятия с использованием различных финансовых рычагов, методов и инструментов, а также принятие решений по финансовым вопросам, их конкретизацию и выработку методов реализации для обеспечения хозяйственной деятельности предприятия в целом. Важнейшие решения в области финансового менеджмента относятся к вопросам инвестирования й выбору источников их финансирования. Финансовое управление формирует необходимую информационную базу для эффективного управления хозяйственной деятельностью предприятия путем составления и анализа финансовой отчетности. В рамках финансового управления обеспечивается оценка инвестиционных проектов и формирование портфеля инвестиций, в том числе оценка затрат на капитал, финансовое планирование и контроль. [c.501]

Трест является самой жесткой формой объединения предприятий (компаний). Входящие в единый комплекс предприятия теряют свою юридическую, производственную и коммерческую самостоятельность. Управление всей деятельностью предприятий в рамках треста осуществляется единым руководством из одного центра. Прибыль каждого предприятия определяется его долей в капитале (его долевым участием). Характерной особенностью треста, отличительной от других жестких форм объединений, служит сравнительная однородность его производственной деятельности, проявляющаяся в ограничении видов производимой продукции (услуг). Все входящие в трест предприятия подчиняются головной компании, которая осуществляет руководство всем производственным комплексом, а также связанными с ним обслуживающими и торговыми предприятиями. [c.591]

Следует отметить, что даже после формального образования дивизионов децентрализация отдельных функций управления и передача их на уровень дивизионов происходит не сразу, а постепенно (по мере роста и развития корпорации). Первыми, как правило, передаются функции сбыта и маркетинга, поскольку они требуют большей свободы и более детального знания конкретных рынков, затем — функция текущего контроля за производственной деятельностью предприятий, потом, спустя какое-то время (когда управление в дивизионах становится квалифицированным и зрелым) — функция контроля над финансовыми потоками предприятий (некоторые корпорации могут "не дорасти" до передачи этой функции). Создавать в каждом дивизионе свою службу контроллинга следует незадолго до передачи в дивизионы функции контроля над финансовыми потоками предприятий. Спешить и децентрализовать контроллинг одновременно с функцией сбыта и маркетинга не следует, [c.145]

Знание этих вопросов позволит принимать квалифицированные управленческие решения по разработке бизнес-планов, выявлять факторы и резервы повышения эффективности работы предприятия. Учебное пособие послужит руководством в управлении Инвестиционной, финансовой и производственной деятельностью предприятия, научит анализировать эффективность использования материальных, трудовых ресурсов и основных производственных фондов. [c.4]

Автоматизированная система управления предприятием (АСУП) или строительной организацией (АСУС)—это система управления с применением современных автоматизированных средств обработки данных (ЭВМ, устройств накопления, регистрации, отображения и др.) и экономико-математических методов для регулярного решения основных задач управления производственной деятельностью предприятий (строительно-монтажных организаций). [c.284]

Вторым по значению фактором является перенос стиля управления японских корпораций в их филиалы путем командирования в них японских управляющих. Автор выяснил, что в случаях, когда управление филиала с самого его функционирования (но не в последующие возлагается на местных управляющих, производственная деятельность предприятия оказывается неудовлетворительной. Иногда это происходит и в случае совместного владения предприятием. Примером такой гьность одного из филиалов J рыболовных снастей), расположенного в I. Правда, политика управления этим филиа-была впоследствии изменена. В филиалах необходимо использовать философию и практику японского управления смесь строгой дисциплины и мягкого обращения с персоналом. [c.198]

В период создания и функционирования совнархозов в экономических районах действовали соответствующие управления, координировавшие деятельность предприятий по нефтепереработке и нефтехимии. После ликвидации совнархозов и перехода к отраслевому принципу управления было создано союзно-республиканское Министерство нефтеперерабатывающей и нефтехимической промышленности СССР. В отдельных республиках организованы республиканские министерства или главные управления при Советах Министров республик. Так, республиканское Министерство нефтеперерабатывающей промышленности в Азербайджане, а также и главные управления в других союзных республиках решали задачи оперативного порядка, связанные с территориальными особенностями той или иной республики. Для более полного руководства территориальными комплексами в крупных экономических районах возникли территориальные производственные объединения и комбинаты — Грознефтсхимзаводы, Башнефтехимзаводы, Куйбышевнефтехим-заводы и др. Их создание характеризует непрерывную концентрацию производства. [c.96]

Так, например, для управления активами1 важно следующее выявление реальной потребности в активах исходя из предусматриваемых масштабов производственной деятельности предприятия и оптимизация состава активов с позиций комплексного их использования обеспечение ликвидности оборотных активов ускорение их оборачиваемости, а также выбор эффективных источников их финансирования. [c.671]

Нормативная себестоимость продукции в современных условиях может стать важным инструментом экономического анализа эффективности хозяйствования, выявления внутрипроизводственных резервов и оценки влияния ИП и инноваций на результаты производственной деятельности предприятий. Это обстоятельство предполагает более широкое использование нормативной себестоимости в системе управления эффективностью хозяйствования как на уровне народного хозяйства и его отдельных отраслей, так и на уровне предприятий и центров ответственности затрат. С этой целью необходимо разработать технблогию расчета нормативной себестоимости конкретных видов изделий, работ и услуг как по статьям калькуляции, так и по элементам затрат. Учитывая, что эти вопросы до сих пор остаются недостаточно разработанными в экономической лите- [c.402]

Смотреть страницы где упоминается термин Управление производственной деятельностью предприятия

: [c.14] [c.95] [c.409] [c.25]Смотреть главы в:

Менеджмент -> Управление производственной деятельностью предприятия