Служба контроллинга i 2 Служба контроллинга Служба контроллинга Служба контроллинга [c.143]

Классификация центров финансового учета 3.3 Ключевые показатели эффективности 5.2 Комплекс чрезвычайных мер 8.2,8.3 Конкурентные преимущества и стратегии 5.3 Контролируемые затраты 3.3 Контроллинг 3.3 Контроллинга служба 9.1 Контрольные показатели 6.2 Косвенный и прямой метод планирования бюджета 6.5 Коэффициенты прибыльности 6.4 Кредитный лимит 7.2 Кризис мировых цен 1.3 Кризис оборотных и инвестиционных средств 1.5 [c.269]

Задачами данного курса являются дать комплекс знаний студентов, достаточным для общего представителей функциональных обязанностей работников службы контроллинга. Взаимосвязь в деятельности служб контроллинга и стратегического планирования. [c.103]

Тема 3. Службы контроллинга. [c.105]

Функциональные задачи службы контроллинга. [c.105]

Зарубежный и российский опыт формирования служб контроллинга. [c.105]

При дивизиональной структуре управления вузом должности контроллеров вводятся во всех обособленных структурных подразделениях. Однако полная децентрализация функций контроллинга представляется нам нецелесообразной, так как задачи, решаемые службой контроллинга, носят стратегический характер и входят в компетенцию центральной администрации вуза. [c.31]

Главное в определении контроллинга — это системность, объединение деятельности всех подразделений и служб предприятия в одну систему, задание и контроль за выполнением всем и каждому. [c.308]

Реализацией этого процесса стыковки должны заниматься специалисты, на которых возложены сервисные функции, будь то отдел контроллинга или плановый отдел. Таким образом, данные службы не сами занимаются планированием, выполняя при этом работу отделов сбыта, производства и закупок, а заботятся о том, чтобы каждое подразделение занималось планированием самостоятельно, все планы были взаимосвязаны и соответствовали поставленным целям, каждый знал свои целевые показатели, т.е. понимал, какой вклад он должен внести в реализацию комплексного плана. Следовательно, планово-экономический отдел или отдел контроллинга является продавцами планов, что означает умение убеждать других в необходимости планирования. [c.198]

Таким образом, в общем неблагоприятном отклонении по сумме покрытия II в размере 1500 ДМ неблагоприятные отклонения по затратам на реализацию составляют 3000 ДМ. Соответственно величина суммы покрытия I превышает плановую сумму на 1500 ДМ. Руководитель бюро сбыта мог бы быть этим доволен, однако ему следует задать себе вопрос нельзя ли достичь еще лучшего результата При таком подходе проявляются преимущества сервисной функции службы контроллинга, поскольку отклонение в размере 1500 ДМ нужно еще разбить на три составляющие [c.208]

Данный пример показывает также роль отдела контроллинга как персональной сервисной службы. Подобный анализ отклонений проводится применительно к конкретной ситуации, поскольку полученная в его ходе информация интерпретируется в форме ответов на такие вопросы, как что могло бы быть достигнуто, если бы... Эти числа нельзя получить только при регулярном сравнении плановых и фактических величин. Они представляют собой результаты альтернативных расчетов, которые часто исходя из соображений экономии выполняют не в рамках информационно-управляющей системы, а как специальное задание. [c.209]

Такой автоматический пересчет бюджетов, выполняемый для производственных МВЗ, невозможен для технических, сбытовых и административных служб, поскольку не применяются однозначно трактуемые измерители результативности, подобные нормо-часам, которые заменяют натуральные показатели, характеризующие объем производства продукции предприятия, предназначенной для рынка. Кроме того, результативность деятельности некоторых управленческих служб, например отдела персонала или отдела контроллинга, влияет на результаты работы других подразделений. Например, можно было бы использовать нормативный показатель неявки на рабочие места в качестве критерия оценки деятельности для руководителя отдела персонала. Однако, если ситуация благоприятная и работники не считают обычный насморк поводом для отсутствия по болезни, поскольку они стремятся выполнять свои профессиональные обязанности, это будет свидетельствовать и о вкладе каждого менеджера в поддержание деловой атмосферы. Следовательно, руководитель отдела персонала, как и контроллер, должен обеспечить достижение приемлемых значений показателя неявки в условиях благоприятного психологического климата. Таковы взаимосвязи- в блоке структурных затрат. [c.228]

Слова, стоящие в заголовке, принадлежат человеку, который на своем предприятии выполняет функцию контроллера, избегая при этом называть отдел отделом контроллинга, поскольку на сегодняшний день при определении понятия контроллинга еще существует много разногласий. С одной стороны, центр тяжести переносится на вызывающую неприятные ассоциации функцию контроля, которую никто особенно не хочет на себя возлагать. Тем более не хотелось бы признавать за службой контроллинга право контролировать других или следить за ними. С другой стороны, иногда существует представление, будто контроллер - это сильная личность, без одобрения которой не осуществляется ни один проект. В этом случае даже руководитель ощущает конкуренцию со стороны контроллера. Однако в настоящее время на многих предприятиях слово контроллер прочно вошло в обиход. [c.270]

Для обозначения отделов, выполняющих функции контроллинга, часто выбирают безобидные названия Экономический отдел , Исследования предприятия , Коммерческая служба , Центральная администрация . На одном известном предприятии отдел, в котором сосредоточились функции контроллера, называется Управленческий сервис . [c.276]

Рассмотренным функциональным обязанностям контроллера соответствует следующая организационная схема службы контроллинга. [c.280]

Примеры организации службы контроллинга в США часто показывают, что отделы контроллера и финансиста занимаются также и налогами. Это в общем-то правильно, поскольку речь идет о прибыли после уплаты налогов. Только эта прибыль остается в распоряжении предприятия для финансирования его развития за счет собственных средств. [c.285]

Если при создании штабного централизованного планового отдела, который состоит при председателе правления, от службы контроллинга отделяется группа планирования, по меньшей мере стратегического планирования, то возникает опасность, что процесс планирования оторвется от процесса обучения на собственных фактических показателях и будет представлять собой езду в незнаемое или замкнется в сказочной башне,, где станет веселой игрушкой для богов. [c.287]

При идеальной организации планирование на предприятии относится к службе контроллинга. Без планирования контроллер - это что весы без одной чаши. Однако необходимо помнить, что контроллер не делает планы, а должен обеспечивать процесс планирования, что планирование - это задача каждого линейного руководителя, что для планирования на предприятии должен функционировать круглый стол , за которым собирались бы все его участники с целью совместной выработки комплекса планов, что в этом заключается сущность службы контроллера как сервисной службы менеджеров и что в связи с этим к контроллеру всегда относятся как к продавцу целей и планов. [c.288]

Популярность книги Рудольфа Манна и Эльмара Майера во многом объясняется актуальностью темы, исследуемой авторами, и мастерством, с которым она написана. Контроллинг является новейшей областью в экономической теории и практике. Но несмотря на это, о нем много пишут. Только в Германии в течение 1985—1990 гг. изданы 23 книги, посвященные этой проблеме, и большое количество статей. Вопросам контроллинга уделено внимание в монографиях и практических пособиях, посвященных управлению предприятием, контролю его деятельности или учету затрат. На предприятиях создаются отделы и службы контроллинга, появляются специальные организации, осуществляющие его разработку и внедрение по заказам фирм, консультационные бюро по оказанию помощи тем предприятиям, которые внедряют контроллинг самостоятельно. Многие специалисты склоняются к тому, что современный бизнес не может обойтись без системы контроллинга. Он, подобно современному навигационному оборудованию корабля, позволяет предприятию лучше ориентироваться в бурном море рыночных отношений, нежели прежние системы планирования и учета, которые в лучшем случае выполняют роль обычного компаса. [c.5]

Обычно экономическая служба небольших фирм состоит из одного или нескольких бухгалтеров и финансиста — специалиста по налогам. Как у большинства практиков, у них нет времени, да и желания читать объемистые теоретические труды по современным проблемам планирования, учета и анализа, монографии по контроллингу. К тому же авторы этих трудов (как правило, профессора университетов) часто бывают далеки от реальной практики, увлекаясь общими рассуждениями. Пригласить высококвалифицированных специалистов со стороны, чтобы они разработали и внедрили систему контроллинга, а потом возглавили соответствующую службу, многим небольшим и средним фирмам не по карману такого рода услуги дорого стоят. Но даже если бы нашлись деньги для этого, вряд ли есть смысл их тратить на то, что управляющий персонал предприятия может сделать самостоятельно. [c.6]

На трикотажной фирме Фальке , использующей систему контроллинга, внедренную при участии одного из авторов этой книги профессора Э. Майера, отдела контроллинга вообще нет, а главным контроллером является коммерческий директор, которому подчинены все экономические службы управления. Руководители этих служб выполняют функции контроллеров в своих подразделениях. [c.10]

Контроллинг — это система управления. Тот, кто впервые слышит слово контроллинг , обычно связывает его с понятием контроля. Однако это нечто отличное и даже противоположное ему. Контроль направлен в прошлое, на выявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти виновных. Контроллинг — это управление будущим для обеспечения длительного функционирования предприятия и его структурных единиц. Службы контроллинга стремятся так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить ошибки, отклонения и просчеты как в настоящем, так и в будущем. [c.13]

Система контроллинга целесообразна в тех случаях, когда функции управления предприятием делегированы его отделам и службам. Тогда он поможет им в достижении максимально возможного общего результата деятельности. В этом смысле контроллинг как наука об успешном управлении предприятием является инструментарием рыночной экономики, при которой нет необходимости в централизованном администрировании. [c.13]

ОРГАНИЗАЦИЯ СЛУЖБЫ КОНТРОЛЛИНГА [c.157]

Если Вы достаточно быстро хотите организовать на базе отдела учета затрат финансовой бухгалтерии службу контроллинга, то Вам придется прибегнуть к модерации. В идеале контроллер должен иметь сертификат модератора или же окончить специальные курсы. Краткую информацию, которую мы даем ниже, можно дополнить изучением соответствующей литературы, однако все это не заменит посещения курсов. [c.162]

КАКУЮ ПОМОЩЬ МОЖЕТ ОКАЗАТЬ МОДЕРАЦИЯ СЛУЖБЕ КОНТРОЛЛИНГА [c.172]

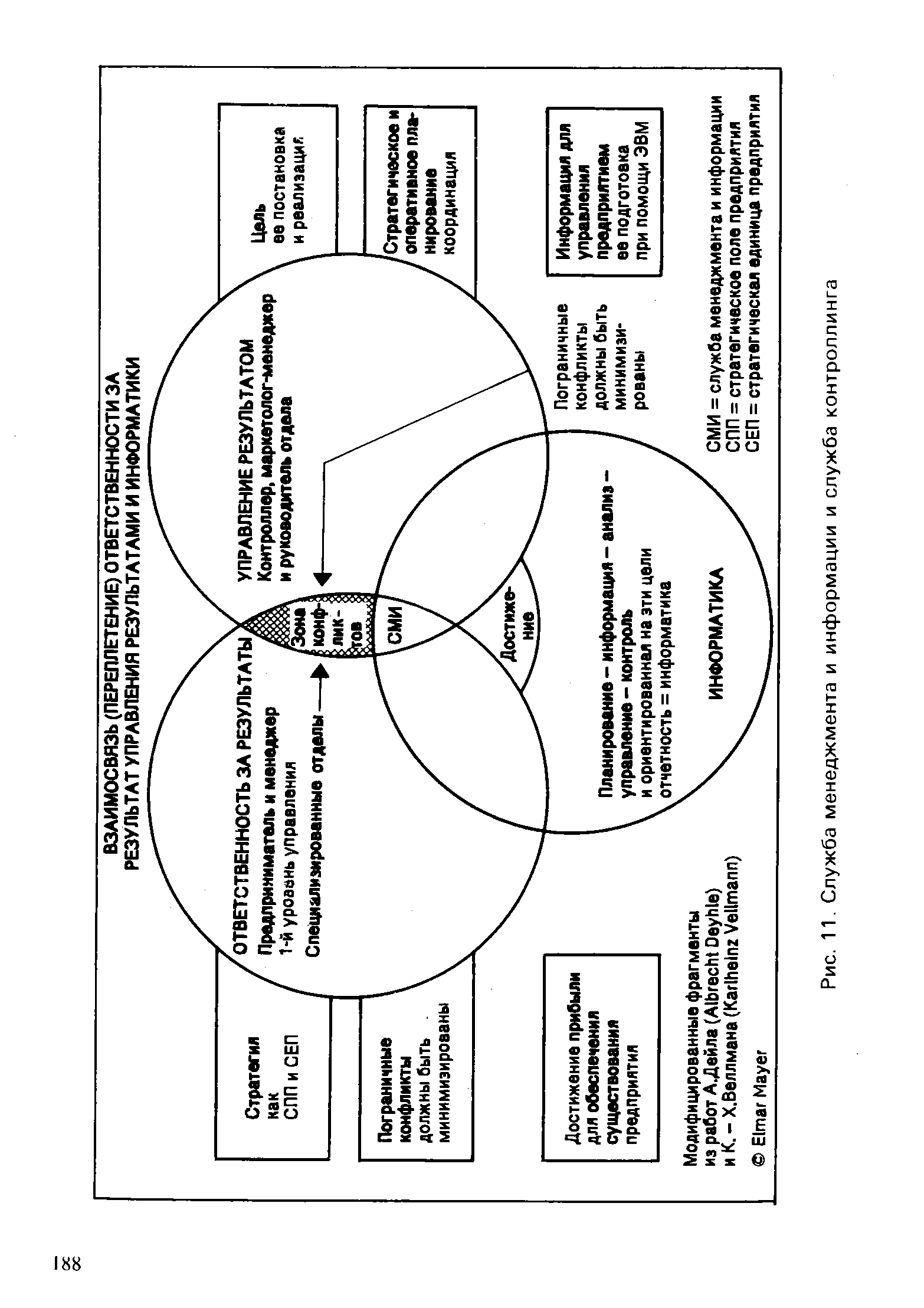

Стратегический баланс / Служба контроллинга [c.186]

| Рис. 11. Служба менеджмента и информации и служба контроллинга |  |

Плановая деятельность по организации торгово-сбытового процесса, формирование стратегии поведения фирмы на рынке целиком базируется на оценке и анализе конъюнктуры рынка, характеристике собственных возможностей фирмы, ее конкурентоспособности и т.д. Маркетинговый контроллинг, представляющий собой часть планового процесса, включает элементы маркетингового исследования, отслеживает параметры рынка и осуществляет оперативную оценку уровня выполнения плана и бюджета маркетинга, определяет его эффективность. Эти примеры можно продолжить, но вывод ясен маркетинговая деятельность по доведению товара от сферы производства до сферы потребления с ориентацией на интересы потребителя нуждается в информационно-аналитическом обеспечении. Маркетинговое исследование, которое призвано решать эти задачи, - неотъемлемая составная часть маркетинга, оно проводится в интересах маркетинга и по требованию маркетинговой службы. [c.12]

В задачи контроллинга входят сбор, систематизация и представление данных о деятельности предприятия и его внешнем окружении с ориентацией на выработку решений. Специальными исследованиями службы контроллинга являются [c.76]

В бюджетировании каждая служба, каждый уровень управления, каждое структурное подразделение должны знать что называется свой маневр , свои функции и обязанности, сферу полномочий и ответственности. Грамотное распределение функций в бюджетировании — одно из непременных условий эффективного бюджетного контроллинга и оптимизации финансовых показателей. [c.271]

Книга посвящена контроллингу — современной концепции управления деятельностью предприятия, координирующей и интегрирующей усилия различных служб и подразделений по достижению поставленных целей. Большое внимание уделено управлению прибылью предприятия, а также способам избежания банкротства и кризисных ситуаций. Рассмотрен весь комплекс вопросов, связанных с процессом реализации целей предприятия планирование, разработка бюджетов, управленческий учет, анализ и контроль отклонений фактических результатов деятельности от плановых, выработка оптимальных управленческих решений. [c.2]

Контроллинг — новое явление в теории и практике современного управления, возникшее на стыке экономического анализа, планирования, управленческого учета и менеджмента. Контроллинг переводит управление предприятием на качественно новый уровень, интегрируя, координируя и направляя деятельность различных служб и подразделений предприятия на достижение оперативных и стратегических целей [c.6]

Одна из важнейших задач контроллинга — управление прибылью предприятия, поэтому в фокусе внимания контроллинга находятся затраты их виды, места возникновения и принципы управления ими. За размеры затрат на предприятии отвечают руководители различных служб и подразделений ("центров ответственности", согласно терминологии контроллинга). Поэтому важнейшими объектами контроллинга являются "затраты " и "центры ответственности ". [c.24]

Организационно-методические основы создания системь контроллинга на предприятии, как правило, включают в се бя вопросы организации службы контроллинга, определены ее места в организационной структуре предприятия ил холдинга, анализа информационных потоков и возможны вариантов внедрения контроллинга на предприятии. [c.132]

Контроллинг, судя по зарубежной литературе, — понятие широкое. В последнем немецком издании Экономический словарь предприятия он определен как концепция информации и управления. Наиболее полно система контроллинга была впервые описана и применена в США, поэтому сам термин и производные либо связанные с ним понятия, например, контроллер — руководитель службы контроллинга или лицо, выполняющее эти функции, происходят от английского ontrolling. [c.7]

Представляет интерес структура контроллинга. В различных фирмах разных стран нет единого подхода к этому вопросу. В США в большинстве случаев контроллер —- это коммерческий директор предприятия. Ему подчинены отделы и службы финансовой и производственной бухгалтерии, организации производства, страхования и зачастую информационно-вычислительный центр. В Германии должность контроллера вводится на крупных и средних фирмах, использующих систему контроллинга. Из обычной структуры заводоуправления ему передаются в административное подчинение производственная бухгалтерия, отдел статистики, планирования и прогнозирования. Главный бухгалтер и его служба непосредственно контроллеру не подчиняются. Впрочем, это не всегда так. Например, в машиностроительном концерне Клекнер Гумбольдт Дойц контроллер имеет в прямом подчинении только сравнительно небольшой отдел — бюро экономического анализа. Главный бухгалтер и руководители других функциональных подразделений ему административно не подчиняются, хотя контроллер по рангу выше и имеет право давать рекомендации и принимать решения п более широкому кругу вопросов, чем каждый из них. Главная задача контроллера заключалась в выдвижении идей и поиске предложений, позволяющих концерну увеличить экономический эффект хозяйственной деятельности. [c.10]

На небольших предприятиях, в коммандитных обществах типа фирмы Штаркфрид , описанной в данной книге, главный контроллер — это руководитель фирмы, ее менеджер, а основная служба контроллинга — бухгалтерия. [c.11]

Используя модерационные методы, служба контроллинга актуализируется, если [c.163]

Еще раз подчеркнем, что для службы контроллинга важно, чтобы в процесс планирования вовлекались все заинтересованные сотрудники. В этой связи модерационный метод — испытанное вспомогательное средство. Используя его, служба контроллинга может получить признание своих предложений и решений. Кроме того, продолжительность этапа планирования на предприятии благодаря этому методу резко сокращается. [c.172]

Немало трудностей встречается и в сфере организации бюджетирования. Прежде всего стоит вопрос кто должен составлять бюджеты и какие именно В большинстве опрошенных предприятий и фирм существует практика, когда бюджеты доходов и расходов составляются планово-экономическими службами, а бюджеты движения денежных средств — финансовыми отделами. Ничего хорошего из этого не выходит. Теряются и оперативность учета и контроля за исполнением бюджета, и качество финансового анализа. Если на первых порах постановки бюджетирования такой подход еще приемлем (прежде всего из-за отсутствия должного опыта и знаний у специалистов), то по мере развития внутрифирменного финансового планирования предпочтительнее все вопросы бюджетирования сосредоточить в одной, специализированной службе. Это обстоятельство отмечали представители всех предприятий, особенно ОАО НТМК и Алтайкокс , где опыт раздельной организации бюджетирования обернулся серьезными проблемами в области контроллинга. [c.301]

Работники ООО АФ "Контроллинг" принимают активное участие в проведении занятий по подготовке и переподготовке аудиторов в области общего аудита, антикризисных управляющих, осуществляемых учебно- методическим центром Башкирской Академии Государственной службы и управления при Президенте Республики Башкортостан. Также работники фирмы принимают участие в проведении занятий, семинаров, организуемых учебно-методическим центром Баштехинформ. Аудиторскую деятельность фирма осуществляет по внутрифирменным стандартам, разработанным на основе Стандартов об аудиторской деятельности, одобренных комиссией по аудиторской деятельности при Президенте РФ. Фирма осуществляет свою профессиональную деятельность на территории всей Республики Башкортостан, а именно в Буздякском, Дуванском, Дюртюлинском, Давлекановском, Кармаскалинском, Мелеузовском, Стерлитамакском и других районах республики, в городах Уфа, Белебей, Мелеуз, Туймазы. [c.14]

Планирование — превращение целей предприятия в прогнозы и планы. Первый шаг планирования — анализ сильных и слабых сторон предприятия, возможностей и опасностей (так называемый SWOT-аналнз). На основе этого разрабатывают сначала стратегию предприятия, а затем — план. План позволяет предприятию оценить, насколько реально достижение поставленных целей, что помогает, а что мешает их достичь. План — это количественное выражение целей предприятия и разработка путей их достижения. Планы разрабатывают как по всему предприятию в целом, так и по каждому подразделению. Контроллинг участвует в разработке методики планирования, координирует деятельность разных подразделений и служб предприятия в процессе планирования, а также оценивает планы, определяя насколько они соответствуют целям предприятия, насколько они стимулируют к действию, насколько реально их выполнение. [c.17]