В данной ситуации трудно переоценить роль системы управления корпоративными ресурсами, одной из наиболее важных компонент которой является оптимальная система управления финансами. Управление капиталом и инвестициями, бюджетная система и внутреннее казначейство, отчетность и ключевые показатели эффективности — все это элементы целостной системы управления финансовыми ресурсами компании, обеспечивающей рост эффективности основного производства. [c.431]

Определение ключевых показателей эффективности - /.- [c.64]

Последний часто используется экспертами, поскольку позволяет специалистам по проектному анализу учесть риск и неопределенность. Целью анализа чувствительности является определение степени влияния критических факторов бизнес-окружения на финансовые результаты проекта. В качестве ключевого показателя, относительно которого проводится оценка, выбирается один из интегральных показателей эффективности (срок окупаемости проекта, индекс прибыльности, чистый дисконтированный доход или внутренняя норма рентабельности). В процессе анализа чувствительности изменяются значения выбранного критического фактора и при прочих неизменных параметрах определяется зависимость значения ключевого показателя эффективности проекта от этих изменений. [c.76]

Предположим, что большая компания в отрасли здравоохранения сталкивается с необходимостью сократить издержки. Большинство топ-менеджеров склоняются к мысли, что в первую очередь надо сократить расходы не медицинское страхование работников. До этого момента они немного превышали среднеотраслевые, поэтому менеджеры считают, что из-аа этого не возникнут трудности с наймом или текучестью персонала. Однако сравнительный отраслевой анализ и интервью в фокус-группах работников показали, что текучесть персонала сильно зависит именно от сокращения медицинской страховки — гораздо в большей степени, чем от повышения или понижения заработной платы. Статистический анализ показал, что рост текучести работников в ответ на этот шаг окажет негативное воздействие на пять ключевых показателей эффективности деятельности, включая лояльность клиентов, а совокупный негативный эффект намного превысит всю экономию от снижения издержек. Таким образом, опрос мнения работников и статистический анализ влияния различных мер по сокращению издержек на общие показатели деятельности компании в данном случае предотвратили потерю миллионов долларов из-за стремления сэкономить тысячи. [c.36]

Сумма движения денежных средств от операционной деятельности является ключевым показателем эффективности деятельности предприятия в плане накопления достаточного количества денежных средств для выплаты ссуд, сохранения уровня производительности, выплаты дивидендов и осуществления новых капиталовложений без привлечения внешних источников финансирования. [c.175]

Один из ключевых принципов "стройного производства" — создание четкой, прозрачной системы оценки деятельности каждого сотрудника на каждом уровне иерархии. Поэтому на определенном этапе внедрения "стройного производства" для всех уровней организации разрабатываются ключевые показатели эффективности, устанавливаются краткосрочные и долгосрочные цели, составляется план для топ-менеджмента и до каждого сотрудника доводится информация о предполагаемых изменениях. [c.29]

Ключевым показателем эффективности для предприятий выбрана чистая прибыль. Критерий — обеспечение установленного норматива чистой прибыли от стоимости необоротных активов. При недостижении норматива чистой прибыли предприятие обязано снизить фонды до минимально возможной величины (например — продать низкодоходные активы). [c.19]

Запишите в табличной форме собственные ключевые показатели эффективности (диск Самоучитель, Тема 1). Итак, мы установили КПЗ для всех наших целей и распределили их по процедурам, функциям и структурным подразделениям. [c.20]

Эти ключевые показатели эффективности рассматриваются на пятилетний период, причем на текущий год - в помесячном разрезе. [c.131]

Главным содержанием целевого планирования является определение важнейших монетарных целей, задач в области развития конкурентных преимуществ и формирование системы ключевых показателей эффективности в качестве базы для моделирования и оценки долгосрочного развития компании. [c.111]

S свод ключевых показателей эффективности по секторам и полям бизнеса компании. [c.112]

Концепция развития бизнеса, важнейшие монетарные цели Цели развития конкурентных преимуществ Ключевые показатели эффективности [c.113]

Планирование ключевых показателей эффективности по секторам и полям бизнеса компании исходит из оценки возможностей развития ее долгосрочных конкурентных преимуществ и направлено на достижение важнейших монетарных целей. Целевые показатели основных секторов и образующих их полей бизнеса на уровне компании формируются в сравнении со средними показателями по отрасли и целевыми показателями ведущих корпораций мирового класса, что позволяет учесть потенциал и резервы повышения эффективности. Ключевые показатели эффективности формируют целевую платформу для последующего планирования стратегий их реализации. [c.114]

Стратегия маркетинга направлена на достижение ключевых показателей эффективности по росту массы прибыли и объемов продаж и включает обзор существующих и перспективных продуктово-рыночных комбинаций компании, их сравнительную оценку, выработку наиболее эффективных направлений развития сбытовой деятельности, определение ключевых факторов успеха, прогноз развития конкурентных преимуществ, разработку программы расширения сбыта и определение потребностей в ресурсах. [c.114]

Планирование важнейших монетарных целей и ключевых показателей эффективности компании. [c.115]

Таким образом, за основу планирования стоимости компании может быть взята следующая система ключевых показателей эффективности, максимизирующих значение стоимости компании. [c.117]

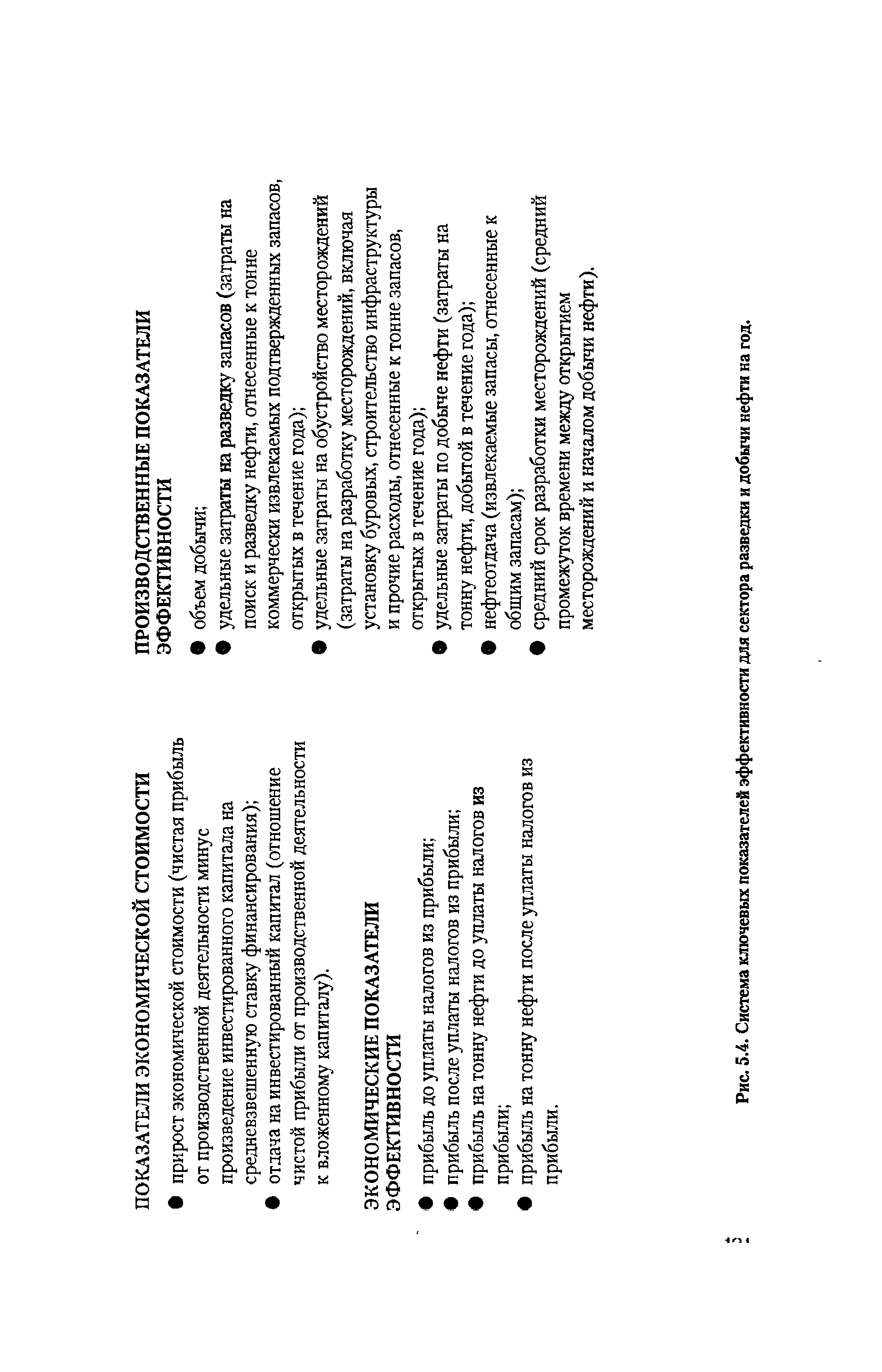

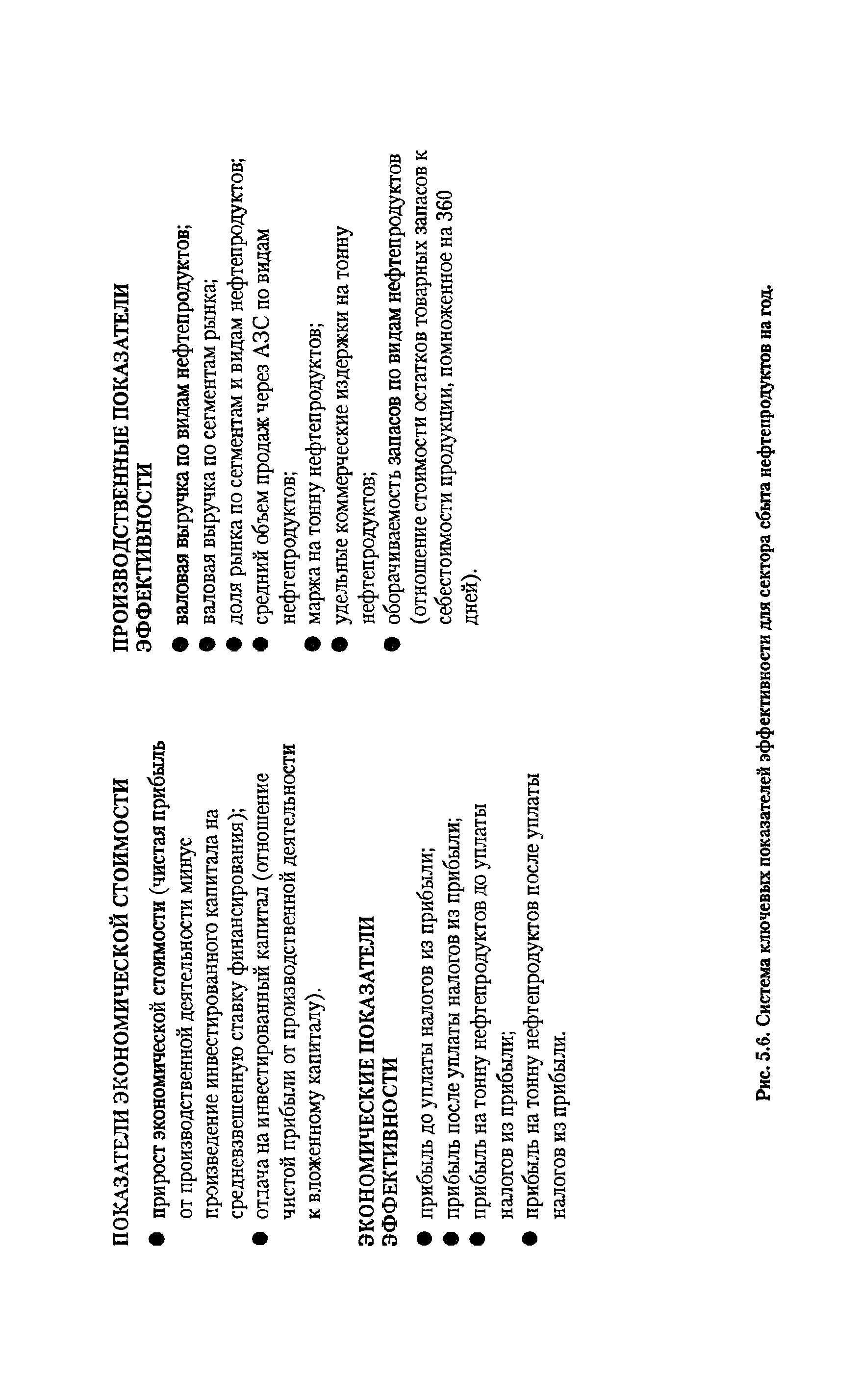

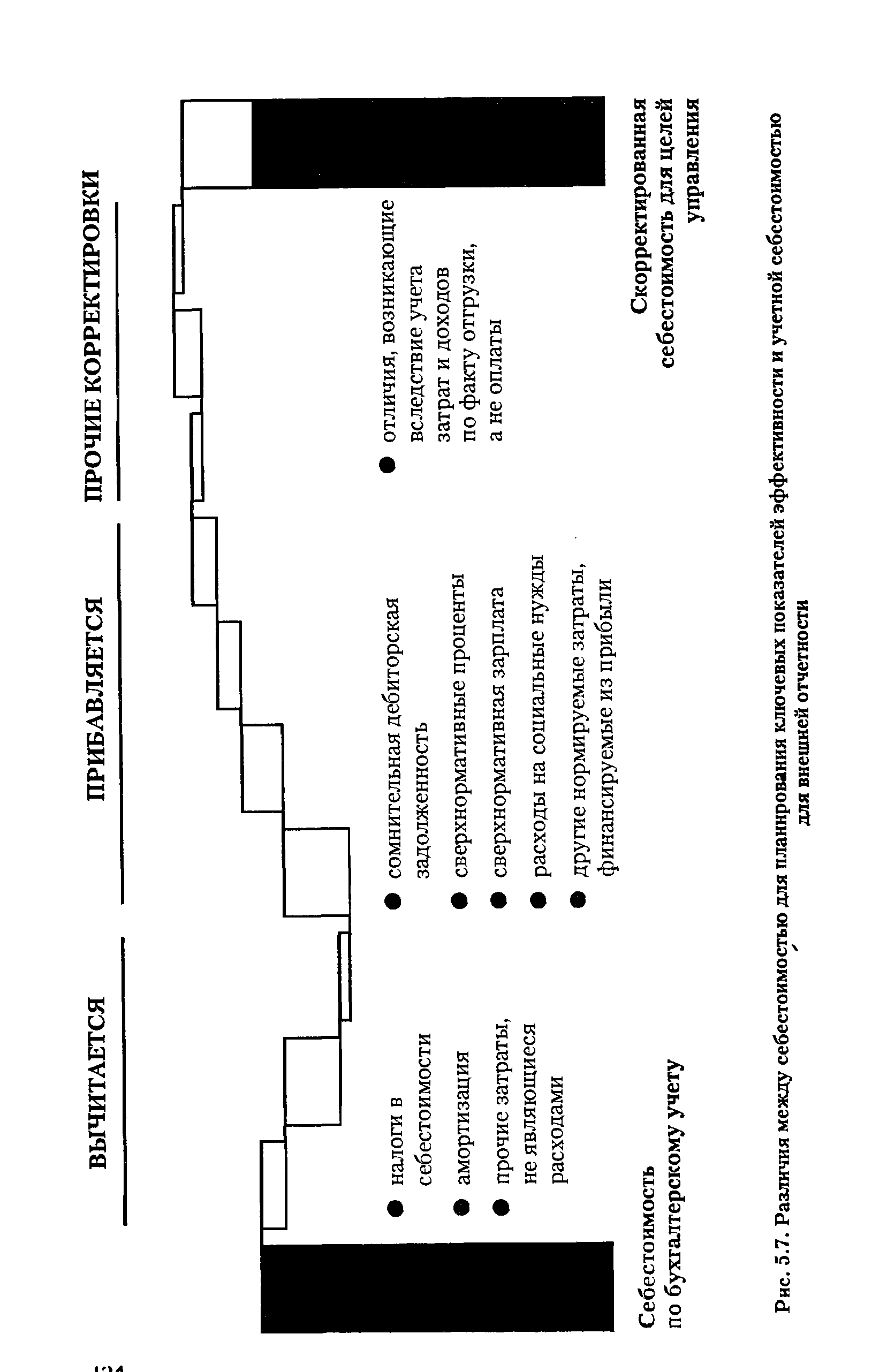

На рис. 5.4, 5.5, 5.6 приводятся примеры ключевых параметров эффективности на год для основных секторов разведки и добычи, производства и сбыта нефтепродуктов. Заметим, что при расчетах ключевых показателей эффективности себестоимость продукции, получаемую по правилам российского бухгалтерского учета, целесообразно корректировать в соответствии с международными принципами управленческого учета с целью получения более реальных показателей, поддающихся контролю и управлению компанией (см. рис. 5.7.). [c.120]

| Рис. 5.4. Система ключевых показателей эффективности для сектора разведки и добычи нефти на год. |  |

| Рис. 5.6. Система ключевых показателей эффективности для сектора сбыта не |  |

| Рис. 5.7. Различия между себестоимостью для планирования ключевых показателей эффективности и учетной себестоимостью |  |

Отдельно выделяется достижение запланированных ключевых показателей эффективности, которые могут включать / затраты, количество и качество произведенной продукции, / выручку, / прибыль, [c.206]

Классификация центров финансового учета 3.3 Ключевые показатели эффективности 5.2 Комплекс чрезвычайных мер 8.2,8.3 Конкурентные преимущества и стратегии 5.3 Контролируемые затраты 3.3 Контроллинг 3.3 Контроллинга служба 9.1 Контрольные показатели 6.2 Косвенный и прямой метод планирования бюджета 6.5 Коэффициенты прибыльности 6.4 Кредитный лимит 7.2 Кризис мировых цен 1.3 Кризис оборотных и инвестиционных средств 1.5 [c.269]

МОНИТОРИНГ — система сбора данных о сложных явлениях, процессах, описываемых с помощью определенных ключевых показателей, позволяющих диагностировать состояние объекта исследования, оперативно отслеживать тенденции и динамику происходящих в нем изменений и на этой основе принимать оптимальные управленческие решения. Система М., доказавшая свою высокую эффективность при анализе и прогнозировании различных областей человеческой деятельности, напр, в экологии, активно применяется для исследования сложных соц.-экон. процессов, происходящих в России в ходе осуществления реформ. Объективная необходимость применения М. диктуется тем обстоятельством, что применяемые ранее, в условиях планово-распределительной экономики методы анализа и прогнозирования практически перестали работать. Возникла потребность [c.183]

Создайте электронный контур обратной связи, служащий повышению эффективности физических процессов и качества предлагаемых продуктов и услуг. Каждый сотрудник должен иметь возможность легко отслеживать все ключевые показатели деятельности компании. [c.19]

Сфера внутренних бизнес-процессов позволяет выявлять основные процессы, подлежащие усовершенствованию и развитию с целью укрепления конкурентных преимуществ. В рамках данной сферы также выявляются ключевые бизнес-процессы, определяются критерии, характеризующие данные процессы, и разрабатываются показатели эффективности. Так, например, в качестве показателя эффективности процесса производства может выступать количество и частота поломок производственной линии, издержки, время прохождения и обработки и т.д. [c.282]

Операционная прибыль представляет собой прибыль от основной деятельности компании, т.е. производства товаров или их перепродажи. Поэтому операционная прибыль — ключевой показатель при анализе того, насколько эффективно и последовательно руководство распорядилось ресурсами компании в рамках основной деятельности. [c.220]

Задача анализа производства и реализации продукции состоит также в том, чтобы определить, каким образом ключевой показатель — объем товарной продукции (выручка от реализации) зависит от того или иного параметра и принять соответствующее управленческое решение с целью повышения эффективности производства. Следовательно, необходимо определить влияние отдельных факторов на объем товарной продукции, факторов, обеспечивающих изменение выручки в отчетном периоде по сравнению с предыдущим. [c.276]

Анализ чувствительности — это метод изучения эффекта изменений интегральных показателей эффективности проекта в связи с изменениями ключевых параметров проекта — затрат на исследования и разработки, строительных издержек, размеров рынка, цены, издержек производства, затрат на рекламу и сбыт и т. п. [c.307]

Наиболее важными для практики являются широта и цельность информационного поля, охватываемого разработанными графическими моделями, которое дает информацию об эффективности производства не в отдельной точке, а во всем возможном сочетании переменных. Это позволяет с помощью графической модели предсказать (спрогнозировать) значение эффективности выпуска продукции в обозримом будущем по тенденциям изменения переменных в прошедшее и настоящее время (предсказать прибыль или убытки по изменению ключевых экономических факторов спроса, цен на продукцию, сырье, материалы, топливо, электроэнергию и др.). Сама технология проведения экономических оценок проста изменение ключевых факторов приводит к изменению абсолютных значений входов в модель по вертикальной и горизонтальной осям (или других входных параметров). По входным параметрам практически мгновенно определяются показатели эффективности. [c.133]

Среди ключевых показателей хозяйственного анализа одно из важных мест занимает показатель эффективности инвестиций. При этом в народном хозяйстве, регионах, фирмах и на предприятиях в качестве экономического результата используются данные о приросте ВВП, чистого дохода и прибыли в расчете на год [c.76]

Для построения системы показателей применим теорию KPI (key performan e indi ators) - ключевые показатели эффективности . Такой подход позволяет сформировать структуру целевых показателей, которые становятся критериями качества принимаемых решений. Важно задействовать такие показатели, на величину которых предприятие действительно способно оказывать влияние. [c.40]

В материалах ITIL для различных процессов ITSM определены основные правила их реализации, основные роли участников данных процессов. Определены зоны ответственности каждой роли, функции и действия, реализуемые каждой ролью. Определены ключевые показатели эффективности (KPI) как для процессов, так и их участников. Представлены рекомендации по совместимости различных ролей. [c.185]

Американская фирма Дан энд Брэдстрит собирает более миллиона финансовых отчетов с целью передачи банкам и другим коммерческим структурам информации о ключевых показателях эффективности, прибыльности и платежеспособности предприятий за последние четыре года20. [c.193]

Пример такого Дерева целей представлен на рис. 1.2. Показатель, которым оценивается результативность и эффективность действий, процессов и функций управления, эффективность конкретной производственной, технологической или другой системы, т. е. степень достижения поставленных целей, это и есть KPI (key performan e indi ator) — ключевой показатель эффективности (КПЗ). Крупная региональная управляющая компания установила своей целью рост капитализации. Критерий достижения нужного показателя капитализации, установленный на стра-тегический период 5-7 лет, — 500 млн евро. [c.19]

Возможно, вы обратили внимание на то, что метод учетной нормы доходности и доходность применяемого капитала (КОСЕ) основаны на одном и том же подходе к измерению эффективности. В главе 3 мы видели, что доходность применяемого капитала является популярным средством оценки эффективности работы компании в целом после того, как период завершился. Теоретически, если все вложения, сделанные компанией haoti Industries, в действительности будут иметь учетную норму доходности, равную 11,1%, то доходность применяемого капитала для компании в целом должна составлять 11,1%. Многие компании используют коэффициент доходности применяемого капитала как ключевой показатель эффективности, и если принимается определенный коэффициент доходности на вложенный капитал, может показаться логичным использовать учетную норму доходности при оценке новых инвестиций. Раньше мы видели, что предприятие, использующее учетную норму доходности, сравнивает получаемые доходы с минимальной требуемой нормой прибыли. Эта минимальная норма доходности может определяться различными путями. Например, она может отражать норму прибыли, достигнутую предыдущими капиталовложениями (измеряемую с помощью коэффициента КОСЕ), или по среднему коэффициенту КОСЕ по отрасли. Если имеются конкурирующие проекты, имеющие возможность превзойти минимальную норму доходности, обычно выбирается проект с наибольшей учетной нормой доходности. [c.143]

Производственно-техническая стратегия направлена на достижение ключевых показателей эффективности по мощностям производства и издержкам и включает обзор существующих и перспективных потребностей в продукции и услугах, оценку возможностей эффективного расширения производственно-технической базы для насыщения будущих потребностей рынка, выработку наиболее эффективных направлений развития производственно-технической деятельности, определение ключевых факторов успеха, прогноп развития конкурентных преимуществ, разработку программы расширения производства и развития технологий и определение потребностей в ресурсах. [c.114]

Следующий шаг, анализ расходов, предполагает оценку двух видов расходов — себестоимости проданных товаров и операционных издержек. Себестоимость проданных товаров включает у оптового и розничного торговца стоимость приобретения запасов, а у промышленной фирмы — сырье, прямую заработную плату и некоторые эксплуатационные затраты, амортизационные отчисления и накладные расходы. При анализе себестоимости проданных компанией товаров надо обратить внимание на то, как она учитывает запасы (на основе непрерывной или периодической системы) и оценивает их (по методам FIFO и LIFO). Знание себестоимости проданных товаров позволяет кредитору исчислить норму валовой прибыли компании — ключевой показатель для оценки эффективности и стабильности работы. [c.232]

Ключевая теоретическая посылка проекта ПИМС, подтвержденная проведенными эмпирическими исследованиями, гласит, что эффективность функционирования любой хозяйственной организации, независимо от ее отраслевой принадлежности, размера, специфики выпускаемой продукции, географического положения, определяется общими для всех производств факторами. В результате анализа данных о функционировании предприятий, содержащихся в базе, были определены 37 таких факторов, которые в совокупности на 8о% объясняют различия в показателях эффективности хозяйственных организаций [9, с. ю8]. Наиболее существенными из них являются следующие. [c.92]

Имитационное моделирование (simulation) включает проведение на ЦВМ экспериментов с моделями системы. Применение имитации позволяет сделать выводы о результатах, основанные на вероятностных распределениях случайных величин. Имитационное моделирование позволяет получить оценки степени влияния различных факторов (исходных величин) на зависящие от них результаты (показатели). Результаты имитации дополняются вероятностным и статистическим анализом о степени влияния ключевых факторов на ожидаемые результаты в сценариях развития событий 23. В ТЭО-ИНВЕСТ оценивается степень воздействия случайных факторов на показатели эффективности инвестиций в проект. Вы определяете, какие факторы рассматривать как случайные, указываете допустимый диапазон случайного изменения значений для каждого из них, задаете количество [c.192]

В-четвертых, использование во всех отчетах базового набора индикаторов эффективности, охватывающего наиболее важные составные части корпоративного бизнес-портфеля. Для полноценного внедрения в действие этих индикаторов необходимо стандартизировать и автоматизировать не только сбор данных и формирование отчетов, но и рассылку руководителям срочных сообщений о достижении ключевыми показателями определенных пороговых значений, свидетельствующих о кардинальных - как позитивных, так и негативных - изменениях ситуации. По свидетельству К. Берримэна и Г. Стефенсона, ИТ-комплексы весьма значительного количества американских компаний пока что не включают в себя ни общекорпоративных наборов индикаторов, ни работающих на их базе сигнальных систем. [c.75]